إيش تتوقعوا أهم مرحلة في مراحل الدورة المحاسبية؟

https://twitter.com/2ccounting/status/1029442416049356800

أهم مرحلة هيا مرحلة الثانية واللي هيا، تحليل العملية المالية وتحديد طرفي القيد المدين والدائن؛ لأنها الأساس الذي ستُبنى عليه بقية المراحل فأيّ غلط في التحليل سيؤثر على النتيجة النهائية🌟

https://twitter.com/2ccounting/status/1037545362213560320

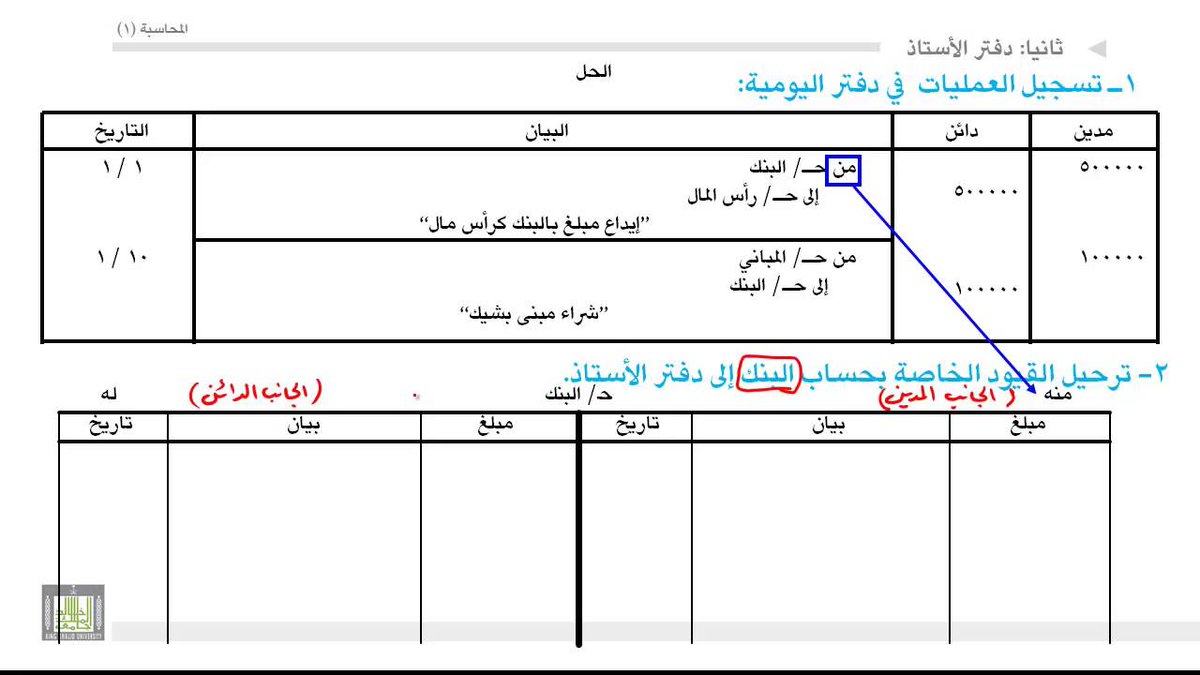

المرحلة الثالثة: الترحيل إلى دفتر الأستاذ

بحيث يتم في هذه المرحلة نقل العمليات المدينة والدائنة من القيود المحاسبية إلى الحسابات الموجودة في النظام المحاسبي للشركة. وبعد ذلك يتم ترصيد الحسابات ونقل تلك الأرصدة إلى ميزان المراجعة💭✨

بحيث يتم في هذه المرحلة نقل العمليات المدينة والدائنة من القيود المحاسبية إلى الحسابات الموجودة في النظام المحاسبي للشركة. وبعد ذلك يتم ترصيد الحسابات ونقل تلك الأرصدة إلى ميزان المراجعة💭✨

ويعد دفتر الأستاذ بمثابة سجل يُخصص به صفحة أو أكثر لكل حساب من الحسابات المختلفة التي تتضمنها قيود اليومية، ومن ثم فإن دفتر الأستاذ يُعد وسيلة لتجميع كل المعلومات المتعلقة بالتغيرات التي أجريت على الحساب، ويأخذ كل حساب في دفتر الأستاذ الشكل التالي:📝🌟

يتم نقل قيود اليومية من دفتر اليومية إلى الحسابات المخشة بدفتر الأستاذ وفقأ للخطوات التالية ✨💭

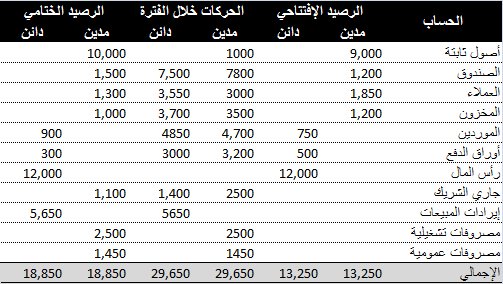

بعد إتمام عملية الترحيل يتم ترصيد الحسابات على النحو التالي📝✨

وأخيراً:

توجد أيضاً طريقة أخرى لعرض الحساب، تكون في صورة كشف (قائمة) تشتمل على كافة العمليات التي تمت على الحساب ويتم الترصيد بعد كل عملية🌟

توجد أيضاً طريقة أخرى لعرض الحساب، تكون في صورة كشف (قائمة) تشتمل على كافة العمليات التي تمت على الحساب ويتم الترصيد بعد كل عملية🌟

والمرحلة التالية هي

إعداد ميزان المراجعة ( قبل التسوية ):

وهو عبارة عن جدول (كشف) يتم إعداده داخل المنشأة ويضم كافة الحسابات التي تم إستخدامها و تحميلها بعمليات مالية، ليُوضح إجمالي الحركات المدينة والدائنة لكل حساب و أرصدتها، وذلك تجهيزاً للخطوة التالية وهي إعداد قيود التسويات🌟

إعداد ميزان المراجعة ( قبل التسوية ):

وهو عبارة عن جدول (كشف) يتم إعداده داخل المنشأة ويضم كافة الحسابات التي تم إستخدامها و تحميلها بعمليات مالية، ليُوضح إجمالي الحركات المدينة والدائنة لكل حساب و أرصدتها، وذلك تجهيزاً للخطوة التالية وهي إعداد قيود التسويات🌟

والآن وصلنا لمرحلة (قيود التسويات الجردية):

وهي القيود التي تتم في نهاية الفترة المالية بهدف تحقيق مبدأ مقابلة الإيرادات بالمصروفات الخاصة بتلك الفترة✨

وهي القيود التي تتم في نهاية الفترة المالية بهدف تحقيق مبدأ مقابلة الإيرادات بالمصروفات الخاصة بتلك الفترة✨

و تشتمل على/

*المصروفات المستحقة

*المصروفات المقدمة

*الإيرادات المستحقة

الإيرادات المقدمة

*الأصول الثابتة

*المخصصات

*المصروفات المستحقة

*المصروفات المقدمة

*الإيرادات المستحقة

الإيرادات المقدمة

*الأصول الثابتة

*المخصصات

فمثلاً/دفعت منشأة ما إيجارها في٢٠١٧/٨/١ مبلغ ٦٠ ألف ريال نقداً؟!

نحلل المثال

دفعنا ٦٠ ألف في شهر ٨ فالإيجار حيكون لخمسة شهور

"الايجار الشهري يبلغ ٦٠ ألف ÷ ١٢= ه الاف ريال"

إذاً إيجار خمسة شهور ٢٥ الف ريال و٣٥ ألف الباقية هيا زيادة تخص السنة الجديدة ونسميها (مصروف مدفوع مقدماً)✨

نحلل المثال

دفعنا ٦٠ ألف في شهر ٨ فالإيجار حيكون لخمسة شهور

"الايجار الشهري يبلغ ٦٠ ألف ÷ ١٢= ه الاف ريال"

إذاً إيجار خمسة شهور ٢٥ الف ريال و٣٥ ألف الباقية هيا زيادة تخص السنة الجديدة ونسميها (مصروف مدفوع مقدماً)✨

طيب إيش أهمية التسويات إللي نسويها ؟!

أهميتها تكمن في تطبيق أساس الإستحقاق والذي ينص على ضرورة تحميل كل فترة محاسبية بما يخصها من إيرادات ومصروفات بغض النظر عن واقعة التحصيل أو السداد النقدي لهذه الإيرادات والمصروفات خلال الفترة المحاسبية محل القياس👌🏻✨

أهميتها تكمن في تطبيق أساس الإستحقاق والذي ينص على ضرورة تحميل كل فترة محاسبية بما يخصها من إيرادات ومصروفات بغض النظر عن واقعة التحصيل أو السداد النقدي لهذه الإيرادات والمصروفات خلال الفترة المحاسبية محل القياس👌🏻✨

وكيف نِفرّق بين الحسابات؟!🤔💭

ونأخذ مثال على الإيرادات:

في ١/٨/٢٠١٧ قبضت منشأة للدعاية والإعلان من أحد عملائها مبلغ ١٢ ألف ريال، وذلك مقابل تقديم خدماتها الدعائية لمدة سنة تبدأ في ١/٨/٢٠١٧ وتنتهي في ١/٨/٢٠١٨، فما هو القيد المحاسبي ؟!🤔💕

في ١/٨/٢٠١٧ قبضت منشأة للدعاية والإعلان من أحد عملائها مبلغ ١٢ ألف ريال، وذلك مقابل تقديم خدماتها الدعائية لمدة سنة تبدأ في ١/٨/٢٠١٧ وتنتهي في ١/٨/٢٠١٨، فما هو القيد المحاسبي ؟!🤔💕

وأهم مشاكل التسويات الجردية تتعلق في :✨✨

1- الإيرادات المقدمة والإيرادات المستحقة

2- المصروفات المقدمة والمصروفات المستحقة

3- إهلاكات الأصول الثابتة

4- المخصصات

5- جرد المخزون السلعي وجرد النقدية

1- الإيرادات المقدمة والإيرادات المستحقة

2- المصروفات المقدمة والمصروفات المستحقة

3- إهلاكات الأصول الثابتة

4- المخصصات

5- جرد المخزون السلعي وجرد النقدية

وبعد الإنتهاء من تسجيل قيود التسوية الجردية للإيرادات والمصروفات والحسابات الأخرى وتعديل أرصدتها، يتم إعداد ميزان مراجعة بعد التسويات الجردية مرة أخرى كما سبق وشرحنا، وذلك لكي تظهر أرصدة الحسابات بقيمها الجديدة بعد التعديل والبدء في اعداد القوائم المالية👌✨

بكذا صار عندنا ميزانين للمراجعة، فـ مين يعرف إيش هو الفرق بين ميزان المراجعة قبل التسوية وميزان المراجعة بعد التسوية؟🤔🤕

ميزان المراجعة قبل التسوية يتضمن الحسابات التالية (الموجودات والمطلوبات ورأس المال وكذلك المصاريف والنفقات والايرادات والموارد)، وأما ميزان المراجعة بعد التسوية يتضمن فقط (الموجودات والمطلوبات ورأس المال)؛ وهذا لأنه يتم إفقال الإيرادات والمصاريف لتحديد نتيجة نشاط المنشأة ✨

ونأخذ مثال:

بلغت مصاريف الرواتب (٢٤٠ الف ريال) وكان رصيد مصاريف الرواتب في ميزان المراجعة عند نهاية الفترة (٢٢٠ الف ريال).

ماهو القيد الواجب اثباته؟!🤔💭

بلغت مصاريف الرواتب (٢٤٠ الف ريال) وكان رصيد مصاريف الرواتب في ميزان المراجعة عند نهاية الفترة (٢٢٠ الف ريال).

ماهو القيد الواجب اثباته؟!🤔💭

بما أن الرصيد الظاهر في ميزان المراجعة ٢٢٠ ألف ريال وهو أقل من الرصيد الفعلي، لذا هناك رصيد رواتب مستحقة تبلغ قيمتها ٢٠ ألف (تظهر ضمن الالتزامات المتداولة في الميزانية)

فيكون عندنا القيد كالتالي✨:

.

.

20 000 من حـ/مصاريف الرواتب

20 000 إلى حـ/ الرواتب المستحقة

فيكون عندنا القيد كالتالي✨:

.

.

20 000 من حـ/مصاريف الرواتب

20 000 إلى حـ/ الرواتب المستحقة

بعد أن تم إعداد ميزان المراجعة بعد التسويات الجردية يتم إستخدام أرصدة الحسابات وعرضها في القوائم المالية، والتي تُعتبر أهم مخرجات المحاسبة، ولها أهمية كبيرة لدى متخذي القرار داخل و خارج المنشأة👌✨

وتمثل القوائم المالية عرضاً هيكلياً ذا طابع مالي لمركزها المالي وما أنجزته من معاملات، وتهدف إلى توفير المعلومات عن المركز المالي ونتائج النشاط والتدفقات النقدية التي تُفيد مستخدميها في اتخاذ القرار، كما تساعد أيضاً في إظهار نتائج إستخدام الإدارة للموارد المتاحه لها 💭✨

وتتكون القوائم المالية من :✨

١- قائمة الدخل

(Income Statement)

٢- قائمة التغير في حقوق الملكية

(Statement of Owner’s Equity)

٣- قائمة المركز المالي

(Balance Sheet Statement)

٤- قائمة التدفقات النقدية

(Statement of Cash Flows)

#محاسبة

#Accounting

١- قائمة الدخل

(Income Statement)

٢- قائمة التغير في حقوق الملكية

(Statement of Owner’s Equity)

٣- قائمة المركز المالي

(Balance Sheet Statement)

٤- قائمة التدفقات النقدية

(Statement of Cash Flows)

#محاسبة

#Accounting

وظيفة (أهمية) القوائم المالية:✨

• قياس الأصول التي تقع في ملكية المشروع

• قياس الإلتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال)

• قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال

• ربط هذه التغيرات بفترات زمنية محددة

• قياس الأصول التي تقع في ملكية المشروع

• قياس الإلتزامات المترتبة على الحقوق التي يملكها المشروع (وهي الخصوم وحقوق أصحاب رأس المال)

• قياس التغيرات التي تطرأ على تلك الأصول والخصوم وحقوق أصحاب رأس المال

• ربط هذه التغيرات بفترات زمنية محددة

ما معنى كل قائمة من القوائم المالية؟!🤔💭

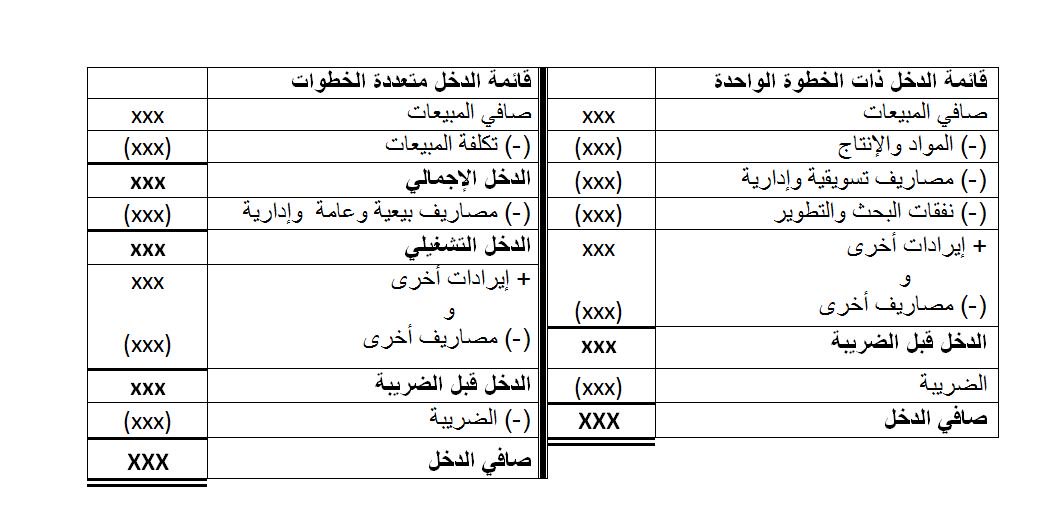

أولاً: #قائمة_الدخل (نتيجة الأعمال):✨

توضح الإيرادات والمصروفات ونتيجة الأعمال من صافي ربح أو خسارة لفترة محاسبية محددة، ويتكون لدينا صافي ربح عند زيادة الإيرادات على المصروفات، ويتكون لدينا صافي خسارة عند زيادة المصروفات على الإيرادات

أولاً: #قائمة_الدخل (نتيجة الأعمال):✨

توضح الإيرادات والمصروفات ونتيجة الأعمال من صافي ربح أو خسارة لفترة محاسبية محددة، ويتكون لدينا صافي ربح عند زيادة الإيرادات على المصروفات، ويتكون لدينا صافي خسارة عند زيادة المصروفات على الإيرادات

ثانياً: قائمة #التغيرات_في_حقوق_الملكية :✨

هي التي تُلخص التغيرات في حقوق الملكية لفترة محاسبية ، فهي تزيد بإستثمارات المُلاك والإيرادات، وتنخفض بالمسحوبات الشخصية والمصروفات

#محاسبة

#Accounting

هي التي تُلخص التغيرات في حقوق الملكية لفترة محاسبية ، فهي تزيد بإستثمارات المُلاك والإيرادات، وتنخفض بالمسحوبات الشخصية والمصروفات

#محاسبة

#Accounting

ثالثاً: #الميزانية_العمومية (المركز المالي): ✨

هي القائمة التي تُدرج أرصدة الأصول والمطاليب وحقوق الملكية استناداً إلى تاريخ محدد (وليس إلى فترة محددة)✋

#محاسبة

#Accountant

هي القائمة التي تُدرج أرصدة الأصول والمطاليب وحقوق الملكية استناداً إلى تاريخ محدد (وليس إلى فترة محددة)✋

#محاسبة

#Accountant

رابعاً وأخيراً: قائمة #التدفقات_النقدية: ✨

هي القائمة التي تُلخص المعلومات المتعلقة بالتدفقات النقدية الداخلة (التحصيلات) والخارجة (المدفوعات) لفترة محاسبية محددة، فكل العمليات التي تؤثر على نقدية الشركة يجب أن تدخل ضمن قائمة التدفقات النقدية

#محاسبة

#Accounting

هي القائمة التي تُلخص المعلومات المتعلقة بالتدفقات النقدية الداخلة (التحصيلات) والخارجة (المدفوعات) لفترة محاسبية محددة، فكل العمليات التي تؤثر على نقدية الشركة يجب أن تدخل ضمن قائمة التدفقات النقدية

#محاسبة

#Accounting

(٢)

والآن نقوم بتهيئة الحسابات لتسجيل العمليات المالية في الفترة التالية، وتسمى هذه العملية بـ" #إقفال_الحسابات "فيتم إقفال بعض هذه الحسابات، ليصبح رصيدها صفراً لكون أرصدتها تخص السنة التي أقفلت فيها، بينما هناك حسابات تبقى مفتوحة، لأن أرصدتها تخص السنة الحالية والسنوات اللاحقة✨

*الحسابات التي يتم إقفالها تسمى بـ( #الحسابات_المؤقتة ):

وهي حسابات قائمة الدخل، أي الإيرادات والمصروفات بالإضافة إلى المسحوبات الشخصية

*بينما الحسابات التي تبقى مفتوحة ويتم تدويرها تسمى بـ ( #الحسابات_الدائمة ):

وهي حسابات الميزانية العمومية، أيّ الأصول والإلتزامات وحقوق الملكية

وهي حسابات قائمة الدخل، أي الإيرادات والمصروفات بالإضافة إلى المسحوبات الشخصية

*بينما الحسابات التي تبقى مفتوحة ويتم تدويرها تسمى بـ ( #الحسابات_الدائمة ):

وهي حسابات الميزانية العمومية، أيّ الأصول والإلتزامات وحقوق الملكية

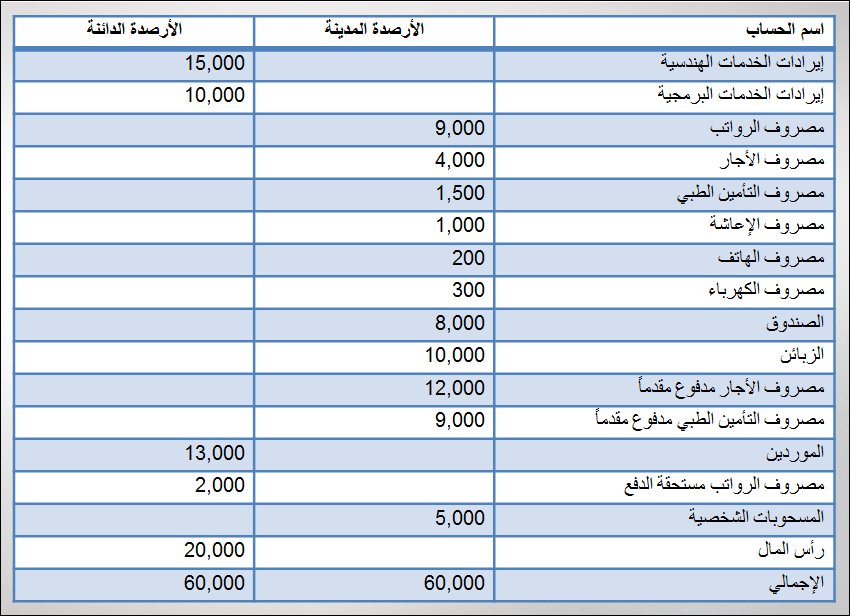

مثال: ✨

ظهرت لدينا الأرصدة الختامية التالية في نهاية الفترة المحاسبية 2018م، وهي كالآتي:

فكيف حنصنّف الحسابات؟!🤔

ظهرت لدينا الأرصدة الختامية التالية في نهاية الفترة المحاسبية 2018م، وهي كالآتي:

فكيف حنصنّف الحسابات؟!🤔

يقصد بتصنيف هذه الحسابات تحديد ماهيا الحسابات المؤقتة (التي تخص هالسنة ونقفلها في نهاية السنة)، وماهيا الحسابات الدائمة (التي لا تقفل، وإنما تعتبر أرصدتها نهاية نهاية السنة أرصدة أفتتاحية للسنة الجديدة)

وفي مثالنا السابق يتم تصنيفها كالآتي ✨💜

#محاسبة

وفي مثالنا السابق يتم تصنيفها كالآتي ✨💜

#محاسبة

طيب كيف تتم عملية الإقفال؟!🤔✨

يتم إنشاء حساب وسيط مؤقت، يُطلق عليه اسم (حساب الدخل ليتم إقفال حسابات قائمة الدخل من خلاله)، ومن ثم يُقفل حساب الدخل في حساب رأس المال، بينما يُقفل حساب المسحوبات الشخصية مباشرة في حساب رأس المال.

يتم إنشاء حساب وسيط مؤقت، يُطلق عليه اسم (حساب الدخل ليتم إقفال حسابات قائمة الدخل من خلاله)، ومن ثم يُقفل حساب الدخل في حساب رأس المال، بينما يُقفل حساب المسحوبات الشخصية مباشرة في حساب رأس المال.

وخطوات قيود الإقفال:✨

١- ترحيل جميع أرصدة الإيرادات إلى حساب ملخص الدخل من خلال جعل الإيرادات مدينة وجعل حساب ملخص الدخل دائناً بإجمالي مبلغ الإيرادات

٢- ترحيل جميع أرصدة المصروفات إلى حساب ملخص الدخل من خلال جعل حساب ملخص الدخل مديناً بمبلغ إجمالي المصاريف وجعل المصروفات دائنة

١- ترحيل جميع أرصدة الإيرادات إلى حساب ملخص الدخل من خلال جعل الإيرادات مدينة وجعل حساب ملخص الدخل دائناً بإجمالي مبلغ الإيرادات

٢- ترحيل جميع أرصدة المصروفات إلى حساب ملخص الدخل من خلال جعل حساب ملخص الدخل مديناً بمبلغ إجمالي المصاريف وجعل المصروفات دائنة

٣- ترحيل رصيد حساب ملخص الدخل في حالة الربح بجعله مديناً وجعل حساب رأس المال دائناً، وفي حالة الخسارة نقوم بترحيل رصيد حساب ملخص الدخل بجعله دائناً ونجعل حساب رأس المال مديناً بنفس المبلغ

٤- ترحيل رصيد حساب المسحوبات الشخصية بجعله دائناً وجعل حساب رأس المال مديناً بنفس المبلغ

٤- ترحيل رصيد حساب المسحوبات الشخصية بجعله دائناً وجعل حساب رأس المال مديناً بنفس المبلغ

وبالنسبة لقيود إقفال قيود مثالنا السابق فهي كالتالي✨

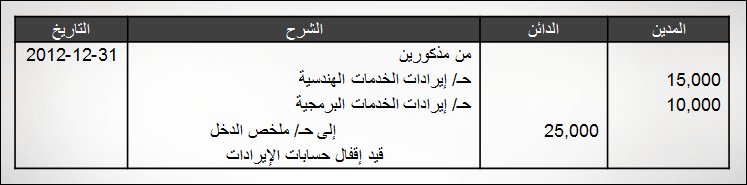

1. قيد إقفال الإيرادات

2. قيد المصاريف

بعد إقفال حسابات الإيرادات والمصاريف سينتج لدينا ما يلي👏👌

1. قيد إقفال الإيرادات

2. قيد المصاريف

بعد إقفال حسابات الإيرادات والمصاريف سينتج لدينا ما يلي👏👌

3. قيد ترحيل رصيد حساب ملخص الدخل (حالة ربح)

*عند عمل قيد ترحيل رصيد حساب ملخص الدخل سيكون رصيده مساوياً للصفر، كما هو واضح في الصورة✨👌

*عند عمل قيد ترحيل رصيد حساب ملخص الدخل سيكون رصيده مساوياً للصفر، كما هو واضح في الصورة✨👌

وأخييييراً✨👌

4. قيد إقفال حساب المسحوبات الشخصية

نلاحظ بعد القيام بعملية إقفال الحسابات ما يلي:

*إن جميع أرصدة الحسابات المؤقتة مع حساب ملخص الدخل هي الصفر.إن حساب رأس المال بعد الإقفال يعكس حقوق الملكية في نهاية الفترة ، ويكون حساب الأستاذ العام كما يلي:

4. قيد إقفال حساب المسحوبات الشخصية

نلاحظ بعد القيام بعملية إقفال الحسابات ما يلي:

*إن جميع أرصدة الحسابات المؤقتة مع حساب ملخص الدخل هي الصفر.إن حساب رأس المال بعد الإقفال يعكس حقوق الملكية في نهاية الفترة ، ويكون حساب الأستاذ العام كما يلي:

ووصلنا لآخر خطوة في الدورة المحاسبية وهي(ميزان المراجعة بعد الإقفال): يشمل على الحسابات الدائمة فقط، لأن جميع الحسابات المؤقتة أصبح رصيدها صفر

والغرض منه التحقق من توازن أرصدة الحسابات الدائمة والتي سيتم استخدامها في الفترات المحاسبية اللاحقة.

شكل ميزان المراجعة النهائي لمثالنا✨

والغرض منه التحقق من توازن أرصدة الحسابات الدائمة والتي سيتم استخدامها في الفترات المحاسبية اللاحقة.

شكل ميزان المراجعة النهائي لمثالنا✨

• • •

Missing some Tweet in this thread? You can try to

force a refresh