Estos días se reúne en Biarritz el G-7, el club de siete de los países más ricos. Una de las cuestiones más discutidas allí y en otros foros es sobre una inminente crisis. Pero ¿qué posibilidades hay de que haya otra crisis económica? (HILO 👇):

La economía es una ciencia social y, por tanto, no es exacta. Ello significa que no es posible averiguar con precisión cuándo ocurrirá un determinado fenómeno. Pero sí es posible, por experiencia y estudio de relaciones, saber en qué condiciones es más probable que suceda.

Para ir examinando esas condiciones se usan múltiples indicadores, ninguno válido por sí mismo y todos precarios. Son usados como señales de alarma. El más citado al calor de los debates recientes es el de «inverted yield curve», que es una gráfica que merece la pena explicar.

Hay que saber que una «yield curve» se refiere al rendimiento de los productos financieros emitidos por países o empresas. Cuando un país o empresa quiere endeudarse para acometer una inversión puede recurrir a la emisión de títulos financieros. La curva refiere a esta opción.

En efecto, emitir un título es una forma de endeudarse. El Estado, p.e., emite títulos que al venderse a los inversores permiten recibir dinero inmediato a cambio de un compromiso de pago futuro. Son contratos que varían en función de la cuantía, duración y rendimiento..

Cuando un Estado emite títulos lo hace por subasta competitiva. El Estado vende X títulos y a partir de la subasta se obtiene el precio. Si hay muchos compradores, el precio será alto (y el rendimiento bajo). Si hay pocos compradores, el precio será bajo (y el rendimiento alto).

El rendimiento se refiere al tipo de interés que el inversor recibirá a cambio de haber prestado dinero al Estado. Por eso si hay muchos inversores queriendo los títulos el Estado tendrá que pagar menos que si hubiera pocos inversores. Oferta y demanda en el mercado financiero.

No todos los títulos son iguales. Difieren en duración, es decir, el tiempo por el que los inversores prestan el dinero. En España los títulos de meses de duración se llaman Letras. Los de dos, tres y cinco años se llaman Bonos y los de diez, quince y treinta años Obligaciones.

En principio los títulos de mayor duración otorgan rendimientos más altos, por la sencilla razón de que los inversores esperan una recompensa más alta por prestar el dinero durante más tiempo. Y eso se nota tanto en la subasta como en los mercados secundarios (la segunda mano).

Así, en condiciones normales la «yield curve» mostraría una curva positiva que refleja cómo a más duración del título (eje horizontal), mayor rendimiento (eje vertical). Ya nos vamos acercando...

Hay ocasiones en las que los inversores se lanzan a por títulos de largo plazo que se emiten, y de algunos países en particular. Sucede en momentos de desconfianza, cuando tener el dinero invertido en países como EEUU o Alemania es de lo más seguro porque no pueden quebrar.

Si los inversores buscan títulos más seguros, entonces se compran más títulos de largo plazo y más títulos de los países más ricos. Es una forma de protegerse de las volatilidades, especialmente cuando la inflación no es un problema. Ello da lugar a la «inverted yield curve».

Una curva de rendimientos invertida es extraña, pues implica que los títulos a corto plazo dan más rendimiento que los de largo plazo. Los inversores se acumulan en los segundos y su rendimiento cae. Ahora mismo hay una veintena de países con curva invertida, destacadamente EEUU.

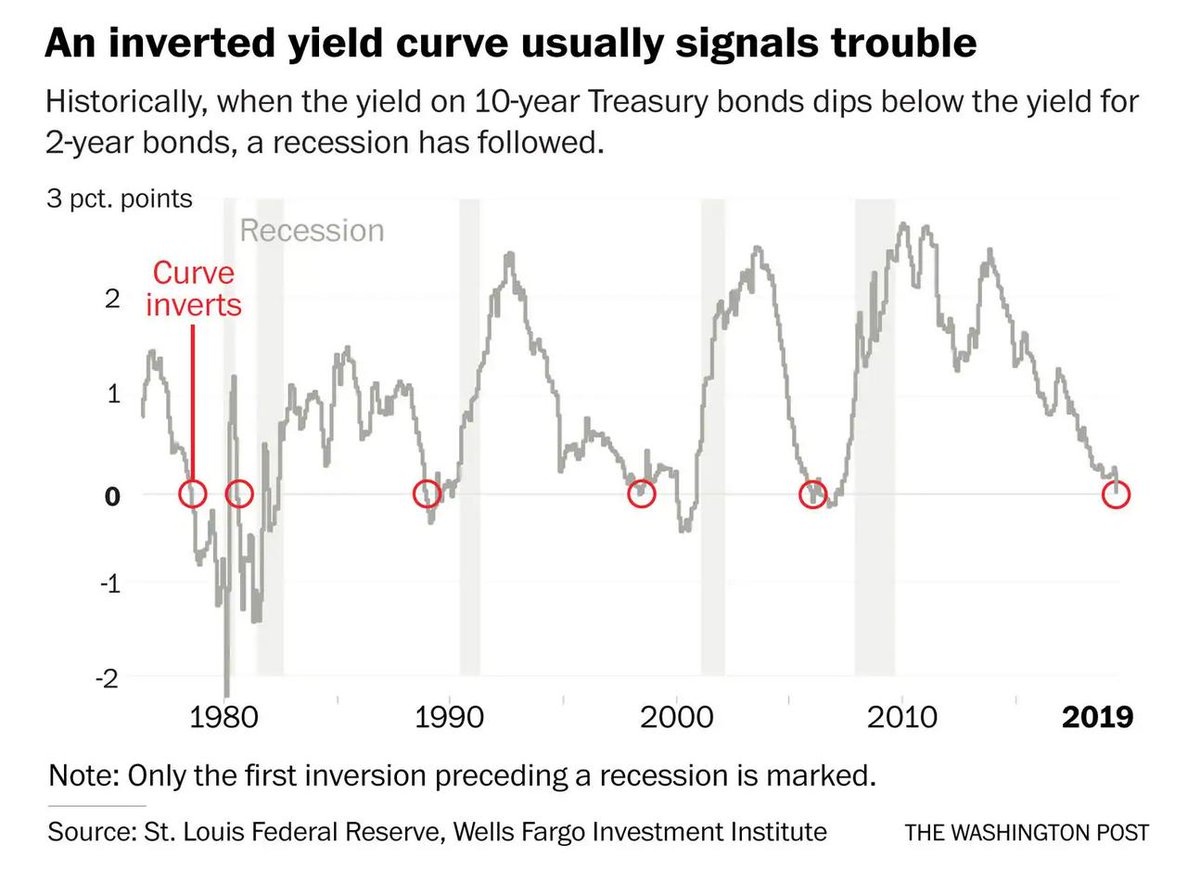

Como se puede ver en el siguiente gráfico, la «yield curve» de EEUU está invertida porque comprar un título a 6 años es menos rentable que comprar un título a corto plazo, por ejemplo. Los inversores parecen irracionales. Pero, ¿qué puede significar?

Desde 1955 cada vez que la «yield curve» de EEUU se ha invertido se ha producido una recesión económica, a veces unos meses después y otras con algún año de retraso. Si esta dinámica se mantiene, una crisis económica en EEUU estaría asegurada en el corto plazo.

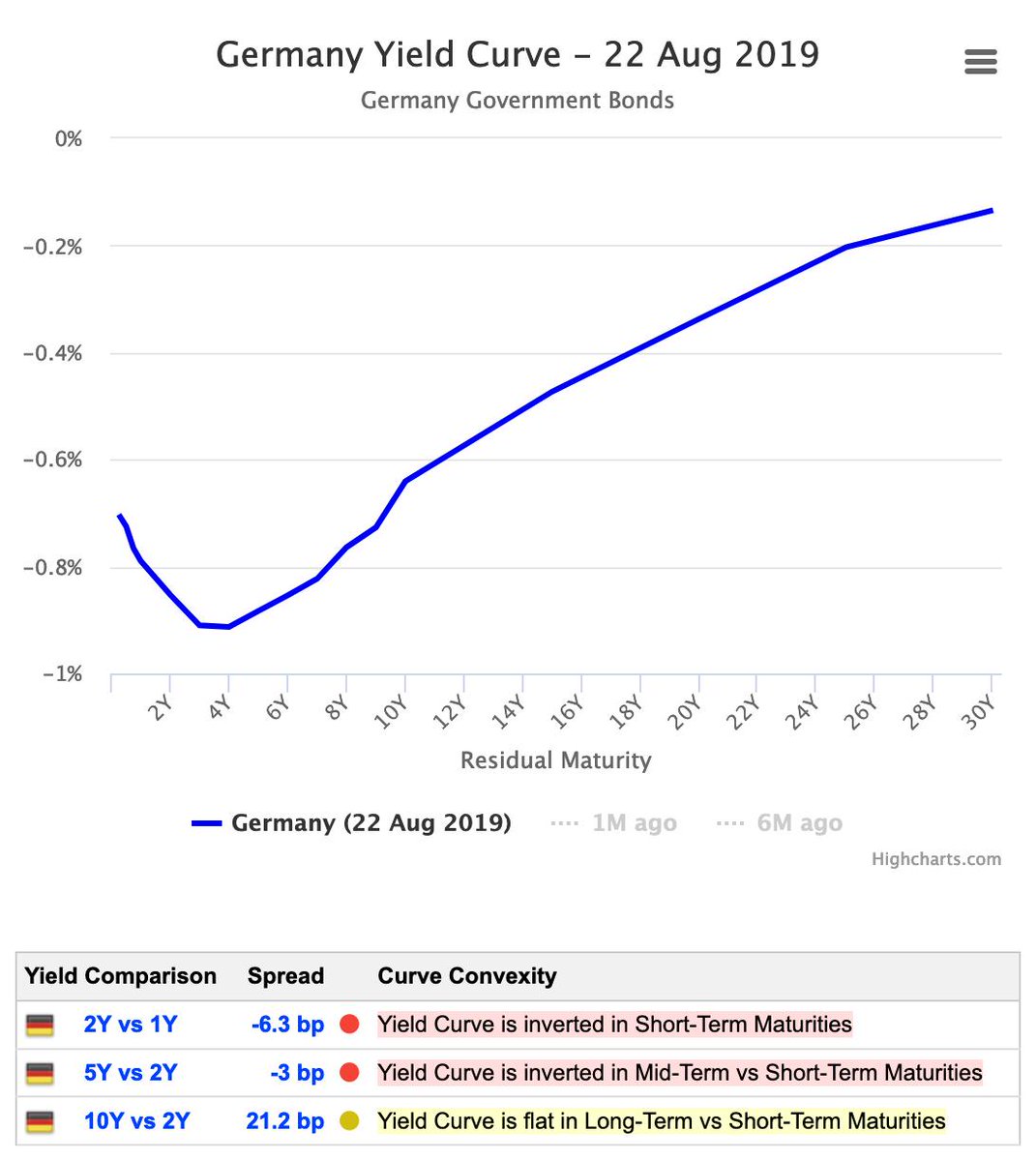

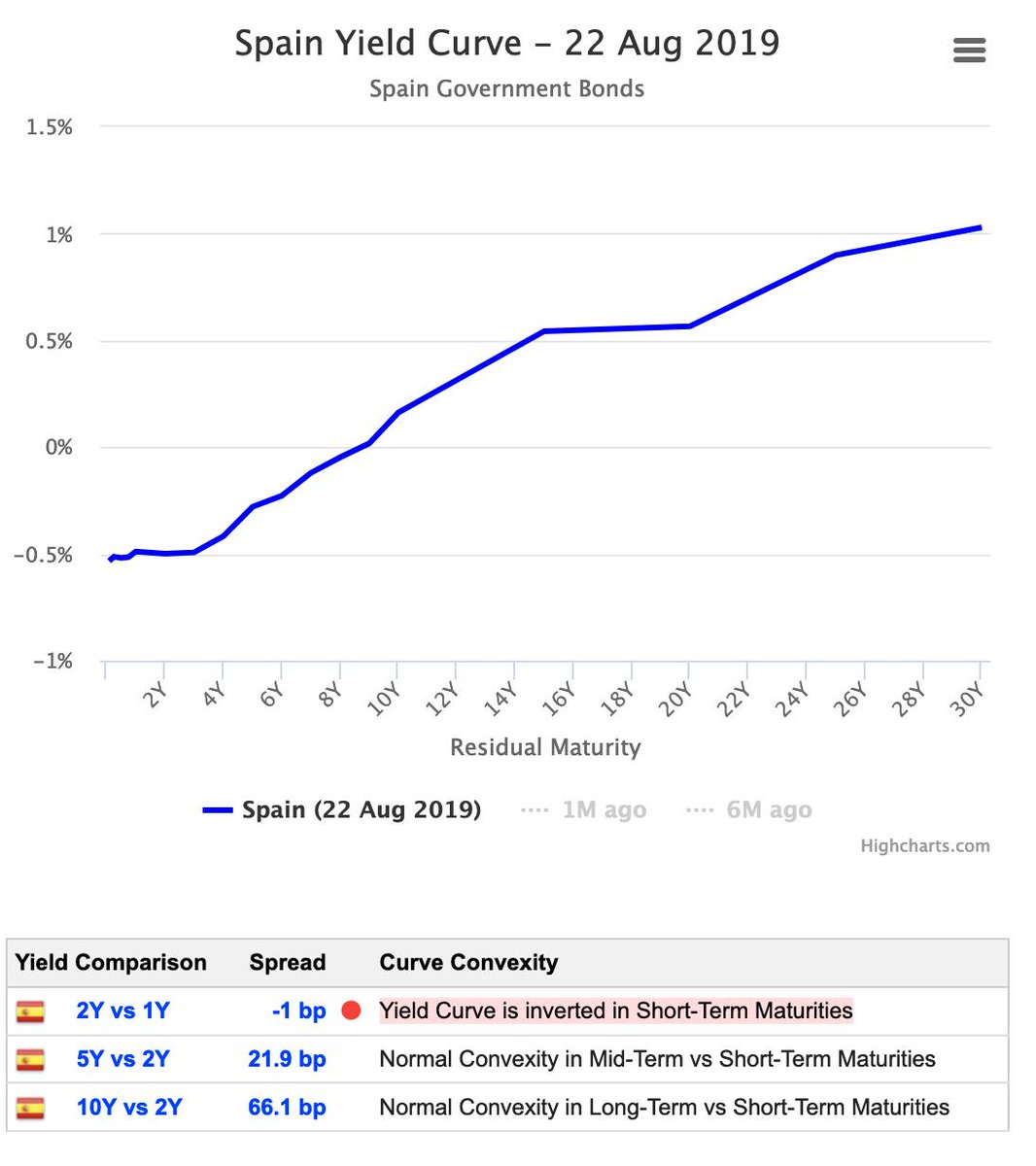

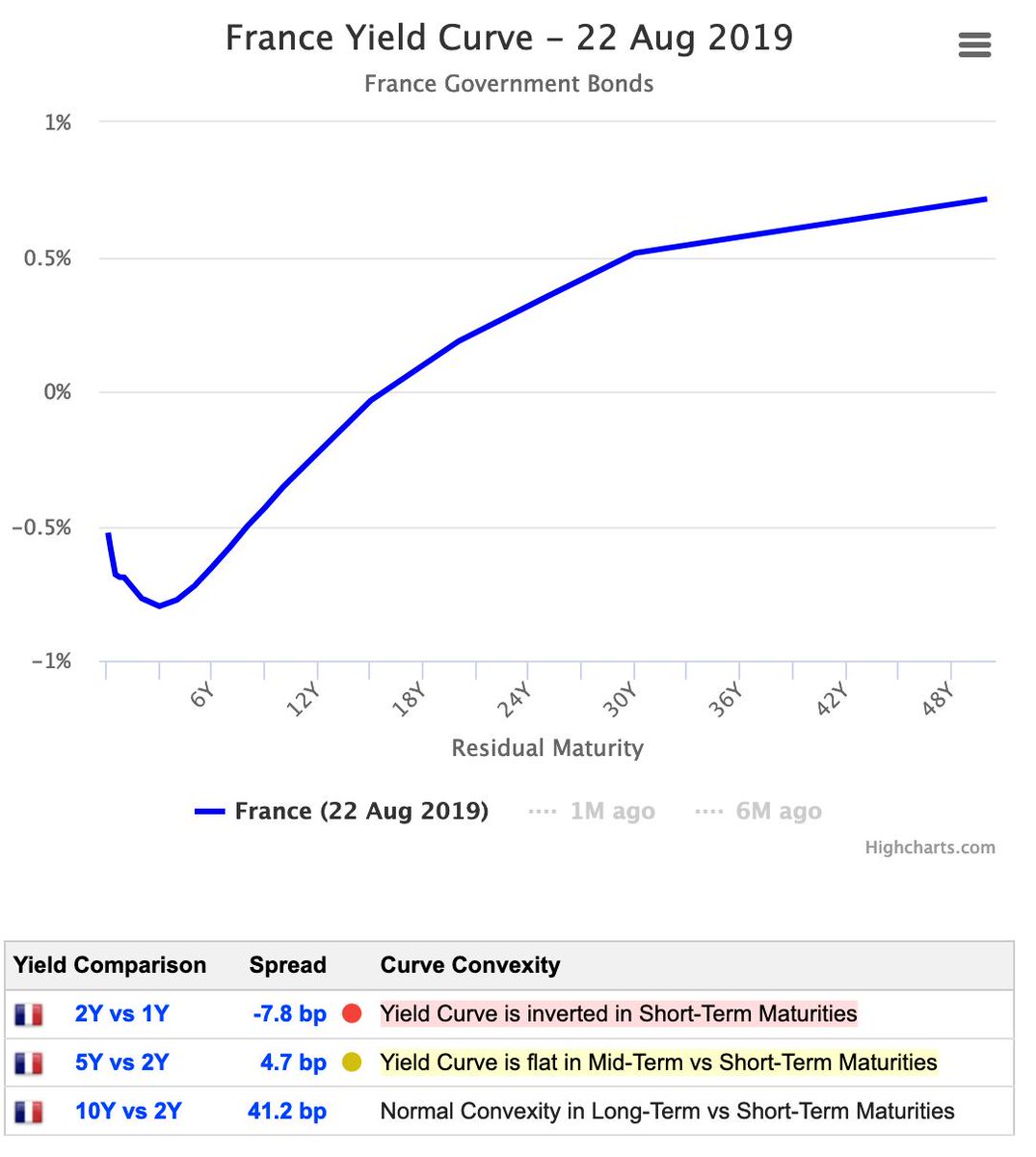

En el caso de España, Alemania y Francia la curva también está invertida en el corto plazo, aunque con una anomalía propia de una zona euro inundada de liquidez: los títulos están en negativo o en cero. Ello quiere decir que los inversores están pagando por prestar dinero.

Desde que los bancos centrales iniciaran un festival de dinero gratis para los grandes bancos, «quantitative easing (QE)», los mercados financieros se han inundado de dinero. Sólo el BCE se ha pasado cuatro años inyectando una media de 50.000 millones de euros al mes.

Ello permitiría explicar las burbujas en los activos financieros y, según algunos economistas, podría ser la razón de la «inverted yield curve». Pero lo que hay seguro es una alta desconfianza, y mucho temor a la crisis. JP Morgan cree que la probabilidad va del 40% al 60%.

El crecimiento económico mundial se está ralentizando y la producción industrial en los países más ricos se está desplomando. Los inversores se están preparando para otra crisis porque hay alarmas, y en el sistema financiero las «profecías autocumplidas» no ayudan demasiado.

Gobiernos y Bancos Centrales lo tendrán difícil. En los últimos diez años han gastado todas sus balas en política monetaria, y pasar a la política fiscal sería dar(nos) la razón a los economistas heterodoxos. Sería hablar de inversión, estímulos e incluso redistribución.

Los límites de la política monetaria están emergiendo. Incluso en la sacrosanta sede del ordoliberalismo surgen discrepancias. El ministro alemán quiere política fiscal y el Bundesbank dice que no. eleconomista.es/economia/notic…

La posición del Bundesbank es representativa de lo que será la reacción del BCE. Tras una desastrosa y ortodoxa gestión de Trichet (2003-2011), fue Draghi quien en 2012 sacó al BCE ligeramente del esquema ordoliberal. La próxima presidenta, Lagarde, tendrá que romper amarras.

Pero no es fácil. Estatutariamente el BCE sólo se preocupa por la inflación. Y, con todo, el BCE ahora sólo puede aspirar a bajar los tipos y comprar más activos. Inyectar dinero. Más de lo mismo… que no funciona.

Sin expectativas de beneficio no hay inversión ni crecimiento económico. Y da igual de cuánto dinero se pueda disponer. Keynes lo llamó «la trampa de la liquidez». Con mercados saturados y/o sin demanda suficiente, la política monetaria no sirve. Se necesita política fiscal.

El problema europeo y español es que ataron al BCE como Ulises a su mástil, y ahora que se sabe que no son sirenas tampoco se puede hacer nada. El BCE debería ser el que financiara los programas de estímulos directamente, evitando la especulación financiera que se genera(rá).

Me temo que la Unión Europea no está en este momento preparada para abordar una nueva crisis económica. Además, con el Brexit y el ascenso de los populismos de ultraderechas los problemas se multiplican. La reverberación política de todo esto es insondable.

Es verdad que economistas como Bill Mitchell han cuestionado el propio indicador de la «yield curve», pero comparten que los riesgos de recesión son altos, aunque por la austeridad y la ineficiente política monetaria. bilbo.economicoutlook.net/blog/?p=42953

Otros economistas críticos como Michael Roberts han defendido que tampoco la política fiscal servirá esta vez y que la recesión es inevitable precisamente por la naturaleza de la crisis dentro del sistema económico capitalista. El sistema debe purgarse.

thenextrecession.wordpress.com/2019/08/19/rec…

thenextrecession.wordpress.com/2019/08/19/rec…

En suma, parece muy probable que habrá pronto una nueva crisis en el corazón de la economía-mundo, es decir, en EEUU. Las consecuencias son imprevisibles y dependen de cómo utilicen los instrumentos los diferentes gobiernos. De momento hay poca o nula coordinación.

PS: Si se quiere saber más sobre qué es la expansión cuantitativa, recomiendo este artículo de @edugaresp en el que se explica de forma muy pedagógica: eduardogarzon.net/que-es-la-expa…

• • •

Missing some Tweet in this thread? You can try to

force a refresh