1/20. (Siga o fio). Os Relatórios de Acompanhamento Fiscal (RAF) são recheados de números sobre a conjuntura macrofiscal, além de trazer informações orçamento. A seguir, comentamos os principais pontos de cada uma das 3 seções do RAF de setembro. www2.senado.leg.br/bdsf/bitstream…

2/20. Contexto Macroeconômico. A recuperação do PIB é lenta, mas já vem ocorrendo desde o último trimestre de 2016. No ritmo atual, demorará a que retomemos o nível pré-crise, como se pode observar no Gráfico 1 do RAF.

3/20. Contexto Macroeconômico. PIB pela ótica da demanda e da oferta, no 2º tri: consumo das famílias (+0,3%); formação bruta de capital fixo ou investimentos (+3,2%); indústria (+0,7%); serviços (+0,3%). O acumulado (área cinza), mostra serviços com o melhor desempenho relativo.

4/20. Contexto Macroeconômico. O quadro conturbado da Argentina é fator de risco importante para o fragilizado processo de recuperação da economia brasileira. Nossas exportações para a Argentina estão caindo 40% até agosto. O quadro abaixo resume a composição da balança.

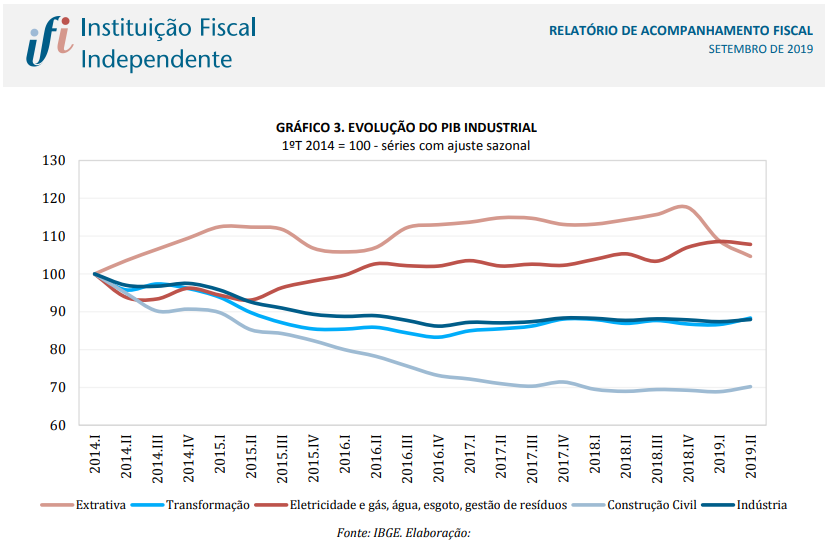

5/20. Contexto Macroeconômico. Sobre a evolução da indústria, o PIB do segundo tri ainda representa patamar 11,7% inferior ao registrado no primeiro trimestre de 2014.

6/20. Contexto Macroeconômico. A evolução das contribuições setoriais para o PIB confirma a consistência do setor de serviços e as dificuldades ainda patentes no caso da indústria.

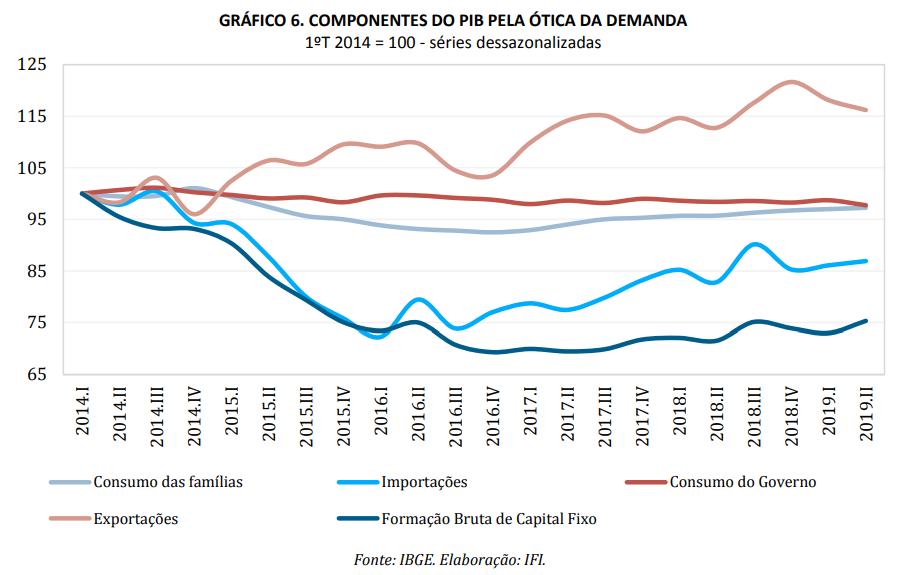

7/20. Contexto Macroeconômico. O gráfico baseado em 2014, no pré-crise, mostra que as exportações são o único componente bem acima do patamar observado naquele período, mas já há alguns trimestres mudou de direção. A contribuição do Consumo merece destaque, mas o ritmo é lento.

8/20. Contexto Macroeconômico. O número de desocupados ainda é muito elevado, mas há um sinal positivo no mercado de trabalho. A estatística de desalentados aponta certa inflexão. Mais pessoas voltam a procurar emprego, mas isso manterá a taxa de desemprego pressionada.

9/20. Contexto Macroeconômico. A relevância da MP 881 pode ser entendida por facilitar o ambiente de negócios no país, ao mesmo tempo em que incentiva o empreendedorismo e possibilita o incremento da produtividade. Os efeitos sobre o PIB, no entanto,

tendem a vir em prazo maior.

tendem a vir em prazo maior.

10/20. Conjuntura Fiscal. Os dados fiscais trazem algum alento quanto às receitas, que apresentaram evolução positiva, sobretudo em alguns itens da receita administrada. Como a base de comparação é baixa (greve dos caminhoneiros no ano passado), é preciso ter cautela.

11/20. Conjuntura Fiscal. No acumulado de jan-jul,

as receitas não administradas estão assim: R$ 88,6 bi (sem limpeza de fatores atípicos) e R$ 77,5 bi (com limpeza) em 2016; 84,3 bi e 81,6 bi em 2017; 103,8 bi e 95,5 bi em 2018; e R$ 110,5 bi e R$ 100,8 bi em 2019.

as receitas não administradas estão assim: R$ 88,6 bi (sem limpeza de fatores atípicos) e R$ 77,5 bi (com limpeza) em 2016; 84,3 bi e 81,6 bi em 2017; 103,8 bi e 95,5 bi em 2018; e R$ 110,5 bi e R$ 100,8 bi em 2019.

12/20. Conjuntura Fiscal. O lado das despesas apresenta a mesma dinâmica dos mesmos anteriores. Enquanto as despesas primárias totais caem a -0,9%, as despesas discricionárias apresentam queda de 18% entre janeiro e julho na comparação com mesmo período de 2018.

13/20. Conjuntura Fiscal. As despesas do Regime Geral de Previdência Social parecem estar sendo afetadas pela evolução mais contida de benefícios, como se pode observar na tabela elaborada a partir dos boletins da Secretaria de Previdência.

14/20. Conjuntura Fiscal. A comparação das despesas obrigatórias federais com as discricionárias sugere aproximação a um limite muito baixo para este último grupo. A IFI estima um nível mínimo de discricionárias, para 2020, da ordem de R$ 80 bilhões.

15/20. Conjuntura Fiscal. O resultado primário está estável em torno de -1,4% do PIB. A preservação e ampliação do ajuste fiscal dependem de mudanças efetivas no gasto obrigatório. Não apenas previdência. Melhora no gasto com juros ajuda dinâmica do déficit nominal (6,5% do PIB).

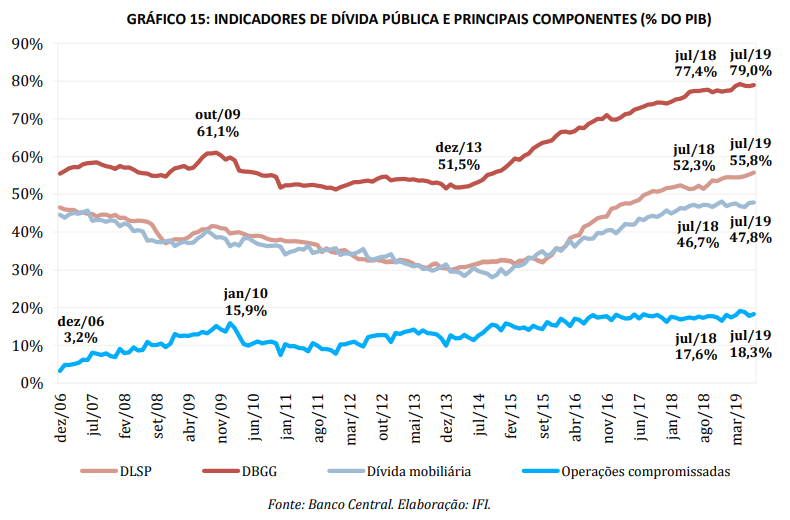

16/20. Conjuntura Fiscal. Dívida bruta segue avançando, assim como todos os outros indicadores divulgados pelo Banco Central. A boa notícia é que o custo médio da dívida e, sobretudo, o custo das novas emissões do Tesouro, estão caindo.

17/20. Orçamento 2020. A comparação dos parâmetros adotados no PLOA 2020 (Orçamento enviado pelo Executivo ao Congresso em agosto) ao mercado, IFI e FMI, mostra certa convergência, exceto juros. O acompanhamento do hiato do produto é importante para avaliar melhor esse quesito.

18/20. Orçamento 2020. Cotejamento entre estimativas fiscais do PLOA e da IFI mostra que o governo pode ter incorporado efeitos da cessão onerosa sobre as receitas líquidas. Este ponto será aprofundado em nossos próximos relatórios, sobretudo na revisão de senários, em novembro.

19/20. Orçamento 2020. O teto de gastos deverá ser cumprido. Os riscos aumentaram, mas estão concentrados no período 2021-2022. Há folga, conforme nossas estimativas, entre o teto calculado e as despesas projetadas. A incorporação da inflação mais baixa alterará esses números.

20/20. Orçamento 2020. O PLOA trouxe, pelo segundo ano consecutivo, o desequilíbrio entre as operações de crédito (R$ 1,8 tri) e as despesas de capital (R$ 1,5 tri) é calculado em R$ 367 bilhões. Isto é, está nas mãos do Congresso autorizar a execução de mais de 1/4 do Orçamento.

Extra: Orçamento 2020. Investimentos do governo federal são os mais baixos em 15 anos.

• • •

Missing some Tweet in this thread? You can try to

force a refresh