Kisah Horor Jiwasraya

(Sebuah thread yg lebih horor dari thread hantu)

(Sebuah thread yg lebih horor dari thread hantu)

Oke, Juragan. Kali ini mimin ingin coba sharing ttg kasus asuransi Jiwasraya yg sedang hangat-hangatnya dibahas oleh publik. Kasus ini menurut gw lebih horor dari thread hantu karena kasus ini bisa mengguncang perekonomian Indonesia. Check this out!

Sebelum lanjut, mari kita pelajari istilah penting dalam asuransi dulu ya..

Polis: perjanjian antara nasabah asuransi dan perusahaan asuransi

Pemegang polis: nasabah asuransi yg telah menandatangani polis sehingga dia terikat oleh kontrak dan kewajiban

Polis: perjanjian antara nasabah asuransi dan perusahaan asuransi

Pemegang polis: nasabah asuransi yg telah menandatangani polis sehingga dia terikat oleh kontrak dan kewajiban

Premi: sejumlah uang yg dibayarkan oleh pemegang polis dimana besaran dan frekuensi pembayaran sesuai dengan polis berlaku

Klaim: tuntutan seorang pemegang polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai dengan pasal di polis.

Klaim: tuntutan seorang pemegang polis terhadap perusahaan asuransi untuk pembayaran santunan sesuai dengan pasal di polis.

Inti dari kegiatan asuransi adalah transfer resiko dari pemegang polis ke perusahaan asuransi. Sehingga saat terjadi suatu peristiwa yg tidak dikehendaki, pemegang polis tidak ikut terdampak peristiwa tsb

Misal, asuransi kesehatan. Nasabah hanya perlu membayar sejumlah premi, apabila nasabah jatuh sakit, nasabah tidak perlu mengeluarkan kocek lebih dalam lagi karena biaya pengobatan akan ditanggung oleh perusahaan asuransi

Bagaimana asuransi bisa untung? Ada beberapa model bisnis dalam industri asuransi yg selama ini diterapkan.

Pertama, selisih antara premi yg dibayarkan dengan klaim. Misal, 1juta orang ikut asuransi mobil. Namun tidak seluruhnya akan mengalami klaim kan. Ada selisih disitu

Pertama, selisih antara premi yg dibayarkan dengan klaim. Misal, 1juta orang ikut asuransi mobil. Namun tidak seluruhnya akan mengalami klaim kan. Ada selisih disitu

Kedua, dari keuntungan investasi. Perusahaan asuransi yg telah mendapatkan premi dan selama premi belum diklaim, bisa menggunakannya di kegiatan investasi di pasar uang maupun pasar modal. Tentunya namanya kegiatan investasi pasti ada risiko, apabila tidak bijak bisa boncos

Oke, selanjutnya langsung kita bahas ya terkait kasus Jiwasraya. Thread ini bukan dari sumber primer, melainkan dari berita-berita yg saya compile agar mudah dipahami, sehingga ke depannya kita bisa belajar dari kisah horor ini

SEJARAH SINGKAT

Jiwasraya merupakan asuransi tertua di Indonesia yg didirikan di era Hindia Belanda tepatnya pada 31 Desember 1859. Lalu, program nasionalisasi dilakukan pada tahun 1957. Namanya berubah-ubah di awal nasionalisasi dan baru menggunakan nama Jiwasraya di tahun 1966

Jiwasraya merupakan asuransi tertua di Indonesia yg didirikan di era Hindia Belanda tepatnya pada 31 Desember 1859. Lalu, program nasionalisasi dilakukan pada tahun 1957. Namanya berubah-ubah di awal nasionalisasi dan baru menggunakan nama Jiwasraya di tahun 1966

Secara sejarah dan status perusahaan, Jiwasraya ini bisa dibilang sangat aman ya. Punya sejarah yg panjang artinya perusahaan ini kredibel dan dipercaya oleh masyarakat. Selain itu, perusahaan ini juga dimiliki oleh negara. Namun, ternyata itu semua bukan jaminan

KASUS PERTAMA TERKUAK

Kebobrokan Jiwasraya yg sebenarnya sudah tercium sejak era Dahlan Iskan, akhirnya muncul lagi saat ratusan pemegang polis dari beberapa negara melaporkan adanya keterlambatan pencairan klaim sebesar 802 milliar rupiah atas produk JS Saving Plan ~cont'd

Kebobrokan Jiwasraya yg sebenarnya sudah tercium sejak era Dahlan Iskan, akhirnya muncul lagi saat ratusan pemegang polis dari beberapa negara melaporkan adanya keterlambatan pencairan klaim sebesar 802 milliar rupiah atas produk JS Saving Plan ~cont'd

Pencairan klaim yg sejatinya jatuh tempo pada 6 Oktober 2018, ternyata belum bisa dicairkan setelah 1 bulan jatuh tempo (bahkan hingga sekarang), padahal aturannya maksimal 1 bulan. Akhirnya, Jiwasraya mengumumkan ke publik bahwa terjadi gagal bayar utk produk JS Saving Plan

JS Saving Plan merupakan produk Jiwasraya yg dijual melalui beberapa bank, salah satunya Bank KEB Hana. Karena gagal bayar ini, banyak WNA (korsel dll) yg nasib klaimnya tidak jelas hingga kini. Bahkan, bos Samsung Indonesia pun jadi korban hingga membuat aduan ke DPR. Memalukan

JS Saving Plan ini ditawarkan kepada nasabah dengan janji return 6.5% dan telah dikeluarkan sejak 2013 hingga jatuh tempo pada Oktober 2018 lalu

Karena kejadian gagal bayar ini, banyak pemegang polis dari produk Jiwasraya lain yg ketakutan akhirnya ikutan utk klaim atau memilih berhenti. Ternyata usut makin diusut, kebobrokan Jiwasraya makin terbongkar

Aroma kebusukan manajemen Jiwasraya tercium ketika Direktur Utama Jiwasraya yg baru, Asmawi Syam, pada Mei 2018 melaporkan adanya kesalahan dalam laporan keuangan tahun 2017 unaudited

Di laporan keuangan 2017 unaudited, dijelaskan memang ada banyak penurunan dari tahun 2016 seperti utang yg membengkak, beban yg membengkak, solvabilitas yg hanya 123% (ambang 120%) turun dari tahun sebelumnya sebesar 200%

Kebohongan besar yg ditulis di laporan keuangan unaudited tahun 2017 salah satunya adalah laba bersih. Kala itu, laba bersih perusahaan dinyatakan sebesar 2.4 T. Setelah dilakukan audit ternyata laba hanya sebesar 300-an M

Hingga saat ini, pihak Jiwasraya belum pernah menerbitkan laporan keuangan sejak lapkeu 2017. Lapkeu merupakan hal yg sangat penting untuk mengukur kinerja dan kesehatan perusahaan. Tanpa ada itu, seharusnya operasional perusahaan yg menjaring nasabah seperti asuransi ini di-stop

Bagaimana status aset dan utang di Jiwasraya saat ini? Dikutip dari CNBC, saat dilakukan Rapat Dengar Pendapat dengan DPR ternyata aset dan utangnya menunjukkan bahwa perusahaan ini sedang sangat tidak sehat

Per quartal 3 2019 ini posisi asetnya ada di angka 25 T, sedangkan utang 50 T. Artinya, modalnya negatif 25 T. Kacau

Utk yg awam ttg aset dan utang

Aset adalah segala hal bernilai yg dimiliki oleh perusahaan seperti gedung, kas, tanah, saham, dll

Utang adalah tanggungan yg harus dibayarkan oleh perusahaan kepada pihak lain. Utk perusahaan asuransi, klaim nasabah itu dianggap sebagai utang

Aset adalah segala hal bernilai yg dimiliki oleh perusahaan seperti gedung, kas, tanah, saham, dll

Utang adalah tanggungan yg harus dibayarkan oleh perusahaan kepada pihak lain. Utk perusahaan asuransi, klaim nasabah itu dianggap sebagai utang

Modal negatif Jiwasraya artinya apa? Saat semua aset dijual (dilikuidasi), masih belum cukup untuk membayar utang-utang Jiwasraya ke pemegang polis. Pemegang polis yg seharusnya menerima uang sebesar premi+pengembangan investasi, malah bisa gigit jari merana karena rugi

Bisakah kamu bayangkan seberapa horornya kasus Jiwasraya? Pemegang polis Jiwasraya jumlahnya jutaan orang. Tujuan mereka berasuransi pun beragam dari dana pendidikan anak, pensiun, kesehatan, dll. Tentunya dengan kasus ini, kehidupan mereka bisa jadi terganggu

Uang yg dikumpulkan dengan kerja keras dan seharusnya bisa mereka nikmati sesuai tujuannya malah mungkin berakhir kerugian

Kalo kita lihat secara nominal, kasus ini sangat besar. Kasus ini sungguh horor. Ekuitas minus 25 T artinya ada uang pemegang polis yg hilang sebesar 25 T. Kemanakah uang para pemegang polis ini? Apa penyebabnya hingga Jiwasraya sampai begini?

PENYEBAB

Berbicara penyebab bobroknya Jiwasraya tidak bisa semudah itu. Angka minus 25 T ini tidak mungkin hilang secara tiba-tiba. Pun tidak mungkin disebabkan hanya karena 1 kebijakan. Kebobrokan Jiwasraya ini sebenarnya terjadi sudah lama, bertahun-tahun dan ada byk kesalahan

Berbicara penyebab bobroknya Jiwasraya tidak bisa semudah itu. Angka minus 25 T ini tidak mungkin hilang secara tiba-tiba. Pun tidak mungkin disebabkan hanya karena 1 kebijakan. Kebobrokan Jiwasraya ini sebenarnya terjadi sudah lama, bertahun-tahun dan ada byk kesalahan

Penyebabnya antara lain:

1. Kesalahan penetapan harga polis. Produk asuransi Jiwasraya dikeluarkan dengan janji return yg cukup tinggi dari angka 6%-11%/tahun nett. Selain return yg tinggi, tenor asuransi pun cukup pendek hanya 1 tahun

1. Kesalahan penetapan harga polis. Produk asuransi Jiwasraya dikeluarkan dengan janji return yg cukup tinggi dari angka 6%-11%/tahun nett. Selain return yg tinggi, tenor asuransi pun cukup pendek hanya 1 tahun

Bisa kamu bayangkan dengan return sebesar 6-11%/tahun, tentunya manajemen harus "menaruh" uang para pemegang polis ke produk investasi dgn return tinggi seperti saham. Padahal, saham adalah produk investasi jangka panjang. Ini tidak cocok dengan tenor produk yg hanya 1 tahun

Kepada @ojkindonesia , ijinkan saya bertanya. Apabila reksadana minna padi yg menjanjikan return tetap saja dibubarkan, kenapa produk dari Jiwasraya yg notabene bukan manajer investasi, hanya perusahaan asuransi, masih bisa menjaring nasabah?

2. Pengelolaan investasi yg serampangan

Alasan ini menurut saya alasan terkuat mengapa Jiwasraya bisa sesakit ini. Ada banyak sekali kesalahan investasi yg telah dilakukan oleh Jiwasraya selama bertahun-tahun, setidaknya selama 2008-2018 saat Hendrisman Rahim menjabat

Alasan ini menurut saya alasan terkuat mengapa Jiwasraya bisa sesakit ini. Ada banyak sekali kesalahan investasi yg telah dilakukan oleh Jiwasraya selama bertahun-tahun, setidaknya selama 2008-2018 saat Hendrisman Rahim menjabat

Kesalahan investasi itu antara lain:

a. Terjadi beberapa transaksi repo saham yg merugikan Jiwasraya selama 2008-2013. Repo saham itu begini,

Misal, saya punya saham Y 5 juta lembar seharga 1000 (nilainya = 5M). Lalu, saya ingin pinjam uang ke Jiwasraya sebesar 5M

~cont'd

a. Terjadi beberapa transaksi repo saham yg merugikan Jiwasraya selama 2008-2013. Repo saham itu begini,

Misal, saya punya saham Y 5 juta lembar seharga 1000 (nilainya = 5M). Lalu, saya ingin pinjam uang ke Jiwasraya sebesar 5M

~cont'd

Maka saya tinggal gadaikan saja saham yg saat itu nilainya 5 M kepada Jiwasraya untuk nanti saya tebus. Nah tapi muncul persoalan disini, saya boleh tidak membeli kembali saham yg telah digadaikan. Ya, kalo nilai sahamnya jadi turun, ngapain saya tebus?

Itu yg terjadi pada Jiwasraya. Jiwasraya membeli saham secara sembarangan dan apesnya si peminjam uang tidak mau membeli lagi saham yg telah dijual ke Jiwasraya. Saham yg direpo Jiwasraya pun jenis saham gorengan. Kerugian akhirnya berdatangan seiring dengan turunnya harga

b. Portofolio investasi yg amburadul

Dalam menempatkan dana dari pemegang polis, Jiwasraya bisa dibilang sangat tidak hati-hati dan cenderung ngasal. Mungkin ada conflict of interest (?). Dari portofolionya tampak apabila 75% dana ditempatkan di paper asset (saham, obligasi, RD)

Dalam menempatkan dana dari pemegang polis, Jiwasraya bisa dibilang sangat tidak hati-hati dan cenderung ngasal. Mungkin ada conflict of interest (?). Dari portofolionya tampak apabila 75% dana ditempatkan di paper asset (saham, obligasi, RD)

Sisanya 25% ditempatkan di asset tidak lancar seperti properti dan tanah

Paper assetnya bisa dibilang cukup amburadul, dimana sebanyak 50% ditempatkan di instrumen reksadana. Tidak balance sama sekali. Manajer investasinya yg dipakai pun juga bukanlah top tier manajer investasi

Paper assetnya bisa dibilang cukup amburadul, dimana sebanyak 50% ditempatkan di instrumen reksadana. Tidak balance sama sekali. Manajer investasinya yg dipakai pun juga bukanlah top tier manajer investasi

Obligasi yg dibeli oleh Jiwasraya juga bisa dibilang nggak jelas. Jiwasraya pernah memborong obligasi korporasi sebesar 680M dari PT Hanson International (MYRX). Saat banyak pilihan obligasi kenapa pilih Hanson ya 🤔

Tau kan siapa dirut PT Hanson? Dia adalah sang "maestro" bursa saham Indonesia yaitu Benny Tjokrosaputro alias BenTjok. Kenapa saya sebut maestro? Yg pemain saham gorengan pasti paham lah haha. Kabarnya hubungan BenTjok dan Dirut Jiwasraya, Hendrisman Rahim, cukup dekat

Setali tiga uang dgn reksadana dan obligasi, investasi Jiwasraya di saham juga bisa dibilang ngasal. Saham-saham yg dibeli Jiwasraya selama ini masuk kategori saham gorengan/saham third liner/saham sampah/junk stocks

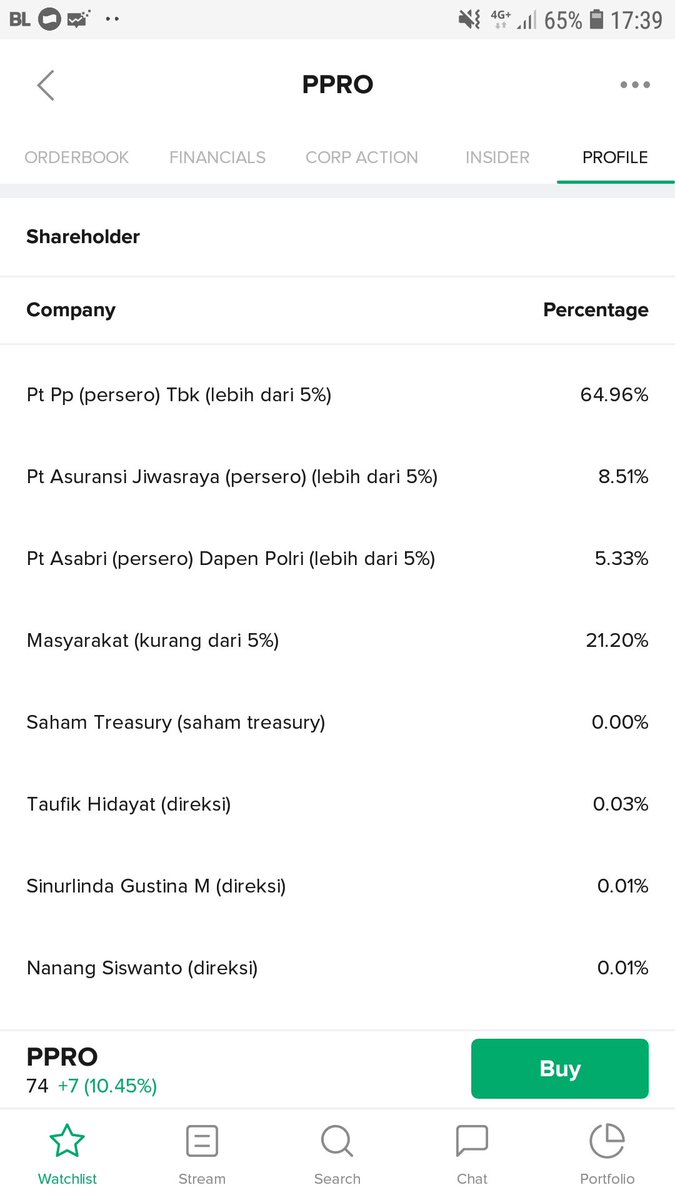

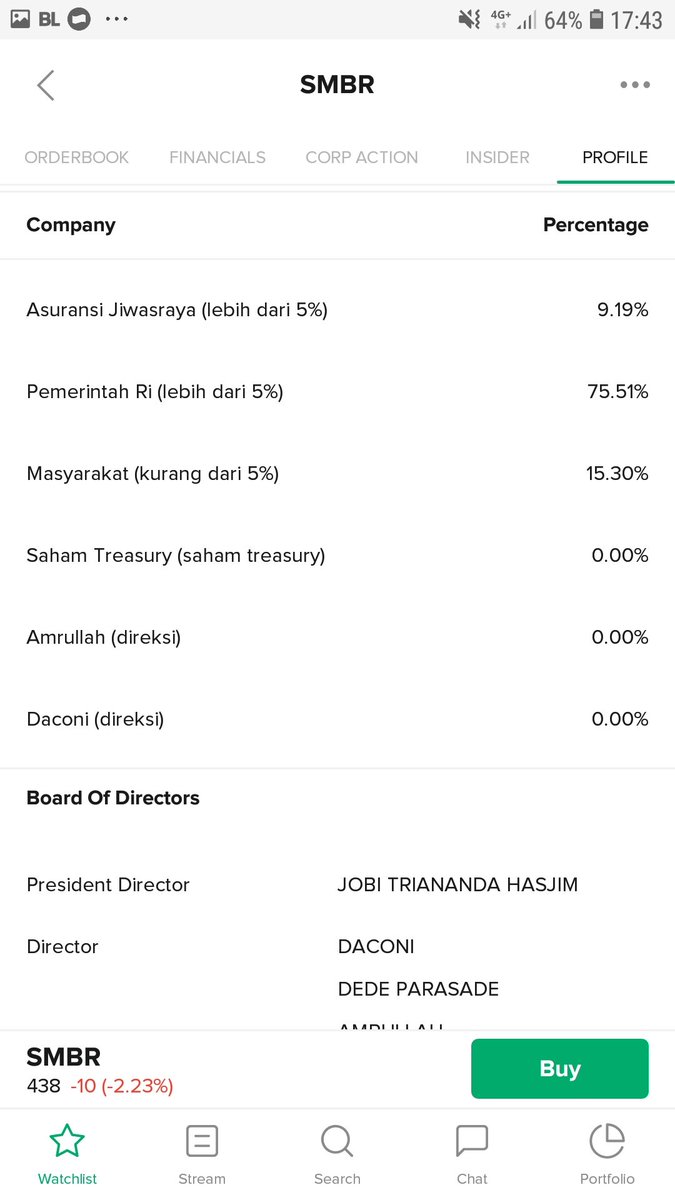

Pada tahun 2012-2014, Jiwasraya pernah memiliki saham Trada Minera (TRAM) sebanyak 5%. Ini salah satu saham yg dimiliki Jiwasraya karena repo. Kita ketahui bahwa harga saham TRAM saat ini parkir di 50. Selain TRAM, Jiwasraya pernah beli MTFN, ABBA, IIKP, SMRU

Saat ini hanya ada 2 saham yg dimiliki oleh Jiwasraya yg kepemilikannya lebih dari 5% yaitu SMBR dan PPRO. Dua-duanya dibeli di harga yg tinggi (PPRO Rp 250-300/lembar, SMBR Rp 1500-4000/lembar). Per hari ini, harga PPRO Rp 74/lembar, SMBR Rp 438/lembar

Sebagai perusahaan BUMN, Jiwasraya tidak diperkenankan untuk cutloss. Cutloss sama artinya pelanggaran yg merugikan negara. Mungkin ini juga yg jadi sebab, mereka membiarkan portofolio terus turun. Padahal kalau bisa cutloss, mungkin kerugian mereka tidak sedalam ini

Sampai di poin ini, saya ingin bertanya pada @ojkindonesia. Dimanakah peran OJK saat para direksi Jiwasraya berinvestasi di instrumen yg high risk (junk stocks) selama bertahun-tahun? Tidak kah ada mekanisme pengawasan dari OJK? Kalau tidak ada, lantas fungsi OJK sebenarnya apa?

3. Rekayasa Laporan Keuangan dan Dressing aset

Kebobrokan Jiwasraya juga disebabkan kurang berintegritasnya para direksi pada periode sebelumnya. Mereka melakukan rekayasa laporan keuangan, juga melakukan dressing aset agar tampak bahwa perusahaan mereka sedang baik-baik saja

Kebobrokan Jiwasraya juga disebabkan kurang berintegritasnya para direksi pada periode sebelumnya. Mereka melakukan rekayasa laporan keuangan, juga melakukan dressing aset agar tampak bahwa perusahaan mereka sedang baik-baik saja

Rekayasa laporan keuangan Jiwasraya akhirnya terbongkar pada Mei 2018 lalu, ketika direktur baru melakukan audit menggunakan auditor independen. Hasil audit pada tahun 2017 menyatakan posisi keuangan Jiwasraya hanya sedikit di atas ambang "sehat"

Dressing asset juga dilakukan kemungkinan pada reksadana dan saham mereka. Di reksadana, JS menggunakan manajer investasi yg abal-abal, shga sangat rentan sekali thdp praktik window dressing, sehingga lapkeu bisa tampak baik

Tapi hukum alam pasti bekerja, sebagaimanapun usaha kita utk menyulap aset agar tampak lebih baik (dengan menaikkan harga), harga aset pasti akan kembali ke harga wajarnya. Begitulah yg terjadi di Jiwasraya. Semua aset yg dibeli harganya jatuh dan skrg kembali ke harga wajarnya

SOLUSI

Setelah kejadian horor ini, mulai muncul wacana solusi yg bisa dilakukan:

1. Bailout Jiwasraya

Dikarenakan modal yg negatif, Jiwasraya mengajukan permintaan bailout/dana talangan sebesar 32,89 T. Dana itu diperlukan utk mengembalikan solvabilitas sesuai aturan berlaku

Setelah kejadian horor ini, mulai muncul wacana solusi yg bisa dilakukan:

1. Bailout Jiwasraya

Dikarenakan modal yg negatif, Jiwasraya mengajukan permintaan bailout/dana talangan sebesar 32,89 T. Dana itu diperlukan utk mengembalikan solvabilitas sesuai aturan berlaku

Bisa kamu bayangkan seberapa besar bailout 32T? Apabila ini terjadi, kasus ini akan lebih besar berkali lipat dari kasus Century. Kasus Century yg bailout hanya 6T saja, berlarut-larut dan tidak jelas ujungnya dimana, apalagi ini bailout 32 T. Hadeh

Saya harap kita semua menolak solusi ini. Bukan saya tidak peduli dengan korban Jiwasraya, tetapi maaf saya sudah hilang kepercayaan pada pemangku jabatan, terutama yg menyangkut uang. Jika solusi ini diambil, saya berani jamin akan terjadi "bancakan massal"

Sampai saat ini, sikap pemerintah adalah tidak akan melakukan bailout pada Jiwasraya. Mari kita kawal sikap pemerintah ini!

2. Perbaikan Jiwasraya melalui Jiwasraya Putera

Pemerintah berencana membentuk anak perusahaan Jiwasraya utk melanjutkan usaha di bidang asuransi. Anak perusahaan ini rencananya akan dibantu oleh beberapa BUMN dan juga akan dibuka investor secara B2B

Pemerintah berencana membentuk anak perusahaan Jiwasraya utk melanjutkan usaha di bidang asuransi. Anak perusahaan ini rencananya akan dibantu oleh beberapa BUMN dan juga akan dibuka investor secara B2B

Solusi ini menurut saya cukup bagus, namun karena ini perusahaan baru sepertinya butuh waktu lama agar perusahaan ini bisa dipercayai oleh publik. Utk mengembalikan aset 32 T juga tidak mudah, pasti butuh waktu lama. Apakah para pemegang polis yg sudah jatuh tempo siap menunggu?

Apapun solusi yg diambil pemerintah, saya berharap pemerintah melakukan reformasi besar-besaran pada industri asuransi di Indonesia. Pemerintah wajib melakukan pengawasan ketat pada produk asuransi yg menjanjikan return tinggi serta pengawasan penempatan dana asuransi

Tanpa itu, kejadian Jiwasraya akan terus berulang hingga ujung-ujungnya merugikan pemegang polis.

*Selain Bumiputera dan Jiwasraya yg sudah tumbang, saya melihat Asabri mungkin bisa bernasib sama

*Selain Bumiputera dan Jiwasraya yg sudah tumbang, saya melihat Asabri mungkin bisa bernasib sama

Sebenarnya pemerintah punya lembaga yg bertugas mengawasi jasa keuangan (asuransi, investasi, bank) yaitu OJK @ojkindonesia. Tapi jujur saja, kerja lembaga ini perlu dievaluasi lagi karena sudah banyak contoh kasus dimana OJK ini tampak kecolongan dan kurang berguna

PELAJARAN

Ada beberapa pelajaran yg bisa diambil dari kasus Jiwasraya ini, antara lain:

1. Jangan mudah tergiur iming-iming janji return dari para agen asuransi. Agen asuransi yg baik itu mengedukasi, bukan hanya jualan janji

Ada beberapa pelajaran yg bisa diambil dari kasus Jiwasraya ini, antara lain:

1. Jangan mudah tergiur iming-iming janji return dari para agen asuransi. Agen asuransi yg baik itu mengedukasi, bukan hanya jualan janji

Para agen akan terus bermulut manis agar kamu tandatangan polis, karena mereka juga dapat komisi yg besarannya lumayan. Biasanya sekitar 30% dari premi yg kamu bayarkan (komisinya biasanya hanya 2 tahun sejak daftar). Tiap asuransi memiliki kebijakan berbeda tentunya

Yg bisa kamu jadikan pertanyaan saat ditawari asuransi dengan janji return tinggi adalah "Bagaimana strategi perusahaan utk mendapatkan return segitu? Penempatan dananya dimana saja?"

2. Berasuransi bukan untuk investasi

Sekarang ini produk unitlink dari beberapa perusahaan asuransi sangat booming. Melalui produk ini kamu bisa investasi sekaligus asuransi. Simpel dan instan. Tapi, apa iya unit link semenarik itu?

Sekarang ini produk unitlink dari beberapa perusahaan asuransi sangat booming. Melalui produk ini kamu bisa investasi sekaligus asuransi. Simpel dan instan. Tapi, apa iya unit link semenarik itu?

Dari Jiwasraya kita belajar, apabila perusahaan asuransi tidak prudent dalam mengelola uang nasabah, bukan untung yg diraih melainkan kehancuran. Gunakanlah asuransi sebagai fungsi awalnya yaitu proteksi.

Saran saya, ikuti asuransi yg memang murni tanpa embel-embel investasi

Saran saya, ikuti asuransi yg memang murni tanpa embel-embel investasi

Asuransi dengan tujuan khusus, seperti: kesehatan, kecelakaan, jiwa menurut saya lebih powerful

Untuk investasi, lakukanlah sendiri. Atau jika tidak paham, anda bisa membeli reksadana (tapi pilih manajer investasi yg bagus lho ya). Dengan begitu, asuransi jalan, investasi jalan

Untuk investasi, lakukanlah sendiri. Atau jika tidak paham, anda bisa membeli reksadana (tapi pilih manajer investasi yg bagus lho ya). Dengan begitu, asuransi jalan, investasi jalan

Thread ini dirangkum dari berbagai sumber/media @TirtoID @TabloidKontan @KATADATAcoid @teguhidx @cnbcindonesia @CNNIndonesia @liputan6dotcom

Update terbaru posisi keuangan Jiwasraya dari Rapat dengan DPR kemarin (16 Desember 2019). Syeremmmm

Konferensi pers Kejagung nih, gan. Makin terkuak kebobrokan Jiwasraya, dimana investasinya

Saham: 95% di saham sampah

Reksadana: 98% di manajer investasi abal-abal

Usut tuntas!!!

Saham: 95% di saham sampah

Reksadana: 98% di manajer investasi abal-abal

Usut tuntas!!!

Rame amat. Ga ada yg mau follow nih? 😝

• • •

Missing some Tweet in this thread? You can try to

force a refresh