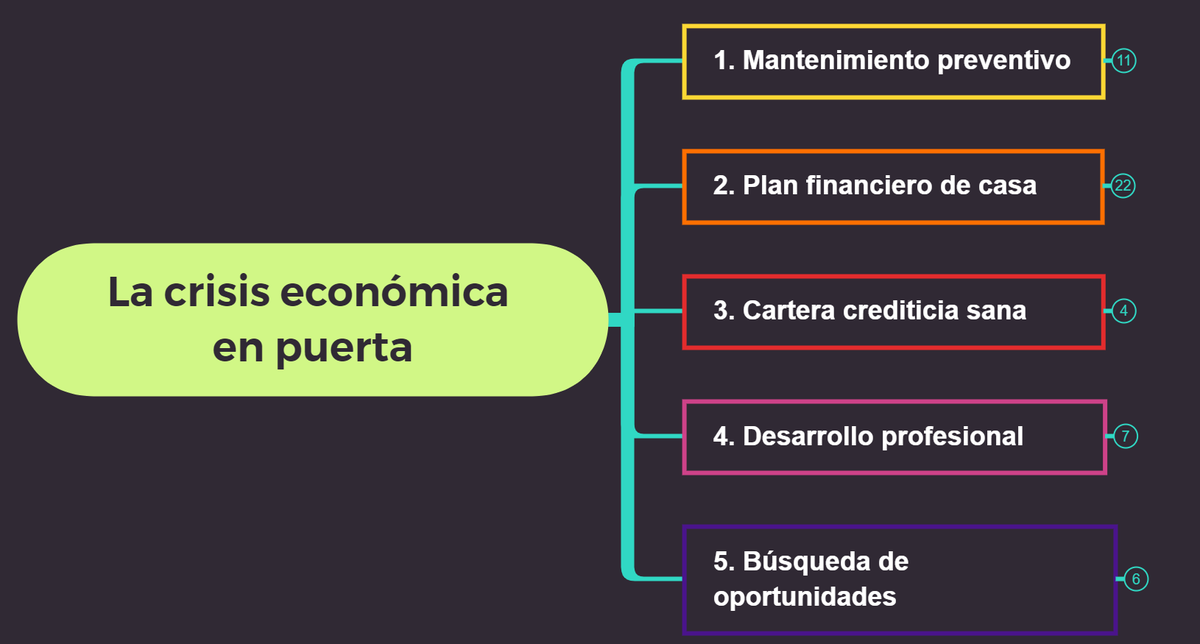

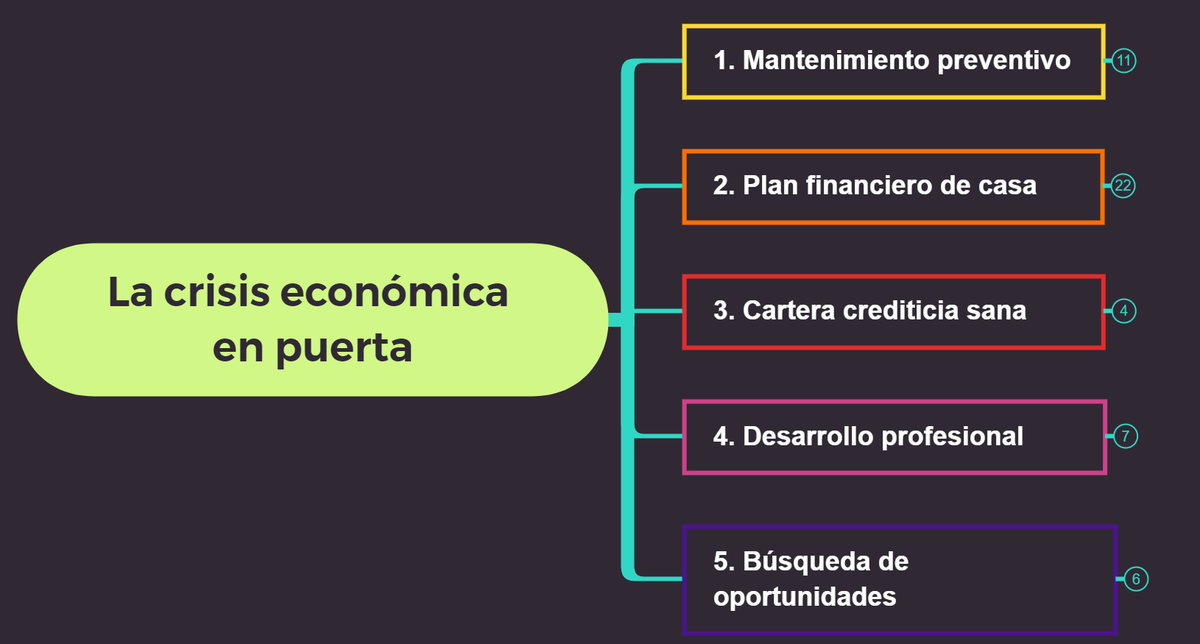

Sobre el grafo de esta semana -dedicado a la crisis económica que llega-, es momento de hablar del módulo 2: Plan financiero de casa.

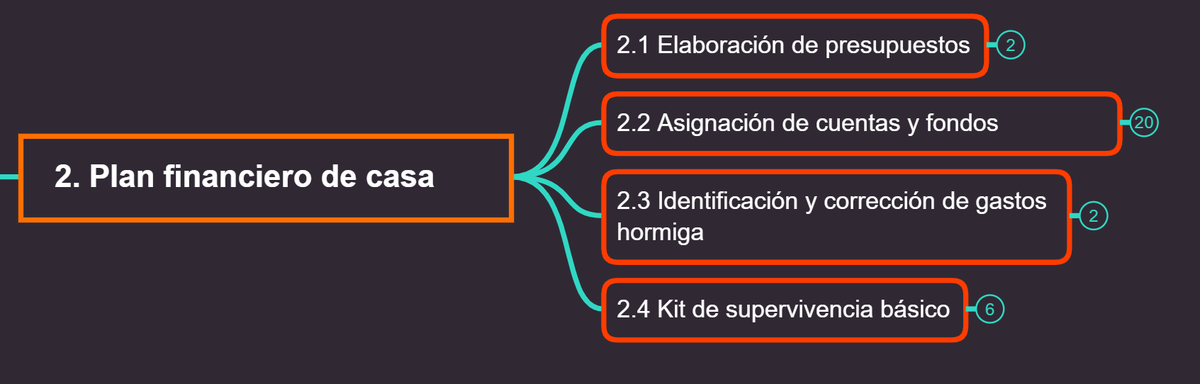

Cubriremos un hábito de cómo manejar dinero vía diferentes tipos de fondos.

#JugglingMindMap

#LaSigCrisis

Cubriremos un hábito de cómo manejar dinero vía diferentes tipos de fondos.

#JugglingMindMap

#LaSigCrisis

Nota.

Considere que estas ideas están pensadas a contexto Mx. En USA, es recomendación común cancelar toda cuenta bancaria para evitar erosión por comisiones.

Por inseguridad y discrepancia fiscal, no lo empujaría mucho. Si me lee de fuera, tome lo que considere apropiado.

Considere que estas ideas están pensadas a contexto Mx. En USA, es recomendación común cancelar toda cuenta bancaria para evitar erosión por comisiones.

Por inseguridad y discrepancia fiscal, no lo empujaría mucho. Si me lee de fuera, tome lo que considere apropiado.

Primero: elabore presupuestos por periodo (p. ej., mensuales).

No me detengo aquí: hay mil guías en Internet de cómo hacerlo. Una hoja de Excel o un cuaderno son suficientes. Con este ejercicio, se identifican fugas de dinero, y dan guía sobre maniobra de inversión*.

No me detengo aquí: hay mil guías en Internet de cómo hacerlo. Una hoja de Excel o un cuaderno son suficientes. Con este ejercicio, se identifican fugas de dinero, y dan guía sobre maniobra de inversión*.

¿Vale la pena pagar en efectivo?

Si planea declarar (persona física con actividad emp.), por discrepancia pues sale bye [muchas gracias, SAT >:( ].

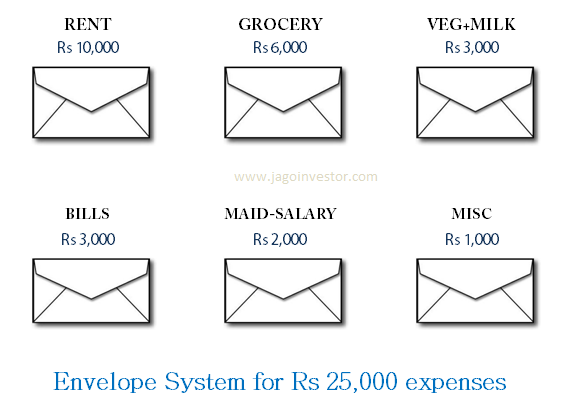

Si no, quizá le sirva usar el envelope budget system: colocar un sobre con dinero por obligación.

¡Ojo si sale con números rojos!

Si planea declarar (persona física con actividad emp.), por discrepancia pues sale bye [muchas gracias, SAT >:( ].

Si no, quizá le sirva usar el envelope budget system: colocar un sobre con dinero por obligación.

¡Ojo si sale con números rojos!

El envelope budgetting trae el beneficio psicológico de estar más en contacto con el dinero y éste se cuida mejor. Dicho sea de paso, McDonalds lo sabe y aumentan los productos por transacción cuando cobran vía plástico.

getrichslowly.org/research-revea…

getrichslowly.org/research-revea…

Siguiente paso: la definición de cuentas y fondos.

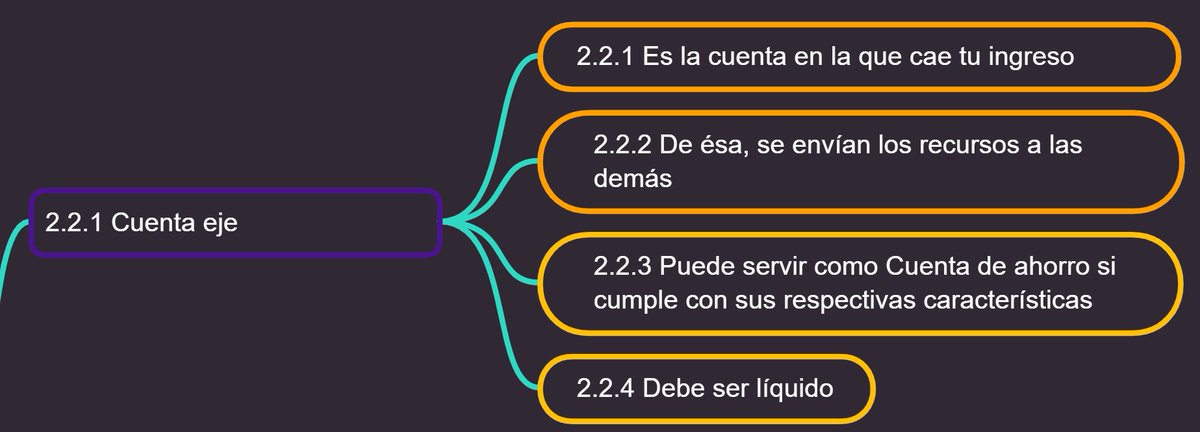

- Cuenta eje

Es donde te cae tu dinero, y de ésta normalmente se dispersa dinero a las demás. Es importante que sea líquida: disponible casi en cualquier momento (que tengas una tarjeta o e-banca o app para transferencias).

- Cuenta eje

Es donde te cae tu dinero, y de ésta normalmente se dispersa dinero a las demás. Es importante que sea líquida: disponible casi en cualquier momento (que tengas una tarjeta o e-banca o app para transferencias).

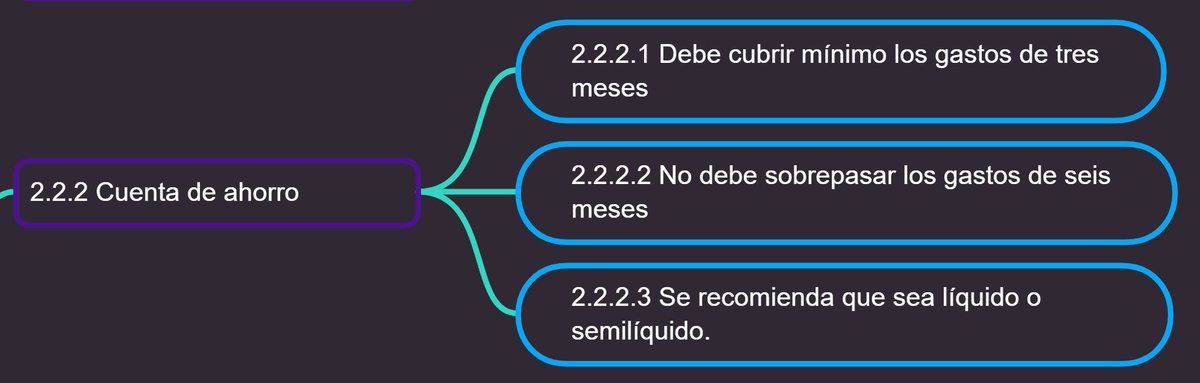

- Cuenta de ahorro

Tu fondo de segundo nivel. Puede ser la misma que tu cuenta eje si tu banco te permite que ese dinero sea líquido en horarios clave y también trabaje un poco. Ejemplos: inversiones liquidez mismo día, o intereses a fin de mes.

Tu fondo de segundo nivel. Puede ser la misma que tu cuenta eje si tu banco te permite que ese dinero sea líquido en horarios clave y también trabaje un poco. Ejemplos: inversiones liquidez mismo día, o intereses a fin de mes.

Hay instituciones que ofrecen inversiones a muy corto plazo con restricciones de horario (meter/sacar títulos antes de la 1 pm). Interés pequeño pero siempre ayuda.

Si tienes que pagar la luz a fin de mes, antes puedes poner a trabajar a tu dinero.

monex.com.mx/portal/fondos-…

Si tienes que pagar la luz a fin de mes, antes puedes poner a trabajar a tu dinero.

monex.com.mx/portal/fondos-…

¿Cuánto meter a tu cuenta de ahorro?

Depende de cada caso: no es lo mismo una familia de 1 que de 4, o un matrimonio joven que uno mayor.

Una guía es que tengas entre 3 y 6 meses de tu presupuesto mensual. Mientras llenas ese fondo, hablemos del sig.

Depende de cada caso: no es lo mismo una familia de 1 que de 4, o un matrimonio joven que uno mayor.

Una guía es que tengas entre 3 y 6 meses de tu presupuesto mensual. Mientras llenas ese fondo, hablemos del sig.

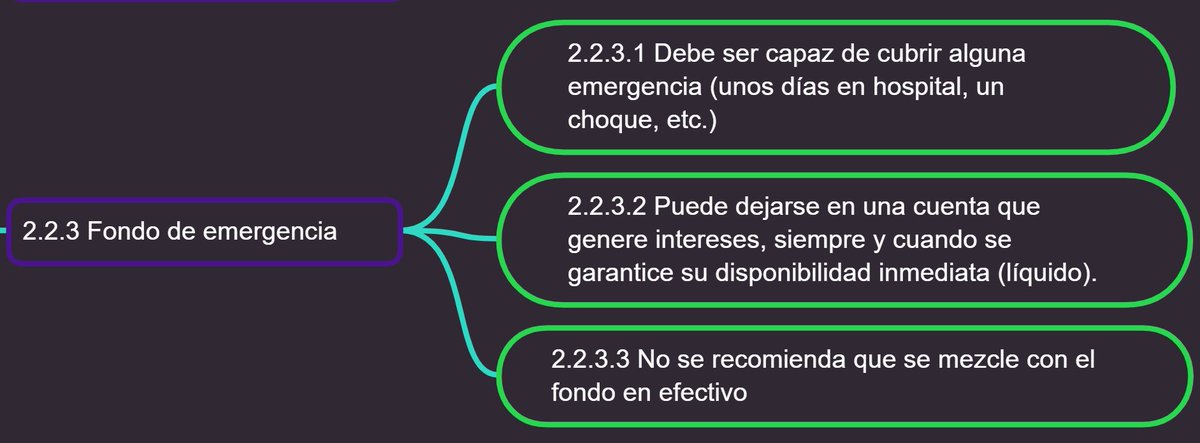

- Fondo de emergencia

Su nombre lo dice. Imagina que te tienes que operar y por alguna circunstancia el seguro médico no responde.

Ese dinero puede ponerse a trabajar, pero es regla que siempre debe estar líquido. Puede ser en efectivo.

inbursa.com/storage/Follet…

Su nombre lo dice. Imagina que te tienes que operar y por alguna circunstancia el seguro médico no responde.

Ese dinero puede ponerse a trabajar, pero es regla que siempre debe estar líquido. Puede ser en efectivo.

inbursa.com/storage/Follet…

-Fondo en efectivo

Se recomienda que sea un fondito diferente del de emergencia, sobre todo si ése lo tienes con un banco. No tiene que ser tan grande. Es circunstancial pero es vital si el día de mañana fallan los sistemas de electricidad o bancario (como en un sismo).

Se recomienda que sea un fondito diferente del de emergencia, sobre todo si ése lo tienes con un banco. No tiene que ser tan grande. Es circunstancial pero es vital si el día de mañana fallan los sistemas de electricidad o bancario (como en un sismo).

- Fondos de inversión a mayor plazo

Si cuenta con ahorro para algunos meses y fondo de emergencia completo, podría pensar en tener un fondo de inversión dedicado a aprovechar la volatilidad de estos meses. Si es su caso, revise productos de entidades financieras no bancarias.

Si cuenta con ahorro para algunos meses y fondo de emergencia completo, podría pensar en tener un fondo de inversión dedicado a aprovechar la volatilidad de estos meses. Si es su caso, revise productos de entidades financieras no bancarias.

(Todo proyecto de inversión debe asociarse a un objetivo [armar patrimonio, comprar una casa, etc] para determinar el tiempo que pondrá a trabajar su dinero.

Estudie su aversión al riesgo y un poco de matemáticas financieras. Recuerde: no existe inversión mágica absoluta.)

Estudie su aversión al riesgo y un poco de matemáticas financieras. Recuerde: no existe inversión mágica absoluta.)

Existen operadoras de fondos que tienen portafolios predefinidos para invertir en deuda y renta, local e internacional. Algunos pedirán montos (100Ks) o planes de ahorro periódico (por ej., 2K al mes). Cobran comisión, pero también asesoran.

skandia.com.mx/soluciones-par…

skandia.com.mx/soluciones-par…

Otra opción son las casas de bolsa. Hoy ya no piden montos exorbitantes, hay mayor variedad de instrumentos de inversión, cuentan con apps para facilitar la operación, y algunas ofrecen asesoría básica.

gbmhomebroker.com/wm.html

gbmhomebroker.com/wm.html

En ese ejercicio de elaborar el presupuesto, encontrará que habrá que limitar sus salidas. Ayuda mucho encontrar gastos hormiga, comisiones extra, servicios que no usa, etc.

Por último, una recomendación especial, es que si su presupuesto va a estar muy comprometido, en la medida de lo posible, invierta en un kit de supervivencia básico, así como capacitación (o un libro).

Y pues aquí acaba el módulo 2 en su forma básica. No se asuste si no tiene esos fondos o el dinero. Inicie hoy, y poco a poco vaya formándolos.

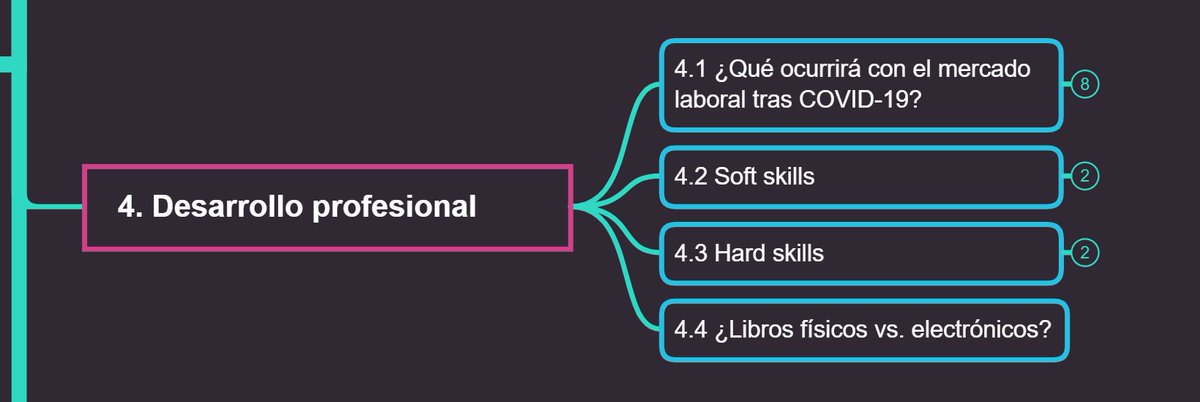

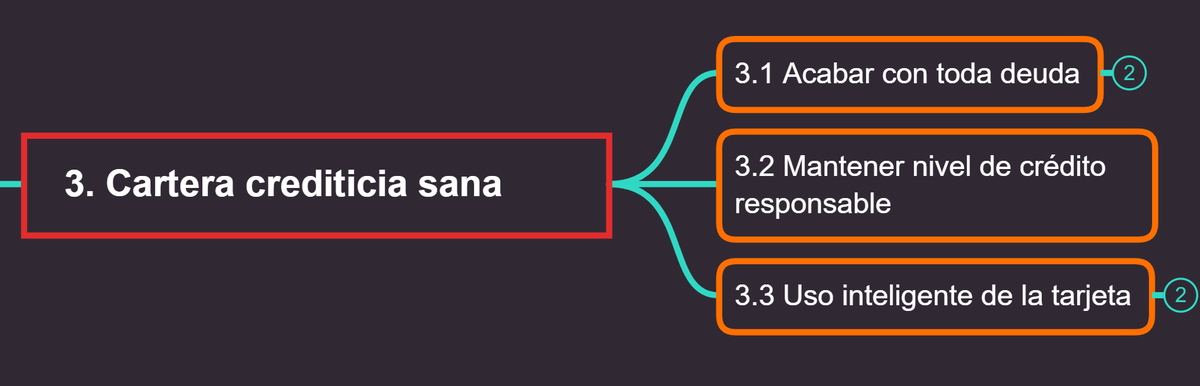

Avíseme si quiere que discutir los puntos básicos de inversión. Y listo. Mañana hablamos de crédito y desarrollo profesional.

Avíseme si quiere que discutir los puntos básicos de inversión. Y listo. Mañana hablamos de crédito y desarrollo profesional.