La noticia del día de ayer fue indudablemente el desplome del petróleo West Texas

En primera instancia, hay que resaltar la decisión de la Chicago Mercantile Exchange (@CMEGroup) de aceptar la cotización de precios negativos.

En una circular con fecha 8 de Abril, ya informaban, casi con carácter premonitorio, que se preparaban para un escenario extremo ☠️

En una circular con fecha 8 de Abril, ya informaban, casi con carácter premonitorio, que se preparaban para un escenario extremo ☠️

El descalabro de ayer se produjo sobre los contratos FUTUROS que expiran hoy (21.04) del mes de Mayo. ¿Y por qué?

⚠️ El desajuste entre Oferta/Demanda es colosal a raíz del "shock" causado por la Covid-19.

⚠️ El desajuste entre Oferta/Demanda es colosal a raíz del "shock" causado por la Covid-19.

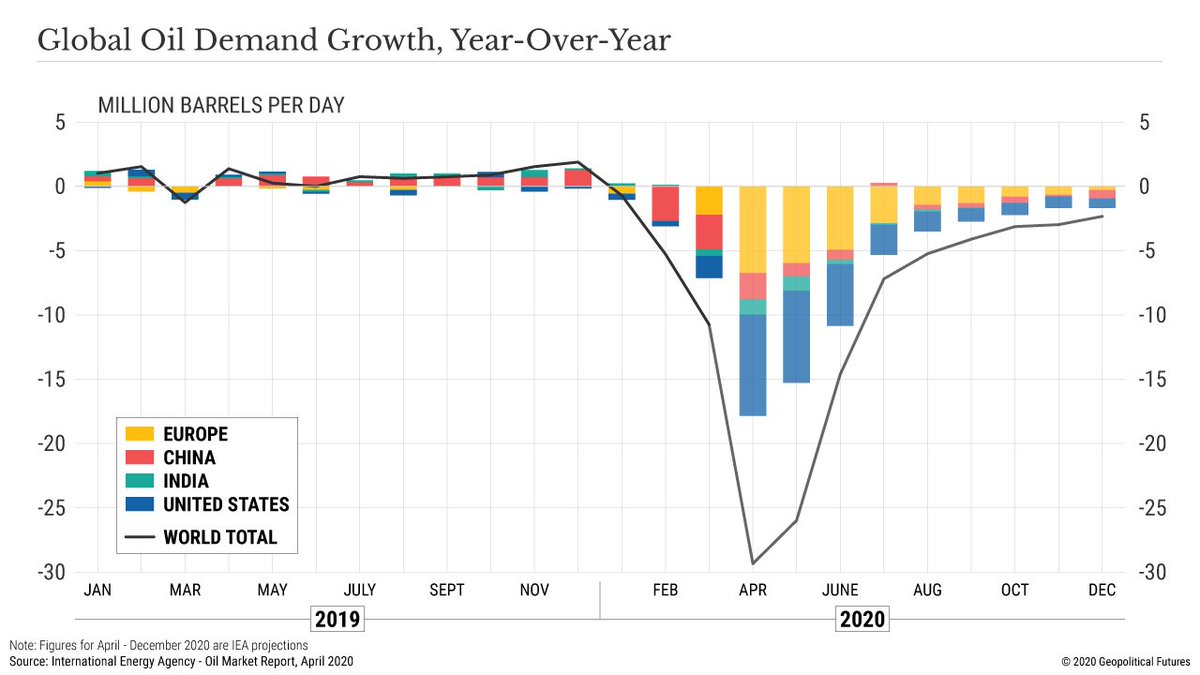

Según el último informe de la Agencia Internacional de la Energía (@IEA), la demanda media de petróleo en Abril se estima que será 29 millones de barriles diarios (mb/d) inferior a la de 2019, que fue de 99,67mb/d (-29% inter-anual).

iea.org/reports/oil-ma…

iea.org/reports/oil-ma…

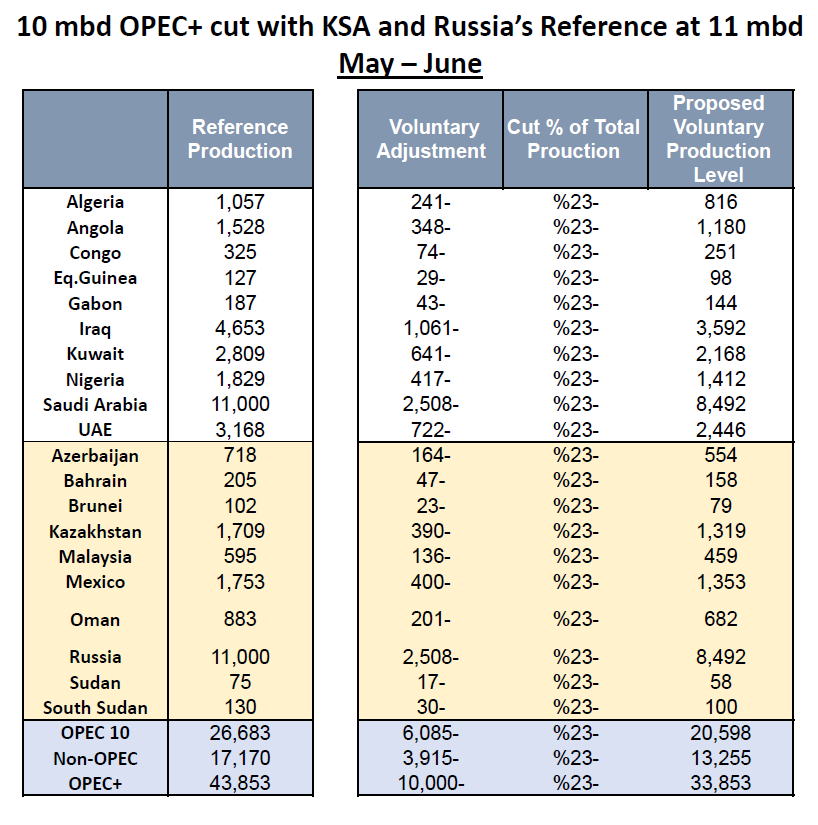

Asimismo, para Mayo estiman una caída de 12 mb/d inter-anual, pese a incluir ya el impacto del Acuerdo de la OPEC+, que entra en vigor el 1 de Mayo y que conllevará aparejado un recorte de, al menos, 10mb/d liderado por 🇷🇺 y 🇸🇦.

Y es que incluso con el recorte anunciado el pasado 12 de Abril, el desajuste entre Oferta/Demanda sigue y seguirá vigente, y eso no hace sino añadir más presión a la baja si cabe a los precios del petróleo.

⚠️El excedente sin precedentes de oferta se ve agrabado por el hecho que la capacidad disponible de almacenamiento no da más de sí.

Gerard Paulides, CFO de @RoyalVopak, la mayor empresa independiente del mundo en almacenamiento de crudo, decía hoy mismo a @markets:

Gerard Paulides, CFO de @RoyalVopak, la mayor empresa independiente del mundo en almacenamiento de crudo, decía hoy mismo a @markets:

- The available capacity on the oil side is almost completely sold out for our terminals.

- For Vopak, worldwide available capacity that is not in maintenance is almost all gone and from what I hear elsewhere in the world we’re not the only ones.

bloomberg.com/news/articles/…

- For Vopak, worldwide available capacity that is not in maintenance is almost all gone and from what I hear elsewhere in the world we’re not the only ones.

bloomberg.com/news/articles/…

Ante este escenario, los únicos actores con capacidad para influir en los niveles de almacenamiento son los Estados de la mano de sus Reservas de Petróleo Estratégicas Globales (GSPR).

Pero nuevamente estas ya están, en su mayoría, al límite.

Pero nuevamente estas ya están, en su mayoría, al límite.

Véase el caso de la Reserva de Petróleo Estratégica (SPR) de 🇺🇸, la mayor del mundo en su género (por ahora).

A 17 de Abril, disponía de 634mb, de una capacidad total de 797mb. Es decir, casi el 80% de su capacidad disponible estaba ya comprometida.

A 17 de Abril, disponía de 634mb, de una capacidad total de 797mb. Es decir, casi el 80% de su capacidad disponible estaba ya comprometida.

Ayer de hecho el propio @POTUS anunció en rueda de prensa que su administración estaba considerando incrementar la SPR en hasta 75mb más, con lo que esta alcanzaría cotas próximas al 90% de capacidad.

Otros países como 🇹🇷 o 🇮🇳 han anunciado planes para aprovechar la actual coyuntura e incrementar sus SPR. Mientras Turquía busca añadir hasta 8mb de más, India planea más que doblar sus mediocres instalaciones para dar cabida a hasta 48mb más.

blogs.platts.com/2020/04/20/ind…

blogs.platts.com/2020/04/20/ind…

Con todo, una vez más, el único agente con capacidad de disrupción real es 🇨🇳, y seguramente esta vez ni así será suficiente. Sus actuales SPR tienen una capacidad de 550mb, pero las inversiones acontecidas en los últimos años posibilitan que estas se ...

incrementen hasta una cifra récord de 1.150mb, muy superiores incluso a las de Estados Unidos.

Si bien el gobierno central no facilita datos de sus reservas, cabría esperar que aprovechen la actual coyuntura para seguir almacenando crudo.

chinasourcingblog.org/2009/10/chinas…

Si bien el gobierno central no facilita datos de sus reservas, cabría esperar que aprovechen la actual coyuntura para seguir almacenando crudo.

chinasourcingblog.org/2009/10/chinas…

En vista del colapso de las instalaciones de almacenamiento terrestres, se está recurriendo al último subterfugio: el almacenamiento en alta mar.

Y es que como en toda crisis, siempre hay vencedores:

Las compañías navieras centradas en el transporte de crudo 🏆

Y es que como en toda crisis, siempre hay vencedores:

Las compañías navieras centradas en el transporte de crudo 🏆

Brian Gallagher, IR de Euronav, la mayor empresa independiente del mundo en la gestión de tanqueros petroleros, daba hoy mismo la señal de alarma en declaraciones a @FinancialTimes.

ft.com/content/b984de…

ft.com/content/b984de…

Destaco dos aspectos clave de su intervención:

- We are starting to see involuntary storage.

- Up to about 20 per cent of the world's supertankers that can carry 300m barrels of oil are being used to store crude, more than most estimates.

- We are starting to see involuntary storage.

- Up to about 20 per cent of the world's supertankers that can carry 300m barrels of oil are being used to store crude, more than most estimates.

Es decir, que las compañías están fletando supertanqueros petroleros no para exportar crudo a otros países, sino para simplemente almacenar en ellos el excedente actual.

¿Consecuencia?

Se disparan los incentivos, y aumentan las tarifas de almacenamiento.

¿Consecuencia?

Se disparan los incentivos, y aumentan las tarifas de almacenamiento.

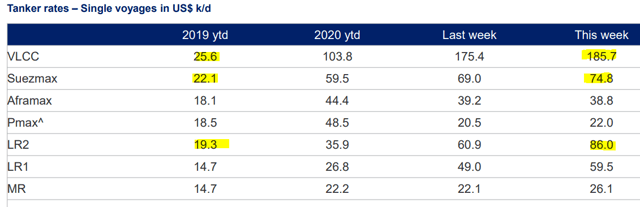

Veámoslo mejor de la mano de los datos que nos facilita @SeekingAlpha - seekingalpha.com/article/433875…

En la tabla siguiente, se exponen los principales modelos de tanqueros petroleros disponibles en el mercado.

Los VLCC pueden almacenar 2mb, los SuezMax 1mb o los LR2, 0.75mb.

En la tabla siguiente, se exponen los principales modelos de tanqueros petroleros disponibles en el mercado.

Los VLCC pueden almacenar 2mb, los SuezMax 1mb o los LR2, 0.75mb.

Contextualizo datos:

En la columna de la izquierda, están resaltadas en amarillo las tarifas promedio que tendrían cada uno de los modelos en un mercado "normal".

En la de la derecha del todo, las tarifas actuales.

La disrupción de los precios no tiene parangón.

En la columna de la izquierda, están resaltadas en amarillo las tarifas promedio que tendrían cada uno de los modelos en un mercado "normal".

En la de la derecha del todo, las tarifas actuales.

La disrupción de los precios no tiene parangón.

Simplificando:

- Fletar un VLCC cuesta un +625% que la referencia media.

- Fletar un SuezMax cuesta un +238%.

- Y fletar un LR2 cuesta un +345%.

Todo ello, claro está, sin que los costes operacionales de estos tanqueros varíen un ápice, con lo que el cashflow se dispara x10-x30.

- Fletar un VLCC cuesta un +625% que la referencia media.

- Fletar un SuezMax cuesta un +238%.

- Y fletar un LR2 cuesta un +345%.

Todo ello, claro está, sin que los costes operacionales de estos tanqueros varíen un ápice, con lo que el cashflow se dispara x10-x30.

Un ejemplo práctico:

En un mercado como el actual, un supertanquero VLCC puede obtener más cashflow en una única ruta comercial de 60-80 días que en 5 años de operaciones "normales".

Y las perspectivas no parecen buenas cuando se están fletando a 3 años vista:

En un mercado como el actual, un supertanquero VLCC puede obtener más cashflow en una única ruta comercial de 60-80 días que en 5 años de operaciones "normales".

Y las perspectivas no parecen buenas cuando se están fletando a 3 años vista:

Como no puede ser de otra manera, las tanqueras se han convertido en activos defensivos en bolsa, y la mayoría o están ya en positivo en el año o cerca de ello.

, , , , , , ...

, , , , , , ...

Habiendo contextualizado la situación, volvemos al inicio del hilo.

El WTI, que principalmente se usa en 🇺🇸, está muy condicionado a la creciente presión asociada a la industria del fracking, que en los últimos años ha ido ganando peso en la cuota de mercado doméstico.

El WTI, que principalmente se usa en 🇺🇸, está muy condicionado a la creciente presión asociada a la industria del fracking, que en los últimos años ha ido ganando peso en la cuota de mercado doméstico.

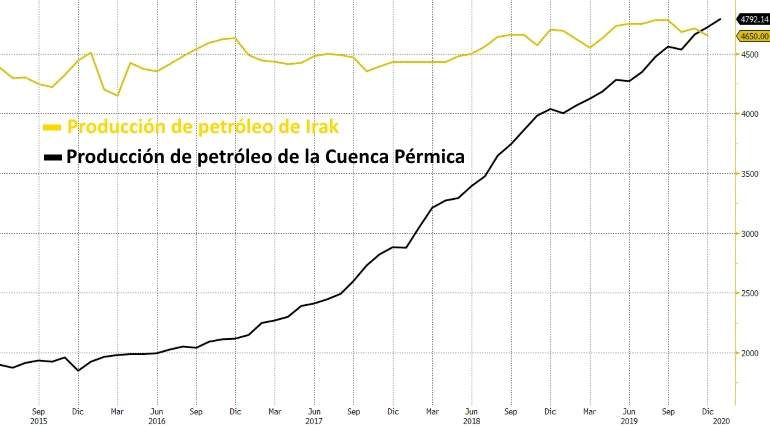

El grueso de la producción en Estados Unidos se concentra en la Cuenca Pérmica, en Texas.

El nuevo "El Dorado" americano, este año superó ya a Iraq en producción, con lo que si este estado fuese un país independiente, sería el 4º productor mundial.

El nuevo "El Dorado" americano, este año superó ya a Iraq en producción, con lo que si este estado fuese un país independiente, sería el 4º productor mundial.

En un contexto de recesión y caída abrupta de la demanda interna, la industria regional tiene un serio dilema que se traduce en múltiples quebraderos de cabeza:

❌ La oferta excede a la demanda. En las actuales circunstancias, se abastece con creces el consumo interno de 🇺🇸.

❌ La oferta excede a la demanda. En las actuales circunstancias, se abastece con creces el consumo interno de 🇺🇸.

❌ Las zonas productoras del país, empezando por la Cuenca Pérmica, están muy lejos del mar y por ende de puertos de carga, con lo que es complejo y caro exportarlo a ultramar.

❌ Como consecuencia, tampoco se puede almacenar en tanqueros como ya hemos visto antes.

❌ Como consecuencia, tampoco se puede almacenar en tanqueros como ya hemos visto antes.

❌ Además, las SPR de Estados Unidos, como ya se ha expuesto antes, rozan la saturación con niveles que estarán próximos al 90% próximamente.

❌ Y en esta coyuntura, los productores no pueden detener el bombeo porque les sale más caro no producir, que hacerlo a pérdidas.

❌ Y en esta coyuntura, los productores no pueden detener el bombeo porque les sale más caro no producir, que hacerlo a pérdidas.

Se ha producido, por tanto, la "tormenta perfecta".

Y por ese motivo, ayer vimos como los contratos de Futuros del mes de Mayo se iban a terreno negativo, puesto que los productores no tienen donde poner la producción y prefieren regalarla para dar hueco a más remesas.

Y por ese motivo, ayer vimos como los contratos de Futuros del mes de Mayo se iban a terreno negativo, puesto que los productores no tienen donde poner la producción y prefieren regalarla para dar hueco a más remesas.

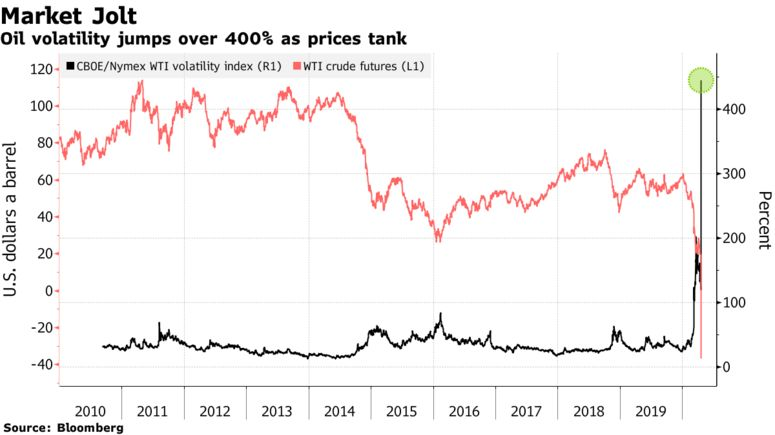

Con tormenta o sin ella, la volatilidad como no puede ser de otra manera se ha disparado a niveles nunca vistos, hasta niveles del +400% coincidiendo con el hundimiento del precio del WTI.

Y eso que la semana pasada, hubo la entrada de capital (apostando por una consolodación de precios y por tanto de un rebote en el petróleo) más importante que se haya visto nunca en el United States Oil Fund (ETF USO).

Habrá que estar atentos al reguero de cadáveres ☠️.

Habrá que estar atentos al reguero de cadáveres ☠️.

Decía ayer mismo Trump que la caída descomunal del precio del petróleo era "a muy corto plazo" y es "más una cuestión financiera que una cuestión situacional entorno al petróleo".

Veremos.

Sobre el papel, los futuros a partir de Junio tendían a volver a niveles más "normales".

Veremos.

Sobre el papel, los futuros a partir de Junio tendían a volver a niveles más "normales".

Sin embargo, hoy mismo ya ha habido un primer "aviso a navegantes" con un SELL-OFF masivo que por momentos ha supuesto caídas intradía superiores al -50%.

La estabilidad, por tanto, parece lejos de alcanzarse ahora mismo.

La estabilidad, por tanto, parece lejos de alcanzarse ahora mismo.

En este "caos" entorno al crudo, como suele ocurrir, los peor parados son y serán los pequeños productores.

En un informe de 2018, se calculaba que entre el 25 y el 30% de la cuota de mercado entre 🇺🇸 y 🇨🇦 estaba en manos de docenas de pequeñas empresas.

drillers.com/pressure-pumpi…

En un informe de 2018, se calculaba que entre el 25 y el 30% de la cuota de mercado entre 🇺🇸 y 🇨🇦 estaba en manos de docenas de pequeñas empresas.

drillers.com/pressure-pumpi…

Difícilmente aguantarán la presión, ya no de vender a precios muy bajos en base a sus costes de producción, sino de producir a pérdidas que no hacen sino aumentar.

Está, por tanto, en jaque un sector entero que puede acarrear quiebras masivas.

Está, por tanto, en jaque un sector entero que puede acarrear quiebras masivas.

De hecho, incluso los 4 gigantes del Fracking están padeciendo y de qué manera los embites del mercado:

❌ Halliburton -75% YoY

❌ Baker Hughes -49% YoY

❌ Schlumberger Limited -67% YoY

❌ FTS International -98% YoY

❌ Halliburton -75% YoY

❌ Baker Hughes -49% YoY

❌ Schlumberger Limited -67% YoY

❌ FTS International -98% YoY

Trump se juega en este descalabro cientos de miles de votos que históricamente le han sido afines de cara a las Presidenciales de finales de año.

Entretanto, los titanes mundiales como Chevron, Exxon o Philips 66 callan, observando la carnicería.

Entretanto, los titanes mundiales como Chevron, Exxon o Philips 66 callan, observando la carnicería.