Finanzas personales. En 75 tuits

No necesitas un asesor de Mediolanum. Te explico cómo hacerlo sin la comisión del 34%

Contenido exclusivo de Cardinal X: cardinal.podia.com/cardinalx

No necesitas un asesor de Mediolanum. Te explico cómo hacerlo sin la comisión del 34%

Contenido exclusivo de Cardinal X: cardinal.podia.com/cardinalx

1. Tu objetivo es la independencia financiera: ingresos pasivos mayores que gastos corrientes

2. No gastes más de lo que entre. Invierte la diferencia en activos que generen rentas

3. El ahorro en el presente compra libertad en el futuro. El gasto pierde atractivo el día que entiendes esto

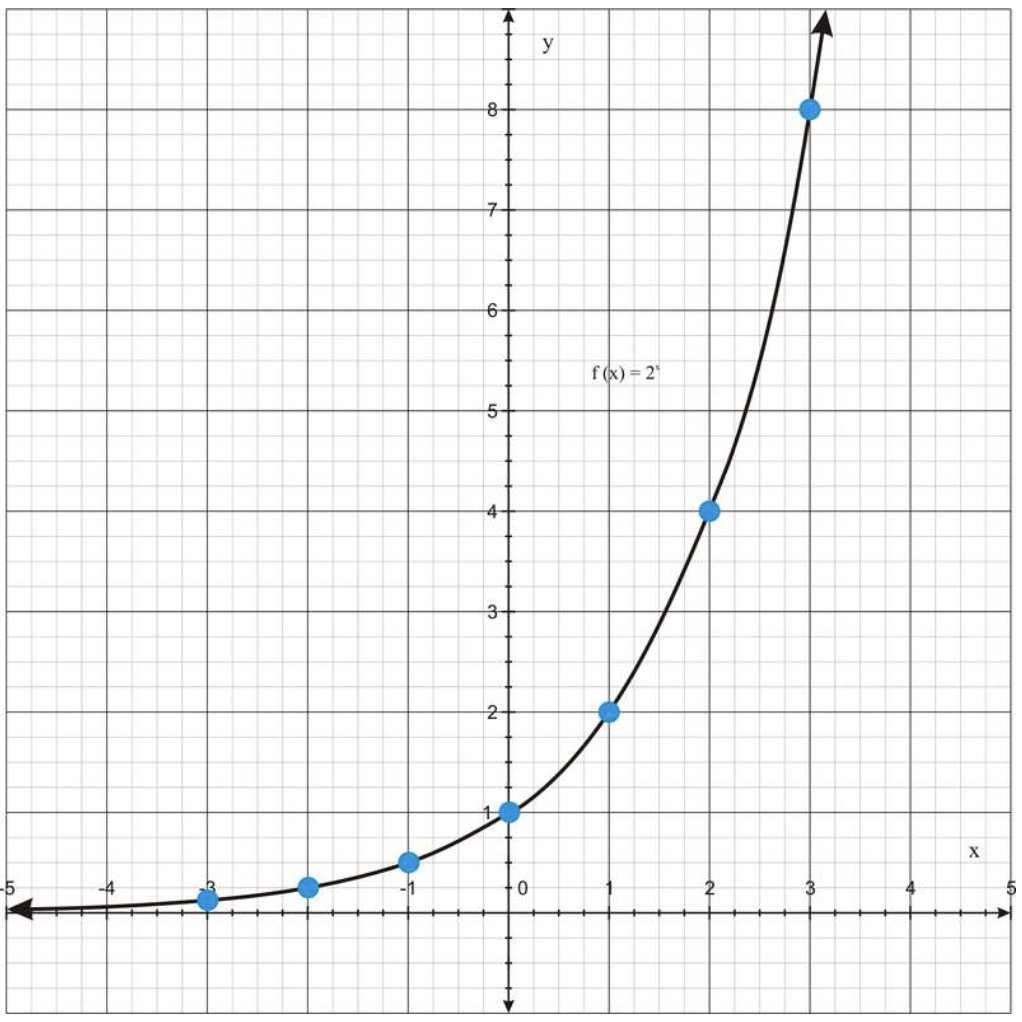

4. Desde el concepto del interés compuesto ahorrar con 20 años es una buena idea

5. Ármate de paciencia. El largo plazo son décadas, no meses

6. Desde el concepto de la utilidad marginal decreciente ahorrar con 20 años es una mala idea

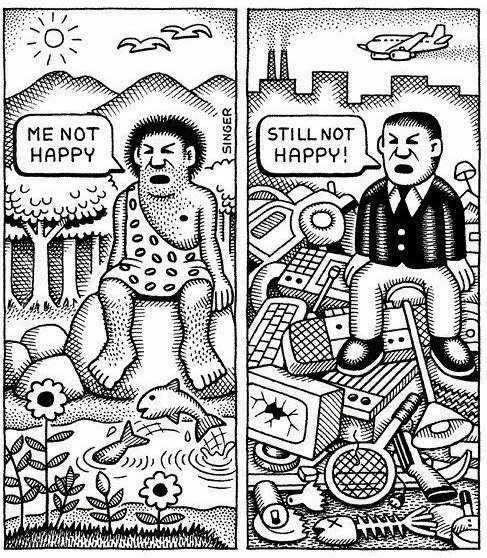

7. Con 18 eras feliz porque, aunque no tuvieras dinero, te llegaba para pagarte tus sueños

8. 3.000 euros a los 18 compran más felicidad que 30.000 a los 40

9. Explora opciones desde 'posición que te jodan'. O espéralas sentado en el búnker financiero. Con el dinero, igual que ligando, las buenas oportunidades llegan cuando no estás buscando

10. El dinero compra tranquilidad. Pregúntaselo a los noruegos

11. ¿Tienes colchón para el cisne negro? 6 meses en cash, opera con margen de seguridad

12. La máxima de Kiyosaki: un activo pone dinero en tu bolsillo y un pasivo te lo quita. Un buen negocio es un activo. Un coche en ciudad es un pasivo. Un niño es un pasivo que, con la formación adecuada, se convierte en un activo

13. La clase media compra pasivos que confunde con activos. Su cenit financiero es el apartamento en la playa. Con vistas a la piscina comunitaria

14. He hecho los números con la segunda residencia: 300.000 euros / (15 días en verano x 40 años) = 500 euros la noche. Te sale más barato un hotel de 5 estrellas

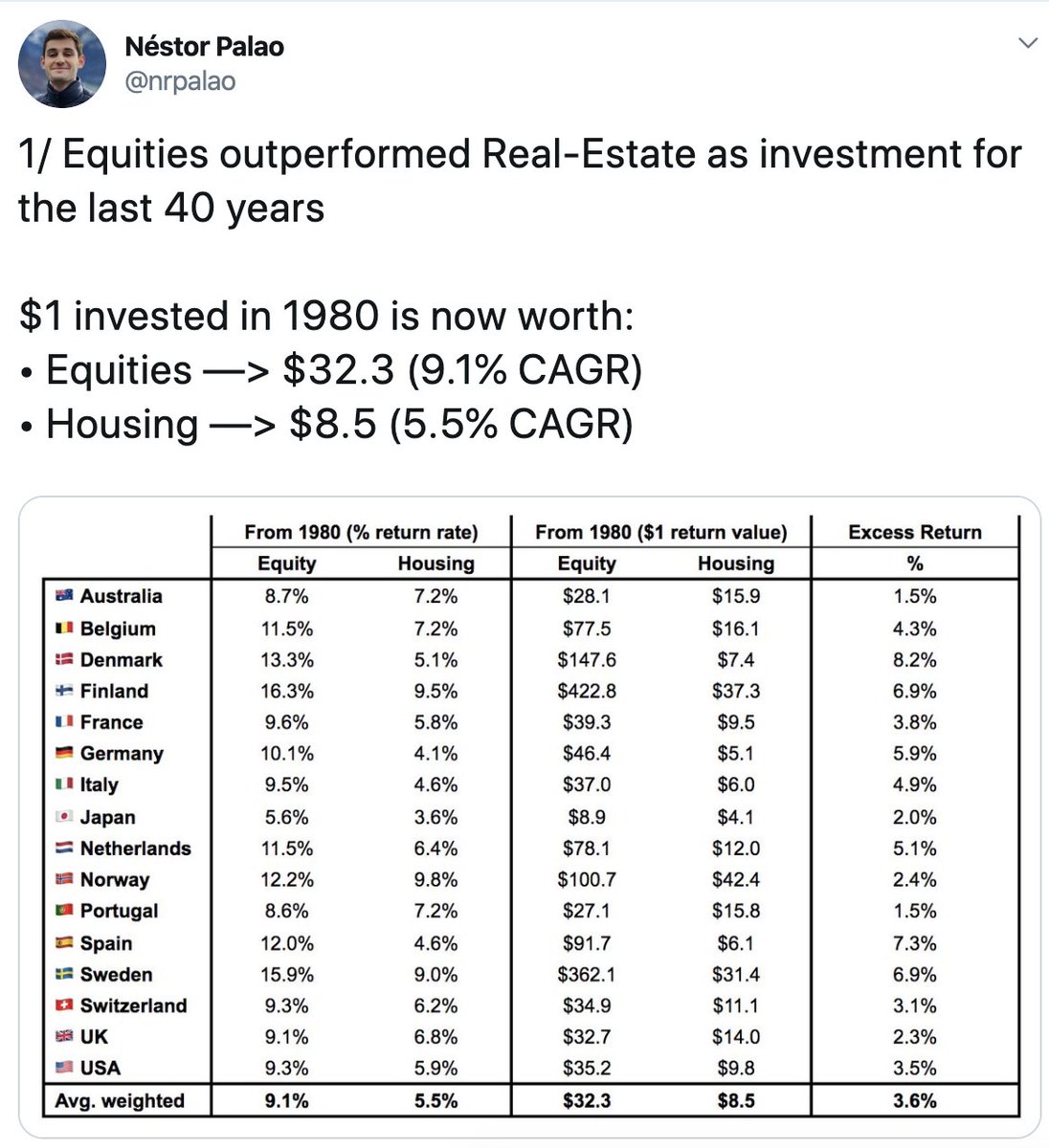

15. No inviertas en ladrillo. Impuestos, intereses y mantenimiento neutralizan la dudosa revalorización del activo

16. Si no eres del Opus, ¿por qué quieres más de 4 habitaciones?

17. La felicidad material es temporal. Desde pequeño que soñabas con el Porsche y a los 3 meses te cansas. Si añades la ansiedad por el arañazo te sale en negativo

18. Un viaje, en cambio, lo disfrutas en tres tiempos: preparándolo, viviéndolo y rememorándolo. No hay depreciación, los buenos recuerdos se revalorizan

19. Agua caliente, vuelos transatlánticos y comida mexicana. Luís XIV vivía con menos lujos y no se quejaba tanto

20. Satisfacción en términos relativos, no absolutos. ¿Tienes mejor coche que el vecino?

21. Competimos en estructura de torneo hasta que alguien inventó la monogamia. El mercado del lujo explota un instinto maladaptado

22. La competición por estatus te empuja a seguir subiendo. Aunque ganes la carrera, seguirás siendo una rata

23. Renunciar a tus preferencias para encajarlas a las expectativas de desconocidos. No parece una estrategia inteligente

24. La trampa: esclavo de tu rango ajustarás gasto a salario

25. La paradoja: antes vivías con 2 y ahora no llegas con 4

26. Proyección de personalidad en la terraza de Ushuaïa. Quemar dinero en restricciones artificiales para así formar parte de la clase media-alta. Un ritual digno de los mayas

27. Tú ya eras feliz con un Lambrusco. ¿Qué mierdas haces buscándole matices al vino?

28. El gasto en señalización está correlacionado con tu grado de inseguridad

29. La señal relevante funciona de forma sutil: la funda del iPhone me dice que no puedes permitirte romperlo

30. Los pobres compran lujo a crédito. La clase media compra lujo con salario. Los ricos compran lujo con rentas. Los billonarios no compran lujo

31. No creo en las clases sociales. Yo veo dos grupos: libertad financiera y dependencia financiera

32. Dos niveles de dependencia: por escasez y por expectativas. El primero es un problema económico. El segundo es un problema psicológico

33. Combate el instinto de validación social. Te ahorras problemas manteniendo perfil bajo

34. Solo la austeridad es sostenible. Los ricos de toda la vida conducen un Mercedes de 1994

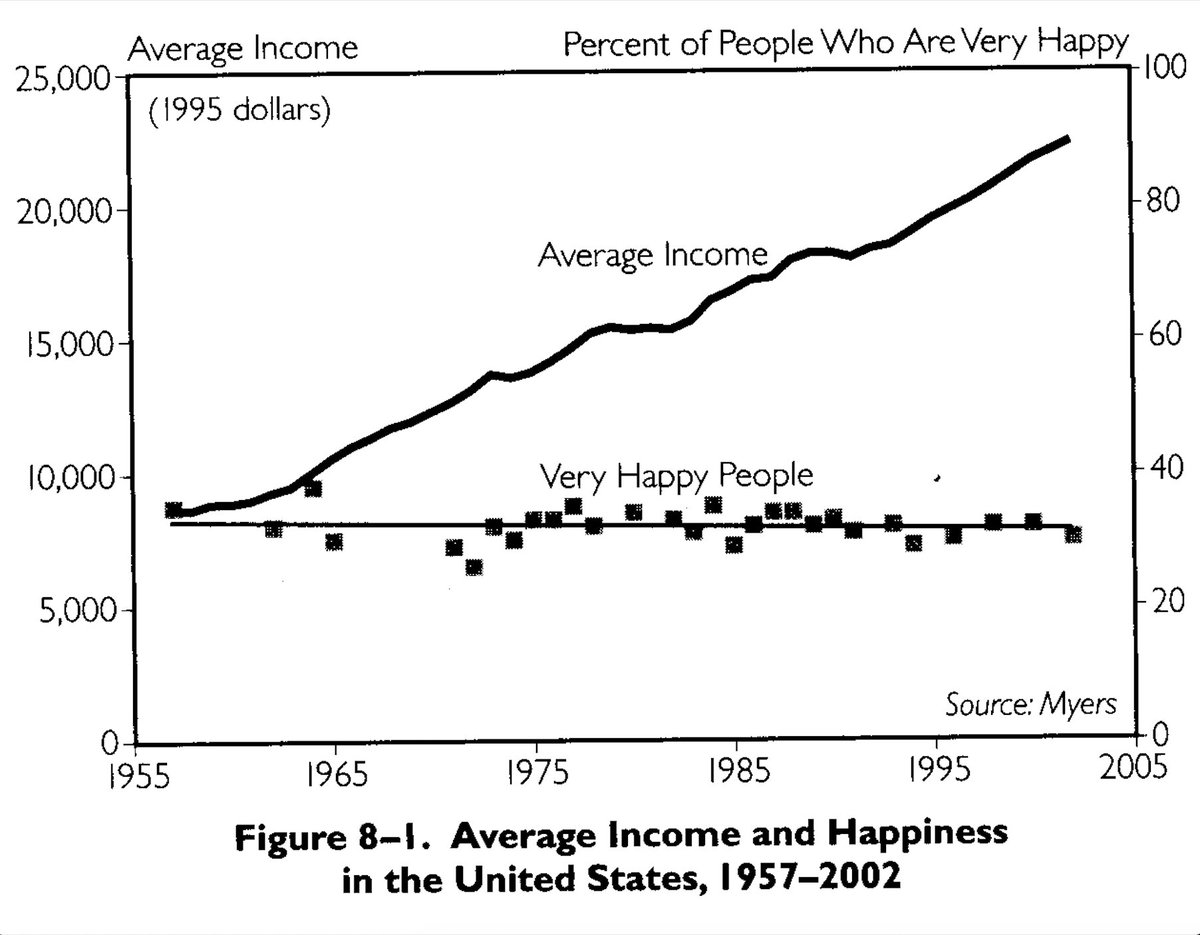

35. El dinero compra la felicidad. Si sabes cómo gastarlo joincardinal.com/el-dinero-comp…

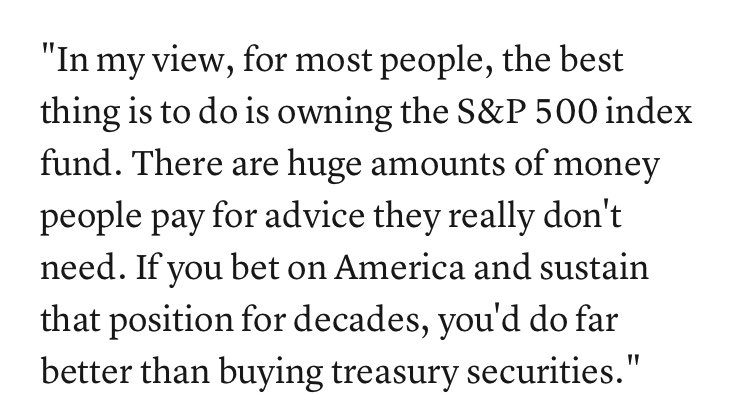

36. El networking ofrece el mejor retorno. Sabio consejo de Kevin Kelly: "Un amigo con un barco es mejor que un barco" kk.org/thetechnium/68…

37. Los depósitos a tipo fijo del Sabadell son peligrosos. La bolsa no es peligrosa

38. Invierte en fondos indexados manteniendo costes bajos. Echa un vistazo a la guía Cardinal joincardinal.com/ahorro-fondos-…

39. Diversifica y rebalancea cada 6 meses comprando la posición que ha perdido peso, ahora relativamente más barata

40. Lo que debería hacer: 100% S&P500 y revisar la cartera una vez al año. A largo plazo no necesito bonos

41. Lo que hago: 20% Nasdaq, 20% Nikkei, 20% bitcoin, 20% oro y 20% petróleo (¡sin entender lo del contango!) mirando la cotización en el móvil cada media hora

42. Tiene razón Kahneman: por mucho que conozca los sesgos seguiré cayendo en ellos

43. ¿Querrías conocer cada mañana el precio actualizado de tu casa? Ojalá perder la contraseña de mi bróker y no recuperarla hasta 2034

44. Invertir es aburrido. Si te lo pasas bien significa que te estás metiendo en problemas

45. El mercado no es perfecto, encontrarás gangas en la irracionalidad colectiva. Comprando cuando todos venden y vendiendo cuando todos compran

46. No compres acciones de la empresa en la que trabajas. Tampoco del Ibex. Vivir en España es riesgo suficiente

47. Busca compañías aburridas con una ventaja competitiva que puedas explicarle a un niño de 5 años. No busques compañías de las que presumir en una barbacoa, lo sexy está sobrevalorado

48. Si la recomendación viene de tu madre es una burbuja. Si la recomendación viene de un compañero de instituto al que no veías desde hacía años es una estafa piramidal

49. Keynes hablando de burbujas: "Los mercados pueden permanecer irracionales más tiempo del que tú puedes mantenerte solvente." Quizá tienes razón pero... ¿puedes permitírtelo? cardinal.podia.com/courses/cardin…

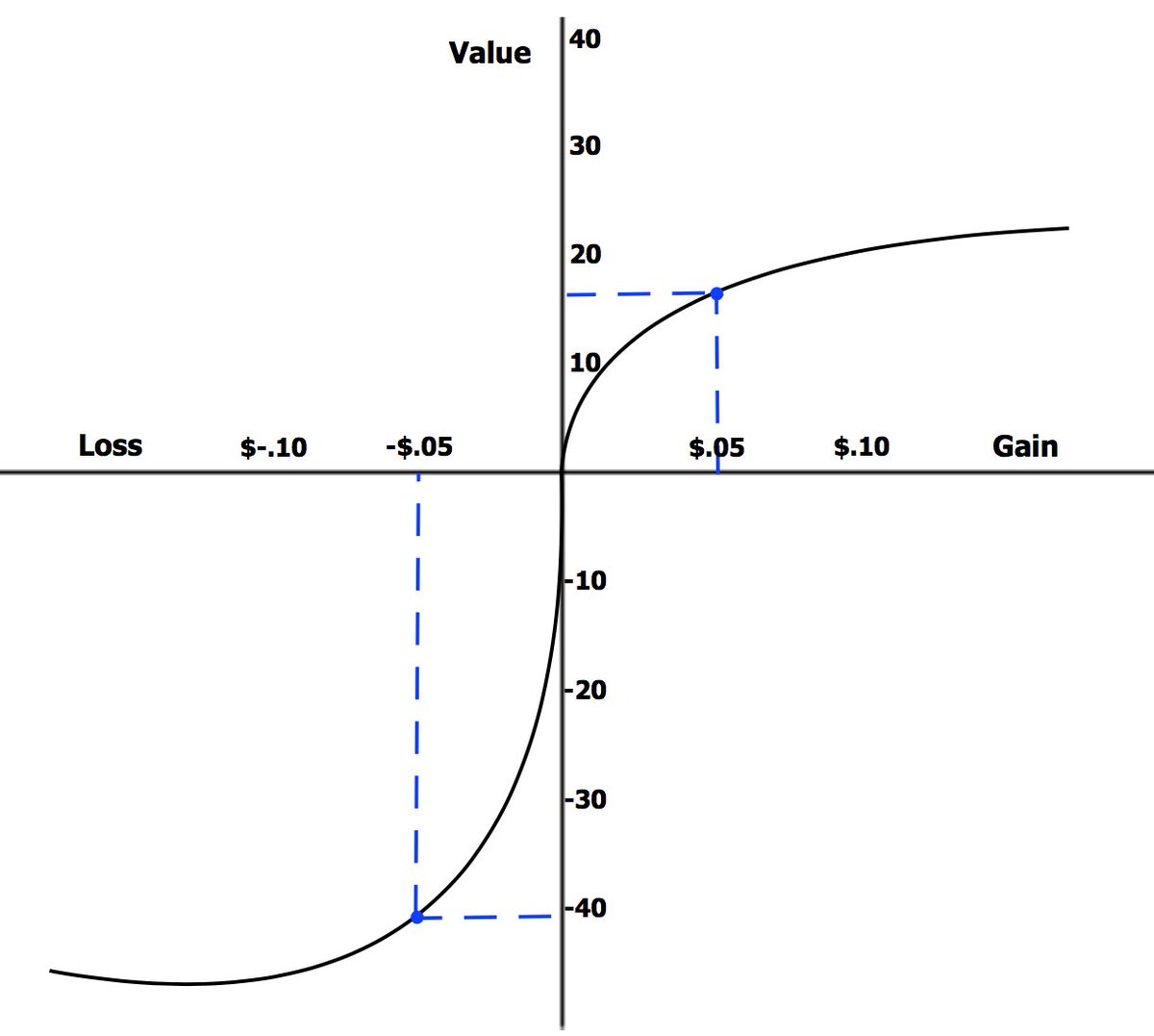

50. Jimmy Connors sobre la función del valor asimétrico: “Odio perder más de lo que me gusta ganar.” Tenlo en cuenta gestionando tus apuestas. Si ya eres rico sería estúpido jugarlo con riesgo

51. ¿Cuánto estás dispuesto a perder? Aprovecha de joven tu mayor tolerancia a las pérdidas

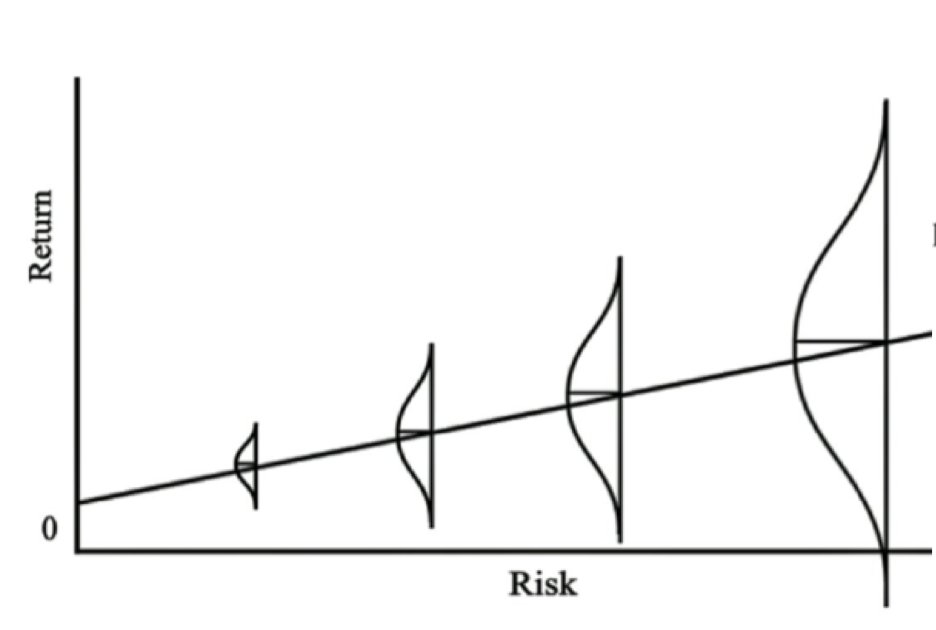

52. Tu protección en los extremos. La haltera ofrece una posición segura y otra especulativa. Casarte con un contable y flirtear con un poeta. 90% bonos alemanes y 10% Ethereum

53. Lo del trading es mentira. El de los tatuajes está en negativo

54. No sigas la actualidad financiera. El precio de la acción ya incorpora la información publicada

55. Ignora las predicciones. Un astrólogo tiene más credibilidad que un economista. Double combo de Niño Becerra

56. Automatiza transferencias con protocolos externos, delega la decisión a tu bienintencionado yo futuro ted.com/talks/shlomo_b…

57. La inflación es un impuesto. 15 años al 5% y habrás perdido la mitad del poder adquisitivo. Los bancos centrales seguirán imprimiendo. Bitcoin y oro son un seguro contra los gobiernos

58. El miedo es racional. Solo se sale de una crisis con ahorro, a pesar de lo que digan los keynesianos

59. En el largo no estás muerto, en el largo pagas los intereses de la deuda

60. No cuadran las cuentas con las pensiones de los baby boomers. Estima un recorte del 30%

61. La tarjeta de crédito sirve para alquilar un coche. Sería un error utilizarla para otro fines

62. Las rebajas no son una oportunidad

63. Racionalizamos compras impulsivas. Una vez en casa, con la cabeza fría, encontrarás una excusa (¡cualquiera!) para no devolver la batamanta

64. Diseñar un entorno sin tentaciones es más efectivo que trabajar la fuerza de voluntad joincardinal.com/como-alcanzar-…

65. ¿Cuánto te pagan por hora? Recuerda la cifra antes de dar el número de la Visa

66. ¿Lo necesito o lo quiero? Consume con la mentalidad de posguerra de tu abuelo

67. Sé indulgente con los pequeños gastos. Si te hace feliz el frappuccino de 6 euros

68. ¿Cuánto vale tu hora? Compra tiempo subcontratando tareas antipáticas

69. El coste de Netflix no son los 9 euros mensuales, son las 10 horas semanales

70. Toda la educación financiera que necesita tu hijo adolescente: que entienda lo que cuesta ganar un euro

71. Internaliza tus riesgos, no asegures si puedes cubrir la pérdida

72. No te compres un jet privado. Extrema cautela (¡paranoico!) con los peligros de cola larga collaborativefund.com/blog/the-three…

73. Toda deuda esconde un coste de oportunidad. No hay financiación gratuita, aunque los tipos estén al 0

74. No es rico quien acumula capital para proyectar estatus en una escala social imaginaria. Rico es quien tiene opciones

75. En este orden: piensa qué vida quieres y prepara un plan financiero

Encontrarás el hilo organizado en la web. Toma mejores decisiones con @joincardinal_ joincardinal.com/finanzas-perso…