¿Cómo se valúan los Bonos CER?

Sale un hilo básico explicativo de cómo construir algunos de los indicadores principales de este tipo de Bonos.

Sale un hilo básico explicativo de cómo construir algunos de los indicadores principales de este tipo de Bonos.

Al no ser Bonos a tasa fija, los rendimientos se pueden calcular a una cierta fecha (hoy) pero tanto los pagos de cupón como los de capital se irán ajustando según como varíe el coeficiente CER. La tasa es fija + CER.

Estos Bonos se valúan en términos REALES, es decir, por sobre la inflación.

El capital y los cupones se ajustan según el Coeficiente de Estabilización de Referencia (CER), un índice publicado por el BCRA diariamente que mide la variación de la inflación.

El capital y los cupones se ajustan según el Coeficiente de Estabilización de Referencia (CER), un índice publicado por el BCRA diariamente que mide la variación de la inflación.

El valor diario del CER se puede buscar y descargar en la página del BCRA:

bcra.gov.ar/PublicacionesE…)

bcra.gov.ar/PublicacionesE…)

Este ajuste se hace diariamente desde la fecha de emisión de los bonos, según cómo este aclarado en el prospecto de emisión. La mayoría de estos bonos toman el CER de los 10 días hábiles anteriores a la fecha de emisión como el CER Base.

Ejemplo de TX23 en Bolsar:

El CER de los 10 días hábiles antes de la fecha de emisión (11/03/2020 porque se emitió el 25/03/2020) será la base para empezar a ajustar los saldos. Toda variación a partir de ese CER será computada y los saldos van a ser ajustados.

El CER de los 10 días hábiles antes de la fecha de emisión (11/03/2020 porque se emitió el 25/03/2020) será la base para empezar a ajustar los saldos. Toda variación a partir de ese CER será computada y los saldos van a ser ajustados.

Si bien los prospectos de emisión no están disponibles en todas las fuentes, en Bolsar o en las páginas de algunos brokers se puede encontrar información gratuita, que es suficiente para poder construir algunos de los indicadores: TIR, Duration, Int Corridos, Valor Técnico, etc.

En este hilo voy a usar como ejemplo el TX23 (Boncer 2023), un bono en pesos con ajuste por CER con una tasa real del 1,4% anual. Vence el 25/03/2023 y fue emitido el 25/03/2020. Vamos a usar el precio t+2 de BYMA.

Para comenzar, se pasan los datos básicos del bono:

-Emisión

-Vencimiento

-Fecha de hoy -> fórmula en Excel: =HOY()

-Último pago de cupón (si aplica)

-Tasa de rendimiento (real) anual y semestral

-Cupón en $

Estos datos nos sirven para calcular los indicadores.

-Emisión

-Vencimiento

-Fecha de hoy -> fórmula en Excel: =HOY()

-Último pago de cupón (si aplica)

-Tasa de rendimiento (real) anual y semestral

-Cupón en $

Estos datos nos sirven para calcular los indicadores.

Luego, tomamos el CER Base y el actual para los ajustes de cupón y capital. El base ya sabemos que es el CER de los 10 días hábiles anteriores a la fecha de emisión, y el actual es el de los 10 días hábiles anteriores a la fecha de liquidación (t+2) -> en este caso 16/09.

La variación entre el CER Base y el Actual será el coeficiente a hoy (14/09) para el ajuste de capital y cupones = 1,1251. Entonces, podemos concluir que el capital y los cupones tendrán que aumentar un 12,51% para compensar al inversor por la inflación del período.

Después: ¿Qué base temporal toma el bono?

Meses de 30 días y año de 360 días (30/360)

Esto nos sirve para saber como devengar los intereses: en un período de 180 días, utilizando la tasa semestral que ya sabemos de antemano: 0,7%, por lo tanto, el cupón semestral es de $0,70.

Meses de 30 días y año de 360 días (30/360)

Esto nos sirve para saber como devengar los intereses: en un período de 180 días, utilizando la tasa semestral que ya sabemos de antemano: 0,7%, por lo tanto, el cupón semestral es de $0,70.

Ahora bien, este cupón se ajusta según la variación del CER, por lo tanto, hay que multiplicarlo por el coeficiente que se calculó anteriormente: $0,70 * 1,1251 = $0,79 -> Este será el cupón ajustado al día de hoy.

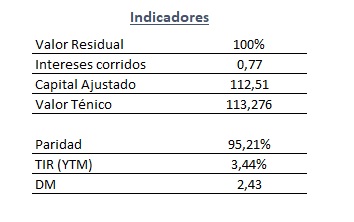

El Capital o Principal también se ajusta: se toma como base 100 y se multiplica por el coeficiente de variación de CER: 100 * 1,1251 = 112,51 -> Este será el Capital Ajustado al día de hoy.

El cupón ajustado nos va a servir para calcular el primer indicador relevante: los Intereses Corridos. Estos son los intereses devengados entre el momento actual y la fecha del último pago de cupón (en este caso la fecha de emisión). Son los intereses del período en curso.

Vamos a tomar el cupón ajustado ($0,79) y multiplicarlo por los días transcurridos del período / días totales del período. En este caso = 0,79 * (175/180). Para el cálculo de días transcurridos se toma la fecha de liquidación (t+2) – fecha de emisión (en este caso).

¿Por qué se toma la fecha de emisión? Porque el bono aún no pagó ningún cupón. En tal caso, habría que restar la fecha de t+2 – fecha del último pago. En este caso, los intereses corridos devengados al día de hoy son $0,77.

Ahora se puede calcular el Valor Técnico: cuánto vale técnicamente la deuda, es decir, el valor de rescate de los títulos antes de su vencimiento en un momento dado (t). El VT se calcula sumando el Capital Ajustado y los Intereses Corridos. En este caso: 112,51 + 0,77 = 113,276.

Con estos valores, se pasa a armar el flujo de fondos. En la primera fila se coloca el precio de compra con la respectiva fecha de liquidación (t+2) y luego se arma el “cronograma” con las fechas de cupón y amortización del bono. En este caso amortiza la totalidad al vencimiento.

Los pagos de cupón se detallan con el cupón ajustado que se calculó anteriormente y para la amortización se coloca el capital ajustado. El flujo de fondos se compone de una inversión inicial (-Precio), pagos de intereses y el principal.

Este flujo sirve para calcular la TIR.

Se calcula con la fórmula de Excel TIR.NO.PER.

En “valores” seleccionamos el flujo de fondos total desde la inversión inicial hasta el total de pagos + amortización. En “fechas”, las respectivas fechas de cada uno.

Se calcula con la fórmula de Excel TIR.NO.PER.

En “valores” seleccionamos el flujo de fondos total desde la inversión inicial hasta el total de pagos + amortización. En “fechas”, las respectivas fechas de cada uno.

La TIR en este caso es de 3,44%. Va a ir variando todos los días de acuerdo a la volatilidad en el precio y los ajustes diarios de capital y cupones.

También está la paridad: la relación entre el precio de mercado y su valor técnico. Se expresa en porcentaje y sirve para determinar si el bono cotiza sobre, bajo o a la par.

Surge de dividir Precio / Valor Técnico. En este caso, el TX23 cotiza a un 95,21% de paridad.

Surge de dividir Precio / Valor Técnico. En este caso, el TX23 cotiza a un 95,21% de paridad.

Se puede graficar la paridad histórica y compararla contra otros bonos para detectar buenas oportunidades de inversión.

Por último: la Duration. Es una medida de riesgo del bono que, entre otras cosas, mide la posible sensibilidad del bono ante cambios en la tasa de interés. También puede leerse como el indicador del tiempo promedio en que el tenedor del bono obtiene los beneficios del mismo.

Se suele calcular la Duration Modificada para analizar la sensibilidad del bono ante cambios en su TIR. La fórmula de Excel es: DURACION.MODIF. Se completan los valores en Excel con los datos que ya tenemos. “Cupón” es la tasa cupón anual y “Rdto” es la TIR.

Ya con todos estos indicadores calculados, se puede armar una tabla y replicar los cálculos para otros bonos CER y compararlos. Con la DM y la TIR de cada uno, se puede armar la Curva de rendimientos.

Hasta acá llego el hilo. Espero que haya servido para despejar dudas y/o aportar valor para quien necesite aprender de estos instrumentos. Si te gustó, dale RT así ayudas a que llegue a mas gente!

• • •

Missing some Tweet in this thread? You can try to

force a refresh