Devorado!

Con permiso de @Inversor_Direct, os extraigo algunas perlas y os recomiendo su lectura os guste o no el inmobiliario. Texto ameno, bien escrito y con información práctica fruto de la experiencia (difícil de encontrar por ahí).

Con permiso de @Inversor_Direct, os extraigo algunas perlas y os recomiendo su lectura os guste o no el inmobiliario. Texto ameno, bien escrito y con información práctica fruto de la experiencia (difícil de encontrar por ahí).

https://twitter.com/Inversor_Direct/status/1306912853664784386

"Las mejores oportunidades existen fuera de tu zona de confort"

Dónde buscar

"Barrios de toda la vida. De esos en qué cuando los hijos se van de casa buscan un piso pequeño en el mismo barrio para poder estar cerca de los suyos. Esos barrios donde la barra de pan aún cuesta menos que una docena de huevos no ecológicos."

"Barrios de toda la vida. De esos en qué cuando los hijos se van de casa buscan un piso pequeño en el mismo barrio para poder estar cerca de los suyos. Esos barrios donde la barra de pan aún cuesta menos que una docena de huevos no ecológicos."

El signaling

"El poder decir a tus amigos que vives en los mejores barrios de tu ciudad tiene un precio. Estás señalizando al mundo “que te va bien”. Como el que se compra un Rolex para saber qué hora es. Y ese precio lo paga mucho más el propietario que el inquilino."

"El poder decir a tus amigos que vives en los mejores barrios de tu ciudad tiene un precio. Estás señalizando al mundo “que te va bien”. Como el que se compra un Rolex para saber qué hora es. Y ese precio lo paga mucho más el propietario que el inquilino."

"Si el piso es de buena calidad quizás la construcción aguante 150 años. Si la construcción es más justita le costará llegar a la edad centenaria.

Por ello, las leyes fiscales te permiten amortizar la vivienda a 30 o 35 años. Porque cada año “se gasta” (se deprecia) un 3%"

Por ello, las leyes fiscales te permiten amortizar la vivienda a 30 o 35 años. Porque cada año “se gasta” (se deprecia) un 3%"

"Los pisos sin ascensor acostumbran a ser mucho más rentables"

Pros

* Menor precio de adquisición

* Menor coste de comunidad

Contras

* Más difíciles de vender

* Más difíciles de alquilar

Pros

* Menor precio de adquisición

* Menor coste de comunidad

Contras

* Más difíciles de vender

* Más difíciles de alquilar

"Bajar un 40% el precio de un piso de 100.000 euros en una herencia no es bajar 40.000 euros, es bajar “sólo 4.000 euros” por hermano.

Haz un favor a los herederos. Haz una oferta a la baja. Cada discusión que evitas en una familia vale mucho más que 4.000 euros por hermano."

Haz un favor a los herederos. Haz una oferta a la baja. Cada discusión que evitas en una familia vale mucho más que 4.000 euros por hermano."

Los bancos tienen un problema. Contabilizan a 100k lo que vale 60k.

"Pero como los bancos cotizan en bolsa no bajan el precio de los pisos de golpe. Sino que cada año van provisionando (bajando el precio de su balance) poquito a poco."

"Pero como los bancos cotizan en bolsa no bajan el precio de los pisos de golpe. Sino que cada año van provisionando (bajando el precio de su balance) poquito a poco."

"Invertir en pisos turísticos puede ser muy rentable. Pero es otro negocio.

Es un negocio mucho más intensivo en horas de gestión."

"No dispondrás de la deducción fiscal del 60% de los ingresos que si dispones en los alquileres de vivienda habitual."

Es un negocio mucho más intensivo en horas de gestión."

"No dispondrás de la deducción fiscal del 60% de los ingresos que si dispones en los alquileres de vivienda habitual."

"Pues existen, según Brandon Turner el autor del fantástico libro “The book on rental property investing“, alrededor de un 20% de viviendas de 2 habitaciones que son transformables a viviendas de 3 habitaciones con una pequeña obra."

"Mi buen amigo @CarlosGalanRub siempre dice (y estoy muy de acuerdo con él) que una reforma es como el sarampión. Hay que pasarlo para darte cuenta que no es tan duro como a simple vista parece."

"Como conclusión, el precio al que debes comprar una vivienda que necesita reforma integral es la mitad del precio de mercado (una vez la vivienda esté reformada). La realidad es que la mayor parte de pisos que necesitan ser reformados no cumplen con esta premisa"

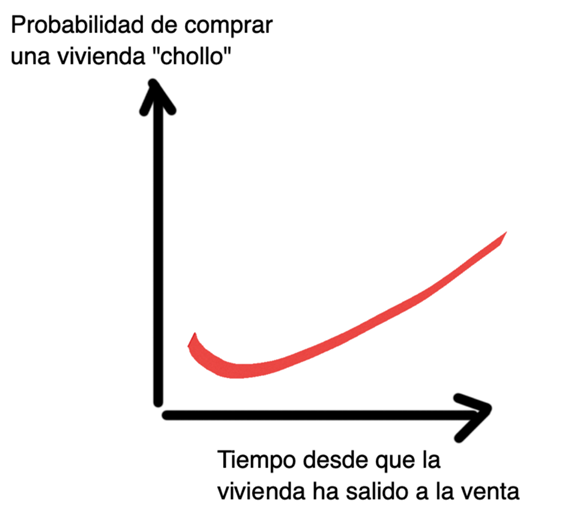

"Normalmente se equivocan y lo ponen con un precio más caro que el que le tocaría a la vivienda. Pero en algunas ocasiones (pocas pero ocurre) el precio de salida se encuentra por debajo de mercado. En estas ocasiones el más rápido gana."

"Los “pisos chollos” requieren de mucha agilidad (comprar justo al inicio) o mucha paciencia (comprar mucho más adelante)."

"Así cuando un propietario hace 9 meses que no recibe una simple llamada, al recibir una nueva llamada interesándose por su vivienda pone una voz suave y aterciopelada."

"Lo normal es que no te acepten las ofertas. Pero recuerda que para comprar un piso solo necesitas un SÍ (espera muchos NOes). Es un sencillo juego de probabilidades."

El riesgo es subjetivo. Explota tus habilidades.

"Así que si eres el señor Lobo del inmobiliario puedes obtener un extra de rentabilidad porque serás capaz de solucionar problemas que otros no querrán o no sabrán."

"Así que si eres el señor Lobo del inmobiliario puedes obtener un extra de rentabilidad porque serás capaz de solucionar problemas que otros no querrán o no sabrán."

"Hace pocos días @NachoFinanzas, hacía una reflexión muy interesante.

Comparaba los pisos con bonos de gobiernos. Decía que hay bonos de gobiernos muy fiables con muy poco riesgo (los AAA) y hay bonos basura que dan mucha rentabilidad pero el riesgo de impago es mayor."

Comparaba los pisos con bonos de gobiernos. Decía que hay bonos de gobiernos muy fiables con muy poco riesgo (los AAA) y hay bonos basura que dan mucha rentabilidad pero el riesgo de impago es mayor."

Proceso, proceso, proceso.

Como la muerte por mordisco de tiburón.

"La tasa de ocupación española se encuentra en 0,014% en estos momentos."

"La tasa de ocupación española se encuentra en 0,014% en estos momentos."

"Si los inquilinos están 5 años me pagarán por vivir en mis pisos (de media 750€ de alquiler) 45.000 euros. ¿Crees que no debes conocer de alguna forma con cierta profundidad (aunque sea superficial) a alguien que deba pagarte esa cantidad?"

Reparaciones

"Si el piso es nuevo y lo alquilas sin muebles quizás ese porcentaje será de un 3%. Si por el contrario el piso es antiguo y lleno de muebles y electrodomésticos ese porcentaje subirá quizás hasta un 10% o incluso algo más."

"Si el piso es nuevo y lo alquilas sin muebles quizás ese porcentaje será de un 3%. Si por el contrario el piso es antiguo y lleno de muebles y electrodomésticos ese porcentaje subirá quizás hasta un 10% o incluso algo más."

"En 20 años la mayoría de mis viviendas estarán pagadas. Y si entonces el valor de la vivienda ha subido fenomenal (es el escenario de mayor probabilidad). Y si el valor de la vivienda ha bajado pues fenomenal también."

"Cuando miras a muy largo plazo las caídas del mercado a 3 o 5 años vista te parecen anécdotas que debes guardarte para contar a tus nietos cuando te pidan que le cuentes historias mientras les das la sopa de verduras."

"Si quieres contactar con un buen agente inmobiliario te recomiendo que visites de 3 a 5 agencias inmobiliarias que llevan mucho tiempo en tu zona (olvídate de aquellas agencias que han surgido en los últimos años de bonanza inmobiliaria)."

"Si encuentras un buen agente inmobiliario. ¡Cuídalo mucho! Es un tesoro. Si el agente es bueno y tú eres un inversor serio continuamente te nutrirá de oportunidades (potenciales deals – el famoso dealflow)."

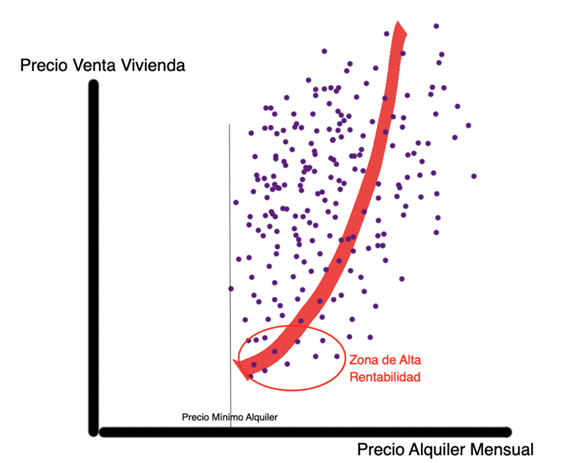

Comprar a buen precio reduce el riesgo

"Recuerda que la rentabilidad extra la sacas principalmente del precio de compra que obtienes."

"Recuerda que la rentabilidad extra la sacas principalmente del precio de compra que obtienes."

"Al final cuando invierto en inmuebles siempre pienso que estoy ayudando a que una familia tenga un hogar digno. Y esto hace que el fruto de mis inversiones inmobiliarias no consista solamente en rentabilidad porque detrás de cada inversión hay mucho más…"

Pues hasta aquí. Lo dicho, os recomiendo ir a leerlo que hay mucho más (un caso real con números por ejemplo).

En mi caso, me ha hecho asumir que rentabilidad extraordinaria requiere esfuerzo extraordinario. Esfuerzo que creo no estoy dispuesto a asumir.

inversordirectivo.com/vivienda-alqui…

En mi caso, me ha hecho asumir que rentabilidad extraordinaria requiere esfuerzo extraordinario. Esfuerzo que creo no estoy dispuesto a asumir.

inversordirectivo.com/vivienda-alqui…

• • •

Missing some Tweet in this thread? You can try to

force a refresh