Con el plan de pensiones se gana relativamente dinero por 2 vías, y ninguna de ellas tiene que ver directamente con el diferimiento fiscal ni con "la magia" del interés compuesto.

Abro hilo

Abro hilo

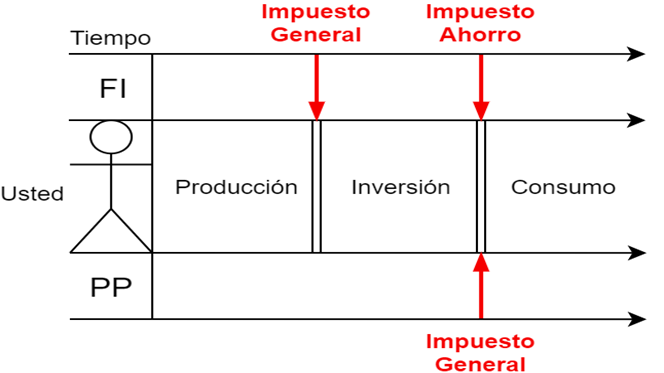

Como veis en el diagrama temporal hay 2 diferencias:

1. El impuesto de la base general está aplazado

2. El impuesto de la base del ahorro no está

Esas son las 2 vías.

1. El impuesto de la base general está aplazado

2. El impuesto de la base del ahorro no está

Esas son las 2 vías.

Así que ganarás más

1. Cuanto más reduzcas tu tipo

2. Cuanta más rentabilidad acumulada consigas

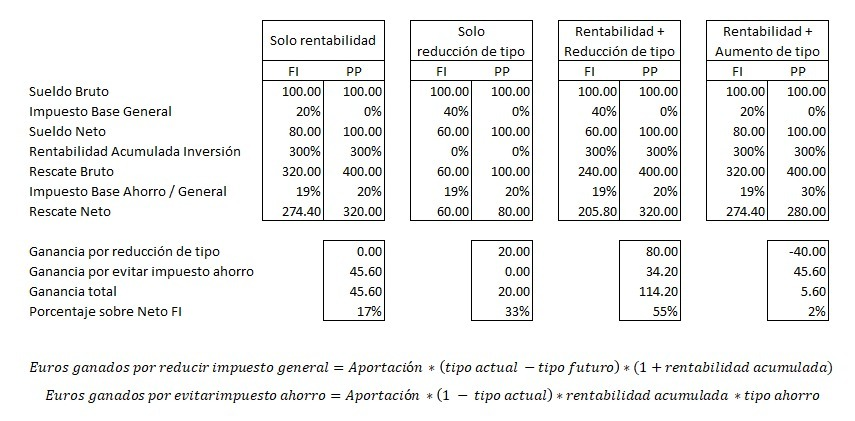

Aquí 4 ejemplos sencillos en los que se puede observar ambos efectos por separado y juntos.

El caso más interesante es el último en el que ambos efectos se compensan.

1. Cuanto más reduzcas tu tipo

2. Cuanta más rentabilidad acumulada consigas

Aquí 4 ejemplos sencillos en los que se puede observar ambos efectos por separado y juntos.

El caso más interesante es el último en el que ambos efectos se compensan.

Analicemos cómo opera cada uno de estos efectos.

La reducción de tipo es un % constante (sobre el PP) independiente de la rentabilidad.

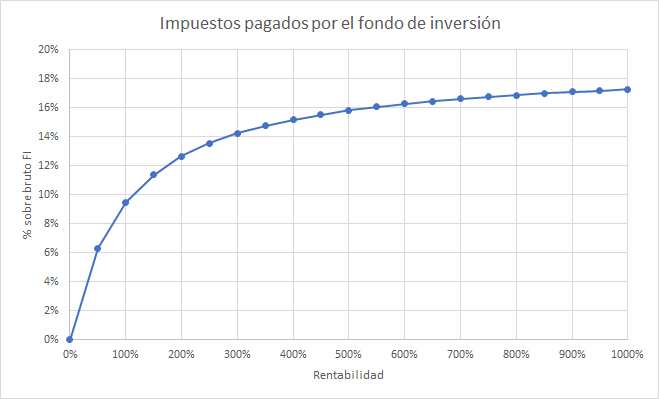

En cambio, evitar el impuesto del ahorro genera un % creciente (sobre el FI) con una asíntota igual al tipo del ahorro (ver imagen).

La reducción de tipo es un % constante (sobre el PP) independiente de la rentabilidad.

En cambio, evitar el impuesto del ahorro genera un % creciente (sobre el FI) con una asíntota igual al tipo del ahorro (ver imagen).

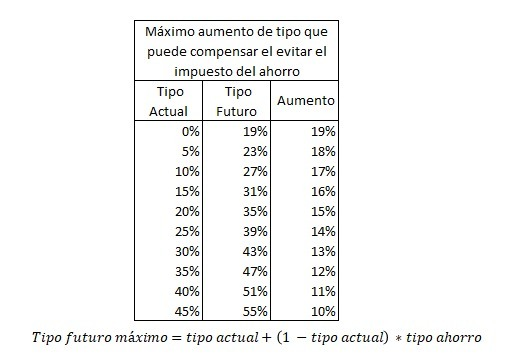

Eso quiere decir que habrá una subida de tipo máxima que pueda compensarse por evitar el impuesto del ahorro.

Y aquí ocurre algo curioso. Los tipos bajos pueden soportar subidas mayores (sin perder dinero) porque los impuestos por plusvalías evitados también son mayores.

Y aquí ocurre algo curioso. Los tipos bajos pueden soportar subidas mayores (sin perder dinero) porque los impuestos por plusvalías evitados también son mayores.

Conclusión. Se gana dinero por reducir el impuesto general y evitar el del ahorro.

Nada pinta el diferimiento ni el interés compuesto más allá de darte la oportunidad de reducir el tipo (si no reduces, no ganas) o generar plusvalías por las que no pagas (evitas impuesto ahorro).

Nada pinta el diferimiento ni el interés compuesto más allá de darte la oportunidad de reducir el tipo (si no reduces, no ganas) o generar plusvalías por las que no pagas (evitas impuesto ahorro).

• • •

Missing some Tweet in this thread? You can try to

force a refresh