¿Cómo se calculan las Paridades Históricas de los Bonos CER?

En medio del derretimiento de los bonos en dólares, sale un hilo usando a dos bonitos CER como ejemplo para poder graficar y analizar este indicador.

En medio del derretimiento de los bonos en dólares, sale un hilo usando a dos bonitos CER como ejemplo para poder graficar y analizar este indicador.

La paridad se suele utilizar en series históricas ya que permite la comparación de cotizaciones a lo largo del tiempo en términos de su Valor Técnico, por lo tanto, evita que otras variables distorsionen a la tendencia implícita en los precios (ganancia/pérdida de capital).

Para el análisis de la paridad histórica, se deben armar dos series de datos finales: Precios (accesible en algunas fuentes) y Valor Técnico (debemos construirla). Para llegar al VT hay que construir otras 7 series aproximadamente.

Si no sabes cómo construir los indicadores básicos de los bonos CER, dejo este hilo que armé la semana pasada explicando cómo llegar a los mismos:

https://twitter.com/ramiroayala_/status/1305685898835755008

Como ejemplo, voy a usar en este hilo al TX21 y TC21 (precios t+2 BYMA), dos bonos con estructura bastante parecida (Tasa fija + CER) que vencen en 2021. El TC21 fue emitido 4 años antes así que solamente tomaré los datos que coinciden desde la emisión del TX21 (05/02/2020).

Vamos a necesitar a los datos básicos del bono: emisión, vencimiento, tasa, CER base, cupón, etc.

Ambos toman el CER de los 10 días hábiles anteriores a la fecha de cada pago así que eso nos simplifica el análisis.

Ambos toman el CER de los 10 días hábiles anteriores a la fecha de cada pago así que eso nos simplifica el análisis.

Para empezar, determinamos a las series necesarias para llegar al VT:

-CER histórico

-CER de t-10 para ajustar saldos

-Coeficiente CER (CER de t-10 / CER base)

-Capital Ajustado

-Cupón ajustado

-Días transcurridos desde último pago / emisión

-Intereses Corridos

-CER histórico

-CER de t-10 para ajustar saldos

-Coeficiente CER (CER de t-10 / CER base)

-Capital Ajustado

-Cupón ajustado

-Días transcurridos desde último pago / emisión

-Intereses Corridos

Personalmente, me gusta trabajar con todas las separadas ya que se identifican errores más rápido que si combináramos variables.

Tener en cuenta también los pagos en el período que queremos analizar: en este caso el TX21 pagó el 05/08/2020 y el TC21 pagó el 22/07/2020.

Tener en cuenta también los pagos en el período que queremos analizar: en este caso el TX21 pagó el 05/08/2020 y el TC21 pagó el 22/07/2020.

Antes de comenzar con las series necesarias para el VT, conviene descargarse la serie de precios y tenerla a mano para determinar la fecha de compra de los títulos, que será distinta a la fecha de liquidación (utilizada para otros indicadores).

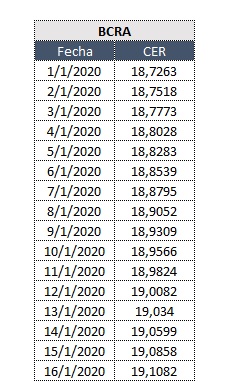

La serie histórica del CER se puede descargar desde la página del BCRA:

bcra.gov.ar/PublicacionesE…)

De acá vamos a obtener los CER para los ajustes de cupón y capital.

bcra.gov.ar/PublicacionesE…)

De acá vamos a obtener los CER para los ajustes de cupón y capital.

Para construir la serie del Capital Ajustado, hay que crear una serie de fechas que sería:

Fecha de compra + 2 días hábiles = Fecha de liquidación

Esta es la fecha en la cual se acredita nuestra compra de títulos, y se puede armar con Excel usando la función DIA.LAB.

Fecha de compra + 2 días hábiles = Fecha de liquidación

Esta es la fecha en la cual se acredita nuestra compra de títulos, y se puede armar con Excel usando la función DIA.LAB.

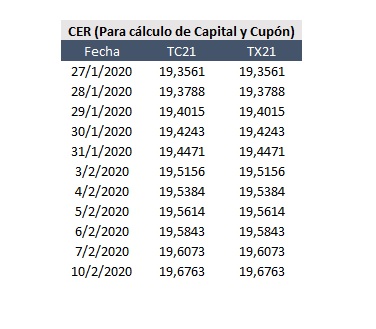

Para calcular el Cap Ajustado, hay que construir dos series: CER de t-10 (con fecha de liquidación) y Coefic. CER (con fecha de compra).

Se Ajusta el Capital al momento de liquidación porque usamos el CER de los 10 días hábiles anteriores a cada pago (amortización y capital).

Se Ajusta el Capital al momento de liquidación porque usamos el CER de los 10 días hábiles anteriores a cada pago (amortización y capital).

Ya con la serie de fechas de t-10 (usando DIA.LAB), hacemos un BUSCARV a la serie del CER histórico y nos trae los CER correspondientes a nuestra nueva serie.

Estos serán los CER a usar para calcular la variación desde el CER Base = Inflación a t-10.

Estos serán los CER a usar para calcular la variación desde el CER Base = Inflación a t-10.

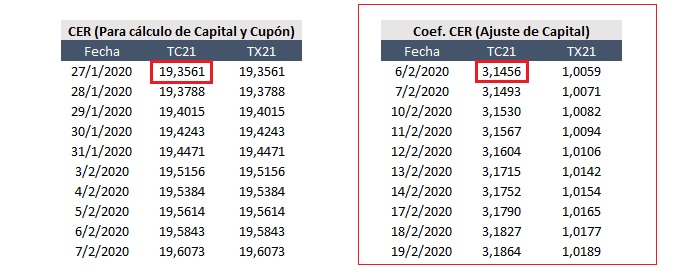

Luego, hay que armar un coeficiente CER que representará la variación desde el CER Base al CER de t-10. Un dato de color es que para este coeficiente tenemos que usar la fecha de compra = t.

Se usa la fecha de compra = t, porque ajustamos capital a HOY, según el prospecto de emisión (CER de 10 días hábiles anteriores a fecha de liq). Los pagos de cupón y capital van a ser ajustados a t-10.

Fíjense lo importante que es evaluar el valor tiempo del dinero, en cada operación estamos contemplando cuando valdría un saldo o un coeficiente a cada día, siempre respetando lo que aclara el prospecto de emisión.

Los coeficientes serán:

CER de t-10 / CER Base

Básicamente está fórmula construye coeficientes de inflación desde la fecha de emisión del Bono hasta la fecha de compra del inversor.

CER de t-10 / CER Base

Básicamente está fórmula construye coeficientes de inflación desde la fecha de emisión del Bono hasta la fecha de compra del inversor.

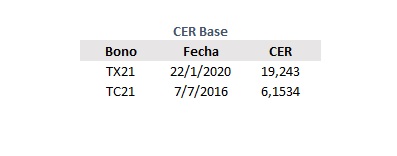

¿Cuál es el factor divisor?

El CER base de cada bono. Esto lo tenemos como dato en la mayoría de las fuentes y si no lo calculamos a mano = Fecha de emisión – 10 días hábiles.

El CER base de cada bono. Esto lo tenemos como dato en la mayoría de las fuentes y si no lo calculamos a mano = Fecha de emisión – 10 días hábiles.

Finalmente, la serie de capital ajustado será:

100 * Coeficiente CER

Esto nos muestra cuanto cuánto vale nuestro capital colocado en el bono a ciertas fechas. Siempre se usa base 100.

100 * Coeficiente CER

Esto nos muestra cuanto cuánto vale nuestro capital colocado en el bono a ciertas fechas. Siempre se usa base 100.

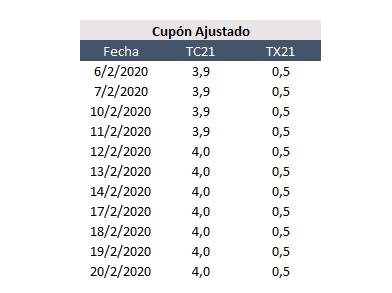

Así como ajustamos el capital, también tenemos que ajustar el cupón.

La serie de cupón ajustado va a ser:

Cupón semestral (en $) * coeficiente CER.

En este caso, el TX21 paga $0,5 y el TC21 $1,25.

La serie de cupón ajustado va a ser:

Cupón semestral (en $) * coeficiente CER.

En este caso, el TX21 paga $0,5 y el TC21 $1,25.

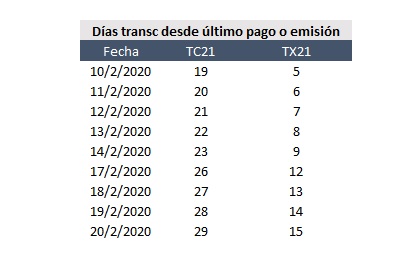

La siguiente serie es:

Días transcurridos desde último pago o emisión.

Acá hay que estar muy atento a las fechas: a partir de que el bono paga, se comienza la cuenta de 0, y si no pagó en todo el período que analicemos, siempre vamos a usar la fecha de emisión.

Días transcurridos desde último pago o emisión.

Acá hay que estar muy atento a las fechas: a partir de que el bono paga, se comienza la cuenta de 0, y si no pagó en todo el período que analicemos, siempre vamos a usar la fecha de emisión.

Usando la fecha de liquidación, restamos:

Fecha de liquidación – fecha de último pago

En este ejemplo, agarré ambas series de precios desde la emisión del TX21 (05/02), con lo cual en mi columna de TC21 voy a usar la fecha del último pago y en la de TX21 uso la de emisión.

Fecha de liquidación – fecha de último pago

En este ejemplo, agarré ambas series de precios desde la emisión del TX21 (05/02), con lo cual en mi columna de TC21 voy a usar la fecha del último pago y en la de TX21 uso la de emisión.

Última serie: Los intereses corridos

¿Cuánto vale el cupón en cada momento t?

Como ya sabemos, el cupón se va ajustando, pero se devenga a medida que pasan los días.

Por ej, al inversor le corresponde el 50% del cupón si pasaron la mitad de los días desde el último pago.

¿Cuánto vale el cupón en cada momento t?

Como ya sabemos, el cupón se va ajustando, pero se devenga a medida que pasan los días.

Por ej, al inversor le corresponde el 50% del cupón si pasaron la mitad de los días desde el último pago.

Usando la fórmula detallada arriba, calculamos los intereses corridos en cada momento (a fecha de compra).

Usamos el cupón ajustado que ya calculamos y la serie de días transcurridos.

Usamos el cupón ajustado que ya calculamos y la serie de días transcurridos.

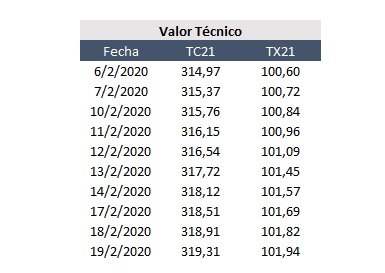

Teniendo los intereses corridos, nos podemos construir la serie más importante para llegar a la paridad: el Valor Técnico.

Simplemente se suma el Capital Ajustado a los Intereses Corridos y listo, tenemos calculado cuánto vale el bono técnicamente a cada fecha.

Simplemente se suma el Capital Ajustado a los Intereses Corridos y listo, tenemos calculado cuánto vale el bono técnicamente a cada fecha.

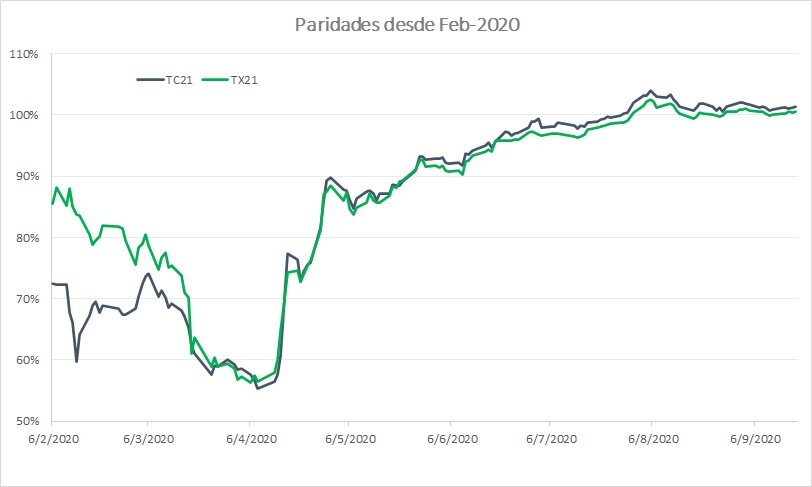

Finalmente, construimos la serie de paridad:

Precio / Valor Técnico

Esta serie nos va a mostrar como fue evolucionando este indicador a lo largo del tiempo y sirve para comparar bonos de iguales estructuras.

Precio / Valor Técnico

Esta serie nos va a mostrar como fue evolucionando este indicador a lo largo del tiempo y sirve para comparar bonos de iguales estructuras.

Muchos inversores operan utilizando este indicador, puede llegar a ser muy bueno para detectar oportunidades de inversión comparando bonos con misma estructura.

Si te interesa el tema bonos, estate atento al video de @dosinaga2 explicando más sobre los nuevos bonos en dólares.

Hasta acá llego el hilo!

Si te gustó, dale RT al primer tweet para que esto llegue a más personas.

Llevó mucho laburo, pero creo que puede generar mucho valor para la gente interesada en el tema.

Si te gustó, dale RT al primer tweet para que esto llegue a más personas.

Llevó mucho laburo, pero creo que puede generar mucho valor para la gente interesada en el tema.

• • •

Missing some Tweet in this thread? You can try to

force a refresh