Teoría monetaria 101

7 tuits para entender qué es eso que llamamos "dinero"

Abro hilo

7 tuits para entender qué es eso que llamamos "dinero"

Abro hilo

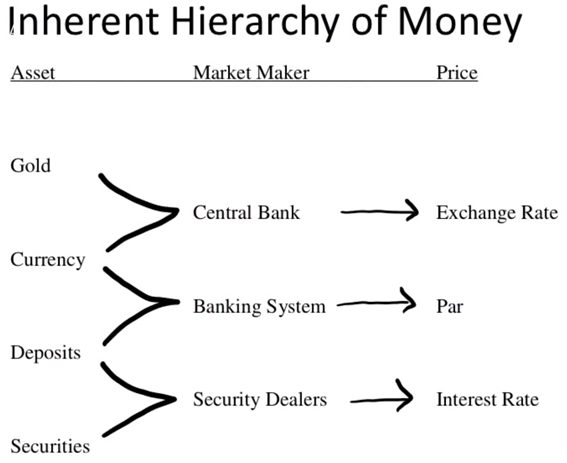

1. Los 4 precios del dinero (se entienden mejor en los siguientes tuits)

* Nivel de precios

* Tipo de cambio

* Par

* Tipo de interés

* Nivel de precios

* Tipo de cambio

* Par

* Tipo de interés

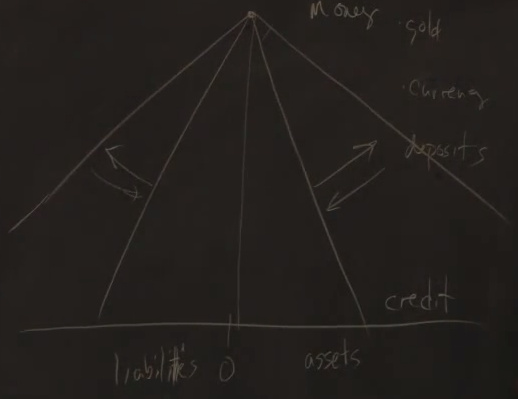

2. Tipos de dinero (o crédito).

* Oro

* Divisas

* Depósitos

* Títulos

Según tu posición en la pirámide trazaras la separación dinero-crédito en un lugar o en otro.

* Oro

* Divisas

* Depósitos

* Títulos

Según tu posición en la pirámide trazaras la separación dinero-crédito en un lugar o en otro.

3. Instituciones que emiten "dinero" (o crédito)

* Banco central

* Sistema bancario

* Sector privado

Casi todo el "dinero" es deuda de alguien (el oro no).

* Banco central

* Sistema bancario

* Sector privado

Casi todo el "dinero" es deuda de alguien (el oro no).

4. Toda esa pirámide de instrumentos (y los balances de las instituciones) se expande y contrae en cualquier intervalo de tiempo. Esta expansión y contracción se da tanto cuantitativa como cualitativamente (el "crédito" parece o deja de parecer dinero).

5. 2 principios subyacentes (y opuestos)

* Escasez

* Flexibilidad

Monetaristas vs Keynesianos

Metalistas vs Chartalistas

* Escasez

* Flexibilidad

Monetaristas vs Keynesianos

Metalistas vs Chartalistas

6. Las instituciones actuando como market makers en una capa de la jerarquía generando los distintos precios del dinero.

Tipo de cambio - Banco central

dinero internacional / divisa

Par - Sistema bancario

divisa / depósitos

Tipo de interés - Security Dealer

depósitos / Títulos

Tipo de cambio - Banco central

dinero internacional / divisa

Par - Sistema bancario

divisa / depósitos

Tipo de interés - Security Dealer

depósitos / Títulos

7. Notas finales sobre política monetaria.

El banco central debe...

"lend freely at a high interest rate against good collateral"

prestar libremente a un tipo de interés alto contra un buen colateral

Qué será eso de buen colateral?🤔

El banco central debe...

"lend freely at a high interest rate against good collateral"

prestar libremente a un tipo de interés alto contra un buen colateral

Qué será eso de buen colateral?🤔

Si habéis llegado hasta aquí creo que ya sabéis más que el 99% de la gente.

*Hilo-resumen del capitulo 2 del curso de Perry Mehrling que podéis hacer en coursea, en su web o en youtube.

youtube.com/playlist?list=…

*Hilo-resumen del capitulo 2 del curso de Perry Mehrling que podéis hacer en coursea, en su web o en youtube.

youtube.com/playlist?list=…

Resumen en 2 imágenes

• • •

Missing some Tweet in this thread? You can try to

force a refresh