Por primera vez desde que juró este Congreso, los parlamentarios y la ministra de Economía @ToniAlvaL trabajaron juntos en un proyecto de ley para encontrar una salida que no dañe al país

👇Esto fue lo que resultó sobre las reprogramaciones de créditos y a quiénes beneficiaría 🧐

👇Esto fue lo que resultó sobre las reprogramaciones de créditos y a quiénes beneficiaría 🧐

El proyecto (que resuelve todos los errores del elaborado por Anthony Novoa y José Luna Morales) fue aprobado anoche por 111 votos a favor y seguramente será promulgado rápidamente por el presidente Martín Vizcarra. El MEF deberá reglamentar y Contraloría dar el visto bueno

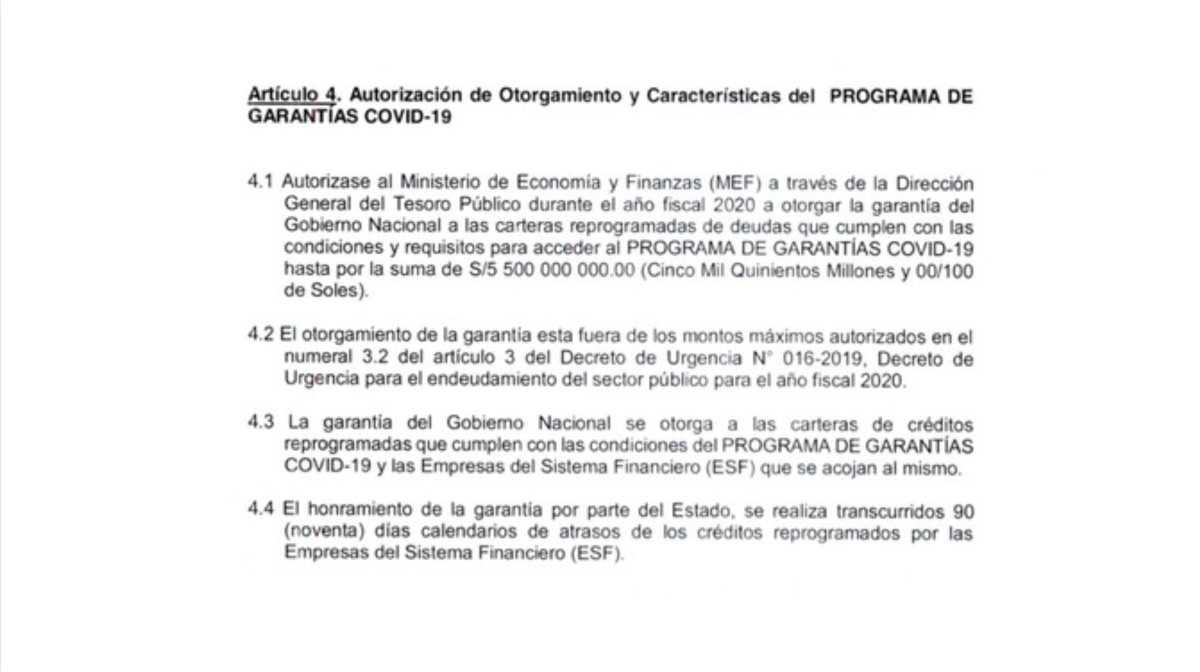

¿Qué determina? Al igual que el proyecto inicial anunciado esta semana por el MEF, crea un programa de garantías con dinero del Tesoro Público y administrado por Cofide que busca incentivar (no obligar) a las entidades financieras a reprogramar los créditos de sus clientes

Así, los bancos, cajas y edpyme que vean que un cliente suyo podría empezar a tener problemas para pagar su crédito (original o ya reprogramado) podrían encontrar en esta garantía una opción para "repartir" entre ellos y el Estado el riesgo de que el cliente no pueda pagar

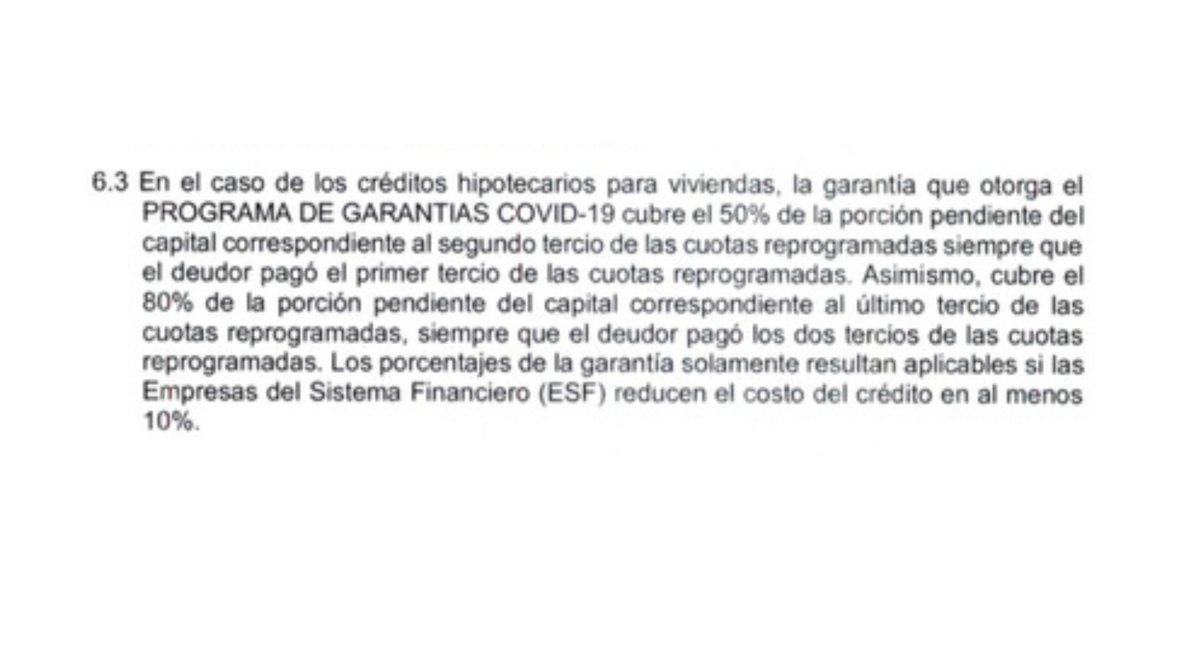

¿Cuánto del crédito reprogramado cubrirá el Tesoro Público? Depende de cuántas cuotas se pagaron antes de incumplir (igual al texto del MEF) y el monto del crédito (nueva incorporación). Se divide el plazo en 3 tercios y la garantía se aplica si el impago empieza en el 2do tercio

Algunos de estos porcentajes son mayores a los propuestos por MEF. En créditos de consumo, había planteado cubrir un 40% (impago en segundo tercio) o un 80% (impago en el tercero). En el caso de los préstamos por debajo de 5.000 soles, la garantía ahora empieza en 60%

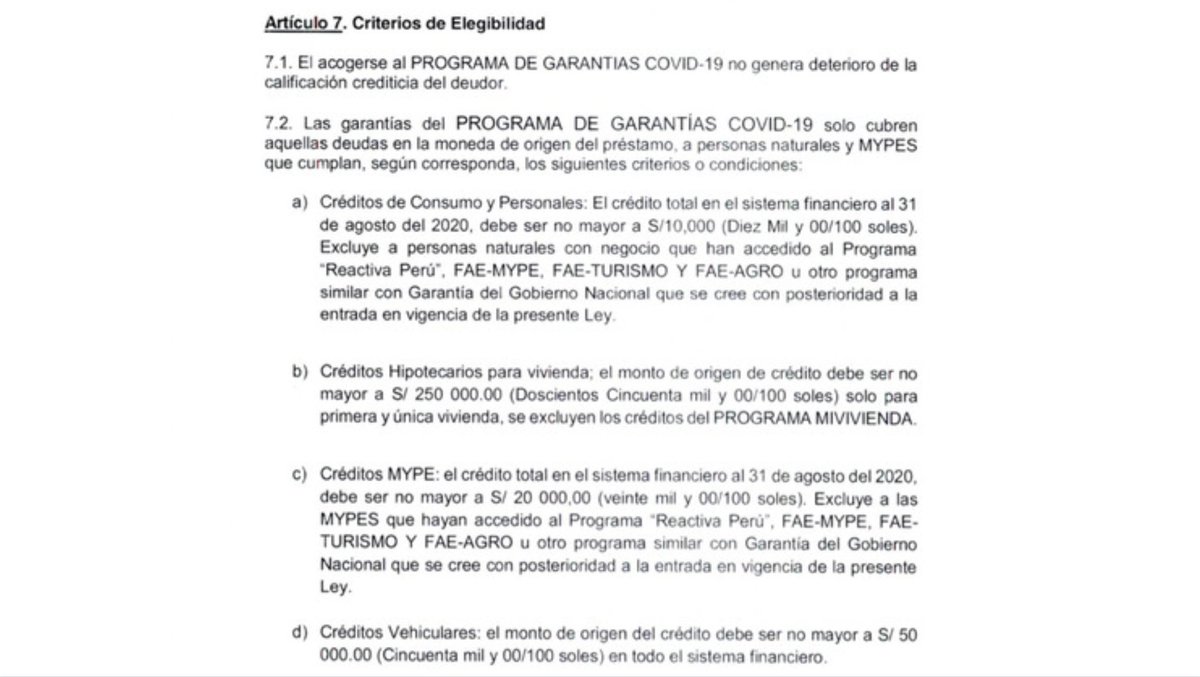

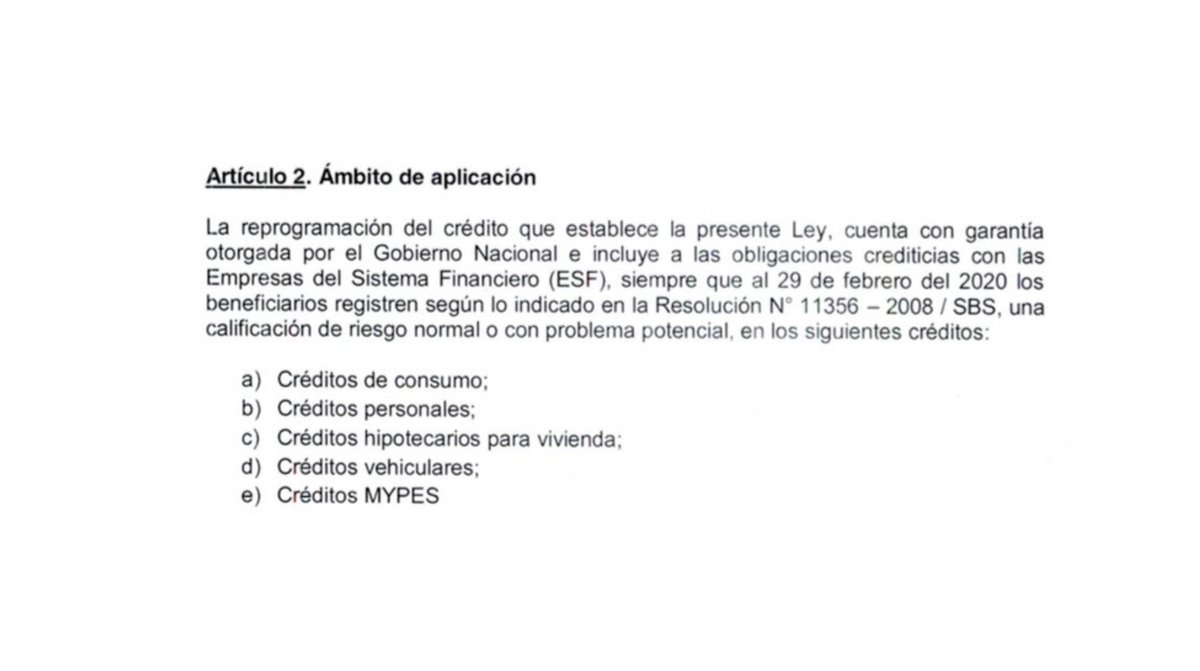

¿A qué créditos se aplica? Los montos aprobados difieren tanto de lo propuesto por el MEF como por el Congreso: En créditos de consumo y personales el MEF había planteado un máximo de 5.000 soles y el Congreso, 12.900 soles (3 UIT). Acordaron, al final, fijar el límite en 10.000

En hipotecarios, entran créditos de hasta 250.000 soles (monto original, no el saldo): MEF había planteado 200.000 soles y el Congreso, US$150.000 (unos 540 mil soles). En vehiculares, el monto máximo del crédito original será 50.000 soles (ya no US$35.000 como planteó Congreso)

¿De qué entidades? A diferencia del proyecto del Congreso, a esta reprogramación podrán acceder los clientes de todas las entidades financieras, no solo los bancos. Esto es positivo porque las cajas, financieras y edpymes concentran a la mayoría de clientes con menores ingresos

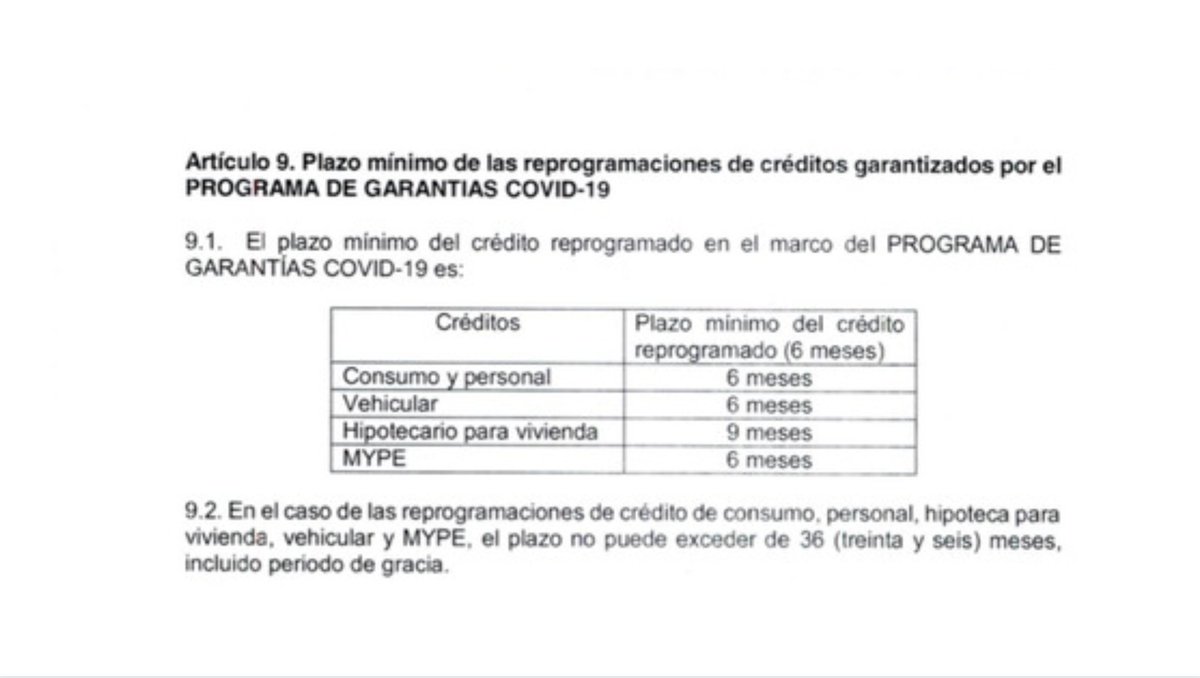

¿Cómo debe hacerse la reprogramación? Para acceder a las garantías del Tesoro Público, las entidades financieras deberán reprogramar las deudas en un plazo de entre 6 y 36 meses, excepto en el caso de los hipotecarios, en los que los plazos irán de 9 a 36 meses

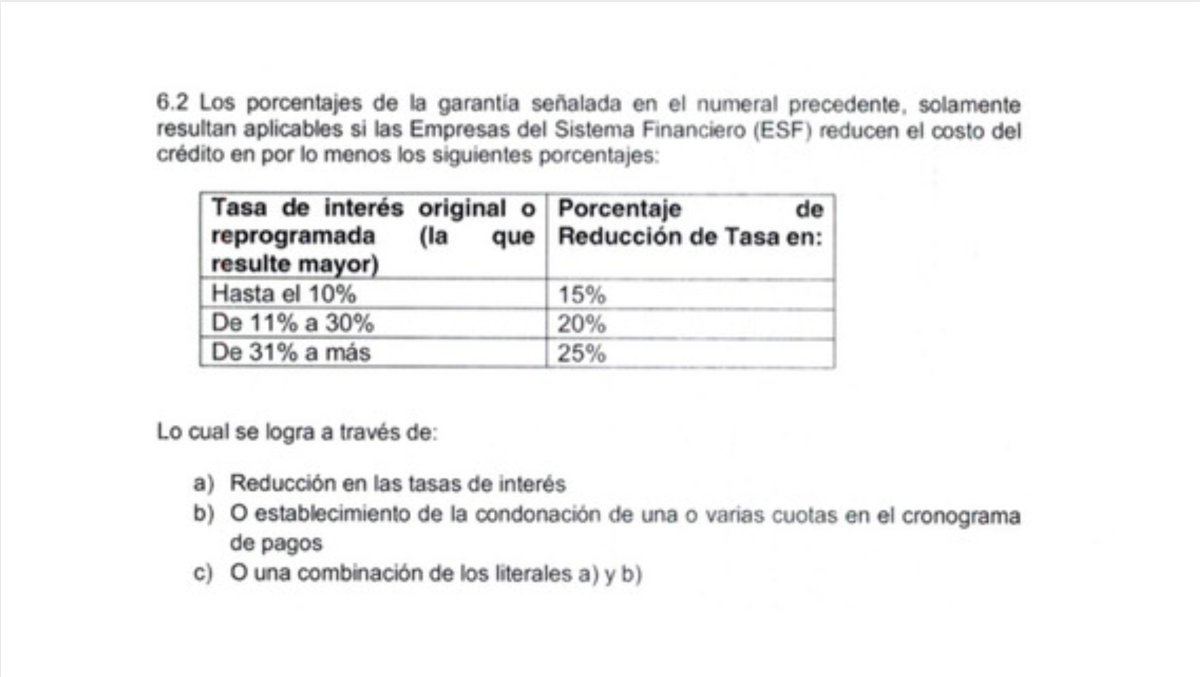

Asimismo, las entidades financieras deberán reducir entre 15% y 25% la tasa de interés del crédito original, dependiendo de cuán alta era la tasa original. Esto varía de la propuesta original del MEF, que establecía que la reducción debía ser de 20% para todos los niveles de tasa

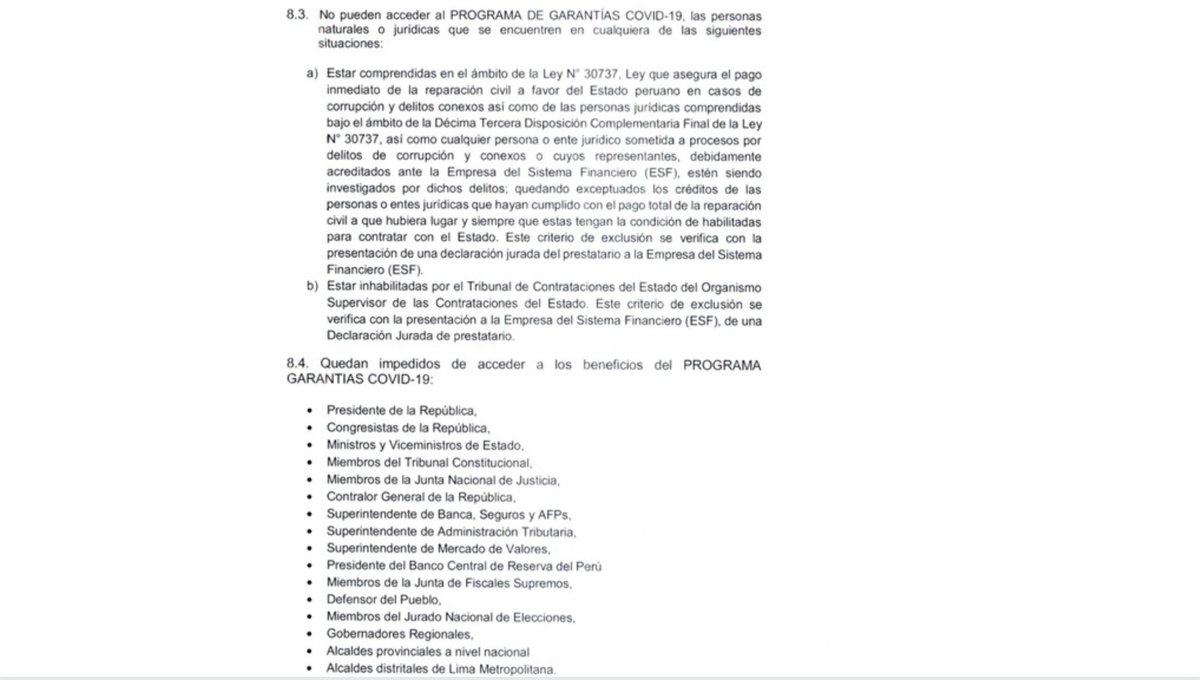

¿Quiénes están excluidos? Empresas que deben pagar reparación civil al Estado por corrupción (igual que en Reactiva), impedidos de contratar con el Estado y funcionarios públicos. También excluye a quienes accedieron a Reactiva Perú, FAE Mype, etc. y a Mivivienda

En total, las garantías sumarán S/5.500 millones del Tesoro Público. La idea no es gastar todo, sino que los clientes cumplan con sus préstamos. Se fija que el dinero de la garantía se entregará a la entidad financiera 90 días después de que el cliente deje de pagar

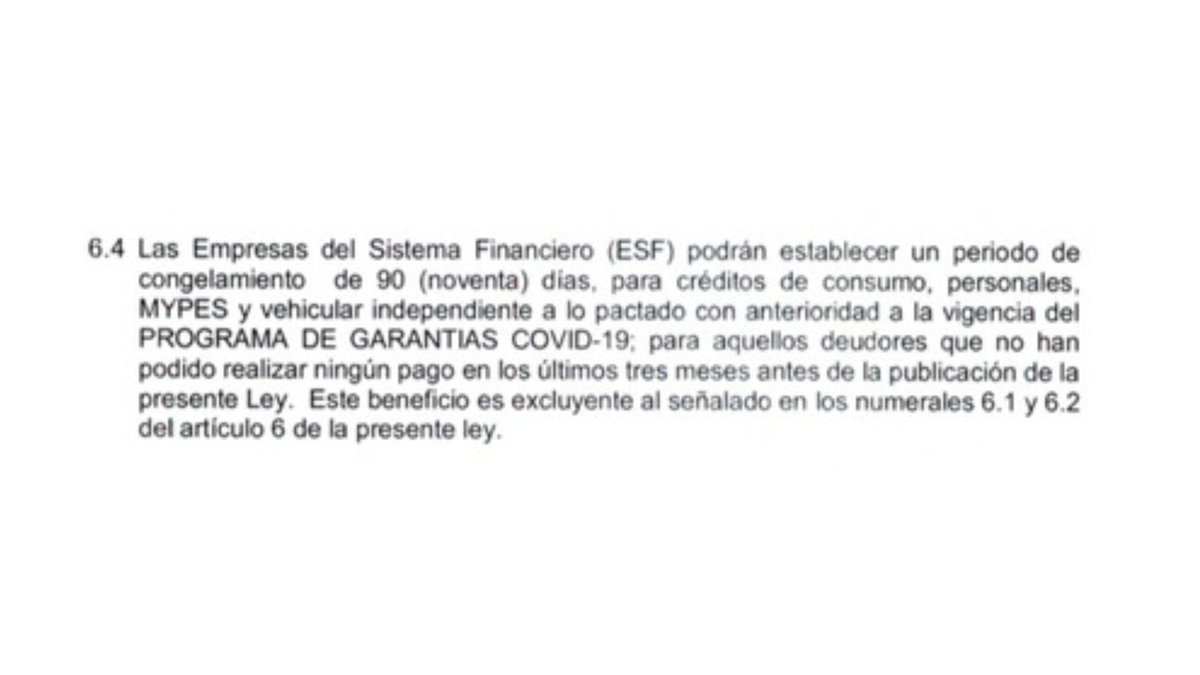

A diferencia del texto del Congreso, el aprobado no obliga a las entidades financieras a dar un plazo de gracia (congelamiento), sino que determina que las entidades podrán hacerlo en casos en que clientes no hayan podido realizar un pago en los últimos tres meses antes de la Ley

Igual me quedan algunas dudas, especialmente en el caso de los hipotecarios. ¿Para qué se necesita una garantía adicional si la garantía es el mismo inmueble? ¿Qué pasa en caso de incumplimiento? ¿El banco igual se queda con la vivienda y también recibe una garantía estatal?

Otra cosa en los hipotecarios es que la reprogramación será de entre 9 y 36 meses. Sin embargo, 3 años es un plazo muy corto de reprogramación para un hipotecario cuyo plazo original va de 5 a 25 años. ¿Qué pasa si aún me faltan 10 años para pagar y tengo problemas HOY?

Pero creo que el riesgo principal es que los bancos, cajas y edpymes no encuentren atractivo este programa de garantías y no reprogramen los créditos de sus clientes bajo esta modalidad (similar a lo que pasó con los Repo del BCR con condición de bajar la tasa)

Este es el riesgo inherente de un programa voluntario como este, pero la otra opción (obligar a los bancos a dar periodos de gracia o reprogramar con ciertas condiciones definidas por una ley) está prohibido por la Constitución y podría dañar el sistema financiero

Ojalá los bancos, cajas y edpyme se den cuenta de la responsabilidad que tienen en este caso: poner de su parte para probar que las salidas responsables y técnicas pueden tener mejor impacto en la realidad que las irresponsables e inconstitucionales

Esto, especialmente porque @MEF_Peru va a tener que tratar de hacer lo mismo para aminorar el impacto negativo de proyectos como los de devoluciones de ONP y AFP, que parece que quieren beneficiar a los peruanos, pero en realidad resultarían nefastos tal como están planteados ☠️

Actualización: Me faltó detallar que solo entran en el programa aquellos deudores que, al 29 de febrero del 2020, tenían calificación de riesgo normal o con problema potencial en las centrales de riesgo, es decir, buenos pagadores.

• • •

Missing some Tweet in this thread? You can try to

force a refresh