[Hilo] Te has preguntado alguna vez... ¿cuánto dinero Bolsa de dinero necesito para alcanzar la independencia financiera? 🤔

Dale difusión con retweet si te ha gustado.

👇

Dale difusión con retweet si te ha gustado.

👇

2) El objetivo para alcanzar la IF es construir una cartera de activos lo suficientemente grande como para que puedas dejar tu trabajo y mantener a tu familia con los ingresos que generen esta cartera 😍

3) Hace años, en EEUU se popularizó el movimiento FIRE, especialmente entre los "millennials".

Este movimiento plantea ahorrar una parte importante de tus ingresos para invertirlos, con el objetivo de "jubilarte" lo antes posible.

en.wikipedia.org/wiki/FIRE_move…

Este movimiento plantea ahorrar una parte importante de tus ingresos para invertirlos, con el objetivo de "jubilarte" lo antes posible.

en.wikipedia.org/wiki/FIRE_move…

4) El movimiento FIRE propone "la regla del 4%", que consiste en que los gastos anuales no deben superar el 4% del tamaño de la cartera.

Otra manera de verlo es que para alcanzar la IF necesitarías ahorrar, como mínimo, 25 veces tus gastos anuales.

Otra manera de verlo es que para alcanzar la IF necesitarías ahorrar, como mínimo, 25 veces tus gastos anuales.

5) Asumiendo unos ingresos y gastos fijos, ahorrando un 10% de tus ingresos mensuales, tardarías 9 años en acumular 1 año de gastos 😰

Es decir, esta tasa de ahorro no sería suficiente para alcanzar 25 veces tus gastos anuales.

¡Habría que ahorrar más cada mes¡ 🪙🪙🪙

Es decir, esta tasa de ahorro no sería suficiente para alcanzar 25 veces tus gastos anuales.

¡Habría que ahorrar más cada mes¡ 🪙🪙🪙

6) Este movimiento plantea un ahorro muy agresivo, del 50% mensual o más 💪

Si ahorrases el 75% mensual, tardarías menos de 10 años en acumular 25 años de gastos 😃

Tardarías menos de 10 años en alcanzar el tamaño mínimo de cartera que plantea la regla del 4% para retirarse 😍

Si ahorrases el 75% mensual, tardarías menos de 10 años en acumular 25 años de gastos 😃

Tardarías menos de 10 años en alcanzar el tamaño mínimo de cartera que plantea la regla del 4% para retirarse 😍

7) Centrándonos en la inversión, sabemos que el retorno histórico del S&P 500 ha sido del 8% anual de media, desde su constitución en 1957 📈

Restándole un 2% de inflación (si es que llega algún día 😂), nos quedaría un retorno "real" medio del 6% anual, aproximadamente.

Restándole un 2% de inflación (si es que llega algún día 😂), nos quedaría un retorno "real" medio del 6% anual, aproximadamente.

8) Si nos vamos un poco más atrás, el retorno promedio del S&P ha sido del 10% anual 📈

El índice inicial se creó creado en 1926 pero estaba compuesto tan solo por 90 empresas.

Si ajustamos este retorno a la inflación histórica de EEUU, el retorno "real" ha sido del 7% anual.

El índice inicial se creó creado en 1926 pero estaba compuesto tan solo por 90 empresas.

Si ajustamos este retorno a la inflación histórica de EEUU, el retorno "real" ha sido del 7% anual.

9) Aunque tus gastos aumenten al 2 o 3% anual, no sería un problema financiar ese gasto durante el resto de tu vida, ya que el rendimiento de la cartera a largo plazo sería superior 😎

10) Ejemplo práctico:

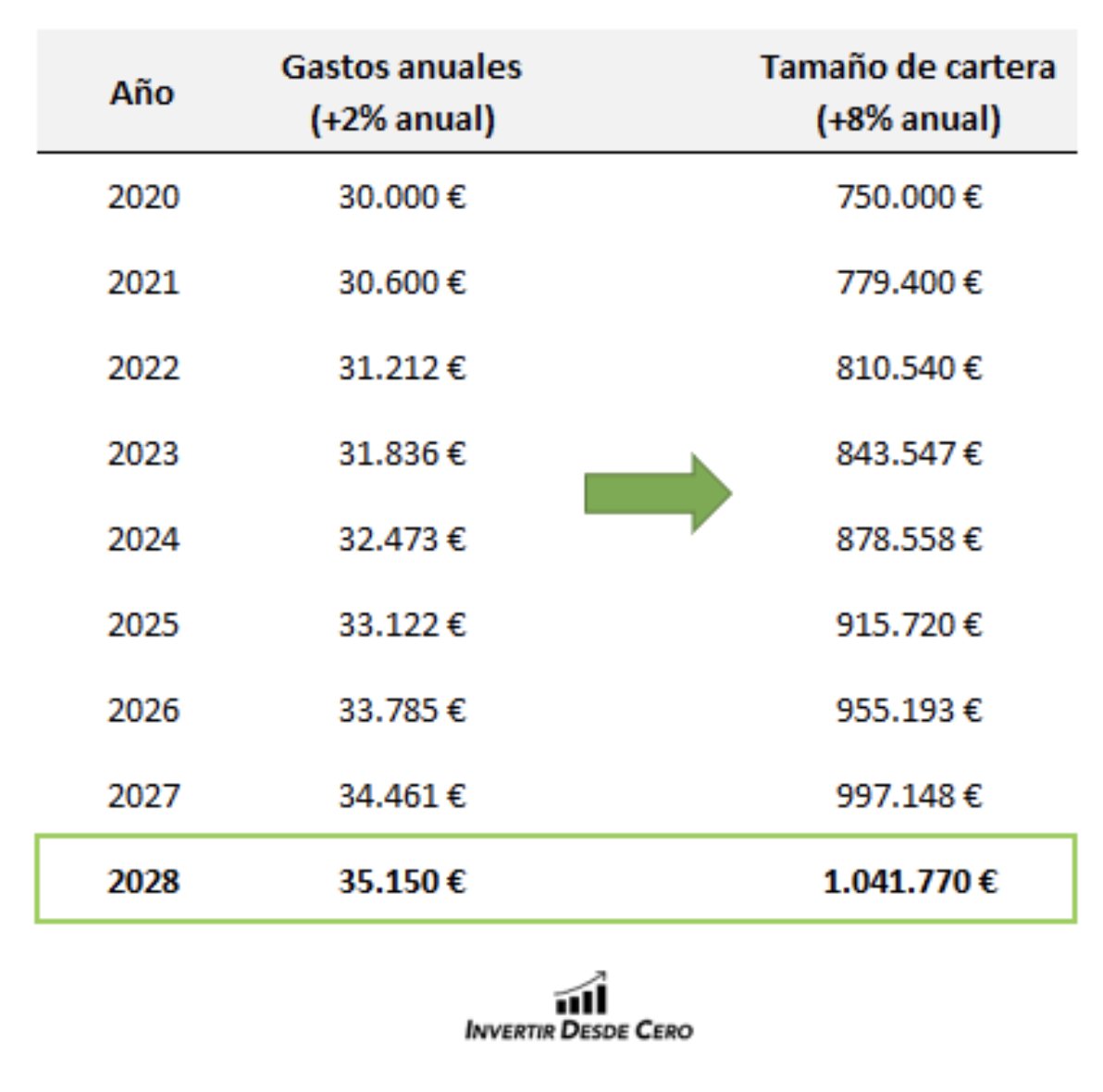

Supongamos que tienes unos gastos anuales de 30.000€, por lo que a comienzos de 2020 necesitarías una cartera de 750.000€ (30.000€ x 25) para cumplir la regla del 4%

Y... ¡ya podrías comenzar a disfrutar de tu independencia financiera! 😎

Supongamos que tienes unos gastos anuales de 30.000€, por lo que a comienzos de 2020 necesitarías una cartera de 750.000€ (30.000€ x 25) para cumplir la regla del 4%

Y... ¡ya podrías comenzar a disfrutar de tu independencia financiera! 😎

11) Si esa cartera obtuviese un retorno del 8%, a comienzos de 2021 tendrías 810.000€ 😍, o 779.400€ después de retirar 30.600€ para tus gastos anuales (30.000€ + 2%)

12) Como podéis ver en la tabla anterior, la cartera superaría el millon de euros en 2028 😃, a pesar de habernos gastado más de 262.000€ entre 2021 y 2028.

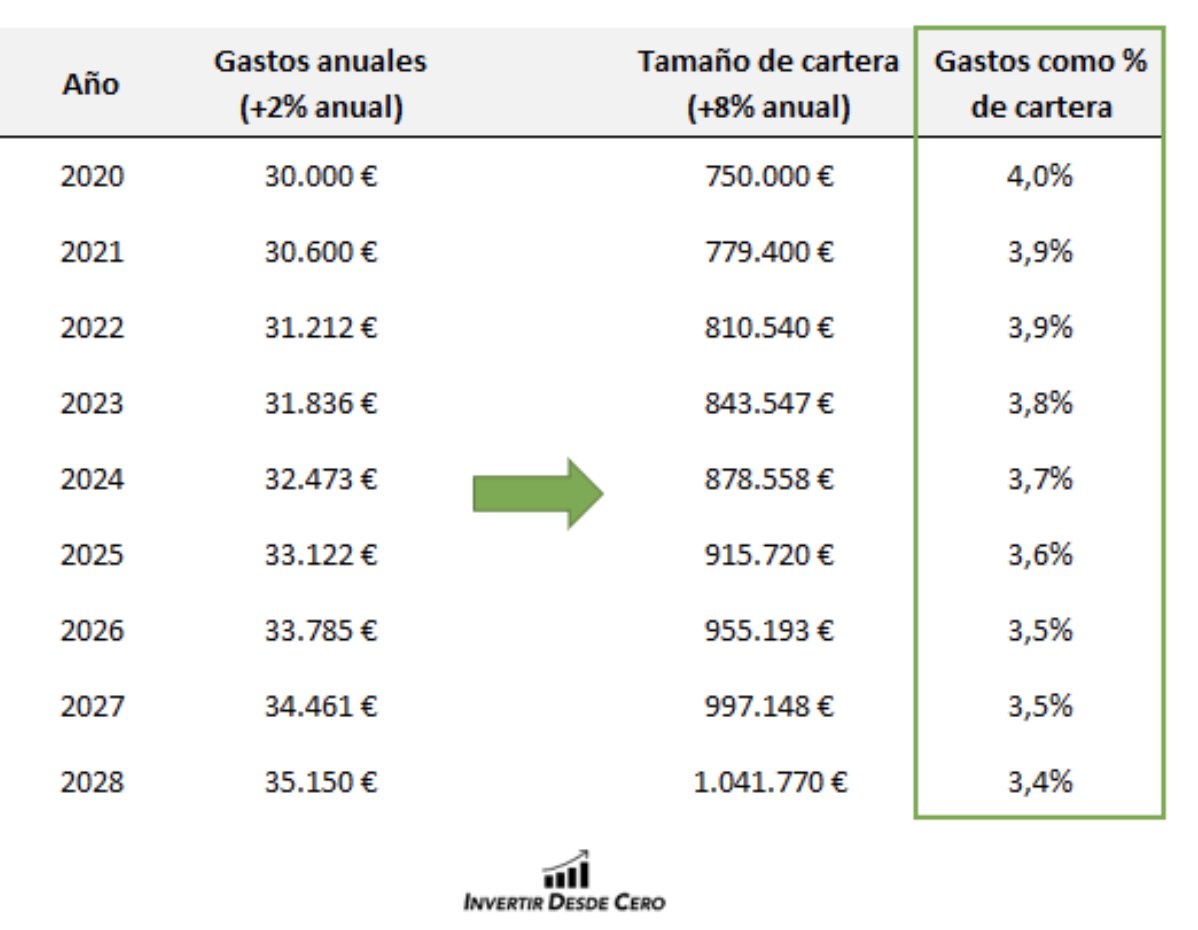

13) Es importante tener en cuenta que el porcentaje que retiramos cada año, respecto al total de la cartera es inferior cada año que pasa, salvo que nos encontrásemos ante un crash bursátil como el de 2008.

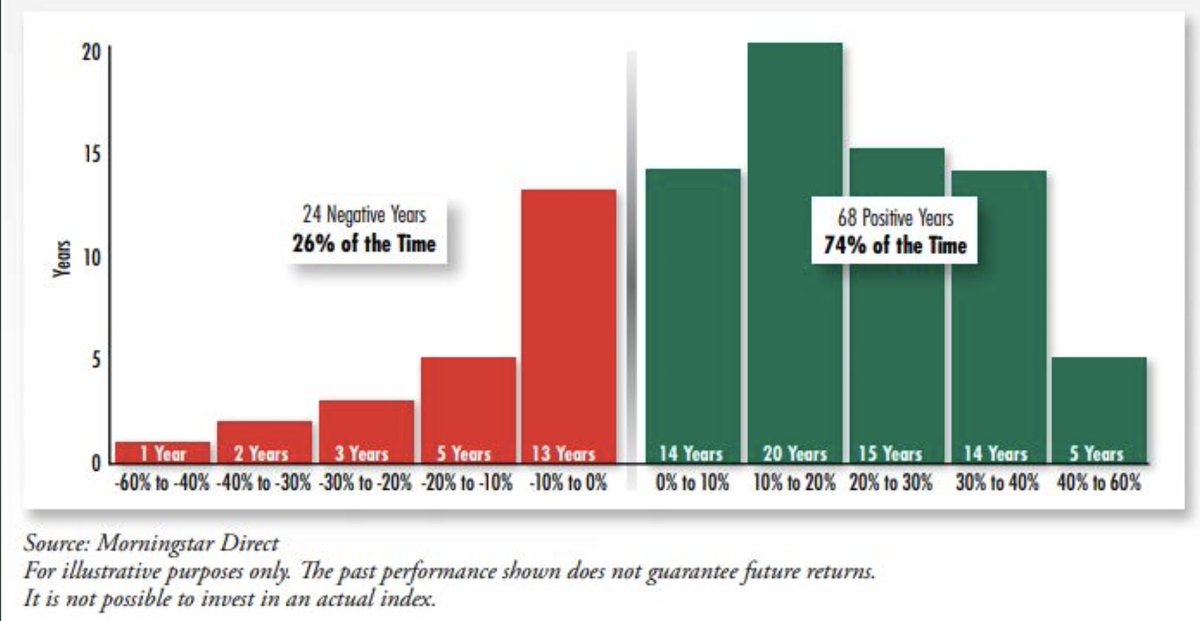

14) Pero el camino no será en línea recta y la cartera sufrirá grandes variaciones.

Como referencia, entre 1925 y 2017, el S&P 500 obtuvo un retorno positivo 3 de cada 4 años, y negativo 1 de cada 4, aproximadamente

Aquí tenéis un estudio al respecto 👉icmarc.org/prebuilt/apps/…

Como referencia, entre 1925 y 2017, el S&P 500 obtuvo un retorno positivo 3 de cada 4 años, y negativo 1 de cada 4, aproximadamente

Aquí tenéis un estudio al respecto 👉icmarc.org/prebuilt/apps/…

15) Ahora supongamos que nuestro amigo Pepe emigró a EEUU para trabajar allí hasta que su cartera cumplió "la regla del 4%". Consiguió retirarse en 1980.

El equivalente a 30.000$ de hoy serían unos 9.244$ en 1980, ajustados para la inflación de EEUU.

El equivalente a 30.000$ de hoy serían unos 9.244$ en 1980, ajustados para la inflación de EEUU.

16) Por lo que Pepe necesitaría haber invertido hasta alcanzar, al menos, una cartera de 231.110$ 💼

¿Cómo habría sido la evolución de la cartera desde entonces?, descontando los gastos anuales 👇

¿Cómo habría sido la evolución de la cartera desde entonces?, descontando los gastos anuales 👇

17) Como podéis ver, resulta llamativa - y dolorosa - la pérdida acumulada entre 1999 y 2008 📉, donde la cartera pasó de 1 millón a unos 430.000$, o una caída del 57% 😱

18) Pocos inversores tienen la fortaleza mental para soportar estas caídas, y más cuando tus ingresos vitales dependen de su cartera.

Hay que tener claro que la psicología es fundamental. No hay que "asustarse" y debemos mantener un horizonte temporal de largo plazo.

Hay que tener claro que la psicología es fundamental. No hay que "asustarse" y debemos mantener un horizonte temporal de largo plazo.

19) Por lo que está claro que esta estrategia no está exenta de riesgos ⚠️

De hecho, los retornos de la cartera durante los primeros años de "independencia financiera" son cruciales.

De hecho, los retornos de la cartera durante los primeros años de "independencia financiera" son cruciales.

20) Si tras "retirarnos" nos encontramos ante un escenario de inflación elevada y retornos pobres durante varios años, la cartera podría sufrir hasta el punto de no cubrir nuestros ingresos 😰

21) Veamos un ejemplo.

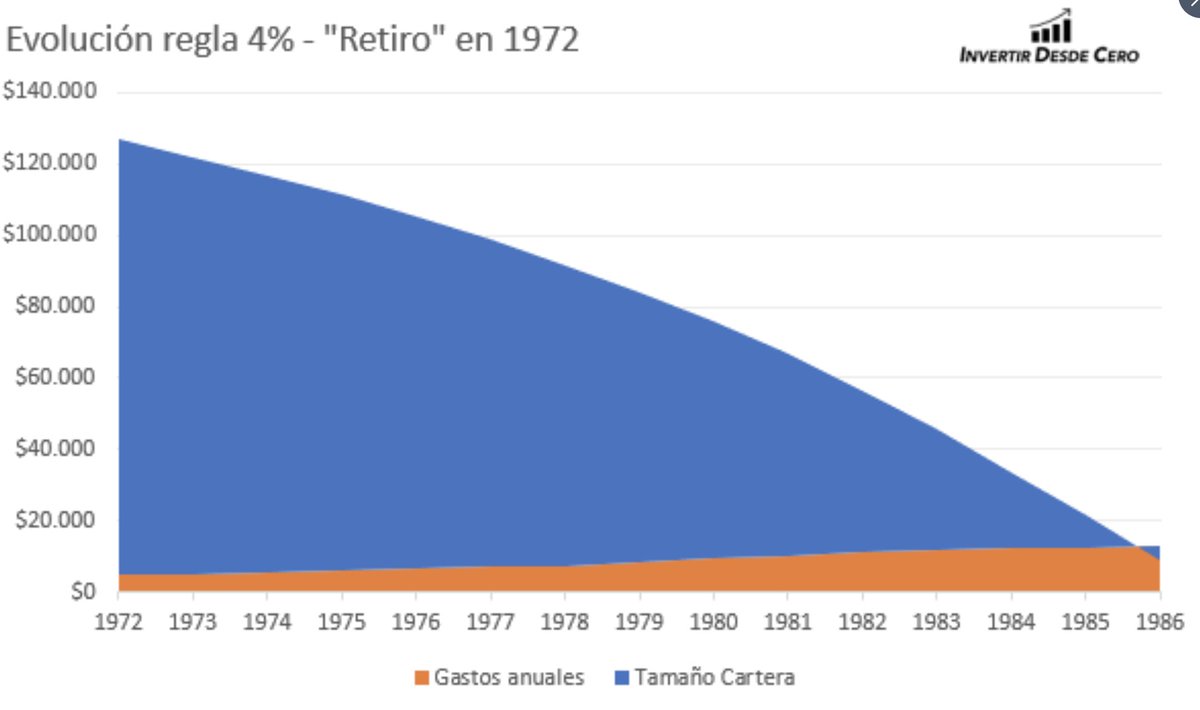

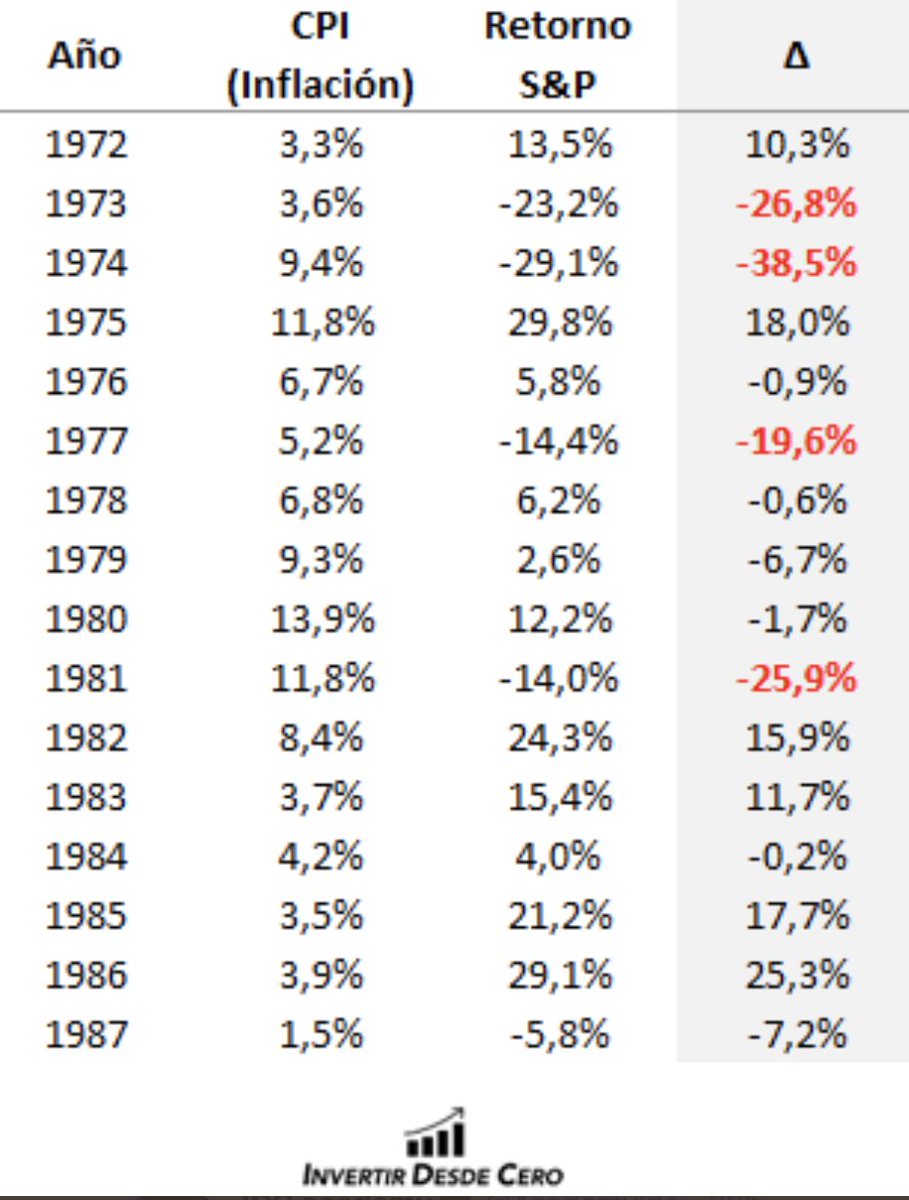

Si Pepe se hubiese "retirado" tan solo 8 años antes, en 1972, se habría arruinado en 1987 🤯

Si Pepe se hubiese "retirado" tan solo 8 años antes, en 1972, se habría arruinado en 1987 🤯

22) ¿Qué ocurrió?

Durante este período se sucedieron varios años de inflación muy elevada en los EEUU, unidos a retornos negativos del S&P, el peor escenario posible.

Recordad, los primeros años de "retiro" son CLAVE para la evolución de la cartera 🧐

Durante este período se sucedieron varios años de inflación muy elevada en los EEUU, unidos a retornos negativos del S&P, el peor escenario posible.

Recordad, los primeros años de "retiro" son CLAVE para la evolución de la cartera 🧐

23) De hecho, si le restamos la inflación a los retornos en bolsa de EEUU durante los últimos 149 años, tenemos que los retornos "reales" fueron negativos el 38% de los años 😱

Hay que tener claro que no es un camino fácil.

Hay que tener claro que no es un camino fácil.

24) De ahí que esta "regla del 4%" esté lejos de ser infalible.

Un inversor más conservador podría preferir una "regla del 3%", donde su cartera fuese 33 veces superior a sus gastos anuales.

Cada inversor debe adaptar su cartera a sus propias necesidades y tolerancia al riesgo.

Un inversor más conservador podría preferir una "regla del 3%", donde su cartera fuese 33 veces superior a sus gastos anuales.

Cada inversor debe adaptar su cartera a sus propias necesidades y tolerancia al riesgo.

25) No olvidéis que más importante que la meta, es disfrutar del camino que te conduce a ella 😎

26) Fin del [Hilo]

Feliz Navidad a todos y suerte en vuestras inversiones para el 2021.

Dale difusión con un buen retweet si quieres mas contenido similar. 😍`

Feliz Navidad a todos y suerte en vuestras inversiones para el 2021.

Dale difusión con un buen retweet si quieres mas contenido similar. 😍`

• • •

Missing some Tweet in this thread? You can try to

force a refresh