Äntligen klar med min nya analys av Plejd!!💡

Med tid som största bristvara har det tagit en jävla (kalender)tid, men nu är den här, 97 sidor Plejd-bibel: drive.google.com/file/d/1EzJlMj…

Trådar en sammanfattning av caset nedan. 👇 $plejd #plejdenplöjer #ingenhejdpåplejd

Med tid som största bristvara har det tagit en jävla (kalender)tid, men nu är den här, 97 sidor Plejd-bibel: drive.google.com/file/d/1EzJlMj…

Trådar en sammanfattning av caset nedan. 👇 $plejd #plejdenplöjer #ingenhejdpåplejd

Plejd är ett svenskt bolag som producerar produkter inom smarta hem, hittills inom el och belysning. Målgruppen är främst elektriker, vars arbete effektiviseras avsevärt genom förenklad installation och konfiguration, men även slutkonsumenter.

Kundnöjdheten hos både elektriker och slutkonsumenter är otroligt hög och har blivit en dubbel vallgrav för Plejd, som på bara fem år har skapat sig en dominerande ställning i Norden som konkurrenter har svårt rå på.

Bolaget har haft en organisk CAGR på 90% de senaste fyra åren (105% de senaste sex) och förväntas fortsätta sin snabba tillväxtresa i många år framöver. Marknaden växer över 20% per år. De senaste sex kvartalen har Plejd varit lönsamma. Potentiell peak margin ca 30%.

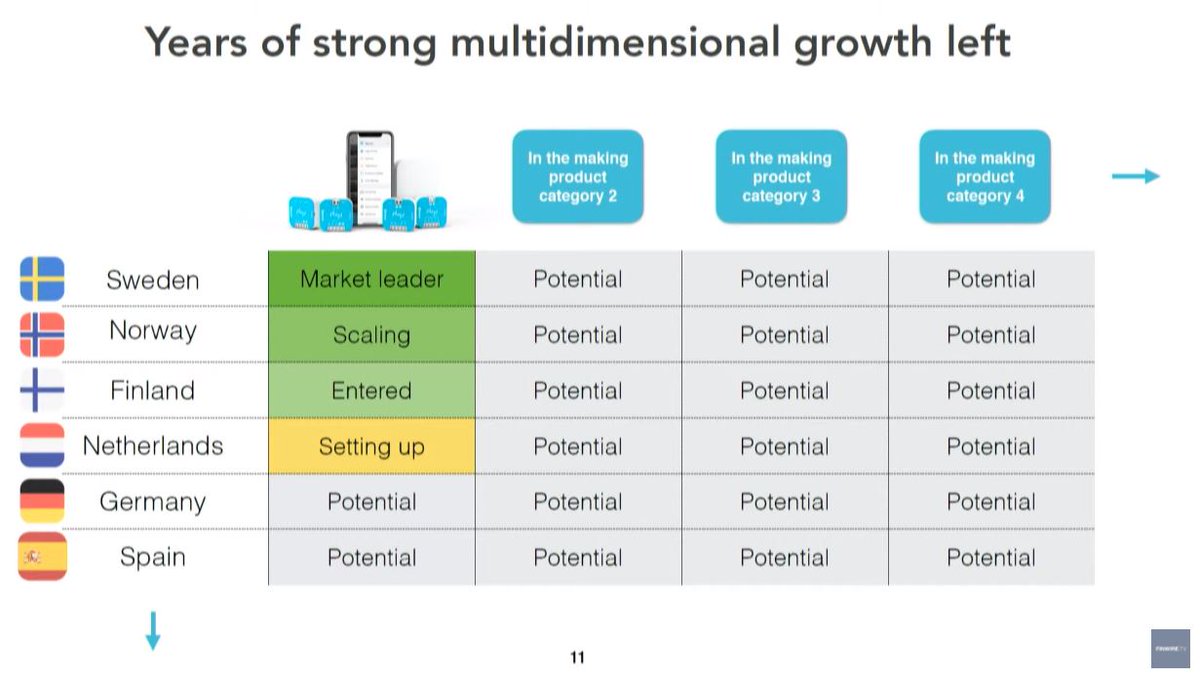

Befintliga marknader och produkter har mycket kvar att växa, och utöver detta så expanderar bolaget aggressivt med både nya marknader och produkter/kategorier. Detta skapar, vad bolaget tycker om att titulera som, ”multidimensionell tillväxt”.

Det senaste året har Plejd visat proof of concept internationellt, framför allt i Norge. Finland är nära genomslag och Nederländerna är under uppstart. Näst på tur står Spanien och Tyskland.

Det finns mängder av konkurrenter, men ingen i närheten av Plejd. Konkurrensen är uteslutande traditionell belysning. P är marknadsledare i Norden, både som smart och traditionellt alternativ (elektriker väljer P även om kund inte vill ha smart). P är också teknikledare globalt.

Urstark organisation. Ledningen exekverat till perfektion. All utv sker in-house: mjukvara, plaster, elektronik, mesh, appar, cloud, tester mm. Även delar av prod, som i övrigt sker i Sv hos Note och Scanfil. Samtl grundare jobbar i bolaget och har trots +5k% knappt sålt aktier.

Plejd tickar alla boxar för att ha potential att bli en global marknadsledare i en enorm, snabbväxande, bransch. Bolaget värderas idag till strax över 3 miljarder, och världsherravälde är knappast något som krävs för att det ska bli en väldigt bra investering.

Disc☝️: Äger ca 11 000 aktier själv och förvaltar ytterligare ca 15 000 genom familj.

Gör för all del din egen analys innan du handlar i aktien och kom inte med gnäll till mig när conviction vacklar vid 30% drawdown i aktien.

Gör för all del din egen analys innan du handlar i aktien och kom inte med gnäll till mig när conviction vacklar vid 30% drawdown i aktien.

Länk igen till den fullständiga analysen: drive.google.com/file/d/1EzJlMj…

Jag la även upp den på min blogg, för att göra sökbar (orkade inte fixa formatering, bilder etc dock): tradevenue.se/aktieentrepren…

Jag la även upp den på min blogg, för att göra sökbar (orkade inte fixa formatering, bilder etc dock): tradevenue.se/aktieentrepren…

Många har efterfrågat min nya analys i snart ett halvår, hoppas den uppfyller era förväntningar.

Kom gärna med feedback. Tänkte försöka uppdatera analysen löpande.

Hoppas ni kommer uppskatta läsningen och får några nya insikter i Plejd. 🙏

Kom gärna med feedback. Tänkte försöka uppdatera analysen löpande.

Hoppas ni kommer uppskatta läsningen och får några nya insikter i Plejd. 🙏

• • •

Missing some Tweet in this thread? You can try to

force a refresh