1) Ya queda poco para que termine el primer análisis del imperio de Brookfield $BAM. Mientras termino las últimas cosas os dejaré un ejemplo de adquisición para que veáis lo buenos que son y por que Bruce Flatt es dios.

Si os gusta, se agradece la difusión! Vamos allá.

Si os gusta, se agradece la difusión! Vamos allá.

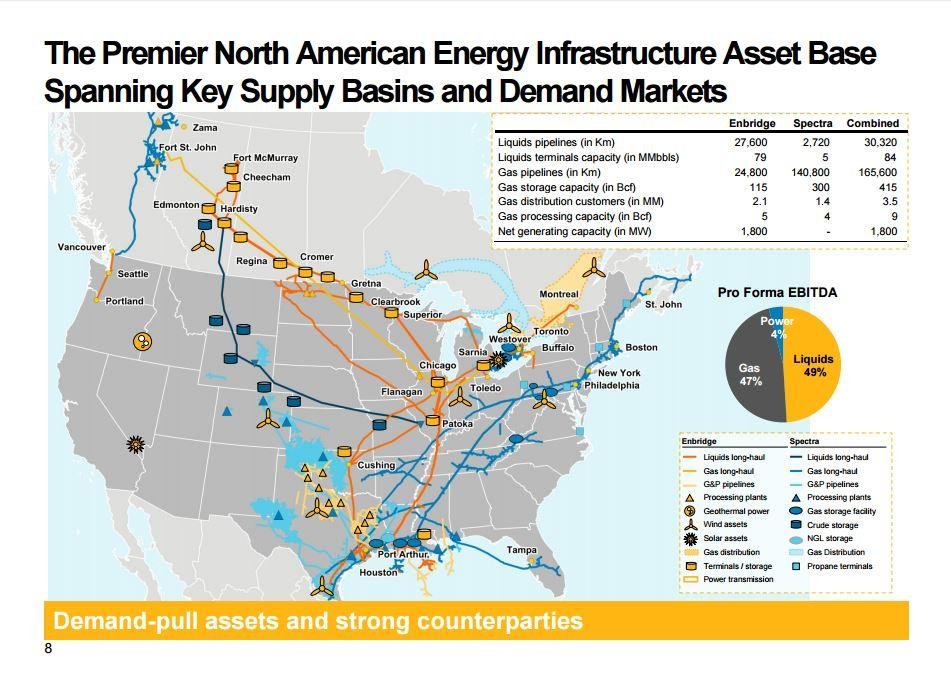

2) Enbridge $ENB se fusionó con Spectra Energy para crear la mayor empresa de transporte de hidrocarburos de Norteamérica. Cambió su estructura de MLP a C Corp y anunció que para pagar deuda venderían assets non core por $2B.

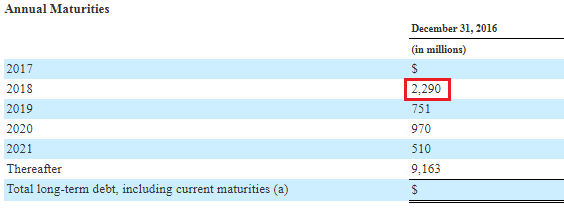

3) A Spectra Energy les vencían $2.3B y era la parte más apalancada pero tendríamos que sumarle $1.45B en comercial papers ya que al ser a vencimientos mayores de 270 días tienen que estar registradas en la sec y no se deberían de contar como financiación a corto plazo.

4) Los vencimientos son particularmente lejanos para ser un comercial paper. Como vemos, tras la fusión, tenían que aflojar en total un montón de pasta para cumplir sus obligaciones y planes de expansión para dominar el mercado americano .

5) Redujeron la D&A mucho ya que pese a que tras la fusión aumentaron los activos un 90% la D&A aumentó solo un 40%. Para cumplir sus deudas de $71B (excluyendo cosas) y su plan de expansión por $22B, tenían que deshacerse de activos non core para repagar deuda y poder lograrlo

6) Inicialmente el precio de venta de los activos se acordó que eran de $4.3. Por supuesto que Brookfield no pagaría ese precio ni de coña. Básicamente aumentaron el tiempo de negociaciones todo lo que pudieron, pues sabían que el tiempo jugaba a su favor.

7) Los vencimientos de deuda les apretaban cada vez más y mientras Enbridge negociase con ellos, no prestaría tanta atención a potenciales compradores menores. Al final, la táctica funcionó y algo que se iba a vender por esos $4.3B, Brookfield terminó adquiriéndolos por $2.5B.

8) Ellos mismos dicen que el valor en libros en realidad es superior al precio de venta, por lo que hicieron un deterioro de más de $1B en el goodwill.

9) Con esta adquisición lograron hacerse con 19 plantas de tratamiento de gas natural con una capacidad de 3.5Bcf/d y con 3.550 km de acopio de gasoductos. Además su localización es muy buena, se encuentra en una de las zonas de Canadá más low cost.

Pero eso no es todo.

Pero eso no es todo.

10) Debido a las buenas perspectivas de la zona, Brookfield lanzó una OPA hostil a Inter Pipeline, quien también opera en esta zona. El movimiento fue brillante y oportunista. Aprovecharon los factores negativos descritos anteriormente para comprar casi el 20% de $IPL en mínimos.

11) El precio de la oferta fue a un 18% de descuento de los comparables pese a tener uno de los mayores crecimientos de la industria. Desde la oferta el precio del oil WTI ha aumentado un 50% y un 90% de Polipropileno a propano. El 90% del EBITDA está asegurado con contratos.

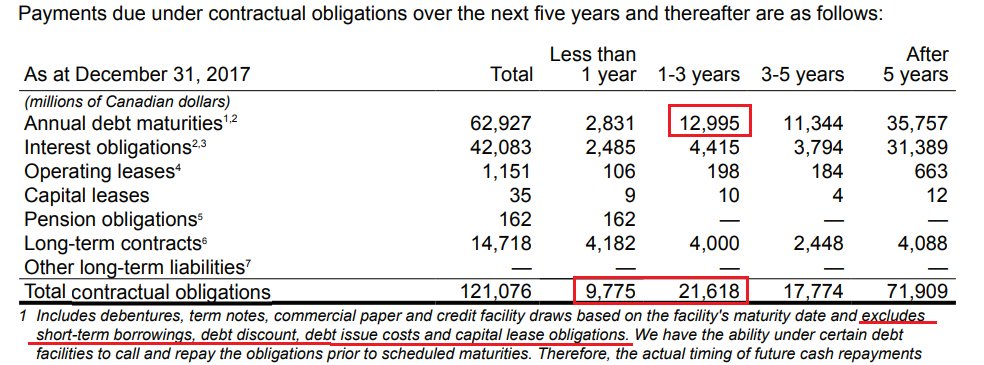

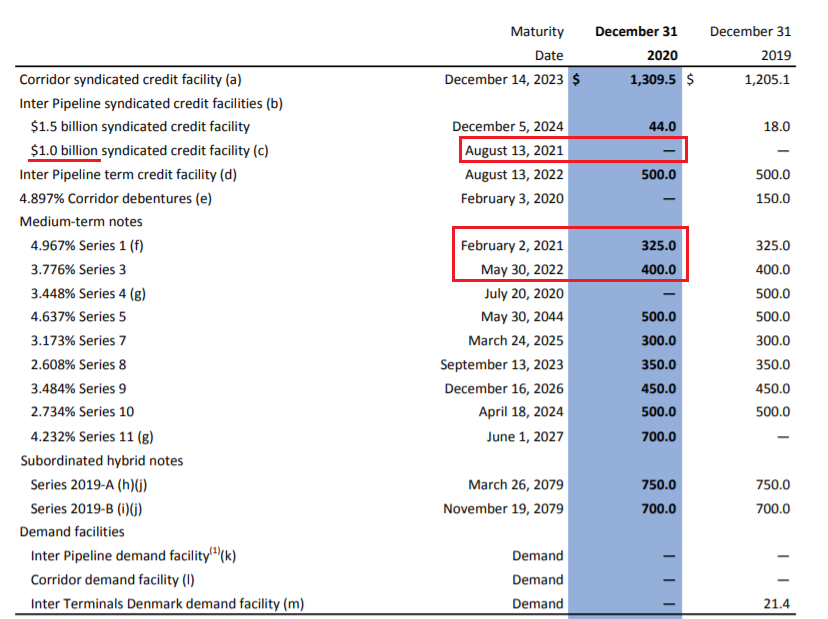

12) Sumado a la complicada situación de 2020 que provocaron una caída en el beneficio por acción del 55%, tienen altos repagos de deuda (extendieron el plazo de $1b para diciembre de 2022) a corto plazo e una inversión de aproximadamente $800M en 2021 para terminar la planta HPC.

13) Dicha planta empezará a generar beneficios en 2022 y aumentará el EBITDA un 50%. Y $BIP se llevará todo el upside. Además sus activos están en la misma zona que los activos comprados por Brookfield a Enbridge y las sinergias son muy poderosas y tendría casi el monopolio.

14) A $IPL no le gustó demasiado la oferta de sus nuevos accionistas y recomendaron rechazar la propuesta de manera unánime. Entre su directiva hay dos tíos que trabajaron en Enbridge $ENB y saben como se las gasta Brookfield.

15) Han logrado recaudar aproximadamente $400M para la construcción de la nueva planta, pero sigue siendo insuficiente y debido al tamaño de la adquisición (una de las ventajas de Brookfield) es improbable que otros se lancen a realizar una contraoferta.

16) La directiva se ha puesto a buscar nuevas opciones (por el momento sin resultados) y por lo visto se han cabreado bastante (mucho) con el oportunismo de Brookfield. No les hace demasiada gracia regalar activos muy buenos a un precio de 10x AFFO, mientras que BIP cotiza a 20x.

17) En 2023 Inter pipelines debería generar $3 en AFFO. Usando un múltiplo de 14x ya se obtendría una valoración de $42, casi el doble que la oferta de $BIP. Y eso que es con múltiplos muy conservadores ya que la competencia suele cotizar a unas 17x.

18) La directiva de $IPL por lo visto odian a Brookfield. No les gusta nada que les roben ni que jueguen sucio. La verdad es que no entiendo por que se enfadan (ironía). Algo gracioso es que incluso han creado un hashtag #notthanksbrookfield.

19) Quién tiene el apalancamiento en el trato es Brookfield ya que el tiempo debería jugar a su favor, pero tampoco me extrañaría si la adquisición no se produce. $BIP gana en cualquier escenario.

20) Si la OPA hostil tiene éxito, pueden comprar un buen negocio a un gran precio. Si hay otro player que ofrece un precio mayor, tendrían una importante e inmediata revalorización. Ya también ganan si la presión obliga a $IPL vender Heartland a BIP a un gran precio.

21) Bueno hasta aquí el pequeño resumen de una de las muchas historias de adquisición de Brookfield $BAM $BIP. En cuanto termine el análisis lo publicaré en analisisdeinversion.com, en donde detallare todos y cada uno de sus activos importantes.

¡Hasta la próxima!

¡Hasta la próxima!

• • •

Missing some Tweet in this thread? You can try to

force a refresh