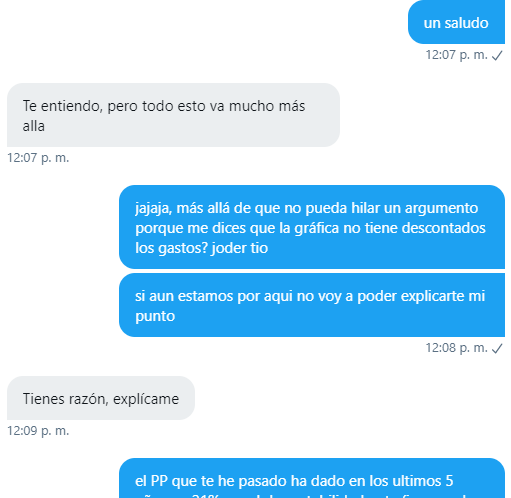

Sabías que las rentabilidades que muestra morningstar no son netas de costes? Sabías que las comisiones de los fondos subyacentes no las pagas tú? Sabías que mi PIAS está haciendo un 16% anual? Soy asesor financiero independiente y te lo explico. Abro hilo.

He dedicado gran parte de la mañana a hablar por DM con una persona a la que, por respeto, no etiquetaré. Creo que los PIAS son una basura y estoy encantado de hablar con cualquiera que argumente lo contrario. Lamentablemente, argumentos ha habido pocos.

El otro día esta persona pregunto a @dinerobolsa su opinión sobre los PIAS. En realidad no quería saber la opinión de @dinerobolsa, solo quería dar la suya. @dinerobolsa me etiquetó y yo expuse en 280 caracteres por qué me parecen basura.

Esta persona no trató de contestar a ninguno de los 2 argumentos. A saber: ventaja fiscal minúscula y mala oferta de PIAS (por comisiones abusivas).

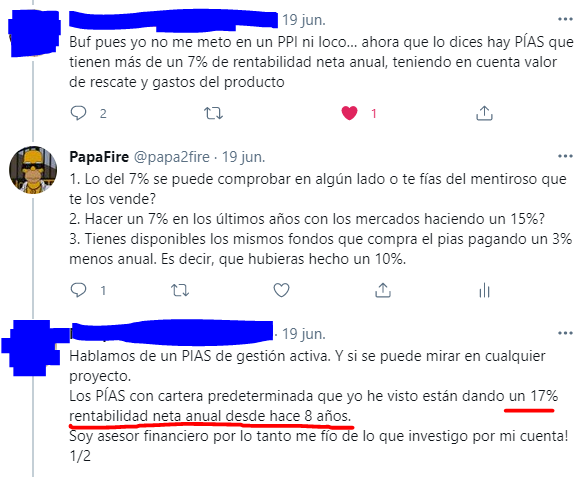

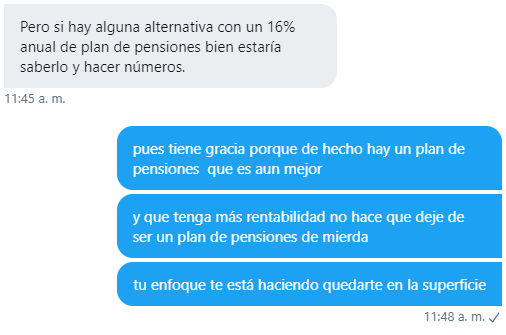

En su lugar dijo que conocía un PIAS que estaba dando un 16% anual. Tardó otro tuit en abrirme DM.

En su lugar dijo que conocía un PIAS que estaba dando un 16% anual. Tardó otro tuit en abrirme DM.

Primera alerta. Por qué me abres DM? Estamos hablando tranquilamente en tuits. Abrir privado solo me hace sospechar. Como si lo que me quisieses decir no lo pudiera escuchar nadie más... En fin, de primero de engañufa junto con pelotear un poco. Seguimos.

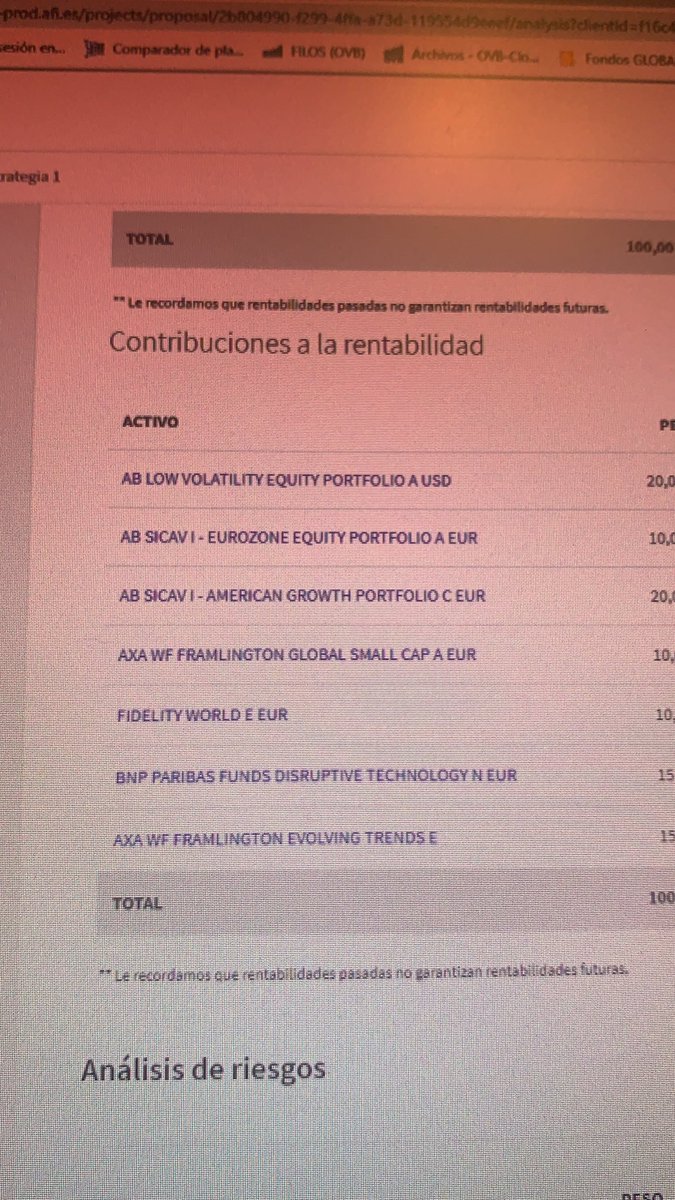

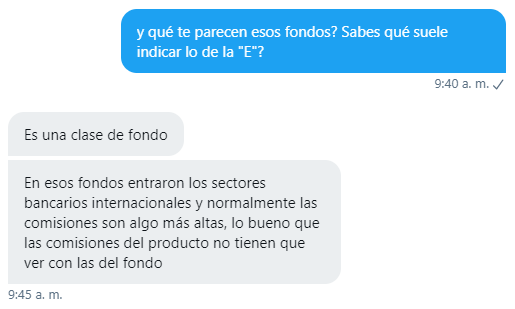

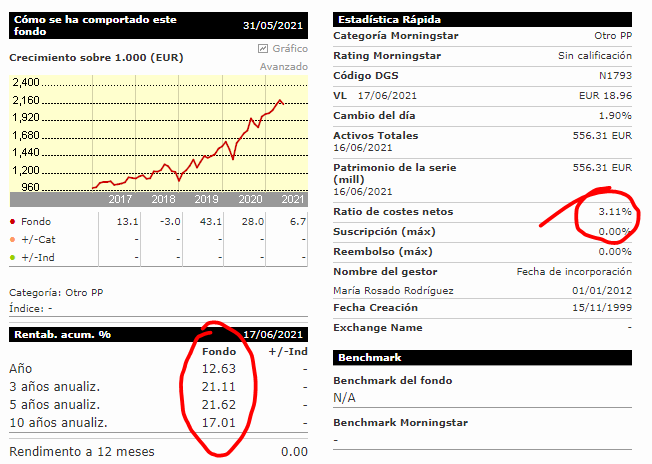

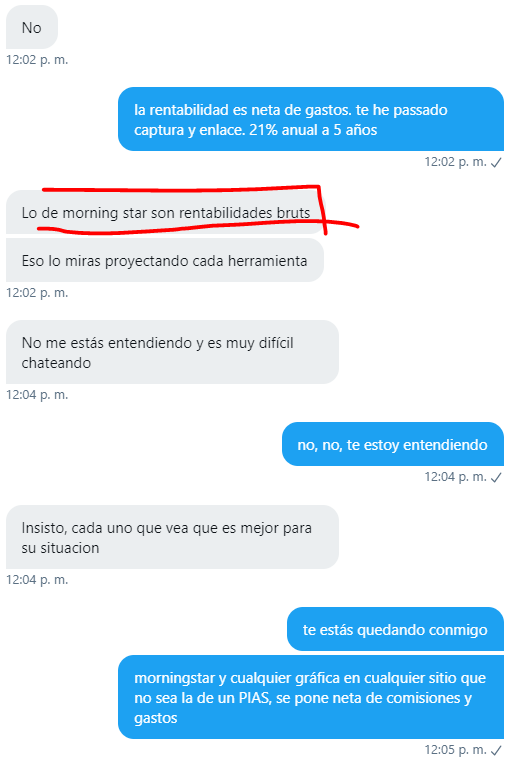

Le pido que me pase la cartera del PIAS y la comentamos. No me he molestado en buscarlos todos pero vamos, clases con retrocesiones.

Pero no preocuparse que esas clases más caras no las pagas tú. Da igual que invierta en esas clases o en las clases limpias. Claro que sí.

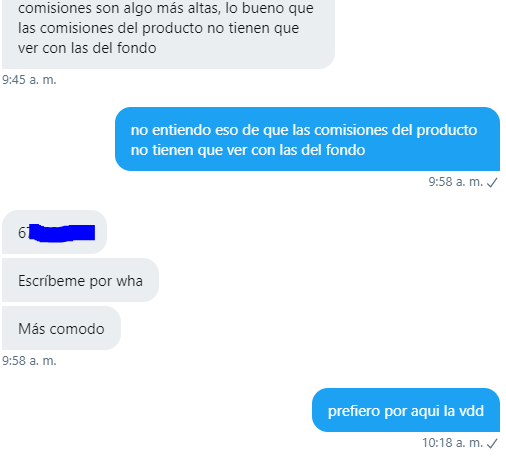

Segunda alerta. Por qué narices voy a querer hablar por wasap con las barbaridades que estás diciendo?

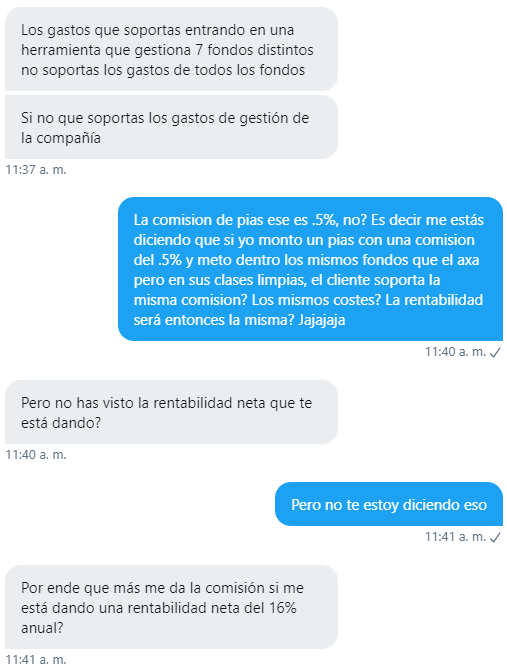

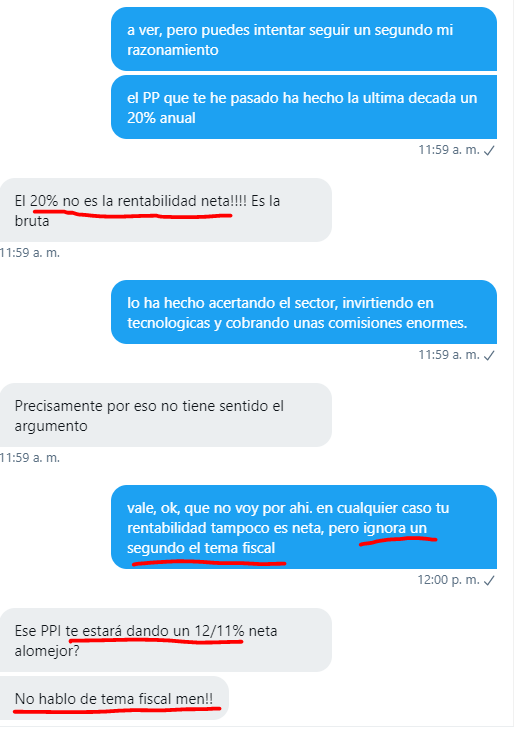

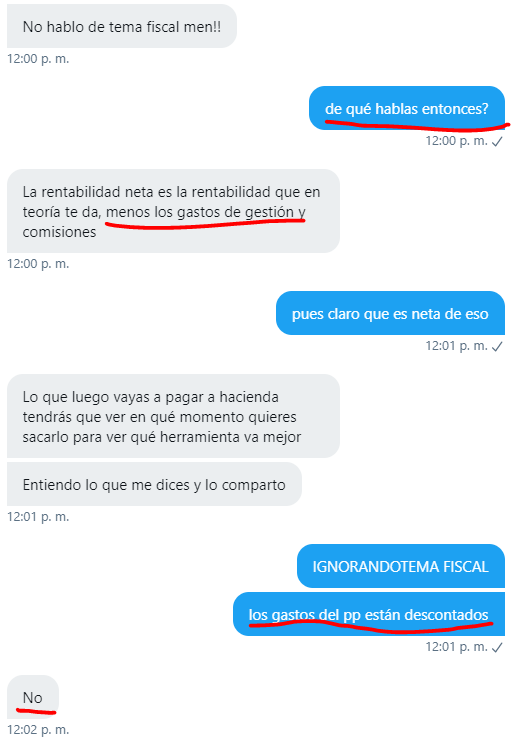

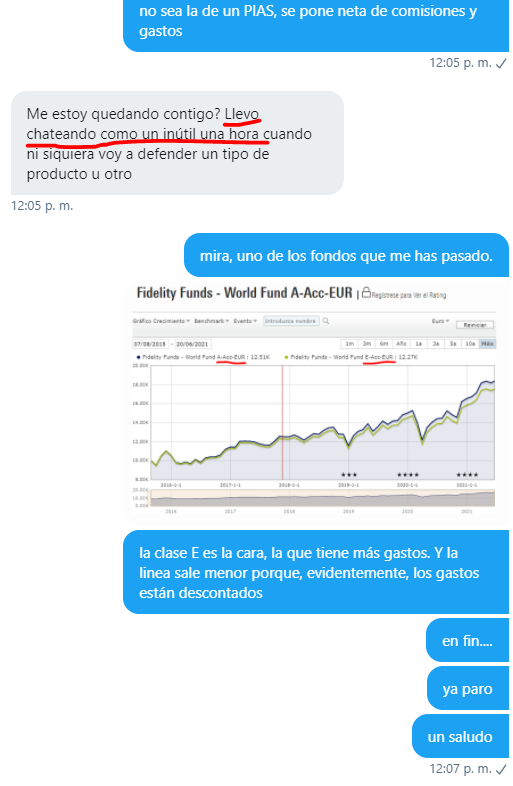

Pero todo eso da igual. Tú has visto la rentabilidad?

Tomate, pa' qué se saca la pistola?

Oh, que pedazo rentabilidades tiene este plan de pensiones. Un 22% anual a 5 años! Cualquier vehículo sectorial lo hubiera batido...

Que viene, que viene...

Bueno oye, un fallo lo tiene cualquiera. Le damos otra oportunidad?

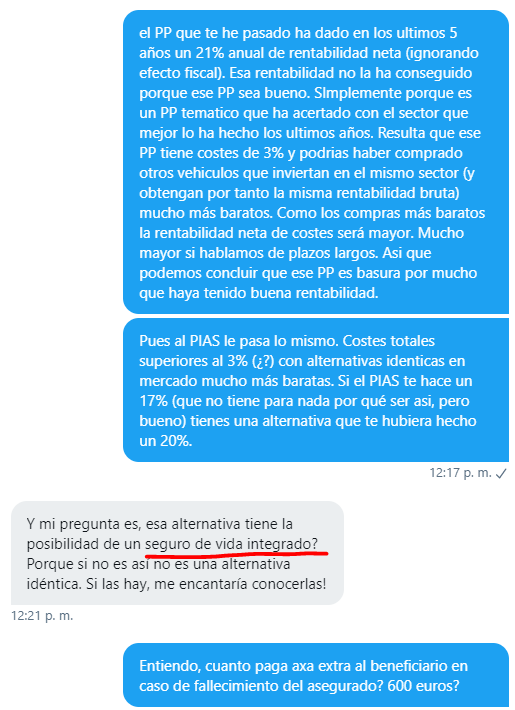

Y por fin, después de media mañana, sale un argumento con sentido!

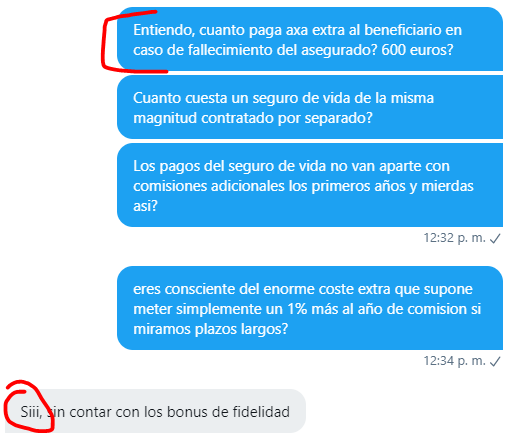

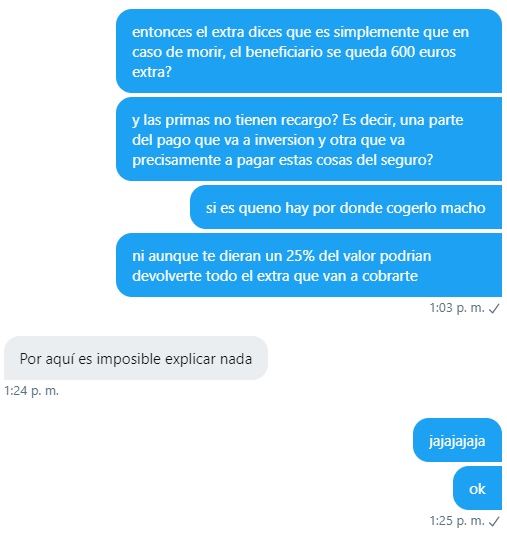

Es decir, que el hecho de que te regalen 600 euros (como las cacerolas de antes) en caso de fallecimiento tiene que compensar el pagar un 2% más anual más las comisiones de las primas?

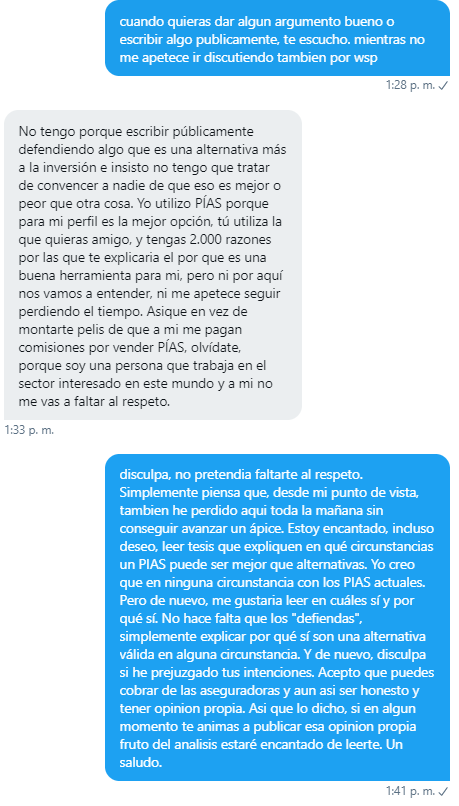

El canal no es adecuado...

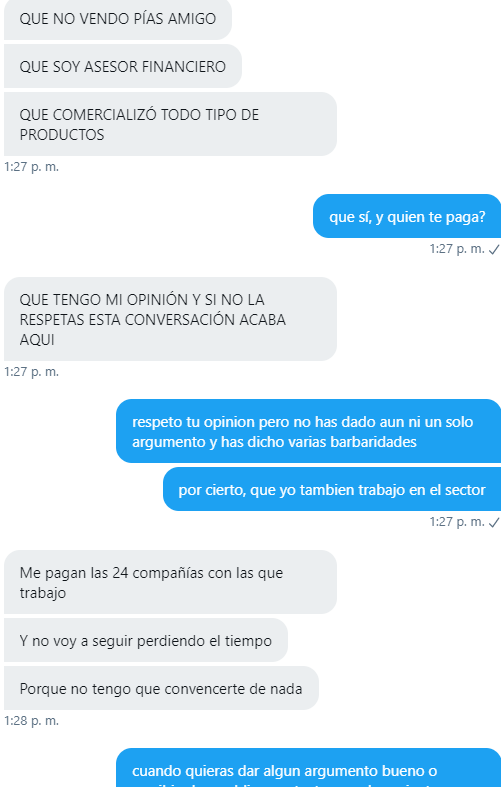

Y se enfada y me deja de seguir. Os juro que a pesar de mis hipótesis y prejuicios, he intentado tratar a esta persona lo mejor posible a pesar de intuir que me quería engañar.

No voy a explicitar conclusiones, que cada uno saque las suyas propias.

No voy a explicitar conclusiones, que cada uno saque las suyas propias.

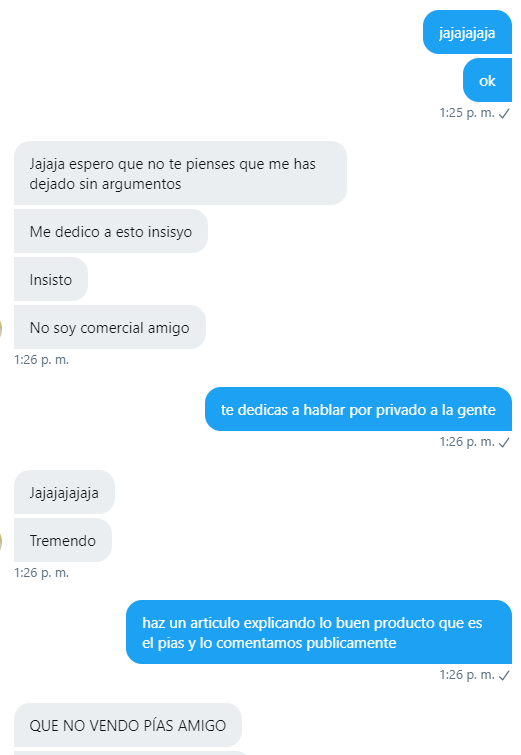

Se me ha ocurrido una cosa. Mañana escribiré artículo titulado: Cosas que tu asesor financiero no te contará.

• • •

Missing some Tweet in this thread? You can try to

force a refresh