Sami Bey'in bugün aPara'ya verdiği röportajda yeni bir bilgi yoktu.

Soruları soran kişi şirketi tanımayınca röportaj öncekilerin tekrarı gibi oldu.

#Kontr

Soruları soran kişi şirketi tanımayınca röportaj öncekilerin tekrarı gibi oldu.

#Kontr

#Kontr'un daha önce %25 oranında iştirak edeceğini duyurduğu Uydu Teknolojisi şirketi, "PLAN S UYDU VE UZAY TEKNOLOJİLERİ A.Ş.", bugün tescil edilmiş.

Şirketin faaliyet konusu Uydu Teknolojisi geliştirmek, uydu üretimi yapmak ve buna bağlı servisler vermek.

Şirketin faaliyet konusu Uydu Teknolojisi geliştirmek, uydu üretimi yapmak ve buna bağlı servisler vermek.

#Kontr'un faaliyet ve projelerinin ayrıntılı olarak anlatıldığı güzel bir yayın olmuş.

Dün tescil edilen Plan S şirketi ve robotik alanındaki araştırmayla ilgili yeni bilgiler var. Ayrıca, tekmili birden enerji alanındaki projeler vs..

radyo.stendustri.com.tr/kontrolmatik-y…

Dün tescil edilen Plan S şirketi ve robotik alanındaki araştırmayla ilgili yeni bilgiler var. Ayrıca, tekmili birden enerji alanındaki projeler vs..

radyo.stendustri.com.tr/kontrolmatik-y…

#Kontr ve Skysens ortaklığı, IoT altyapısının uydusuz versiyonunu İstanbul Havaalanı'nında kurmuştu. 3000 sensör tarafından sağlanan bilgiler İGA'nın ilgili birimlerine aktarılıyor.

skysens.io/blogs/istanbul…

skysens.io/blogs/istanbul…

Her yerde internetin ya da kendi ağlarının olmaması nedeniyle uydu cözümleri gerekiyormuş. #Kontr, IoT sensörlerinin uyduyla haberleştiği, kendi uydu ağlarını kurup IoT alanında servis sağlayıcı olacakları bir sistem kuracakmış.

Bu konuya ilişkin bir link:

Bu konuya ilişkin bir link:

#Kontr, 16mio TL'ye Ankara'da fabrika binası ve arsası satın almış. Muhtemelen, daha önce duyurdukları Batarya / Enerji depolama ürünlerinin üretimi için kullanılacaktır.

#Kontr faaliyet raporundan Ar-Ge çalışmalarıyla ilgili bilgiler.

Çalışmaların büyük kısmı batarya konusunda.

Bu arada istihdam edilen mühendis sayısı 20'den 121'e yükselmiş (operasyondakiler 82'den 11'e düştüğünden belki 121'in bir kısmı oradan geliyordur)

bit.ly/3j8MF8z

Çalışmaların büyük kısmı batarya konusunda.

Bu arada istihdam edilen mühendis sayısı 20'den 121'e yükselmiş (operasyondakiler 82'den 11'e düştüğünden belki 121'in bir kısmı oradan geliyordur)

bit.ly/3j8MF8z

#Kontr ve nisbeten benzer faaliyet alanları olan yeni hisselerden #Yeotk & #Gesan'ın basit bir karşılaştırmasını yapmak istedim.

SPK başvuruları 12Nisan & 11Haziran'da yapılan Gesan&Yeotk'nin arzları borsada tek tabanca olan Kontr'un fiyat performansını biraz etkilemiş olabilir.

SPK başvuruları 12Nisan & 11Haziran'da yapılan Gesan&Yeotk'nin arzları borsada tek tabanca olan Kontr'un fiyat performansını biraz etkilemiş olabilir.

#Kontr, sistem entegrasyonu, güç sistemleri yönetimi ve IoT platformu/yazılımı dahil ortaya karışık bilimum mühendislik çözümleriyle iştigal ediyor.

Enerji depolama ve hibrit konteyner yatırımı da pek yakında sinemamızda modunda.

Eski tweetlerde detaylar var.

Enerji depolama ve hibrit konteyner yatırımı da pek yakında sinemamızda modunda.

Eski tweetlerde detaylar var.

#Yeotk, özellikle GES (ama diğerlerinde de varlar), her türlü mühendislik/elektrifikasyon/otomasyon/güç sistemleri çözümleri, pano üretimi (biraz "ne iş olsa yaparım ağbi" durumu). #Kontr'a daha yakın. Kontr'un diğer faaliyet alanlarına gözünü dikmiş (ama geriden geliyor).

#Gesan'ın satışlarının önemli kısmı RES, GES & trafo kurulumundan gelirken elektrik iletim/dağıtım sistemleri üretiminin payı artıyor (özellikle orta&yüksek gerilim). Üretimin 2020'deki payı %25.

Alanında TR'nin lider şirketi.

Alanında TR'nin lider şirketi.

ArGe'de #Kontr'un üstünlüğü var. Cirosunun %3ünü Ar-Ge'ye ve %6sını Ar-Ge hariç yatırıma ayırıyor (2021'de 16.5&33mioTL).

2021'de Kontr'un 16.5'ine karşı #Gesan'ın 2.2 & #Yeotk'nin 3 mioTL ArGe bütçeleri var. Gesan 35mio yatırım yapıyor.

Tech'de ne ka ArGe, o ka inovasyon&büyüme!

2021'de Kontr'un 16.5'ine karşı #Gesan'ın 2.2 & #Yeotk'nin 3 mioTL ArGe bütçeleri var. Gesan 35mio yatırım yapıyor.

Tech'de ne ka ArGe, o ka inovasyon&büyüme!

#Kontr, enerji depolamada lityum temelli ürünleri hazır; kademeli yatırıma başlıyor. 3 ayrı hedef var:

-YESler için enerji depolama

-Otobüs/kamyon gibi büyük araçlar için batarya

-Hibrit konteyner

Uydu&IoT'yi birleştirme, çinko temelli batarya ve robotik ArGe'leri devam ediyor.

-YESler için enerji depolama

-Otobüs/kamyon gibi büyük araçlar için batarya

-Hibrit konteyner

Uydu&IoT'yi birleştirme, çinko temelli batarya ve robotik ArGe'leri devam ediyor.

#Yeotk, enerji depolama, hibrit sistemler ve robotik konusunda #Kontr'u takip etmeye çalışıyor; ama YK Başkanının söylediği şekliyle "bu alanlarda ArGe planlıyor". Daha yolun başındalar. Yüzer GESlerde ise Kontr'un önündeler.

#Gesan'ın bu taraklarda şimdilik bezi yok.

#Gesan'ın bu taraklarda şimdilik bezi yok.

#Kontr ve #Yeotk'nin gelirlerinin büyük kısmı yurt dışından geliyorsa da, her 3 şirketin de gelirlerinin büyük kısmı yabancı para cinsinden.

Üçünün de borcu fazla değil (#Gesan'ınki göreceli olarak biraz daha yüksek).

Üçünün de borcu fazla değil (#Gesan'ınki göreceli olarak biraz daha yüksek).

Üç şirket de hızlı büyüyor.

Gene de #Kontr'un gerilerden gelip #Yeotk'yi geçtiği ve #Gesan'la aradaki farkı önemli miktarda kapattığı söylenebilir. Kontr'un şu anki yüksek değerlemeyi hak edip etmediğini muhtemelen ArGe ürünlerini nasıl bir hızla paraya dönüştüreceği belirleyecek

Gene de #Kontr'un gerilerden gelip #Yeotk'yi geçtiği ve #Gesan'la aradaki farkı önemli miktarda kapattığı söylenebilir. Kontr'un şu anki yüksek değerlemeyi hak edip etmediğini muhtemelen ArGe ürünlerini nasıl bir hızla paraya dönüştüreceği belirleyecek

Dandik çizilmiş iki grafik ekleyeyim.

İlkinde sırasıyla #Kontr, #Yeotk & #Gesan'ın yıllara göre satış&favökleri. Etiketleyemedim, ama mesela 2018'de soldaki ilk bar Kontr'un satışları & bir sonraki bar Kontr'un favök'ü. Sonraki 2 bar Yeo'nun satış&favökü, sonraki 2 Gesan'ınkiler.

İlkinde sırasıyla #Kontr, #Yeotk & #Gesan'ın yıllara göre satış&favökleri. Etiketleyemedim, ama mesela 2018'de soldaki ilk bar Kontr'un satışları & bir sonraki bar Kontr'un favök'ü. Sonraki 2 bar Yeo'nun satış&favökü, sonraki 2 Gesan'ınkiler.

#Yeotk'nin İNAsındaki projeksiyonlar fazlasıyla mütevazi tutulmuş. Uç değer hesabında yatırımcı leyhine bir şekilde büyüme oranı %4 alınmış. Sanıyorum uç değer büyüme oranı %4 olan ilk arz bu (#Kontr ve #Gesan arzlarında %5'ti). Bu kıyakların üstüne bir de %31 iskonto yapılmış!

#Yeotk, YESlerde izleme&yönetme sistemleriyle düzenli gelir sağlamayı hedefliyor.

TR içi/dışında YES lisansları geliştirme, kurma ve kısmi ortak olma planları tutarsa yeni bir düzenli gelir & büyüme kapısı açarlar.

Seksi alanlara yatırım yapacak Girişim Sermayesi YO planlıyorlar.

TR içi/dışında YES lisansları geliştirme, kurma ve kısmi ortak olma planları tutarsa yeni bir düzenli gelir & büyüme kapısı açarlar.

Seksi alanlara yatırım yapacak Girişim Sermayesi YO planlıyorlar.

#Gesan'ın bilançolarındaki oynaklıklar tuhaf. Yüksek kar marjlarını üretimin karlılığıyla açıklıyorlar; bilemiyorum! 1Ç2021deki kötü performansın nedenini göremedim. 6 aylık için 9Eylül'e kadar süresi var

BUL dolaylarından gelen hava dalgaları görüntüyü değiştirebilir mi bilemem

BUL dolaylarından gelen hava dalgaları görüntüyü değiştirebilir mi bilemem

Çok da fazla yorum yapıp başımı belaya sokmayayım.

Neticede, üç şirket de hoş konularla uğraşıyorlar (kimisininki biraz daha seksi).3-5 yıl sonra ulaşacakları noktaları görmek enteresan olacak (sağ kalırsak tabii).

Borsada böyle şirketlerin artması çeşitlilik açısından çok olumlu

Neticede, üç şirket de hoş konularla uğraşıyorlar (kimisininki biraz daha seksi).3-5 yıl sonra ulaşacakları noktaları görmek enteresan olacak (sağ kalırsak tabii).

Borsada böyle şirketlerin artması çeşitlilik açısından çok olumlu

ÖİB'nin Tortum HES işletme hakkı özelleştirme ihalesinde Arsan-#Kontr Ortaklığı 3. sırada yedekte bekliyor.

(Yeni haber değil, 7 Temmuz'da açıklanmıştı.)

enerjigunlugu.net/tortum-hesi-mi…

(Yeni haber değil, 7 Temmuz'da açıklanmıştı.)

enerjigunlugu.net/tortum-hesi-mi…

#Kontr, Ster Group ile ortaklaşa olarak Irak'ta $38 mio'luk yeni bir ihale almış.

Açıklamada ortaklık payını belirtmemişler. %50-%50 şeklinde bir ortaklık olsa, bu yeni iş Kontr'un 2021 hedef cirosunun %30'una karşılık geliyor.

Açıklamada ortaklık payını belirtmemişler. %50-%50 şeklinde bir ortaklık olsa, bu yeni iş Kontr'un 2021 hedef cirosunun %30'una karşılık geliyor.

#Kontr, 2Ç2021 sonuçlarına ve 2021 beklentilerine ilişkin yatırımcı sunumunu paylaştı.

kap.org.tr/ek-indir/40283…

kap.org.tr/ek-indir/40283…

#Kontr'un daha önceki açıklamalarında 2021 yılı için 550 mio TL ciro ve 100 mio TL üstü favök beklediklerini belirtmişlerken, bu sunumda ciro projeksiyonlarını 550 mio TL üstüne ve favökü de 120 mio TL üstüne revize etmişler.

Sami Bey, Ekotürk yayınında #Kontr'un yeni yatırımlarıyla ilgili, bir kısmı yeni olmak üzere, oldukça ayrıntılı bilgiler vermiş.

Ana fikir: Çok sayıda teknoloji projeleri/yatırımları var. Mühendislikten gelen kaynağı ArGe ve yeni yatırımlara aktarıyorlar.

Ana fikir: Çok sayıda teknoloji projeleri/yatırımları var. Mühendislikten gelen kaynağı ArGe ve yeni yatırımlara aktarıyorlar.

Enerji ihtiyacı artacakmış. TR'nin her yıl 2GW'lik yeni santral yapması ve/veya mühendislik çalışmalarıyla verimliliği artırması gerekecekmiş.

#Kontr, santraller, şehir şebekeleri ve iletim hatlarında verimliliği maksimuma yükseltecek.➡️Yeni ekmek kapısı

#Kontr, santraller, şehir şebekeleri ve iletim hatlarında verimliliği maksimuma yükseltecek.➡️Yeni ekmek kapısı

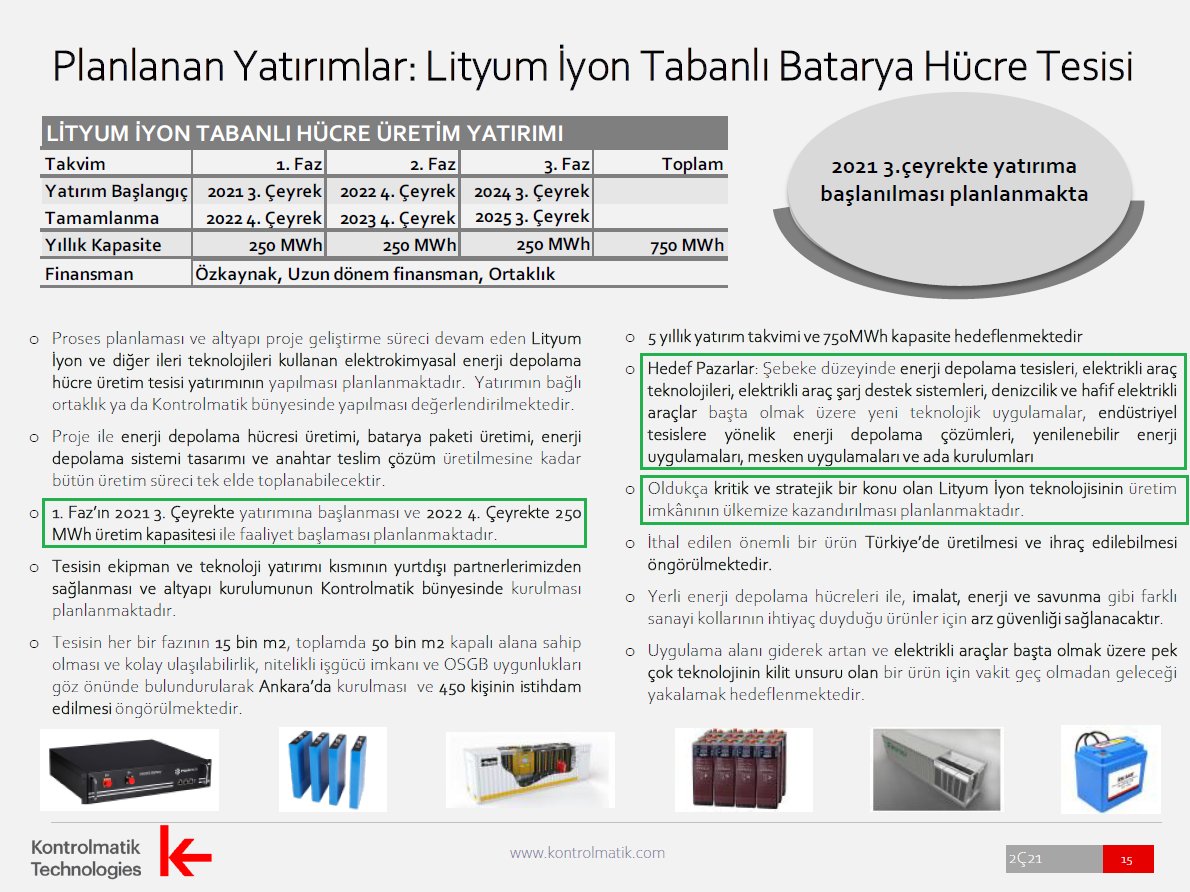

#Kontr, Ankara/Polatlı'da enerji depolama, batarya ve şebekeye yönelik ürünler geliştirecek. Tesiste 2022'de 20 MW'lik ve sonraki her yıl 250 MW'lik batarya üretimi planlanıyor.

2022'de yatırım harcamalarına katlanılacak, 2023 ve sonrasında ise yatırımın meyveleri toplanacak.

2022'de yatırım harcamalarına katlanılacak, 2023 ve sonrasında ise yatırımın meyveleri toplanacak.

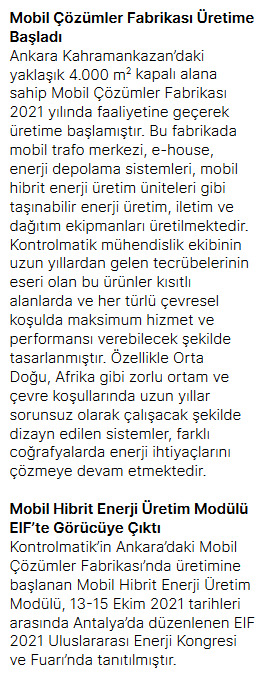

#Kontr, Ankara/Kahramankazan'da 4000m2'lik fabrikada elektromekanik/modüler ünitler, hibrit konteyner, mobil trafo/enerji merkezleri üretimine başlamış.

IoT alanında #Kontr'un geliştirdiği 30'un üstünde sensör var.

Bu konuda özellikle yurt dışında büyümeyi hedefliyorlar. Yakında IoT'taki büyüme stratejilerini açıklayacaklar.

Bu konuda özellikle yurt dışında büyümeyi hedefliyorlar. Yakında IoT'taki büyüme stratejilerini açıklayacaklar.

#Kontr'un %25 ortaklığının olduğu, uydu üretimi ve anahtar teslim uydu çözümleri yapacak olan Plan-S için 2021&2022'de 30mio TL'lik yatırım planlanıyor (1/4'ü Kontr'dan).

2022Y2'de Bilkent/CyberPark'ta kendi tesislerine geçecekler (5000m2'si ArGe ve 1500m2'si uydu üretimi için).

2022Y2'de Bilkent/CyberPark'ta kendi tesislerine geçecekler (5000m2'si ArGe ve 1500m2'si uydu üretimi için).

Plan-S, 2022 sonunda ilk test uydusunu fırlatacak. 2023 sonundaysa ilk Türk Özel Teşebbüs Uydusu olacak Connecta fırlatılacak.

Bilahare uydu sayılarını artırıp alçak yörüngede konumlanacak uydu filosu kurulacak. Nihai olarak bu filonun bütün dünyayı kapsaması hedefleniyor.

#Kontr

Bilahare uydu sayılarını artırıp alçak yörüngede konumlanacak uydu filosu kurulacak. Nihai olarak bu filonun bütün dünyayı kapsaması hedefleniyor.

#Kontr

#Kontr'un Plan-S'deki ortaklığının dışında, ayrıca, Plan-S'nin hizmetlerini alıp kendi müşterilerine özel çözümler üretme planı var. Yani çifte kazanç söz konusu (sağlı sollu).

Uydu platformunun başında olduklarına göre diğer ortaklar bu işe girmezlerse bütün piyasayı götürürler.

Uydu platformunun başında olduklarına göre diğer ortaklar bu işe girmezlerse bütün piyasayı götürürler.

Sami Bey, Plan-S'yi büyütüp unicorn yapmayı umuyor.

Nasa'dan TR'ye tersine göçü başlatmak da bir diğer hedefi.

#Kontr

Nasa'dan TR'ye tersine göçü başlatmak da bir diğer hedefi.

#Kontr

#Kontr'un K.Irak'ta yerel ortakla beraber aldığı $38mio'luk proje bittiğinde büyüklük olarak kontrol ve otomasyon projeleri arasında dünyanın sayılı projelerinden biri olacakmış.

Bu sayede, Kontrolmatik'in büyük otomasyon ve akıllı şehircilik projelerini almasının önü açılacakmış

Bu sayede, Kontrolmatik'in büyük otomasyon ve akıllı şehircilik projelerini almasının önü açılacakmış

Neticede, projeler seksi.

#Kontr'un şu anki yüksek değerlemeyi hak edip etmediğini bu projeleri ve ArGe çalışmalarını nasıl bir hızla paraya dönüştüreceği belirleyecek.

"Keşke #Asels'in şu iştiraki borsaya açılmış olsa" diyenler de bir baksınlar. Belki de açılmışı zaten vardır!

#Kontr'un şu anki yüksek değerlemeyi hak edip etmediğini bu projeleri ve ArGe çalışmalarını nasıl bir hızla paraya dönüştüreceği belirleyecek.

"Keşke #Asels'in şu iştiraki borsaya açılmış olsa" diyenler de bir baksınlar. Belki de açılmışı zaten vardır!

İyi insan lafının üstüne gelirmiş!

#Kontr

#Kontr

https://twitter.com/SamiAslanhan/status/1436778307547287552?s=19

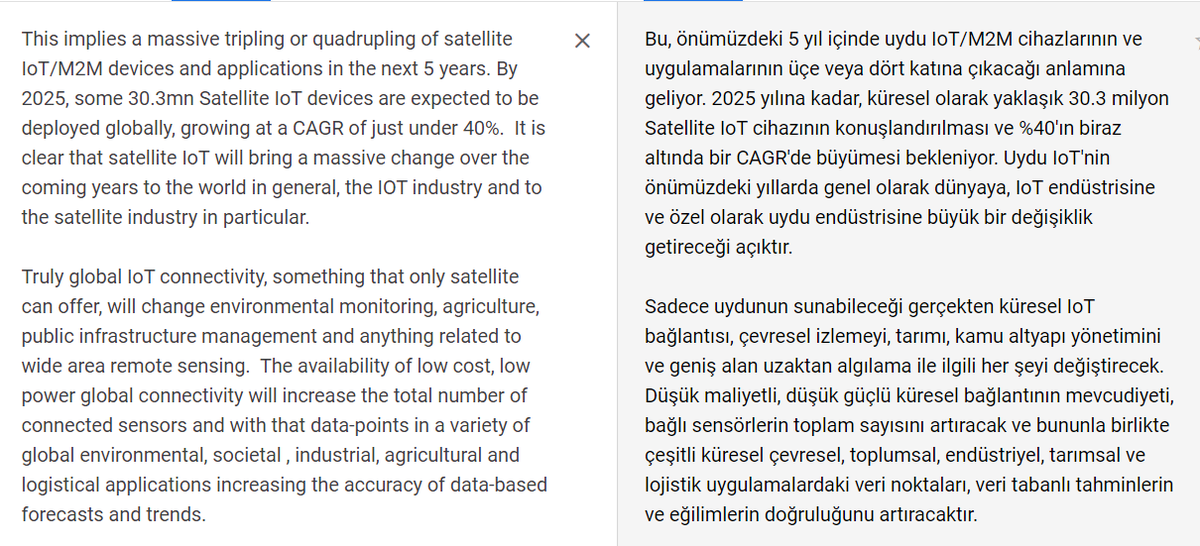

Sami Bey'in dünkü üçüncü tweet'inde söylediği "LEO'da IoT uydu filosu" ifadesi, alçak yörüngeye yerleştirilmiş uydularla IoT'u kullanmak anlamına geliyor.

Konunun önemini daha önce aşağıdaki görseldeki Google çevirisiyle göstermeye çalışmıştım.

#Kontr

Konunun önemini daha önce aşağıdaki görseldeki Google çevirisiyle göstermeye çalışmıştım.

#Kontr

https://twitter.com/SamiAslanhan/status/1436784764132921350?s=20

Sami Bey'in gene aynı tweet'te bahsettiği "görüntüleme & SAR uyduları" da enteresan bir alan.

SAR Görüntülemesinin avantajları ve kullanım alanları da aşağıdaki çeviride.

#Kontr

(Bu arada Google'ın çeviri algoritmaları bayağı düzelmiş!)

SAR Görüntülemesinin avantajları ve kullanım alanları da aşağıdaki çeviride.

#Kontr

(Bu arada Google'ın çeviri algoritmaları bayağı düzelmiş!)

Bu projeler şahane de, #Kontr'un planları 3-5 aylık değil. Hedefler tutmaya devam edecek mi, ArGe çalışmaları olumlu sonuçlanacak mı (uzun sürecek mi) soruları önemli.

Açıklanan projelerin seksapeline kapılıp "Hemen atlayayım" diyen kısa vadecilerin hüsrana uğrama ihtimali yüksek

Açıklanan projelerin seksapeline kapılıp "Hemen atlayayım" diyen kısa vadecilerin hüsrana uğrama ihtimali yüksek

Bu yüzden bazen aşağıdaki gibi uyarı mesajları yazma gerekliliği hissediyorum

Gerçi tam "büyüme fiyatlarda" diye düşünürken, sağ olsun Kontrolörler yeni projeler açıklayıp uzun vadeli hikayenin devam etmesini sağlıyorlar.

(Disclamer: #Kontr'da pozisyonum var, ama trade etmiyorum)

Gerçi tam "büyüme fiyatlarda" diye düşünürken, sağ olsun Kontrolörler yeni projeler açıklayıp uzun vadeli hikayenin devam etmesini sağlıyorlar.

(Disclamer: #Kontr'da pozisyonum var, ama trade etmiyorum)

Haberde "Elektrik üretiminin düzenli, dengeli ve sürdürülebilir bir şekilde devam etmesi için karbonsuzlaştırılmış enerji sistemlerinin depolama teknolojileri ile desteklenmesi gerekiyor" kısmına dikkat!

#Kontr bu konudaki testleri bitirdi. Üretim seneye.

haberturk.com/yarisi-elektri…

#Kontr bu konudaki testleri bitirdi. Üretim seneye.

haberturk.com/yarisi-elektri…

4 Ocak'taki tweetten önce de #Kontr konusunda yazıyordum (thread yoktu).

Ör: Tavanın çözüldüğü ilk gün olan 27.10.2020'de yeni bir grup maliyetlenmeye başladı. Tahminen önce 20'ye giderken sonra da 20-16 arasındaki konsolidasyonda maliyetlenme devam etti.

Ör: Tavanın çözüldüğü ilk gün olan 27.10.2020'de yeni bir grup maliyetlenmeye başladı. Tahminen önce 20'ye giderken sonra da 20-16 arasındaki konsolidasyonda maliyetlenme devam etti.

https://twitter.com/cemoenal/status/1321128358235774978?s=20

Sami Bey'in deminki Bbght röportajında yeni bir şey yok.

Soru soranlar #Kontr'un finansallarına çalışıp gelmişler. Güzel özet yaptılar ve sorular sordular, ama projeleri & yeni yatırımları okumamışlar. Bilançoya yoğunlaşmaktan şirketin nelerle uğraştığını gözden kaçırmışlar.

Soru soranlar #Kontr'un finansallarına çalışıp gelmişler. Güzel özet yaptılar ve sorular sordular, ama projeleri & yeni yatırımları okumamışlar. Bilançoya yoğunlaşmaktan şirketin nelerle uğraştığını gözden kaçırmışlar.

#Kontr'un 1Y21 sonuçları yüksek büyüme hızının ve yüksek karlılığın devam ettiğini onaylıyor.

Kontr, sunumlarında Favöke esas faaliyetlerden diğer gelir/giderleri de dahil ediyor (ki normali bu). Ona göre 12 aylık Favök 82.5mTL, böylece şu anki FD/Favök de 34.6 yerine 28.9 oluyor

Kontr, sunumlarında Favöke esas faaliyetlerden diğer gelir/giderleri de dahil ediyor (ki normali bu). Ona göre 12 aylık Favök 82.5mTL, böylece şu anki FD/Favök de 34.6 yerine 28.9 oluyor

Şu anki fiyatıyla #Kontr'un 2021 sonu tahmini FD/Favök'ü 24 ki yüksek büyüme hızına sahip, high tech ArGeleri pist başında, seksi yatırımları yolda olan bir şirket için bence yüksek olmayan bir oran.

Öte yandan, bu sıralar kağıtta ufaktan mal çıkışı gözlediğimi de eklemem lazım.

Öte yandan, bu sıralar kağıtta ufaktan mal çıkışı gözlediğimi de eklemem lazım.

#Kontr'dan $2.4 mio'luk yeni sözleşme.

2021 ciro beklentisinin %4'ü civarında.

Yakın zamanlarda gelen haberler fiyatın bir miktar yukarı gitmesi ve oralardan gelen satışla yavaşça aşağıya süzülmeyle sonuçlandı.

2021 ciro beklentisinin %4'ü civarında.

Yakın zamanlarda gelen haberler fiyatın bir miktar yukarı gitmesi ve oralardan gelen satışla yavaşça aşağıya süzülmeyle sonuçlandı.

#Kontr'dan $4.1 mio'luk yeni sözleşme.

#Kontr'un da içinde olduğu ortaklık 2 yıl içerisinde tamamlanmak üzere $90 mio'luk yeni sözleşme almış. Kontr'un ortaklıktaki payı açıklanmamış.

Gene de oldukça büyük bir sözleşme.

2021T FD/Favök = 21

Giderek bir hightech şirketine dönüşmesi nedeniyle bence bu oran yüksek değil.

Gene de oldukça büyük bir sözleşme.

2021T FD/Favök = 21

Giderek bir hightech şirketine dönüşmesi nedeniyle bence bu oran yüksek değil.

#Kontr, Gentes Construction ile ortaklaşa olarak aldığı $90mio'luk ihale için Rusya'da bağlı ortaklık ya da iştirak kurma kararı almış.

Bu açıklamadan ortaklıktaki paylar sanki henüz netleşmemiş şeklinde bir sonuç çıkarıyorum.

Bu açıklamadan ortaklıktaki paylar sanki henüz netleşmemiş şeklinde bir sonuç çıkarıyorum.

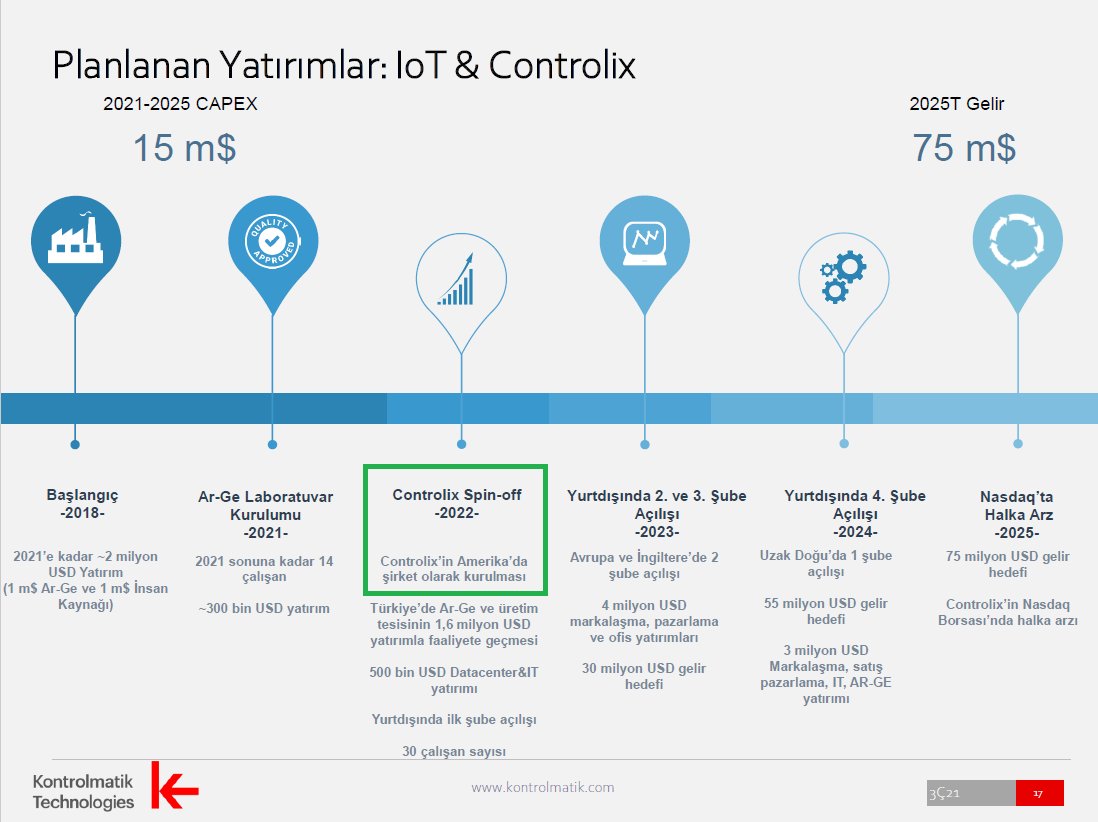

#Kontr, IoT (Internet of Things) çalışmalarına Controlix adıyla devam etme kararı almış.

IoT'yi daha önce IST Havaalanı'nda uygulamışlardı.

Esas hadise IoT cihazlarını hayırlısıyla alçak yörüngeye yerleştirilmiş uydularla birleştirdiklerde gerçekleşecek.

IoT'yi daha önce IST Havaalanı'nda uygulamışlardı.

Esas hadise IoT cihazlarını hayırlısıyla alçak yörüngeye yerleştirilmiş uydularla birleştirdiklerde gerçekleşecek.

https://twitter.com/cemoenal/status/1436936883502821378?s=20

Güneş paneli üreticisi KalyonPV gözünü #Kontr'un yeni iş alanlarından olan enerji depolama sistemlerine dikmiş.

- Rakip geliyor, ama Kontr bu konudaki ArGe'sini bitirdi. Kalyon'un 1-2 sene uğraşması lazım.

- Bu alanın potansiyelinin büyük olduğu görülüyor

dunya.com/sirketler/kaly…

- Rakip geliyor, ama Kontr bu konudaki ArGe'sini bitirdi. Kalyon'un 1-2 sene uğraşması lazım.

- Bu alanın potansiyelinin büyük olduğu görülüyor

dunya.com/sirketler/kaly…

#Kontr/Sami Bey demin EkoTürk'teydi.

- EPC'den (sistem entegrasyonu) tech şirketine dönüşüyoruz

- 4 yıldır Iot üzerinde çalışıyoruz. Controlix grubunda 5 yıllık bir projeksiyonla global pazarı hedefliyoruz

- Robotikte daha gerideyiz. İlk prototipimiz seneye, akabinde seri üretim

- EPC'den (sistem entegrasyonu) tech şirketine dönüşüyoruz

- 4 yıldır Iot üzerinde çalışıyoruz. Controlix grubunda 5 yıllık bir projeksiyonla global pazarı hedefliyoruz

- Robotikte daha gerideyiz. İlk prototipimiz seneye, akabinde seri üretim

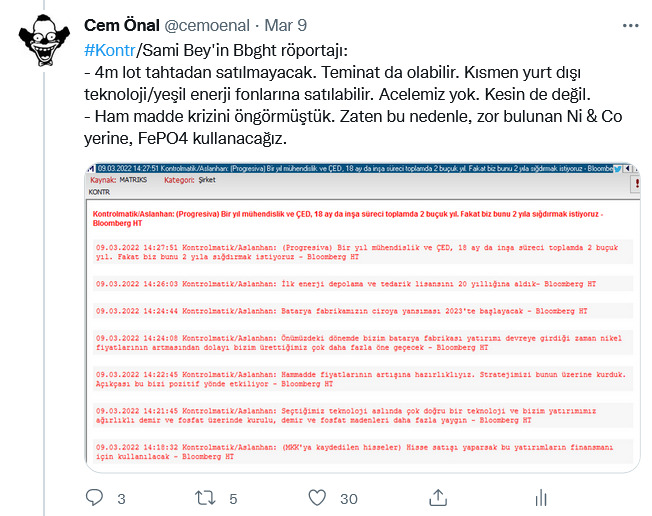

- Enerjide LiFePo temelli hücre üretimi için önemli bir yatırıma başlıyoruz. Kendi bataryalarımızla pek çok ürün çıkartacağız. Şu anda finansmanı üzerinde çalışıyoruz. 100'ü beyaz yakalı 500 kişilik kadro olacak

- 2021'de 2 patent başvurusu yapacağız. Seneye devamı gelecek

#Kontr

- 2021'de 2 patent başvurusu yapacağız. Seneye devamı gelecek

#Kontr

- 3 yeni segmentte çalıyoruz.

1. IoT'de Controlix ürünlerini ikinci aşamada uydularla entegre edeceğiz. Abonelik tarzı bir sistem düşünüyoruz. Hedefimiz bilahare şirkete dönüştüreceğimiz Controlix'i 2024'te unicorn yapmak.

#Kontr

1. IoT'de Controlix ürünlerini ikinci aşamada uydularla entegre edeceğiz. Abonelik tarzı bir sistem düşünüyoruz. Hedefimiz bilahare şirkete dönüştüreceğimiz Controlix'i 2024'te unicorn yapmak.

#Kontr

2. Enerji depolamada mass production yapıp, önemli cirolara ulaşacağız

3. Uydu teknolojileri iştirakimiz olan Plan-S'in 2024'te 30 uyduyu alçak yörüngeye yerleştirmesini planlıyoruz. Hedefimiz Plan-S'i de gene 2024'te unicorn yapmak.

#Kontr

3. Uydu teknolojileri iştirakimiz olan Plan-S'in 2024'te 30 uyduyu alçak yörüngeye yerleştirmesini planlıyoruz. Hedefimiz Plan-S'i de gene 2024'te unicorn yapmak.

#Kontr

Gelen mesajlardan @SamiAslanhan'ın söylediklerinin tam olarak anlaşılmadığını görüyorum.

%25 iştirakleri Plan-S ve şirketleştirilecek Controlix'in her ikisini de 2024'te unicorn haline dönüştürme hedeflerinden bahsediyor.

Unicorn = $1mia+ olarak değerlendirilen start-up

#Kontr

%25 iştirakleri Plan-S ve şirketleştirilecek Controlix'in her ikisini de 2024'te unicorn haline dönüştürme hedeflerinden bahsediyor.

Unicorn = $1mia+ olarak değerlendirilen start-up

#Kontr

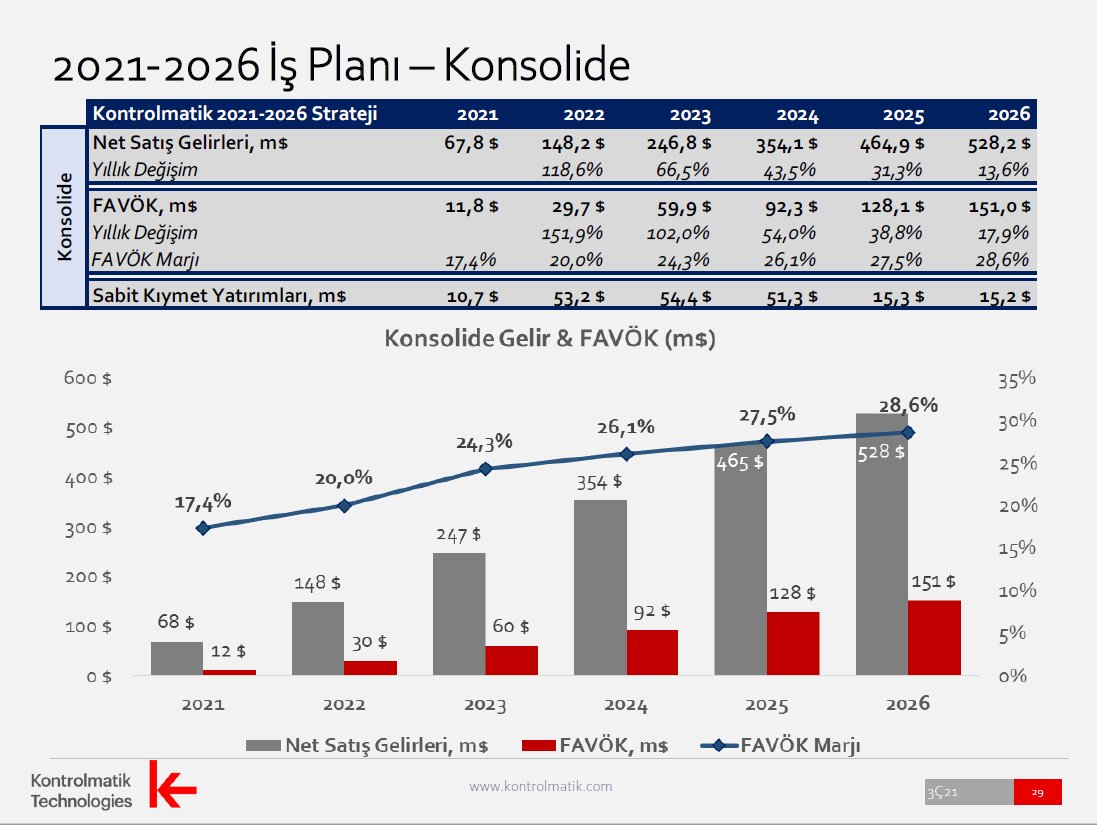

Yani, 3 yıla kadar #Kontr bünyesinde $1.3 mia'lık yeni değer yaratılacak (en azından hedefleri bu)!

Kontr'un şu anki PD=2.7mia TL

Ayrıca, 2023'te seri üretime geçmeyi hedefledikleri robotik ürünleri, 2022'de 1. fazını tamamlamayı hedefledikleri enerji depolama yatırımları da var.

Kontr'un şu anki PD=2.7mia TL

Ayrıca, 2023'te seri üretime geçmeyi hedefledikleri robotik ürünleri, 2022'de 1. fazını tamamlamayı hedefledikleri enerji depolama yatırımları da var.

#Kontr'un bunlar dışında 2021T'ye göre 550 mio cirosu ve 120mio Favök'ü olan EPC işleri de var (yani şu anki ana faaliyet alanları).

Ciro & Favök'ün 2018-2021 arasındaki yıllık ortalama büyüme oranları sırasıyla %110 & %132

Şu an rakamlara dökülemeyecek başka ArGe'leri de cabası.

Ciro & Favök'ün 2018-2021 arasındaki yıllık ortalama büyüme oranları sırasıyla %110 & %132

Şu an rakamlara dökülemeyecek başka ArGe'leri de cabası.

#Kontr'daki piyasa aktörlerinin, gelen haberlere atlayan kısa vadecileri sık sık hüsrana uğrattıklarını da bir kez daha hatırlatmam lazım.

Bu projeler haftaya tamamlanmayacak.

Dolayısıyla, müneccimle yakın ilişkide değilseniz, borsadaki fiyatlamanın zamanlamasını bilemezsiniz.

Bu projeler haftaya tamamlanmayacak.

Dolayısıyla, müneccimle yakın ilişkide değilseniz, borsadaki fiyatlamanın zamanlamasını bilemezsiniz.

Bu thread'deki son 9 tweet'te bahsettiğim cuma günkü yayının linki.

Sami Bey'in konuştuğu kısım 30:20'de başlıyor.

#Kontr

Sami Bey'in konuştuğu kısım 30:20'de başlıyor.

#Kontr

#Kontr'un iştiraki Plan-S eleman arıyor.

#Kontr'un 2019&2020'deki ilk 3Çlerini yıllıklarla karşılaştırınca:

Cironun %52-61

Favökün %43-70'ini ilk 3 çeyrekte yaptığını görüyoruz(son çeyrekte gaza basıyor).

➡️2021'de ciroda 550+, Favök'te 120+ hedefleri muhtemelen tutar.

2021T'ye göre FD/Favök=23.9

Cironun %52-61

Favökün %43-70'ini ilk 3 çeyrekte yaptığını görüyoruz(son çeyrekte gaza basıyor).

➡️2021'de ciroda 550+, Favök'te 120+ hedefleri muhtemelen tutar.

2021T'ye göre FD/Favök=23.9

https://twitter.com/fintables/status/1455959303219777547?s=20

#Kontr, %25 iştiraki Plan-S'in geliştireceği 3 uydunun 2022 ve 2023'te yörüngeye gönderilmeleri için SpaceX ile anlaşma imzalamış.

#Kontr/Sami Bey(1/7):

- Plan-S'e ait 3 uydunun yörüngeye gönderilmesi için SpaceX ile anlaşma imzaladık

- Uyduları beklediğimizden erken yörüngeye göndereceğiz(3Ç22=1, 4Ç22=2). Bunlar IoT için ön test uyduları. 2023'te constellation amaçlı çalıştıracağımız uyduları göndereceğiz.

- Plan-S'e ait 3 uydunun yörüngeye gönderilmesi için SpaceX ile anlaşma imzaladık

- Uyduları beklediğimizden erken yörüngeye göndereceğiz(3Ç22=1, 4Ç22=2). Bunlar IoT için ön test uyduları. 2023'te constellation amaçlı çalıştıracağımız uyduları göndereceğiz.

#Kontr/Sami Bey(2/7):

- Orta vadede 30 uydu göndermeyi planlıyoruz.

- Bu 30 uyduyla müşterilerimize IoT hizmetleri/çözümleri sunacağız. Servis sağlayıcı olma hedefimiz var. Kendi teknolojimizi/uydularımızı geliştirip müşterilerimize çözümler sunacağız

- Orta vadede 30 uydu göndermeyi planlıyoruz.

- Bu 30 uyduyla müşterilerimize IoT hizmetleri/çözümleri sunacağız. Servis sağlayıcı olma hedefimiz var. Kendi teknolojimizi/uydularımızı geliştirip müşterilerimize çözümler sunacağız

#Kontr/Sami Bey(3/7)

- Önümüzdeki dönemde LEO (alçak dünya yörüngesi) konusunu çok sık duyacaksınız, oyun değiştirici olacak

- Bu alanda öncü olmak istiyoruz. Bu yatırım sadece TR'de değil, bölgede de bu konudaki ilk yatırım olacak

- Önümüzdeki dönemde LEO (alçak dünya yörüngesi) konusunu çok sık duyacaksınız, oyun değiştirici olacak

- Bu alanda öncü olmak istiyoruz. Bu yatırım sadece TR'de değil, bölgede de bu konudaki ilk yatırım olacak

#Kontr/Sami Bey(4/7):

- Gelirler 2023 sonu ve 2024'te başlayacak

- Hedef 2024 sonunda 50m cihaza hizmet verebilmek ve her cihaz için aylık ücret alabilmek

- Yatırım tutarının %25'i bize düşecek ve bunu yapacak gücümüz var

- Gelirler 2023 sonu ve 2024'te başlayacak

- Hedef 2024 sonunda 50m cihaza hizmet verebilmek ve her cihaz için aylık ücret alabilmek

- Yatırım tutarının %25'i bize düşecek ve bunu yapacak gücümüz var

#Kontr/Sami Bey(5/7):

- @guzemyilmaz Hn, yatırımın maliyetini 2 kere sordu, ama @SamiAslanhan'dan bir cevap alamadı.

Eylül'de ben bu proje için #Kontr'un 2021&22'de 30m TL'nin 1/4'ü kadar yatırım yapacağını yazmışım (para biriminde typo var: $30m olacaktı)

- @guzemyilmaz Hn, yatırımın maliyetini 2 kere sordu, ama @SamiAslanhan'dan bir cevap alamadı.

Eylül'de ben bu proje için #Kontr'un 2021&22'de 30m TL'nin 1/4'ü kadar yatırım yapacağını yazmışım (para biriminde typo var: $30m olacaktı)

https://twitter.com/cemoenal/status/1436761150398599181?s=20

#Kontr/(6/7):

@SamiAslanhan Bey bu rakamı @perihantantug Hn'la yaptığı röportajda vermiş (çifte standart mı var?🙂).

Tabii projede hedefler biraz öne çekildiği için bu miktar hafifçe artmış da olabilir

Röportajın Plan-S kısmı 12:10'da

$30m rakamı 13:30'da

@SamiAslanhan Bey bu rakamı @perihantantug Hn'la yaptığı röportajda vermiş (çifte standart mı var?🙂).

Tabii projede hedefler biraz öne çekildiği için bu miktar hafifçe artmış da olabilir

Röportajın Plan-S kısmı 12:10'da

$30m rakamı 13:30'da

#Kontr(7/7):

Iot ve alçak dünya yörüngesine yerleştirilmiş uydu teknolojilerinin birleştirilmesinin önemini aşağıdaki tweet'te açıklamaya çalışmıştım (bu konuda daha önce 7 Temmuz'da da yazmışım):

Iot ve alçak dünya yörüngesine yerleştirilmiş uydu teknolojilerinin birleştirilmesinin önemini aşağıdaki tweet'te açıklamaya çalışmıştım (bu konuda daha önce 7 Temmuz'da da yazmışım):

https://twitter.com/cemoenal/status/1436936883502821378?s=20

Sami Bey bugün çok popülermiş, BbgHT'den sonra aPara'ya da çıkmış.

#Kontr'un IoT ile uydu teknolojisini birleştireceği iş modelinin nasıl olacağını uzun uzun anlattı.

Çoğu bilinen şeyler ayrıntıya girmiyorum.

Btw anchorman karışmasaydı da, Sami Bey bildiği gibi anlatsaydı iyiydi!

#Kontr'un IoT ile uydu teknolojisini birleştireceği iş modelinin nasıl olacağını uzun uzun anlattı.

Çoğu bilinen şeyler ayrıntıya girmiyorum.

Btw anchorman karışmasaydı da, Sami Bey bildiği gibi anlatsaydı iyiydi!

Kalyon'dan sonra Koç Holding de batarya üretim tesisi kurmak için harekete geçmiş. #Kontr'un bu alandaki rakipleri artıyor.

dunya.com/sektorler/otom…

dunya.com/sektorler/otom…

https://twitter.com/cemoenal/status/1451539092748050445?s=20

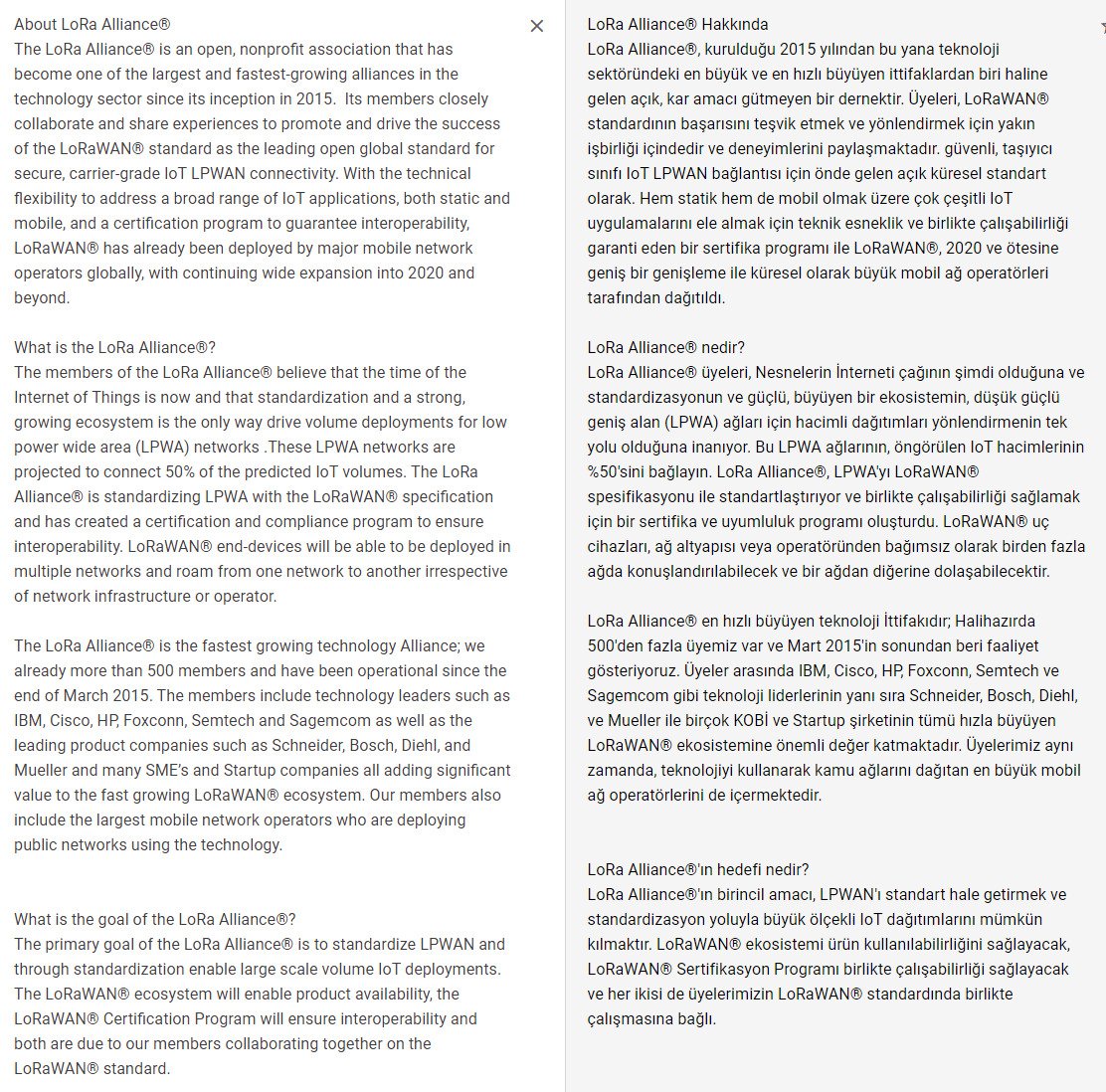

#Kontr'un iştiraki Controlix'in yeni katıldığı LoRaAlliance nedir diye baktım.

Cep telefon şebekelerinin kapsamadığı alanlarda da IoT cihazlarının bağlanabilecekleri ağın standartlarını oluşturan bir ittifak denilebilir.

Controlix'in bölgede rakibi yok.

Cep telefon şebekelerinin kapsamadığı alanlarda da IoT cihazlarının bağlanabilecekleri ağın standartlarını oluşturan bir ittifak denilebilir.

Controlix'in bölgede rakibi yok.

https://twitter.com/LoRaAlliance/status/1457758563783299084?s=20

Dün Yeo için yazdığım tweetlerde #Kontr'la ilgili de birkaç not var.

Ayrıca, dünkü son 2 tweet'teki hikaye, Kontr'u da etkileyebilir. Yani, borsada yatırım temasının değişmesi eski gözdelerin diğer şirketlerden daha iyi perform etmesini sağlayabilir.

Ayrıca, dünkü son 2 tweet'teki hikaye, Kontr'u da etkileyebilir. Yani, borsada yatırım temasının değişmesi eski gözdelerin diğer şirketlerden daha iyi perform etmesini sağlayabilir.

https://twitter.com/cemoenal/status/1459510578670673922?s=20

#Kontr, enerji depolama hücresi üretimi, batarya paketi üretimi, enerji depolama sistemi tasarımı ve anahtar teslim çözüm faaliyetlerini Pomega ismindeki %100 bağlı ortaklığı altında sürdürme kararı almış.

Libya/Trablus'taki şubesinin açılışını tamamlamış.

Libya/Trablus'taki şubesinin açılışını tamamlamış.

#Kontr Genel Müdürü Köşker'le dün yapılan bu mülakat yeni herhangi bir bilgi bilgi içermiyor, ama şirketi tanımayanlar için güzel bir özet.

#Kontr'un iştiraki Plan-S, jedi tadında telekomünikasyon tasarım mühendisi arıyormuş🙂

Sadece Dünya'dan yapılacak başvurular değerlendirilecekmiş.

Sadece Dünya'dan yapılacak başvurular değerlendirilecekmiş.

https://twitter.com/WeArePlanS/status/1463791832450707459?s=20

#Kontr, Eti Maden açtığı ihalede 55m TL ile en iyi teklifi vermiş.

2021 ciro hedefleri 550m TL üstü idi.

(Standart uyarımı da yapayım: Kontr'da bu tarz haberlere atlayanların kazançlı çıkmaları pek vaki değil)

2021 ciro hedefleri 550m TL üstü idi.

(Standart uyarımı da yapayım: Kontr'da bu tarz haberlere atlayanların kazançlı çıkmaları pek vaki değil)

#Kontr, tamamı kendisine ait olacak, Yenilikçi/Alternatif Enerji Yatırımları, Enerji Üretimi, Enerji Ticareti ile uğraşacak yeni şirket kuruyormuş.

Bu yeni!

Enerji depolama hücresi /batarya paketi üretimi, enerji depolama sistemi tasarımı vs uğraşacak Pomega'dan farklı bir şirket

Bu yeni!

Enerji depolama hücresi /batarya paketi üretimi, enerji depolama sistemi tasarımı vs uğraşacak Pomega'dan farklı bir şirket

Böylece #Kontr, Kamerun, Libya, Kazakistan'da kurduğu şirketlere ilave olarak yüksek teknoloji alanında faaliyet gösterecek dördüncü şirketi kuruyor.

Controlix (IoT), Plan-S (uydu), Pomega (enerji depolama) ve Progresiva.

%25 iştiraki olan Plan-S dışındakiler %100 bağlı ortaklık.

Controlix (IoT), Plan-S (uydu), Pomega (enerji depolama) ve Progresiva.

%25 iştiraki olan Plan-S dışındakiler %100 bağlı ortaklık.

#Kontr'dan, çok detaylı bir Yatırımcı Sunumu geldi.

2021 ciro beklentilerini 550m+'da, Favök'ü 120m+'da tutmuşlar.

~1.5mia TL'lik backlog (%91'i döviz) ve ~1mia TL'lik imza aşamasındaki projeler şirketin yeni iş alımında sorun yaşamadığını gösteriyor.

2021 ciro beklentilerini 550m+'da, Favök'ü 120m+'da tutmuşlar.

~1.5mia TL'lik backlog (%91'i döviz) ve ~1mia TL'lik imza aşamasındaki projeler şirketin yeni iş alımında sorun yaşamadığını gösteriyor.

#Kontr, Ankara’daki fabrikada Elektromekanik imalatlar, Mobil Trafo Merkezleri ve Hibrit konteyner imalatına

başlamış (eski bilgi).

İştirak&bağlı ortaklıklarını saymışlar (kurulduğu bu hafta duyurulan yenilikçi/alternatif enerji yatırımları ile uğraşacak Progresiva tabloda yok)

başlamış (eski bilgi).

İştirak&bağlı ortaklıklarını saymışlar (kurulduğu bu hafta duyurulan yenilikçi/alternatif enerji yatırımları ile uğraşacak Progresiva tabloda yok)

#Kontr'un sunumunda IoT&Controlix için yeni bilgiler var.

Controlix'in 2022'de ABD'de şirketleşeceğini, yurt dışında 3 şube açılacağını ve 2025'te $75m gelirle Nasdaq'ta halka arz yapılacağını söylüyorlar.

Sami Bey, Controlix'i 2023'te unicorn yapmayı hedeflediklerini söylemişti.

Controlix'in 2022'de ABD'de şirketleşeceğini, yurt dışında 3 şube açılacağını ve 2025'te $75m gelirle Nasdaq'ta halka arz yapılacağını söylüyorlar.

Sami Bey, Controlix'i 2023'te unicorn yapmayı hedeflediklerini söylemişti.

#Kontr, lityum iyon tabanlı batarya hücre tesisi yatırımının planlarına uygun bir şekilde ilerlediğini ve yatırıma 2021 4Ç'de başlanacağını söylüyor.

#Kontr'un en seksi alanlarından biri olan uydu teknolojileriyle iştigal edecek olan %25 iştiraki Plan-S'de de işler planlara uygun olarak devam ediyor (hatta planlarını bir çeyrek öne çekmişler).

Sami Bey, Plan-S'i de 2023'te unicorn yapma hedefleri olduğundan bahsetmişti.

Sami Bey, Plan-S'i de 2023'te unicorn yapma hedefleri olduğundan bahsetmişti.

#Kontr'un sunumunda yeni yatırımları için ilk defa ciro, Favök ve yatırım miktarı projeksiyonlarının verilmiş.

Projeksiyonlarda Plan-S için veri yok. Konsolide tablo sadece diğer alanları içeriyor.

Yatırımların devreye girmesiyle Favök marjındaki şahane artışlar dikkat çekici.

Projeksiyonlarda Plan-S için veri yok. Konsolide tablo sadece diğer alanları içeriyor.

Yatırımların devreye girmesiyle Favök marjındaki şahane artışlar dikkat çekici.

Son derece ayrıntılı bu sunum için #Kontr Yatırımcı İlişkileri'ne teşekkür etmek lazım. Keşke borsamızdaki diğer şirketler de sadece bir yıldır halka açık olan @Kontrolmatik'i bu konuda kendilerine örnek alabilselerdi.

Sunumun tamamı:

kap.org.tr/ek-indir/40283…

Sunumun tamamı:

kap.org.tr/ek-indir/40283…

#Kontr tweetlerimde adet olduğu üzere uyarı notumu da ekleyeyim.

120m'lik Favök beklentisiyle 2021T FD/Favök 22.9 yapıyor (Ciro & Favök'ünün 2018-2021 arasındaki yıllık ortalama büyüme oranları sırasıyla %110 & %132 olan bir high tech şirketi için bence pahalı değil). ++

120m'lik Favök beklentisiyle 2021T FD/Favök 22.9 yapıyor (Ciro & Favök'ünün 2018-2021 arasındaki yıllık ortalama büyüme oranları sırasıyla %110 & %132 olan bir high tech şirketi için bence pahalı değil). ++

Borsada #Kontr kadar high tech konularla uğraşan ikinci bir şirket yok. Ama bu projeler haftaya tamamlanmayacak. Hisse şahane perform etti. Devamı için piyasa bu projelerin gelişimini görmek isteyecektir.

Yani, yatırım perspektifi uzun olmayanlar bu işten ekmek yiyemeyebilir!

Yani, yatırım perspektifi uzun olmayanlar bu işten ekmek yiyemeyebilir!

#Kontr/Sami Bey, salı günü Ekotürk'e çıkmış.

Bilinen şeyler konuşulmuş.

Benim farkettiğim tek yeni bilgi Plan-S'te şu anda 20 kişinin çalıştığı, bu sayının kısa zamanda 100'e ulaşacağı ve bunların tamamının doktoralı/yüksek lisanslı ArGe personeli olacağı.

Bilinen şeyler konuşulmuş.

Benim farkettiğim tek yeni bilgi Plan-S'te şu anda 20 kişinin çalıştığı, bu sayının kısa zamanda 100'e ulaşacağı ve bunların tamamının doktoralı/yüksek lisanslı ArGe personeli olacağı.

#Kontr/Plan-S'den sahalarda görmek istediğimiz hareketlere devam.

https://twitter.com/WeArePlanS/status/1469021955672223744?s=20

#Kontr Genel Müdürü Osman Şahin Köşker'in ST Endüstri Radyo'daki pzts günkü söyleşisi.

Taze bilgi yok, ama yeni proje/yatırımlarla ilgili detaylar var. Bu projeler ne menem bir şeydir diyenler için yararlı olabilir.

radyo.stendustri.com.tr/kontrolmatik-g…

Taze bilgi yok, ama yeni proje/yatırımlarla ilgili detaylar var. Bu projeler ne menem bir şeydir diyenler için yararlı olabilir.

radyo.stendustri.com.tr/kontrolmatik-g…

Enteresan bir ifade: "Söz konusu ihalenin, tekliflerin yaklaşık maliyetin üzerinde olması sebebiyle iptal edildiği tarafımıza bildirilmiştir"

İhale komisyonu, tekliflerin maliyetin altında olmasını mı bekliyordu acaba?

#Kontr

İhale komisyonu, tekliflerin maliyetin altında olmasını mı bekliyordu acaba?

#Kontr

Sami Bey bu iptal konusunda BbgHT'de "Kurlardaki artış nedeniyle en iyi fiyatı veren #Kontr'un teklifinin kamunun hesapladığı bütçenin üstünde kaldığından iptal edildiğini ve ihalenin revize edilecek bir bütçeyle muhtemelen bilahare tekrarlanacağını" söyledi.

Söyleşideki tek yeni bilgi #Kontr'un ArGe konularından bahsederken savunma alanını da sayması oldu. Savunmada ArGe yaptıklarını bilmiyordum. Daha önce Plan-S'nin uydularının muhtelif görüntüleme amaçlı kullanımlarından da bahsetmişti. Belki o mevzudur.

Gerisi "same old, same old"

Gerisi "same old, same old"

#Kontr'un %25 iştiraki Plan-S'nin diğer ortakları açıklanmamıştı.

Birisi @INFINIA_Muh imiş.

LED teknolojileri&interaktif sergilerle başlamışlar. Ama elektro dizgi hattı üretim tesisleri de var.

Uydulardaki devrelerin tasarım/üretiminde knowhowları olabilir

Birisi @INFINIA_Muh imiş.

LED teknolojileri&interaktif sergilerle başlamışlar. Ama elektro dizgi hattı üretim tesisleri de var.

Uydulardaki devrelerin tasarım/üretiminde knowhowları olabilir

https://twitter.com/INFINIA_Muh/status/1413829114654515210

#Kontr, yeniden Yıldız Pazar'a alınıyormuş.

Zaten niye Ana Pazar'a geçtiğini hiç anlamamıştım.

Kredi kullanmayanlar için önemli bir hadise değil.

Zaten niye Ana Pazar'a geçtiğini hiç anlamamıştım.

Kredi kullanmayanlar için önemli bir hadise değil.

https://twitter.com/cemoenal/status/1436405049215815682?s=20

Neyse ki TR'de herkes bizim gibi sefil işlerle uğraşmıyor.

(Bilmeyenler için Umut Bey, Plan-S'nin NASA'dan transferi)

(Bilmeyenler için Umut Bey, Plan-S'nin NASA'dan transferi)

https://twitter.com/umutayildiz/status/1473345573071769600?s=20

#Kontr, $7m tutarında yurt dışı satış sözleşmesi imzalanmış.

#Kontr'un iştiraki Plan-S ile ilgili gelişmeler:

"Kartlarımızın bir kısmının tasarımlarını bitirdik, geliştirme testleri devam ediyor. Nisana kadar ilk uydumuzu bitirmeyi planladık. Güneş panellerimizin üretimi için TÜBİTAK MAM ile anlaşma yaptık." 👍

aa.com.tr/tr/bilim-tekno…

"Kartlarımızın bir kısmının tasarımlarını bitirdik, geliştirme testleri devam ediyor. Nisana kadar ilk uydumuzu bitirmeyi planladık. Güneş panellerimizin üretimi için TÜBİTAK MAM ile anlaşma yaptık." 👍

aa.com.tr/tr/bilim-tekno…

#Kontr, Ar-Ge bölümü tarafından geliştirilen "Yüzer Güneş Enerji Santrali Yüzdürücü Platform" için patent başvurusu yapmış.

Farklı alanlarda patent başvurusuna hazırlandıklar daha önce açıklanmıştı. İlk başvurunun Yüzer GES konusunda olması benim için sürpriz oldu.

Farklı alanlarda patent başvurusuna hazırlandıklar daha önce açıklanmıştı. İlk başvurunun Yüzer GES konusunda olması benim için sürpriz oldu.

#Kontr, dünyanın en büyük sistem entegratörleri listesinde 28. sırada yer almış (ve de listedeki en genç şirketmiş).

Geçen sene listede 37. sıradaydı.

Esas güzel olansa, Kontr'un sistem entegratörlüğü işini high-tech'e geçmede basamak olarak kullanması.

Geçen sene listede 37. sıradaydı.

Esas güzel olansa, Kontr'un sistem entegratörlüğü işini high-tech'e geçmede basamak olarak kullanması.

https://twitter.com/Kontrolmatik/status/1475770633359343617?s=20

#Kontr, yüzer GES ile ilgili 27 Aralık'ta yaptığı patent başvurusuna ek olarak bir patent başvurusu daha ve bir de faydalı model başvurusu yapmış.

#Kontr, High-tech'te bilgi üretimine devam ediyor.

(Ama projeleri haftaya tamamlanmayacak. Hissede performansın devamı için, piyasa, bu projelerin gelişimini görmek isteyecektir.

Yani, yatırım perspektifi uzun olmayanlar bu işten ekmek yiyemeyebilir!)

(Ama projeleri haftaya tamamlanmayacak. Hissede performansın devamı için, piyasa, bu projelerin gelişimini görmek isteyecektir.

Yani, yatırım perspektifi uzun olmayanlar bu işten ekmek yiyemeyebilir!)

#Kontr'un %25 iştiraki Plan-S'nin diğer ortakları net olarak bilinmiyordu.

Plan-S'nin 20m TL'lik sermayesinde Infinia ve patronu Tugay Bey'in toplamda %22, Sami Bey'in ise %53 payı varmış.

Sami Bey'in ayrıca YK'yi atama imtiyazı da var.

Infinia için:

Plan-S'nin 20m TL'lik sermayesinde Infinia ve patronu Tugay Bey'in toplamda %22, Sami Bey'in ise %53 payı varmış.

Sami Bey'in ayrıca YK'yi atama imtiyazı da var.

Infinia için:

https://twitter.com/cemoenal/status/1470780477510402058?s=20

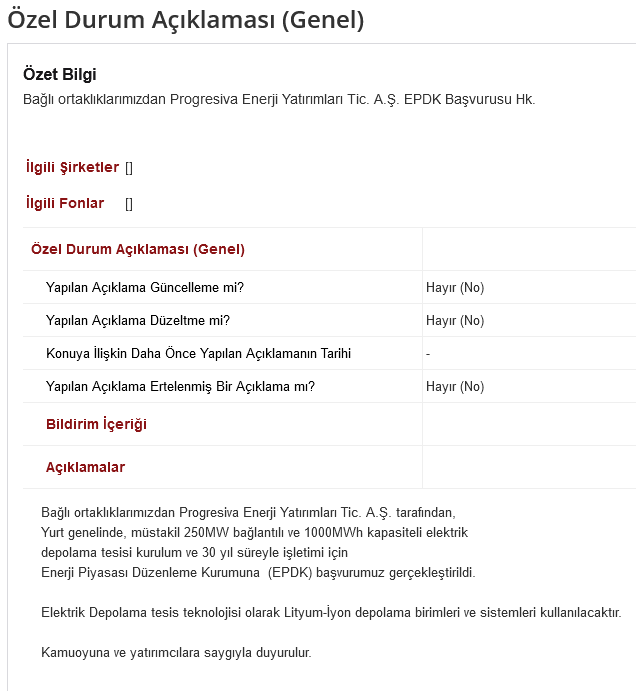

#Kontr, daha önce duyurusunu yaptığı ve enerji depolama tesisi kurulumu vs ile iştigal edecek bağlı ortaklığı Progresiva'nın kurulduğunu açıkladı.

Ayrıca, bugün 1analist toplantısı yapıldığı anlaşılıyor. Matriks'te yayınlanan notlarda bazı değerlerde typo yaptıklarını düşünüyorum

Ayrıca, bugün 1analist toplantısı yapıldığı anlaşılıyor. Matriks'te yayınlanan notlarda bazı değerlerde typo yaptıklarını düşünüyorum

#Kontr, daha önce duyurusunu yaptığı ve Batarya Hücresi,Enerji Depolama Sistemleri vs ile iştigal edecek bağlı ortaklığı Pomega'nın 250MWh net kapasiteli birinci fazının temel atma törenini 25 Ocak Salı günü Ankara Polatlı Organize Sanayi Bölgesi'nde yapılacağını açıkladı.

#Kontr'un sene başında duyurduğu $4m'lik iş durdurulmuş, hesaplaşılmış vs..

Kontr açısından önemi çok büyük değil.

Kontr açısından önemi çok büyük değil.

#Kontr'un dün duyurduğu EPDK'den lisans başvurusu elektrik depolama tesisi kurulumu ve işletimi ile ilgili,

Konuyu basitçe açıklayan iki haber:

dunya.com/ekonomi/elektr…

aa.com.tr/tr/ekonomi/ele…

Konuyu basitçe açıklayan iki haber:

dunya.com/ekonomi/elektr…

aa.com.tr/tr/ekonomi/ele…

Elektrik piyasasının meraklıları için aşağıdaki linkteki yazıda konu daha detaylı olarak ele alınmış.

#Kontr'un bu piyasada nasıl bir iş modeli geliştireceği daha önce açıklanmamıştı. Du bakali..

etrhukuk.com/depolama-faali…

#Kontr'un bu piyasada nasıl bir iş modeli geliştireceği daha önce açıklanmamıştı. Du bakali..

etrhukuk.com/depolama-faali…

#Kontr, bağlı ortaklığı olan Pomega'nın batarya hücresi ve enerji depolama fabrikasının 1. fazının temelini 25 Ocak'ta atacağını duyurmuştu.

Bu konuda Sami Bey de birkaç tweet attı.

Çok mevzu birikti, ben de ortaya karışık bir şeyler yazayım.

Bu konuda Sami Bey de birkaç tweet attı.

Çok mevzu birikti, ben de ortaya karışık bir şeyler yazayım.

Şu anda #Kontr'un ana faaliyet konusu EPC, ama gözü high-tech'te. Bana mantıklı gelen bir planları var.

Kontr'un büyümek için kendisine belirlediği 4 alan: Enerji sistemleri, ioT, uydu tekn, robotik. Muhtemelen bunlara zamanla yeni alanlar da eklenir

Pomega, enerjiyle ilgilenecek

Kontr'un büyümek için kendisine belirlediği 4 alan: Enerji sistemleri, ioT, uydu tekn, robotik. Muhtemelen bunlara zamanla yeni alanlar da eklenir

Pomega, enerjiyle ilgilenecek

Pomega, 4 yılda $180m yatırım yapacak (hedef kapasiteyi 750MWh'den 1GWh'ye yükseltmişler). #Kontr, 2025'e kadarki toplam yatırımlarının %80'ini buraya ayırmış (iştirak olan Plan-S bu hesapta yok).

Yaptıkları yatırıma yakın bir ciro ve bunun 1/3'ü kadar Favök beklentileri var.

Yaptıkları yatırıma yakın bir ciro ve bunun 1/3'ü kadar Favök beklentileri var.

#Kontr, yatırım harcamalarının kabaca yarısını Favök'üyle finanse edebilir. Kalanı için finansman bulması zor olmaz. Plan-S içinse projeksiyon paylaşılmadı.

2021T cirosu 550m & Favök'ü 120mTL olan bir şirket $253m (3.4miaTL) eder mi diye soracaklar olabilir (2021T FD/Favök=29.5).

2021T cirosu 550m & Favök'ü 120mTL olan bir şirket $253m (3.4miaTL) eder mi diye soracaklar olabilir (2021T FD/Favök=29.5).

#Kontr'un ciro & Favök'ünün yıllık ort. büyüme oranları

2018-21 arasında(TL bazında) %110 & %132 oldu,

2021-26 arasında($ bazında, Plan-S hariç) %51 & %67 hedefleniyor.

+High tech şirketine dönüşüyor

+Controlix&Plan-S'yi 2024'te unicorn'laştırma hedefi var

2018-21 arasında(TL bazında) %110 & %132 oldu,

2021-26 arasında($ bazında, Plan-S hariç) %51 & %67 hedefleniyor.

+High tech şirketine dönüşüyor

+Controlix&Plan-S'yi 2024'te unicorn'laştırma hedefi var

https://twitter.com/cemoenal/status/1451891683029889028?s=20

Neticede 2 tweet önceki soruya her yatırımcı kendisi cevap vermeli

Bu konuda naçizane ekleyebileceklerim:

- Şu anda güzide borsamızda #Kontr gibi yüksek teknoloji projeleri geliştiren 2. bir şirket yok. Böyle şirketleri gelişimlerinin ilk evrelerindeyken fiyatlamak da kolay değil

Bu konuda naçizane ekleyebileceklerim:

- Şu anda güzide borsamızda #Kontr gibi yüksek teknoloji projeleri geliştiren 2. bir şirket yok. Böyle şirketleri gelişimlerinin ilk evrelerindeyken fiyatlamak da kolay değil

- 2021T FD/Favök 29.5 ama projeksiyonları tutarsa (ki şimdiye kadar tuttu), bakkal hesabıyla (ve Plan-S'nin verileri & olası ContrX/Plan-S halka arzları ihmal edilirse):

2026 Net Borç=~$160-170m

FD/Favök=~2.7

Böyle 1 şirket için olması beklenen çarpana göre 2026T PD'yi hesap edin

2026 Net Borç=~$160-170m

FD/Favök=~2.7

Böyle 1 şirket için olması beklenen çarpana göre 2026T PD'yi hesap edin

"O zaman #Kontr 1 yıl önce niye 6.90'dan açıldı ki?" sorusu da var.

Sami Bey, bir röportajda "Bizim istediğimiz fiyat daha yukarıdaydı, ama anlatamadık" mealinde bir şeyler söylemişti. Muhtemelen SPK şirketin büyüme hikayesini anlamadı ve daha yüksek fiyatlara onay vermedi.++

Sami Bey, bir röportajda "Bizim istediğimiz fiyat daha yukarıdaydı, ama anlatamadık" mealinde bir şeyler söylemişti. Muhtemelen SPK şirketin büyüme hikayesini anlamadı ve daha yüksek fiyatlara onay vermedi.++

Muhtemelen #Kontr, hem geliri büyümesinde kullanabilmek hem de ileride uluslararası finansman arayışlarını kolaylaştırabilmek için o fiyata rağmen halka arz edilmeyi kabul etti. Halka açık bir şirketin yurt dışı piyasadan kredi sağlamasıyla, açık olmayanınki arasında çok fark var

Her halükarda geçmişe değil, bugüne bile değil, ama #Kontr'un ilerideki yıllarda beklenen performansına yoğunlaşmakta ve o performansa göre fiyatın kaç olabileceğini speküle etmekte fayda var.

Kafalarda oluşabilecek bir başka soru işareti Plan-S'nin yatırım harcamaları ve bunun nasıl karşılanacağı olabilir(sunumlarda Plan-S yok).

Sami Bey 2021&22'de $30m gerektiğini (1/4'ünü #Kontr karşılayacak) söylemişti. Çok değil. Ama 2023'te artacaktır.

Sami Bey 2021&22'de $30m gerektiğini (1/4'ünü #Kontr karşılayacak) söylemişti. Çok değil. Ama 2023'te artacaktır.

https://twitter.com/cemoenal/status/1456616250881232907?s=20

Plan-S'nin harcamaları #Kontr için büyük değil.

Ama, Plan-S'nin %53'üne sahip olan Sami Bey'e bu yıl $15m, sonrası için de daha büyük miktarda finansman gerekecektir.

Kendi Kontr hisselerinin bir kısmını teminat vermesi/satması gerekebilir mi bilmiyorum.

Ama, Plan-S'nin %53'üne sahip olan Sami Bey'e bu yıl $15m, sonrası için de daha büyük miktarda finansman gerekecektir.

Kendi Kontr hisselerinin bir kısmını teminat vermesi/satması gerekebilir mi bilmiyorum.

https://twitter.com/cemoenal/status/1480139441025040388?s=20

#Kontr'un son açıklanan bağlı ortaklıklar ve iştirakler listesi aşağıda.

Bu listede henüz kuruluşları tamamlanmamış Rusya&Libya bağlı ortaklıkları yok.

Şu anda #Kontr'un bünyesinde faaliyetini sürdüren ioT ile uğraşan Controlix de listede yok (bilahare ABD'de şirketleştirilecek).

Bu listede henüz kuruluşları tamamlanmamış Rusya&Libya bağlı ortaklıkları yok.

Şu anda #Kontr'un bünyesinde faaliyetini sürdüren ioT ile uğraşan Controlix de listede yok (bilahare ABD'de şirketleştirilecek).

#Kontr tweetlerimde aşağıdaki uyarımı sık sık yineliyorum.

İyi bir haber geldiğinde hemen atlayıp kısa vadede kazanayım derken zararlı çıkmak daha olası.

Şirketin vizyon şahane, ama projeler uzun vadede gerçekleşecek.

Yatırım perspektifi uzun olmayanlara bol şanslar diliyorum🙄

İyi bir haber geldiğinde hemen atlayıp kısa vadede kazanayım derken zararlı çıkmak daha olası.

Şirketin vizyon şahane, ama projeler uzun vadede gerçekleşecek.

Yatırım perspektifi uzun olmayanlara bol şanslar diliyorum🙄

#Kontr'un iştiraki Plan-S'nin yapmayı hedeflediği şeyler için @FossaSys'nin twetleri incelenebilir.

Bu konuda TR'ye en yakın İngiltere'deydi. Bu 2 oldu.

Şimdilik Plan-S'den 1 gıdım öndeler.

Fossa, Plan-S'nin dahil olduğu LoRa Alliance'ın üyesi değil sanki.

Bu konuda TR'ye en yakın İngiltere'deydi. Bu 2 oldu.

Şimdilik Plan-S'den 1 gıdım öndeler.

Fossa, Plan-S'nin dahil olduğu LoRa Alliance'ın üyesi değil sanki.

https://twitter.com/Tmer66374875/status/1485593307141054467?s=20

#Kontr'un lityum pil fabrika temel atma töreni gerçekleşti.

"İç pazar dışında ihracat potansiyeli de yüksek olan tesis, hem Türkiye hem Avrupa’nın ilk LFP pil üretim tesisi konumunda."

dolubatarya.com/haber/kontrolm…

"İç pazar dışında ihracat potansiyeli de yüksek olan tesis, hem Türkiye hem Avrupa’nın ilk LFP pil üretim tesisi konumunda."

dolubatarya.com/haber/kontrolm…

#Kontr/Sami Bey, üretimin yarısının ihraç edileceğini söyledi.

Hayırlı olsun.

(Uyarı: Videoda Sanayi Bakanı'mızın yoğun propaganda ve yanlış bilgi içeren konuşması da var)

Hayırlı olsun.

(Uyarı: Videoda Sanayi Bakanı'mızın yoğun propaganda ve yanlış bilgi içeren konuşması da var)

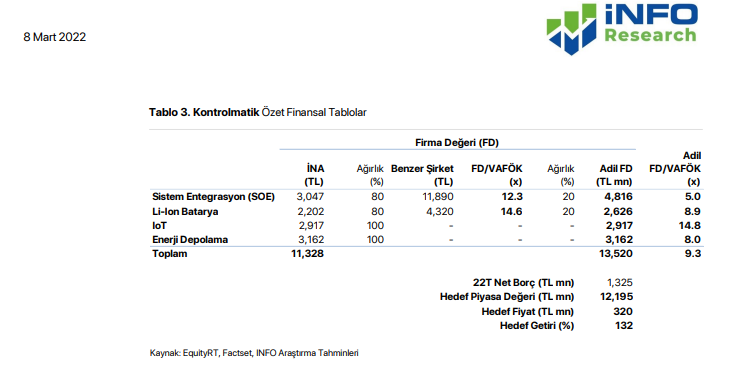

#Kontr için ilk defa bir araştırma raporu yayınlandı.

İnfo, 220TL'lik bir hedef vermiş. 23 sayfalık oldukça detaylı bir rapor. Henüz tamamını okuyamadım.

İnfo, 220TL'lik bir hedef vermiş. 23 sayfalık oldukça detaylı bir rapor. Henüz tamamını okuyamadım.

İnfo araştırma ekibinin ellerine sağlık, oldukça bilgilendirici bir rapor olmuş.

#Kontr'un sistem entegrasyonu, batarya ve İoT segmentleri için çok ayrıntı vermişler.

Progresiva'yı kısa geçmiş, Plan-S & robotik konularına hiç girmemişler.

#Kontr'un sistem entegrasyonu, batarya ve İoT segmentleri için çok ayrıntı vermişler.

Progresiva'yı kısa geçmiş, Plan-S & robotik konularına hiç girmemişler.

İnfo'nun #Kontr fiyatlamasına

- şirketin 5 Yıllık Kalkınma Planı'nda mütevavi bir şekilde yer alan Robotik,

- EPDK'ye lisans başvurusu yeni yapılan Progresiva,

- %25 iştirak olan Plan-S

hiç dahil edilmemiş,

Pomega içinse hedef kapasitesinin sadece 1/3'ü olan 1. Faz dahil edilmiş.

- şirketin 5 Yıllık Kalkınma Planı'nda mütevavi bir şekilde yer alan Robotik,

- EPDK'ye lisans başvurusu yeni yapılan Progresiva,

- %25 iştirak olan Plan-S

hiç dahil edilmemiş,

Pomega içinse hedef kapasitesinin sadece 1/3'ü olan 1. Faz dahil edilmiş.

➡️İnfo'nun #Kontr projeksiyonlarının aslında temkinli olduğu söylenebilir.

İNA'da UV büyüme oranı %10 alınmış. Başka şirketlerde agresif sayılabilecek bu oran Kontr için gene mütevazi sayılabilir(hem geçmiş yıllara hem de gelecek 5 yıl tahminine göre, 5 yıl+ da > %10 daha olası).

İNA'da UV büyüme oranı %10 alınmış. Başka şirketlerde agresif sayılabilecek bu oran Kontr için gene mütevazi sayılabilir(hem geçmiş yıllara hem de gelecek 5 yıl tahminine göre, 5 yıl+ da > %10 daha olası).

İnfo'nun #Kontr için hesapladığı BYBO(bileşik yıllık büyüme oranı; İngilazcasıyla CAGR) başka şirketleri kıskandıracak kadar yüksek. Ama aslında hesaba pek çok kalem dahil edilmediğinden gene temkinli kalmış.

Fiyat güncellemesi için bayağı potansiyel var🙂

Fiyat güncellemesi için bayağı potansiyel var🙂

Mesela İnfo'nun ciro için hesapladığı $ bazında %37'lik BYBO, 2021T=$70m & 2026T=$333m tahminlerinden yola çıkarak hesaplanmış.

#Kontr'un ciro için kendi projeksiyonları: 68 (Aralık sunumu) & 528 (Plan-S & Progresiva hariç)

Bu tahminlerle, Ciro BYBO($)=%51

#Kontr'un ciro için kendi projeksiyonları: 68 (Aralık sunumu) & 528 (Plan-S & Progresiva hariç)

Bu tahminlerle, Ciro BYBO($)=%51

https://twitter.com/cemoenal/status/1484940416428433412?s=20

Son tweet'in Türkçesi:

#Kontr'a göre, şirket, 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecekmiş. Bu hesaba da bir iştiraki ve bir de bağlı ortaklığı dahil değil.

İnfo ise başka şeyleri de dahil etmeyip biraz daha mütevazi büyüme oranları buluyor.

#Kontr'a göre, şirket, 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecekmiş. Bu hesaba da bir iştiraki ve bir de bağlı ortaklığı dahil değil.

İnfo ise başka şeyleri de dahil etmeyip biraz daha mütevazi büyüme oranları buluyor.

Daha 4 gün önce yazdığım uyarı tweet'ini buraya da ekleyeyim.

Kısa vade müneccim işi!

Kısa vade müneccim işi!

https://twitter.com/cemoenal/status/1484945411769053189?s=20

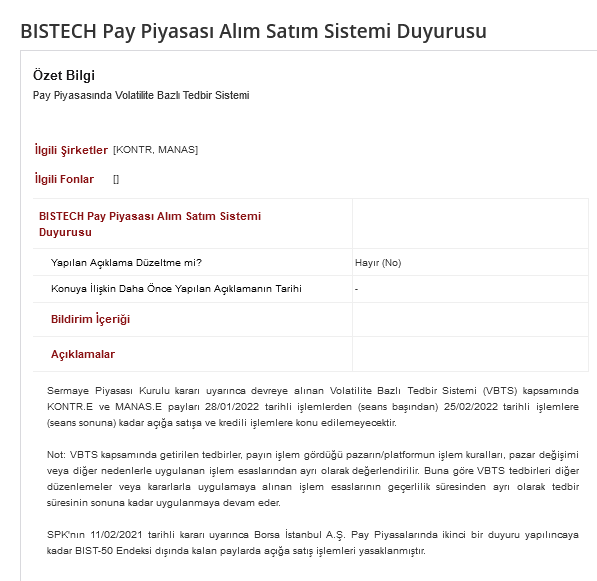

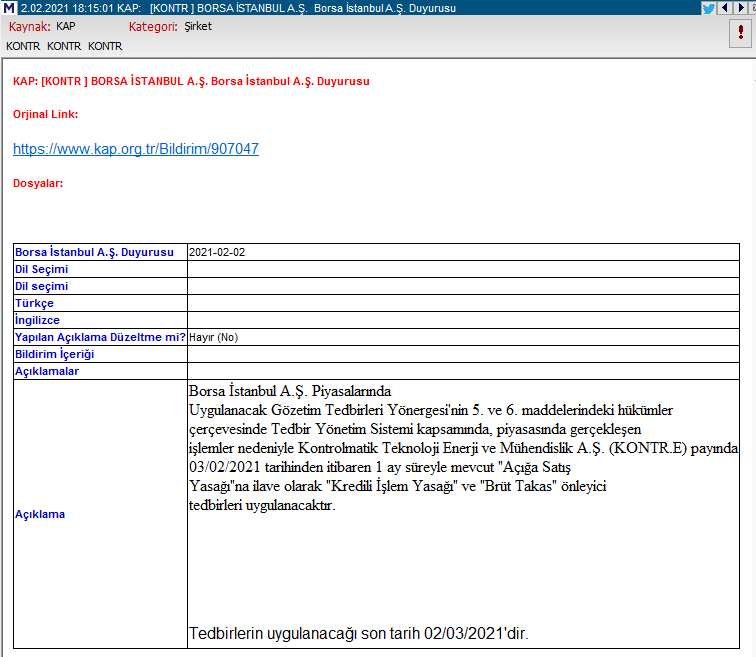

#Kontr için kredili işlem yasağı getirilmiş.

Bu getirilebilecek tedbirlerin en hafifi.

Daha ağır tedbirlerin dahi fiyata pek etki etmediği ilişikteki tweet ve devamında görülebilir.

ÖTE YANDAN, bir şey görmüşler ki tedbir getirilmiş.

Hayırlısı.

Bu getirilebilecek tedbirlerin en hafifi.

Daha ağır tedbirlerin dahi fiyata pek etki etmediği ilişikteki tweet ve devamında görülebilir.

ÖTE YANDAN, bir şey görmüşler ki tedbir getirilmiş.

Hayırlısı.

https://twitter.com/cemoenal/status/1441438941714976768?s=20

#Kontr için geçen sene Şubat başında 1 ay süreyle kredili işlem yasağı ve brüt takas tedbiri getirilmişti.

#Kontr/Sami Bey'in deminki Bbght röportajında konuşulanlar önceki röportajlarda/Aralık'taki yatırımcı sunumunda vardı(dolayısıyla flood'daki eski tweetlerde detayları var)

IoT için 40'a yakın sensör hazırmış(akıllı tarım/şehircilik vs). Hedefleri Controlix'i global oyuncu yapmak

IoT için 40'a yakın sensör hazırmış(akıllı tarım/şehircilik vs). Hedefleri Controlix'i global oyuncu yapmak

#Kontr/Progresiva enteresan(ve bence bayağı büyük bir potansiyel var). Benim anladığım, ürettikleri hücrelerin bir kısmını Silivri'de kuracakları depolama tesisinde kullanacaklar. Elektriği ucuzken depolayıp, yüksekken satacaklar. EPDK başvurusu bu amaçlı.

https://twitter.com/naciagbalfunc/status/1487033508900048904?s=20&t=X6iP4IhE6TWvhCXK934WJg

Yani #Kontr elektrik üretimiyle uğraşmayacak.

Cem Yılmaz hesabı "Burada üretilmiş var" deyip, muhtelif YES'lerde üretilen ama ihtiyaç olmaması nedeniyle şebekeye verilemeyen elektriği Silivri'de depolayıp sistemde arz eksikliği oluştuğunda satacak. Kontrolörler arbitrajcı olacak!

Cem Yılmaz hesabı "Burada üretilmiş var" deyip, muhtelif YES'lerde üretilen ama ihtiyaç olmaması nedeniyle şebekeye verilemeyen elektriği Silivri'de depolayıp sistemde arz eksikliği oluştuğunda satacak. Kontrolörler arbitrajcı olacak!

Tabii Kontrolmatik'te mevzu çok olunca, herhalde benim sorularıma zaman kalmadı.

Kontrolmatik röportajlarının biraz daha uzun tutulması lazım.

Kontrolmatik röportajlarının biraz daha uzun tutulması lazım.

https://twitter.com/cemoenal/status/1487019633928515585?s=20&t=b9T4-ITBwOWb_eijTOKdwg

#Kontr/Progresiva için enteresan bir şirket demiştim.

Birkaç gündür EPDK'nin sitesinde lisans başvurusuyla ilgili bilgileri kontrol etmeye çalışıyordum

Ama herhal yarışmaya İsviçre'den katıldığım için belki de stratejik olarak görülen EPDK sitesine ulaşamıyorum.

VPN de kâr etmedi

Birkaç gündür EPDK'nin sitesinde lisans başvurusuyla ilgili bilgileri kontrol etmeye çalışıyordum

Ama herhal yarışmaya İsviçre'den katıldığım için belki de stratejik olarak görülen EPDK sitesine ulaşamıyorum.

VPN de kâr etmedi

#Kontr/Progresiva boruyla uğraşmıyor

İnş. TR'nin ilk elektrik depolama tesisini kuracak &enerji piyasasında verimliliği artıracak

YES'lerin atıl elektriğini alıp tüketim yüksek olduğunda satacak. Gece/gündüz fiyat farkları çok yüksek.

Yatırım bedeli $250m!

aa.com.tr/tr/gundem/turk…

İnş. TR'nin ilk elektrik depolama tesisini kuracak &enerji piyasasında verimliliği artıracak

YES'lerin atıl elektriğini alıp tüketim yüksek olduğunda satacak. Gece/gündüz fiyat farkları çok yüksek.

Yatırım bedeli $250m!

aa.com.tr/tr/gundem/turk…

#Kontr, €1.2m'lik yeni bir iş almış.

#Kontr'dan €5.2m'lik yeni bir iş ilişkisi.

#Kontr, 16-20 konsolidasyonundan sonra 108'e kadar çıkıp, 45'e kadar düştü.

Büyüme hikayesi yukarı yönlü hareketleri, hızlı çıkışlar ise aşağı yönlü hareketleri körüklüyor.

Volatiliteyi kaldıramayacak olanların, pozisyonlarını buna göre ayarlamaları lazım.

Büyüme hikayesi yukarı yönlü hareketleri, hızlı çıkışlar ise aşağı yönlü hareketleri körüklüyor.

Volatiliteyi kaldıramayacak olanların, pozisyonlarını buna göre ayarlamaları lazım.

https://twitter.com/ahin53368831/status/1488088387458371586?s=20&t=lt1mkAfW7GLenCS0mcHPWA

Platin dergisinin #Kontr/Sami Bey ile yaptığı röportaj.

Pek yeni bilgi yok, ama konuya aşina olmayanlar için Pomega ve Progresiva'yla ilgili özet bilgiler var.

Sami Bey, hadiseyi Avrupa'nın Yeşil Mutabakat eylem planı çerçevesinden de yaklaşmış.

platinonline.com/enerji/kontrol…

Pek yeni bilgi yok, ama konuya aşina olmayanlar için Pomega ve Progresiva'yla ilgili özet bilgiler var.

Sami Bey, hadiseyi Avrupa'nın Yeşil Mutabakat eylem planı çerçevesinden de yaklaşmış.

platinonline.com/enerji/kontrol…

Dünya'daki Sami Bey röportajı (Platin'dekinden farklı bilgi yok).

Bu kadar #Kontr haberi yapılmasını şüpheli bulanlar var.

Avrupa'nın ilk LiFeP temelli bateri fabrikası, TR'nin ilk depolama tesisi lisans başvurusu haber yapılmayacak da ne haber yapılacak?

dunya.com/sirketler/kont…

Bu kadar #Kontr haberi yapılmasını şüpheli bulanlar var.

Avrupa'nın ilk LiFeP temelli bateri fabrikası, TR'nin ilk depolama tesisi lisans başvurusu haber yapılmayacak da ne haber yapılacak?

dunya.com/sirketler/kont…

Bazen hızlı yazarken Türkçe kazaları yaşıyorum.

Ortaya İngilazca ile karışık bir şekilde "batarya fabrikası" yerine "bateri fabrikası" demişim, haha.

Kontr, şimdilik davul üretimine başlamıyor. Aman bir yanlış anlaşma olmasın😄

Düzeltir, özür dilerim.

Ortaya İngilazca ile karışık bir şekilde "batarya fabrikası" yerine "bateri fabrikası" demişim, haha.

Kontr, şimdilik davul üretimine başlamıyor. Aman bir yanlış anlaşma olmasın😄

Düzeltir, özür dilerim.

Ekotürk'teki deminki yayında Sami Bey uzun bir süre Pomega'nın ürünlerini anlattı. Sonra da kısaca Progresiva, Controlix, robotik ve Plan-S'deki dakika&skorları verdi.

Tamamı eski #Kontr tweetlerimde var, tekrar özetlemiyorum.

Tamamı eski #Kontr tweetlerimde var, tekrar özetlemiyorum.

Haberdeki 1.5miaTL'lik 2022 ciro hedefi, #Kontr'un son yatırımcı sunumundaki $148m'lik (14 gibi ort. kur ile 2.1miaTL) ciro projeksiyonuyla çelişiyor.

~550mTL'lik 2021 cirosunu, 1 yılda 1.5miaTL'ye yükseltmek de etkileyici tabii, gene de $148m ayrı güzeldi

~550mTL'lik 2021 cirosunu, 1 yılda 1.5miaTL'ye yükseltmek de etkileyici tabii, gene de $148m ayrı güzeldi

https://twitter.com/sefa_toptan1/status/1488803521919135748?s=20&t=iNg4r1ESnydiD3ZFKlL69A

#Kontr'un Yatırımcı İlişkileri'nden gelen cevaba göre 2022 hedeflerinde bir değişiklik yokmuş.

Hayırlısı.

Zaten 4Ç21 finansallarının açıklanması yakın. O zaman yeni bir Yatırımcı Sunumu'nda dakika&skoru görürüz.

(Not: Tablo BBG'den, tarihler kesin değil)

Hayırlısı.

Zaten 4Ç21 finansallarının açıklanması yakın. O zaman yeni bir Yatırımcı Sunumu'nda dakika&skoru görürüz.

(Not: Tablo BBG'den, tarihler kesin değil)

https://twitter.com/Taylan59760089/status/1489244401624780803?s=20&t=z4nO2-tT6sbieygWkRhLoA

Meraklısı için bir gözlem:

Osmanlı Portföy Birinci Hisse Fonu, Ağustos'ta portföye dahil ettiği #Kontr'dan Ocak'ta çıkmış.

Fonun 31.08.21'deki büyüklüğü 185m TL imiş. O ayın ağırlıklı ort fiyatı olan 58.24'ten aldığı varsayımıyla, ~30K lot almış olmalı.

Osmanlı Portföy Birinci Hisse Fonu, Ağustos'ta portföye dahil ettiği #Kontr'dan Ocak'ta çıkmış.

Fonun 31.08.21'deki büyüklüğü 185m TL imiş. O ayın ağırlıklı ort fiyatı olan 58.24'ten aldığı varsayımıyla, ~30K lot almış olmalı.

https://twitter.com/FonTakip/status/1455977732291051527?s=20&t=Wb7HBbWZZ4RMF2Ego1RqSQ

#Kontr, 11.8m TL bedelli yeni bir iş almış.

#Kontr ve #Escar, 20m TL sermayeli "Elektrikli araç kiralama ve paylaşım teknolojileri" konusunda faaliyette bulunacak Mint Elektrikli Araç Teknolojileri AŞ'yi kuruyorlarmış.

Payları %40-%40, Geri kalan %20'nin sahiplari açıklanmamış.

(Şekil1-a Kontr'un, Ş1-b Escar'ın açıklaması)

Payları %40-%40, Geri kalan %20'nin sahiplari açıklanmamış.

(Şekil1-a Kontr'un, Ş1-b Escar'ın açıklaması)

#Kontr, ABD'de %100'ü kendisine ait bir şirket kuruyormuş.

Bu şirketin, ABD'de 2022'de şirketleştirilecek Controlix ile ilgili olduğunu sanmıyorum.

CEO'nun inşaat/taahhüt/enerjideki deneyimlerine bakarak, Kontr'un ABD'de de EPC ihalelerine gireceğini tahmin ediyorum.

Hayırlısı.

Bu şirketin, ABD'de 2022'de şirketleştirilecek Controlix ile ilgili olduğunu sanmıyorum.

CEO'nun inşaat/taahhüt/enerjideki deneyimlerine bakarak, Kontr'un ABD'de de EPC ihalelerine gireceğini tahmin ediyorum.

Hayırlısı.

#Kontr, %100 bağlı ortaklığı Pomega bünyesinde gerçekleştirilecek olan Batarya Hücresi & Enerji Depo. Sis. yatırımının 1. Fazı kapsamında, $45m tutarında 10 yıl vadeli kredi sözleşmesinin bugün imzalandığını açıklamış.

Hayırlı olsun.

Piyasa tepkisi de tuhaf! Bu zaten biliniyordu.

Hayırlı olsun.

Piyasa tepkisi de tuhaf! Bu zaten biliniyordu.

Bu sıralar çok fazla "#Kontr buralardan alınır/satılır mı" soruları geliyor. Bunlara cevap vermem mümkün değil

Dakika&skor tespiti yapayım.

Yatırımcıların kafalarına farklı aşamalarda 4 soru takıldı

1. "Patronlar şirketlerini tanımıyorlar mı ki 6.90'dan açılmayı kabul ettiler?"

Dakika&skor tespiti yapayım.

Yatırımcıların kafalarına farklı aşamalarda 4 soru takıldı

1. "Patronlar şirketlerini tanımıyorlar mı ki 6.90'dan açılmayı kabul ettiler?"

6.90 fiyatını beğenmeyip #Kontr'u o sırada arz etmeselerdi, 2021'de aldıkları EPC işlerinin belki yarısını unutmaları gerekirdi. Ayrıca high-tech projeleri birkaç yıllığına ertelemeleri gerekebilirdi (ve belki de o alanlara başkaları girerdi).

https://twitter.com/cemoenal/status/1484942132473483270?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

2. "#Kontr'dan bir ton yeni proje/yatırım haberi geliyor. Bunlar gerçek mi?"

-K. Kazan'daki fabrikada elektromekanik imalatlar, mobil trafo merkezleri, hibrit konteyner üretimi başladı

-Polatlı'da LiFePO4 temelli hücre & arkadaşlarının üretileceği tesisin 1. fazının temeli atıldı

-K. Kazan'daki fabrikada elektromekanik imalatlar, mobil trafo merkezleri, hibrit konteyner üretimi başladı

-Polatlı'da LiFePO4 temelli hücre & arkadaşlarının üretileceği tesisin 1. fazının temeli atıldı

-Progresiva, TR'nin ilk enerji depolama tesisi için EPDK'ye başvuru yaptı. YES'lerin NŞA çöpe gidecek elektriğini depolayıp sistemde ihtiyaç olduğunda satacak. Detaylar henüz açıklanmadı, ama $250m yatırım öngörürülüyor (OK, bu sadece başvuru).

#Kontr

#Kontr

https://twitter.com/cemoenal/status/1487037421149687808?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

-Uydu teknolojileriyle uğraşacak %25 iştirak Plan-S kuruldu. 2022'de 3 uydunun alçak yörüngeye gönderilmesi için SpaceX ile anlaşıldı. SpaceX ile zevk olsun diye de anlaşmış olabilirler tabii (Musk ile asansörde dans fantazisi!)😄

#Kontr

#Kontr

https://twitter.com/cemoenal/status/1456305378384302083?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

Bunlar #Kontr'un şu ana kadar start verdiği yatırımlar. Ayrıca, şimdilik şirket bünyesinde takılan Controlix ya da araştırmaları devam eden robotik var. Escar ile %40-%40 ortaklaşa kurulacak olan Mint Elektrikli Araç Teknolojileri var.

Muhtemelen başka projeleri de olabilir.

Muhtemelen başka projeleri de olabilir.

3. "OK, diyelim ki yatırımlar gerçek. Peki #Kontr bu kadar yatırımı nasıl finanse edecek?"

Pomega'nın 1. fazının maliyetini sunumlardaki gibi $60m kabul edersek, $45m kredi, %75/25 borç/özkaynak yapar (İnfo'nun yazdığı $55m'lik 1. fazı kabul etsek %81/19).

Biz sunumu esas alalım

Pomega'nın 1. fazının maliyetini sunumlardaki gibi $60m kabul edersek, $45m kredi, %75/25 borç/özkaynak yapar (İnfo'nun yazdığı $55m'lik 1. fazı kabul etsek %81/19).

Biz sunumu esas alalım

#Kontr'un potadaki yatırımları ($m):

•Pomega 60+120 (2&3 2023&2024'te)

•Progresiva 250 (belki bu da birkaç fazlıdır ve bilahare başlanacaktır)

•Plan-S %25 x 30 + ? (Plan-S'nin 2022'deki yatırımı $30m+ gibi. Sonrası ?)

•Controlix 3-4 /y

•Robotik 2-3 /y

•EPC 4-5 /y

•Mint ?

•Pomega 60+120 (2&3 2023&2024'te)

•Progresiva 250 (belki bu da birkaç fazlıdır ve bilahare başlanacaktır)

•Plan-S %25 x 30 + ? (Plan-S'nin 2022'deki yatırımı $30m+ gibi. Sonrası ?)

•Controlix 3-4 /y

•Robotik 2-3 /y

•EPC 4-5 /y

•Mint ?

Aşağıdaki plan Aralık'taki 3Ç21 sunumundan (Progresiva, Plan-S, Mint yok).

Progresiva'yı da katarsak, 2023'te (ve de 2024'te) $150-160m yatırım yapılacak.

%25 özsermayeyle ~$40m gerekecek. Hayırlısıyla o kadar Favök olacak gibi görünüyor.

Gene de yeni sunuma bakmak lazım.

Progresiva'yı da katarsak, 2023'te (ve de 2024'te) $150-160m yatırım yapılacak.

%25 özsermayeyle ~$40m gerekecek. Hayırlısıyla o kadar Favök olacak gibi görünüyor.

Gene de yeni sunuma bakmak lazım.

4. "#Koıntr'un fiyatı hala mantıklı mı?"

Bu soruya herkes kendi analizini yaparak cevap vermeli.

Şirket, kendi projeksiyonlarına göre 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecek.

Hikayesi var. High-tech. Satışlar $ cinsi. Tahsilat sorunu yok.

Bu soruya herkes kendi analizini yaparak cevap vermeli.

Şirket, kendi projeksiyonlarına göre 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecek.

Hikayesi var. High-tech. Satışlar $ cinsi. Tahsilat sorunu yok.

"Bütün bunlar güzel, ama #Kontr'un 2021T FD/Favök=42"

(sonraki yıllar artan Favökle düşüyor)

Doğru. Bugün değil, gelecek fiyatlanıyor.

Kantarın topuzu kaçmış mıdır herkes kendisi bakmalı.

İnfo'nun raporu iyi bir başlangıç (tamamını okumanızı öneririm).

(sonraki yıllar artan Favökle düşüyor)

Doğru. Bugün değil, gelecek fiyatlanıyor.

Kantarın topuzu kaçmış mıdır herkes kendisi bakmalı.

İnfo'nun raporu iyi bir başlangıç (tamamını okumanızı öneririm).

https://twitter.com/cemoenal/status/1486315027791552520?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

Gene işin çokunu çıkartıp lafı uzattım, pardon

1.&2. soruyu geçtiyseniz 3.&4.yü düşünün. Geçmediyseniz zaten zaman harcamanıza gerek yok.

#Kontr'un yatırım harcamaları&finansmanıyla ilgili biraz daha fazla bilgi vermesinde fayda var

Gerçi sorun görselerdi yeni işlere girmezlerdi

1.&2. soruyu geçtiyseniz 3.&4.yü düşünün. Geçmediyseniz zaten zaman harcamanıza gerek yok.

#Kontr'un yatırım harcamaları&finansmanıyla ilgili biraz daha fazla bilgi vermesinde fayda var

Gerçi sorun görselerdi yeni işlere girmezlerdi

#Kontr'un büyüme hikayesi⬆️yönlü riskleri, hızlı çıkışlar ise⬇️yönlü riskleri artırıyor.

16-20 konsolidasyonu sonrası 108'e çıkıp, 45'e düştü. Benzeri gene olabilir(olur demiyorum)

Şirketi beğenenlerin ayaklarını yorganlarına göre uzatlamalarında fayda var

16-20 konsolidasyonu sonrası 108'e çıkıp, 45'e düştü. Benzeri gene olabilir(olur demiyorum)

Şirketi beğenenlerin ayaklarını yorganlarına göre uzatlamalarında fayda var

https://twitter.com/cemoenal/status/1484945411769053189?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

#Kontr'un ana ortaklarının toplamda 4m lotu borsa işlem gören tipe dönüştürülmüş.

Nedeni bu hisselerin 1kredinin teminatı için kullanılacak olması da olabilir. Yani illa da borsa da satılacağı anlamına gelmez. O durumda da 4m lotun nitelikli yatırımcıya satılması daha muhtemeldir

Nedeni bu hisselerin 1kredinin teminatı için kullanılacak olması da olabilir. Yani illa da borsa da satılacağı anlamına gelmez. O durumda da 4m lotun nitelikli yatırımcıya satılması daha muhtemeldir

#Kontr, bedelli yapar mı soruları geliyor.

Düşüncelerimi yazayım.

1) Kontr'un kayıtlı ser tavanı 150m TL. Nakdi artırımla kayıtlı sermaye tavanı aşılamaz. Sermaye, %294 bedelli artırılarak 150m yapılabilir. Kuponlar 1 TL yerine mesela 4'ten kullandırılırsa(tabii SPK onayı gerek):

Düşüncelerimi yazayım.

1) Kontr'un kayıtlı ser tavanı 150m TL. Nakdi artırımla kayıtlı sermaye tavanı aşılamaz. Sermaye, %294 bedelli artırılarak 150m yapılabilir. Kuponlar 1 TL yerine mesela 4'ten kullandırılırsa(tabii SPK onayı gerek):

#Kontr'a girecek para

112 x 4 = 448m TL olur.

Bunun %75'ini ana ortakların vermesi gerekir. Olmaz mı, olabilir. Fazlası, önce ana ortakları zorlar.

2) 100 küsürden işlem gören bir hissede hisse başı 4 TL vermek tepki toplar mı? Bence toplamaz, neticede devasa yatırımlar geliyor.

112 x 4 = 448m TL olur.

Bunun %75'ini ana ortakların vermesi gerekir. Olmaz mı, olabilir. Fazlası, önce ana ortakları zorlar.

2) 100 küsürden işlem gören bir hissede hisse başı 4 TL vermek tepki toplar mı? Bence toplamaz, neticede devasa yatırımlar geliyor.

3) Öte yandan, #Kontr'un yatırımlarırın özkaynağını sağlamak için bedelliden çok daha kolay bir yolu var (ki bu özkaynağın şimdilik bir aciliyeti de yok).

Şimdi değil ama hayırlısıyla Pomega'da üretim başlayınca ve/veya Progresiva'ya EPDK'den elektrik depolama lisansı çıkınca ++

Şimdi değil ama hayırlısıyla Pomega'da üretim başlayınca ve/veya Progresiva'ya EPDK'den elektrik depolama lisansı çıkınca ++

muhtemelen daha yukarıda bir fiyattan tahsisli sermaye artırımı yapmak. Sermayeyi mesela %10 artırıp nitelikli yatırımcılara satsalar, #Kontr'a ~500-600m TL girebilir.

Özetle bedelliye gerek yok, ama olursa da düzgün bir bilgilendirmeyle sorun çıkmaz. Tahsisli ise çok daha kolay

Özetle bedelliye gerek yok, ama olursa da düzgün bir bilgilendirmeyle sorun çıkmaz. Tahsisli ise çok daha kolay

Doğru. Belirttiğiniz vakada, Q Yat, Quagr hisselerini borsada işlem görebilir kategoriye dönüştürmek için SPK'ye başvurmuş ve sonra da SPK'nin talebi üzerine niyetini açık etmişti.

SPK, ek açıklama isterse #Kontr'un hakim ortaklarının niyeti anlaşılabilir.

SPK, ek açıklama isterse #Kontr'un hakim ortaklarının niyeti anlaşılabilir.

https://twitter.com/Hisseyatirimci1/status/1494711401524477960?s=20&t=SmPUr9EViAPQqmrigWN5vg

Ben seans içinde hızlıca yazarken "4m lot borsa işlem gören tipe dönüştürülmüş" demişim. Ama aslında işlem gören tipe dönüştürülmesi için SPK'ye başvurulmuş.

Daha top ortada. Tabii, öyle ya da böyle SPK, #Kontr'un hakim ortaklarına bu izni verir. Bu tartışmaya açık bir konu değil

Daha top ortada. Tabii, öyle ya da böyle SPK, #Kontr'un hakim ortaklarına bu izni verir. Bu tartışmaya açık bir konu değil

Plan-S'nin finansman gereksinimleri nedeniyle #Kontr'un hakim ortaklarından Sami Bey'in "hisselerinin 1 kısmını teminat vermesi/satması" gerekebileceğini 22 Ocak'ta yazmıştım.

Sami Bey hisse oranını azaltırsa, diğer hakim ortak da azaltmayı tercih edebilir

Sami Bey hisse oranını azaltırsa, diğer hakim ortak da azaltmayı tercih edebilir

https://twitter.com/cemoenal/status/1484944517522415626?s=20&t=OhriESsuFXT_qhqaUYsXzw

Dünden beri çok sayıda #Kontr sorusu geliyor.

Kontr'la ilgilenmeyen arkadaşlardan timeline'ları biraz daha meşgul edeceğim için peşinen özür dileyerek, sorulara topluca cevap vermek istiyorum.

Kontr'la ilgilenmeyen arkadaşlardan timeline'ları biraz daha meşgul edeceğim için peşinen özür dileyerek, sorulara topluca cevap vermek istiyorum.

#Kontr için kafalarda 4 soru vardı:

1. Patronlar neden 6.90'dan açılmayı kabul ettiler?

2. Yeni yatırım haberleri gerçek mi?

3. Bu kadar yatırım finanse edebilecek mi?

4. Fiyat hala mantıklı mı?

Bu soruları linkteki 13 tweet'te incelemeye çalışmıştım:

1. Patronlar neden 6.90'dan açılmayı kabul ettiler?

2. Yeni yatırım haberleri gerçek mi?

3. Bu kadar yatırım finanse edebilecek mi?

4. Fiyat hala mantıklı mı?

Bu soruları linkteki 13 tweet'te incelemeye çalışmıştım:

https://twitter.com/cemoenal/status/1491476541208944648?s=20&t=ihMyLllGNdTTxINQUrX0-Q

#Kontr'la ilgili bu sorulara dün itibarıyla 4 yeni soru daha eklendi:

1. 4m lot neden dönüştürülüyor?

2. Bedelli olur mu?

3. Güreşe Ardyz stiliyle mi devam edilecek?

4. Borsada satış yapılırsa ne olur?

İlk iki soruyla ilgili düşüncelerimi dün yazmıştım:

1. 4m lot neden dönüştürülüyor?

2. Bedelli olur mu?

3. Güreşe Ardyz stiliyle mi devam edilecek?

4. Borsada satış yapılırsa ne olur?

İlk iki soruyla ilgili düşüncelerimi dün yazmıştım:

https://twitter.com/cemoenal/status/1494684635254636550?s=20&t=ihMyLllGNdTTxINQUrX0-Q

#Kontr'daki dünkü gelişme bence Ardyz vakasından farklı.

Ardyz'de patronun sadece %25 hissesi varken, imtiyazlar sayesinde şirketin kontrolünü elinde tutabiliyor.

Kontr ise imtiyazlı hisselerin olmadığı nadir şirketlerimizden. Yani borsadaki olası satışların bir limiti var.

Ardyz'de patronun sadece %25 hissesi varken, imtiyazlar sayesinde şirketin kontrolünü elinde tutabiliyor.

Kontr ise imtiyazlı hisselerin olmadığı nadir şirketlerimizden. Yani borsadaki olası satışların bir limiti var.

Ardyz'de ek satış dahil halka arz miktarı sermayenin %39'u kadardı (#Kontr'da ~%24).

Ardyz'de patron 6 ayda 5 partide sermayenin ~%36'sını daha sattı. Buradan gelen nakti ne yaptı ya da ihtiyacı neydi bilemiyoruz. Kontr'da ise ihtiyaç belli (Sami Bey'in Plan-S'deki %53'lük payı).

Ardyz'de patron 6 ayda 5 partide sermayenin ~%36'sını daha sattı. Buradan gelen nakti ne yaptı ya da ihtiyacı neydi bilemiyoruz. Kontr'da ise ihtiyaç belli (Sami Bey'in Plan-S'deki %53'lük payı).

Neticede, #Kontr'da olası satışın rasyonel bir gerekçesi var denebilir. Yeter ki Ardyz'deki gibi olayın çoku çıkmasın (gerçi imtiyazın olmaması nedeniyle bu olasılık zaten düşük).

Borsada satış yapılırsa, daha sonra gelebilecek yeni hisse satış haberlerine karşı uyanık olunmalı.

Borsada satış yapılırsa, daha sonra gelebilecek yeni hisse satış haberlerine karşı uyanık olunmalı.

Peki bu 4m lot borsada satılırsa etkisi ne olabilir?

(Tabii miktar 4m mi olur, daha az mı olur bilmiyoruz)

Bu olası satış, #Kontr'un iş performansıyla ilişkili değil. Dolayısıyla UV yatırımcısını etkileyecek bir konu da değil. Hisse düşer çıkar, neticede varacağı yere gene varır

(Tabii miktar 4m mi olur, daha az mı olur bilmiyoruz)

Bu olası satış, #Kontr'un iş performansıyla ilişkili değil. Dolayısıyla UV yatırımcısını etkileyecek bir konu da değil. Hisse düşer çıkar, neticede varacağı yere gene varır

4m lot #Kontr'un tamamı satışa konu edilecekse, bu oldukça büyük bir satış olur.

Böyle 1 durumda SPK onayına kadar yurt dışı/içi olası yatırımcılarla görüşülür.

Müşteri bulunursa, bence fiyat kısa bir süre düşer & işlem tamamlanınca normale döner. Bulunmazsa, süreç sancılı geçer.

Böyle 1 durumda SPK onayına kadar yurt dışı/içi olası yatırımcılarla görüşülür.

Müşteri bulunursa, bence fiyat kısa bir süre düşer & işlem tamamlanınca normale döner. Bulunmazsa, süreç sancılı geçer.

Bu 4 m lot #Kontr'un borsada satılıp satılmayacağıyla ilgili de birkaç soru geldi

Doğal olarak hiçbir fikrim yok. Ama illa ki bir tahmin yapmam gerekseydi, satış olasılığının 22 Ocak'ta yazdığım tweet nedeniyle biraz daha yüksek olduğunu söylerdim(tabii tamamen şahsi sallamamdır)

Doğal olarak hiçbir fikrim yok. Ama illa ki bir tahmin yapmam gerekseydi, satış olasılığının 22 Ocak'ta yazdığım tweet nedeniyle biraz daha yüksek olduğunu söylerdim(tabii tamamen şahsi sallamamdır)

#Kontr yatırımcılarının yapmaları gereken şey, önceki haftaki 4 ve cuma günkü 4 soruyu kendilerine sormak.

Açıklamaları kendilerini tatmin ediyorsa, UV yatırıma devam etmelerinde kafa rahatlığı açısından bir sorun yoktur. Etmiyorsa, pozisyon azaltmak/kapatmakta fayda olabilir.

Açıklamaları kendilerini tatmin ediyorsa, UV yatırıma devam etmelerinde kafa rahatlığı açısından bir sorun yoktur. Etmiyorsa, pozisyon azaltmak/kapatmakta fayda olabilir.

Önceki tweetlerimde benzer uyarıları birkaç kez yaptım. Kredili pozisyon taşımayın. Ufak fiyat hareketinde bile panik olup oyundan düşme ihtimali artar. Büyük hareketlerde ocak söner

Sizi rahatsız etmeyecek kadar pozisyon taşıyın. O zaman fiyat dalgalanmaları sizi daha az etkiler

Sizi rahatsız etmeyecek kadar pozisyon taşıyın. O zaman fiyat dalgalanmaları sizi daha az etkiler

Nitekim, #Kontr/Sami Bey'den açıklama geldi.

Yaklaşımı güzel ve yatırımcı dostu tarzında. Bundan da şüphelenenler olabilir. Yerinde şüphe iyidir, ama yerli yersiz her şeyden şüphelenmenin de portföye bir katkısı olmaz.

Hayırlısı demek lazım.

Yaklaşımı güzel ve yatırımcı dostu tarzında. Bundan da şüphelenenler olabilir. Yerinde şüphe iyidir, ama yerli yersiz her şeyden şüphelenmenin de portföye bir katkısı olmaz.

Hayırlısı demek lazım.

https://twitter.com/SamiAslanhan/status/1495103340119834630?s=20&t=6EVS4SRsUTMEjUrrtLJaoA

Bence #Kontr/Sami Bey'in deminki tweet'leri bu soruya doğrudan bir cevap vermiyor. Yatırımcı dostu olduğunu gösteren pek çok sözünün yanı sıra "Yatırımcılarımızı üzecek veya mağdur edecek bir aksiyon almam"ı bu şekilde yorumlamak mümkün müdür bilmiyorum.

https://twitter.com/behram063/status/1495109665021124609?s=20&t=Ml7ACQcYLkNAySplorFalg

Bence satış olsa bile UV'de bir önemi yok(farklı düşünenler olabilir tabii ki).

"Asels'in şu iştiraki ya da Baykar borsaya gelse ne güzel olur" diyen bir güruh var

İşte belki de gelmişi zaten borsada var. O şirketlerin borsaya hangi oranlardan açılacaklarını sanıyorlar ki?

#Kontr

"Asels'in şu iştiraki ya da Baykar borsaya gelse ne güzel olur" diyen bir güruh var

İşte belki de gelmişi zaten borsada var. O şirketlerin borsaya hangi oranlardan açılacaklarını sanıyorlar ki?

#Kontr

#Kontr, under control🙂