$SQQQ & $USMV; Una estrategia pulverizadora de índices y con fiabilidad de largo plazo.

*Mantengo posiciones de largo plazo sobre esta estrategia. No la estoy recomendando para invertir en ella.

Abro 🧵

#TRMX @BMVMercados @BIVAMX

*Mantengo posiciones de largo plazo sobre esta estrategia. No la estoy recomendando para invertir en ella.

Abro 🧵

#TRMX @BMVMercados @BIVAMX

@BMVMercados @BIVAMX Composición de la estrategia:

68% Short de $SQQQ

28% Long de $USMV

4% Long Puts de $QQQ

La idea principal de la estrategia es obtener resultados que superen al índice principal, sin drawdowns muy grandes y sin sumar mucha más desviación estándar y mejorando el riesgo ajustado.

68% Short de $SQQQ

28% Long de $USMV

4% Long Puts de $QQQ

La idea principal de la estrategia es obtener resultados que superen al índice principal, sin drawdowns muy grandes y sin sumar mucha más desviación estándar y mejorando el riesgo ajustado.

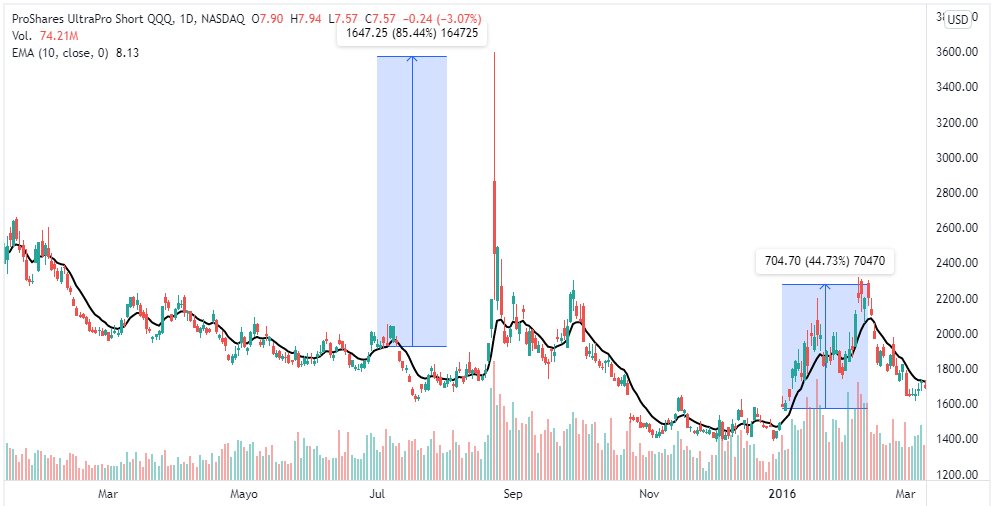

@BMVMercados @BIVAMX ¿Por qué short SQQQ en vez de long TQQQ?

Aritmética pura; un mercado en sideways te deja fuera de juego por al naturaleza de los ETF's inversos, que tienden a 0 en el largo plazo.

Vean la comparativa de un mercado lateral volátil, qué pasa con TQQQ, SQQQ y QQQ.

Aritmética pura; un mercado en sideways te deja fuera de juego por al naturaleza de los ETF's inversos, que tienden a 0 en el largo plazo.

Vean la comparativa de un mercado lateral volátil, qué pasa con TQQQ, SQQQ y QQQ.

Por eso en el 2018 el TQQQ tuvo un performance negativo y en ese mismo año, el performance del SQQQ también pese a la lateralidad del año.

Ahora:la estrategia rebalancea el portafolio cada 6M: 1 de En y 1 de Jul. En el caso de $SQQQ,vuelve a abrir el short al nuevo precio y lo mismo en $USMV

Los puts del QQQ sirven como cobertura ante un drawdown mayor y cubren el 60% del portafolio;casi el 100% de la pos de $SQQQ

Los puts del QQQ sirven como cobertura ante un drawdown mayor y cubren el 60% del portafolio;casi el 100% de la pos de $SQQQ

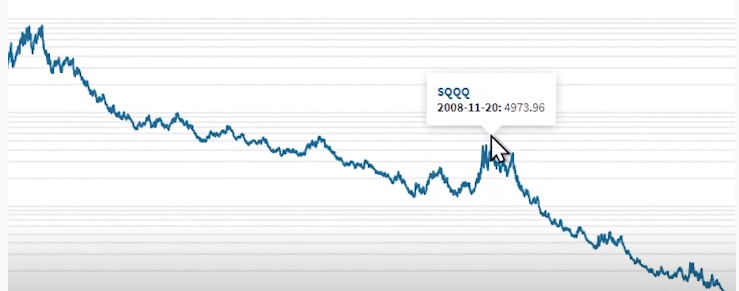

El ddown + fuerte de la estrategia en el backtest disponible desde 2012,fue en 2018. El QQQ baja un 20%. El rebalanceo último fue en jul y así le va al $SQQQ teniendo una pérdida de -44.15%

Los puts mantienen el golpe de $SQQQ y ese 4% del portafolio se convierte en un 18%

Los puts mantienen el golpe de $SQQQ y ese 4% del portafolio se convierte en un 18%

El siguiente drawdown de cuidado fue en 2015, el día del fast crash del 24 de agosto con China ralentizándose y una apertura de -10% de todos los índices.

SQQQ llega a subir hasta 85% y los puts vuelven a cubrir el portafolio; el ddown no llega a ser más de 9%

SQQQ llega a subir hasta 85% y los puts vuelven a cubrir el portafolio; el ddown no llega a ser más de 9%

¿Los puts? Divididos en 6 capas con diversos strikes y diversos vencimientos

1- A 9 meses: -15% de QQQ

2- A 9 meses: -22.5% de QQQ

3- A 9 meses: -27.5% de QQQ

4- A 12 meses: -32.5% de QQQ

5- A 12 meses: -37.5% de QQQ

6- A 12 meses: -42.5$ de QQQ

¿Intereses del short? Mínimos

1- A 9 meses: -15% de QQQ

2- A 9 meses: -22.5% de QQQ

3- A 9 meses: -27.5% de QQQ

4- A 12 meses: -32.5% de QQQ

5- A 12 meses: -37.5% de QQQ

6- A 12 meses: -42.5$ de QQQ

¿Intereses del short? Mínimos

Para un escenario tipo 2008, el $SQQQ da 150% de rendimiento y los puts cubren el portafolio en cualquier caso

-13% en 2008

Donde no hay esto es durante la dot com bubble: ahí el portafolio sí cae en blowout.Por tanto, el portafolio está protegido contra un -50% pero no un -80%

-13% en 2008

Donde no hay esto es durante la dot com bubble: ahí el portafolio sí cae en blowout.Por tanto, el portafolio está protegido contra un -50% pero no un -80%

Lo que sí he hecho en alguna ocasión si no me siento cómodo es: comprar más $USMV y reducir $SQQQ y tener una ponderación distinta

Ejemplo:58% $USMV y 38% short de $SQQQ con 4% de puts de $QQQ

Sigue siendo un súper portafolio (34.28% CAGR) y algo más soft

FIN DEL 🧵

Ejemplo:58% $USMV y 38% short de $SQQQ con 4% de puts de $QQQ

Sigue siendo un súper portafolio (34.28% CAGR) y algo más soft

FIN DEL 🧵

• • •

Missing some Tweet in this thread? You can try to

force a refresh