¿Os acordáis del fenómeno GameStop? ¿Aquellos frenéticos días en los que Reddit desafió a Wall St.?

Ayer la SEC (el supervisor bursátil 🇺🇸) emitió un informe, a penas 10 meses después de su apogeo, poniendo luces a lo sucedido.

Algunos datos y conclusiones 🎢👇

Ayer la SEC (el supervisor bursátil 🇺🇸) emitió un informe, a penas 10 meses después de su apogeo, poniendo luces a lo sucedido.

Algunos datos y conclusiones 🎢👇

La SEC considera que en el caso particular de GameStop confluyeron hasta 5 factores para crear la tormenta perfecta:

🔻 Grandes oscilaciones en el precio

🔻 Elevados volúmenes

🔻 Un "Short Interest" disparado

🔻 Presencia masiva en Reddit

🔻 Amplia cobertura en medios

🔻 Grandes oscilaciones en el precio

🔻 Elevados volúmenes

🔻 Un "Short Interest" disparado

🔻 Presencia masiva en Reddit

🔻 Amplia cobertura en medios

Ya en 2020, sobre todo en el último trimestre del año, las cifras advertían de conductas anómalas en base a la serie histórica.

En hasta 6 jornadas se llegaron a ver volúmenes superiores a $500 millones, y en una la cifra superó el umbral de los $1.000 millones 🔥

En hasta 6 jornadas se llegaron a ver volúmenes superiores a $500 millones, y en una la cifra superó el umbral de los $1.000 millones 🔥

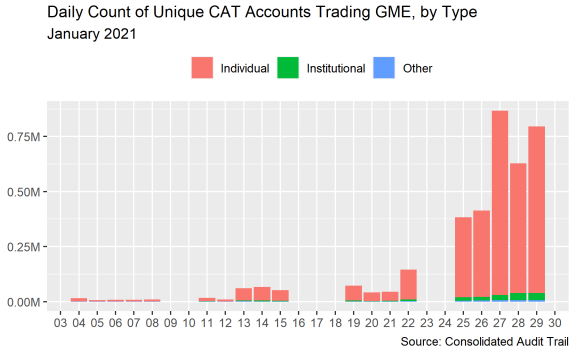

Claro que aquellas métricas quedarían ridículamente desfasadas en Enero de 2021, con la eclosión del fenómeno "Meme Stock" aupado por los foros y redes sociales.

Desde los mínimos del 8 de Enero hasta los máximos registrados el día 28, las acciones subieron un +2.700% 🔥⚡️

Desde los mínimos del 8 de Enero hasta los máximos registrados el día 28, las acciones subieron un +2.700% 🔥⚡️

Igualmente lo hizo el volumen, llegando a mover el día 27 de Enero casi $30.000 millones, una de las mayores cifras jamás registrada en los mercados en sesión abierta.

Uno de los catalizadores fue la irrupción masiva de "Retail Investors" al mercado.

Solamente en el caso de GameStop, la SEC determinó que la presencia de inversores particulares pasó de a penas 15.000 a principios de mes, ¡a +900.000!

Solamente en el caso de GameStop, la SEC determinó que la presencia de inversores particulares pasó de a penas 15.000 a principios de mes, ¡a +900.000!

Y contrariamente a lo que muchos pudieran pensar o desear, no fue un fenómeno pasajero sino que sirvió para consolidar una nueva masa de usuarios con carácter permanente en los mercados cotizados.

Dando, a su vez, paso a nuevos Brokers que rediseñaron el negocio y la forma de operar, haciéndolo más accesible y si cabe peligroso.

Aún así, el elemento clave en la ecuación fue el disparatado Short Interest que había en GameStop, lo que de facto propició un "Short Squeeze" de proporciones bíblicas entre los Hedge Funds en corto.

Oficiosamente, la SEC habla de un SI del 122,97% para Enero de 2021.

Oficiosamente, la SEC habla de un SI del 122,97% para Enero de 2021.

Entre el viernes 22 y el lunes 25, muchos Hedge Funds cerraron sus posiciones cortas.

Según datos de S3 Partners, solamente el viernes 22 el cierre de cortos se tradujo en pérdidas de $1.600 millones.

Según datos de S3 Partners, solamente el viernes 22 el cierre de cortos se tradujo en pérdidas de $1.600 millones.

Entre los damnificados, he aquí algunos de los nombres ilustres que pasarán ya a la posteridad:

🥇 Melvin Capital - Pérdidas de -53% al cierre del mes de Enero, su mayor caída histórica.

⚡️ Citadel y Point72 tuvieron que acudir en su auxilio con un flotador de $3.000 millones.

🥇 Melvin Capital - Pérdidas de -53% al cierre del mes de Enero, su mayor caída histórica.

⚡️ Citadel y Point72 tuvieron que acudir en su auxilio con un flotador de $3.000 millones.

🥈 Citron Research - La firma de análisis de inversión tuvo que cerrar la posición sobre GameStop con una pérdida de -100%.

🍋 Tras la debacle, el CEO Andrew Left anunció que dejaba la inversión en corto.

🍋 Tras la debacle, el CEO Andrew Left anunció que dejaba la inversión en corto.

🥉 Quantitative Investment Management - Esta firma gestionada por algoritmos y fundada por el ex-trader de Société Générale Jaffray Woodriff afrontó una pérdida de -28,5% en Enero, la mayor caída desde su lanzamiento en 2008.

La SEC también aprovecha el informe para hacer mención al "efecto dominó" que tuvo en el mercado el fenómeno GameStop.

Muchos otros valores con un elevado Short Interest vivieron situaciones similares aquellos días.

Muchos otros valores con un elevado Short Interest vivieron situaciones similares aquellos días.

Con datos de S3 Partners a 1 de Febrero, los inversores en corto arrastraban pérdidas acumuladas de casi $15.000 millones en a penas treinta días.

Acabaría siendo el cierre de cortos más extremo de los últimos 25 años, disparando la volatilidad a su paso.

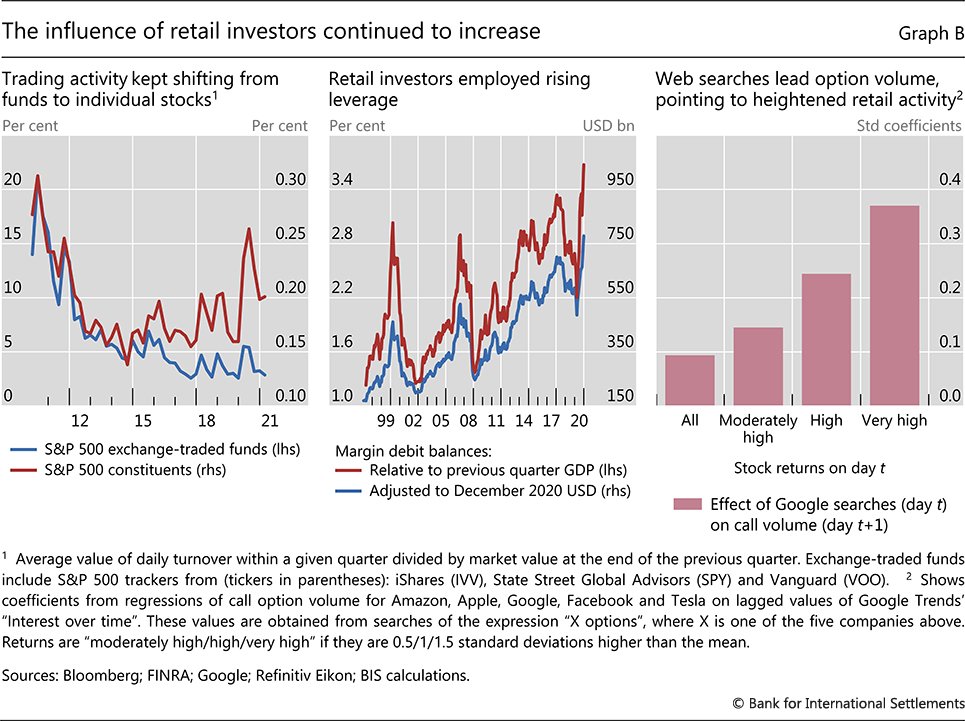

Una de las causas de este frenesí especulativo fue que se disparó la negociación de Opciones, muchas de las cuales en corto, tal y como ilustra aquí la SEC.

En los 9 primeros meses de 2020, se negociaban una media de 16.000 contratos al día.

En Enero de 2021, +500.000.

En los 9 primeros meses de 2020, se negociaban una media de 16.000 contratos al día.

En Enero de 2021, +500.000.

Los niveles de apalancamiento fueron tan salvajes que incluso con la subida acumulada de el mes de Enero muchos contratos cotizaban con una volatilidad asociada x5/x6 superior 🔥

Y ello derivó, en última instancia, en fuertes desviaciones en la ponderación de muchos ETFs.

Por ejemplo, el SPDR® S&P® Retail ETF (“XRT”) vio como el peso relativo de GameStop pasaba de un 1,5% al 31.12.2020 a un 19,98% el 27.01.2021.

En otros casos fue incluso peor.

Por ejemplo, el SPDR® S&P® Retail ETF (“XRT”) vio como el peso relativo de GameStop pasaba de un 1,5% al 31.12.2020 a un 19,98% el 27.01.2021.

En otros casos fue incluso peor.

La SEC termina su informe concluyendo que el proceso vivido a principios de año con las "Meme Stocks" puso a prueba las costuras del sistema bursátil, y que estos fenómenos deben servir para reflexionar sobre la estructura del mercado y el marco regulatorio actual.

• • •

Missing some Tweet in this thread? You can try to

force a refresh