Tras el "shock" energético de Septiembre - Octubre, volvemos a caer en los errores de cálculo del pasado y enfilamos la cuesta de invierno en un estado preocupante.

Europa 🇪🇺 vagando sin rumbo mientras las tensiones geopolíticas van a más.

Veamos que está pasando 🧵👇

Europa 🇪🇺 vagando sin rumbo mientras las tensiones geopolíticas van a más.

Veamos que está pasando 🧵👇

Ayer, el Regulador germano paralizó el proceso de certificación necesario para que pueda dar comienzo el tránsito de gas desde Rusia 🇷🇺 hasta Alemania 🇩🇪 a través del nuevo gasoducto Nord Stream 2.

Un mero formalismo legal, si no fuera por el gravísimo momento actual.

Un mero formalismo legal, si no fuera por el gravísimo momento actual.

Tras unas semanas de cierta calma en los mercados, la reacción no se hizo esperar y los precios del gas natural volvieron a dispararse.

Los futuros han llegado a despuntar hoy por encima de los 100€/MWh, cotas que no se veían desde hacía un mes ⚠️

Los futuros han llegado a despuntar hoy por encima de los 100€/MWh, cotas que no se veían desde hacía un mes ⚠️

Entretanto, 🇩🇪 y buena parte de la Unión Europea 🇪🇺 solicitan más gas natural desesperadamente.

¿Y qué dice el Kremlin?

Que de acuerdo, pero con un matiz🚦

Los nuevos flujos, llegarán a través del Nord Stream 2 o no llegarán.

¿Y qué dice el Kremlin?

Que de acuerdo, pero con un matiz🚦

Los nuevos flujos, llegarán a través del Nord Stream 2 o no llegarán.

Putin y Gazprom, el gigante gasista 🇷🇺 propietario del nuevo gasoducto, tienen la sartén por el mango, contrariamente a lo que parece ser sigue creyendo buena parte de la Realpolitik en Berlín.

Y mientras la burocracia eterniza los procesos, el frío asoma la cabeza 🥶🌡️

Y mientras la burocracia eterniza los procesos, el frío asoma la cabeza 🥶🌡️

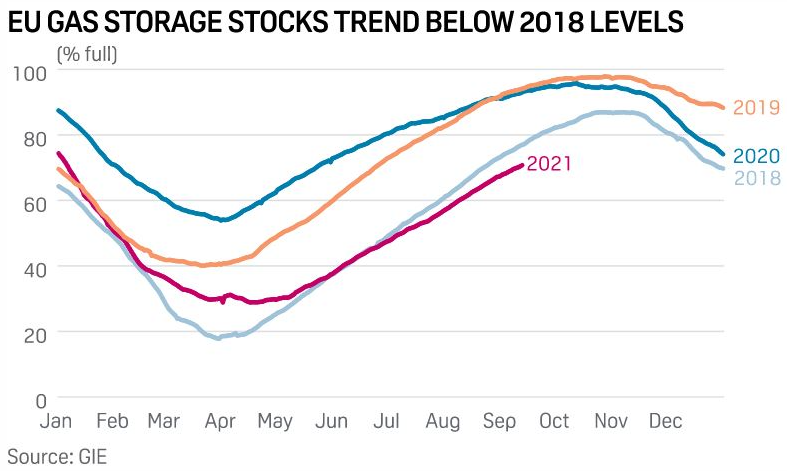

En un contexto de normalidad, una ola de frío no sería noticia dado que a los flujos de suministro habituales se les suma un vasto entramado de instalaciones de almacenamiento de gas subterráneas con reservas estratégicas.

En función de su ubicación, son de un tipo u otro.

En función de su ubicación, son de un tipo u otro.

Pero como ya os habréis percatado, ésta no es precisamente una situación normal.

🟢 ¿Intuís quién es el principal operador de la infraestructura privada de almacenamiento subterráneo de gas natural europea?

🥁🔥

🟢 ¿Intuís quién es el principal operador de la infraestructura privada de almacenamiento subterráneo de gas natural europea?

🥁🔥

🔻 Si habéis sido un poco retorcidos, seguro que lo habéis deducido.

Ni más ni menos que Gazprom.

Hasta 12 depósitos subterráneos gestiona en Europa, 8 de los cuales dentro de la 🇪🇺

Ni más ni menos que Gazprom.

Hasta 12 depósitos subterráneos gestiona en Europa, 8 de los cuales dentro de la 🇪🇺

En 🇩🇪, por ejemplo, gestionan hasta 6.700 millones de metros cúbicos (mmc) de capacidad de almacenaje subterráneo entre Etzel, Jemgum, Rehden y Katharina.

El país cuenta con 22.500 mmc de capacidad instalada total, es decir que Gazprom posee por sí sola el 30% del total ⚠️

El país cuenta con 22.500 mmc de capacidad instalada total, es decir que Gazprom posee por sí sola el 30% del total ⚠️

Y las instalaciones subterráneas de almacenamiento de gas europeas están en niveles peligrosamente bajos dada la época del año en la que estamos.

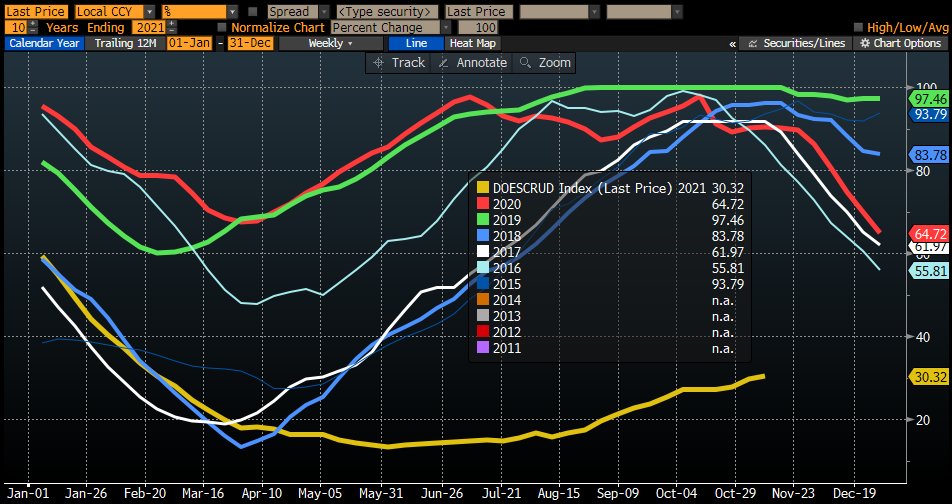

Analicemos ahora con un mayor grado de detalle la situación de los principales almacenes de gas subterráneo (a 5 de Noviembre) gestionados por Gazprom en Europa:

🥇 Rehden - 🇩🇪

Con 4.200 mmc, es el mayor depósito del continente.

Capacidad: 9,39%

Media últimos 5 años: 74,5%

🥇 Rehden - 🇩🇪

Con 4.200 mmc, es el mayor depósito del continente.

Capacidad: 9,39%

Media últimos 5 años: 74,5%

🥈 Haiden - 🇦🇹

Con 3.100 mcc, es el segundo mayor depósito de Europa. Austria es una pieza clave, puesto que actúa como "Hub" gasístico para Europa Central y del Este con una población a la redonda de +80 millones de ciudadanos.

Capacidad: 1,97%

Media últimos 5 años: 79,1%

Con 3.100 mcc, es el segundo mayor depósito de Europa. Austria es una pieza clave, puesto que actúa como "Hub" gasístico para Europa Central y del Este con una población a la redonda de +80 millones de ciudadanos.

Capacidad: 1,97%

Media últimos 5 años: 79,1%

🥉 Bergermeer - 🇳🇱

Con 1.900 mcc, es el tercer mayor depósito de Europa. Al igual que pasa con 🇦🇹, Holanda es otro "Hub" gasístico para Europa Occidental.

Capacidad: 30,32%

Media últimos 5 años: 72,8%

Con 1.900 mcc, es el tercer mayor depósito de Europa. Al igual que pasa con 🇦🇹, Holanda es otro "Hub" gasístico para Europa Occidental.

Capacidad: 30,32%

Media últimos 5 años: 72,8%

La media de todos los depósitos de gas subterráneos propiedad de Gazprom en 🇩🇪, 🇦🇹 y 🇳🇱 se sitúa en el 24,6%.

Y estamos a 17 de Noviembre.

Sobra decir que estos almacenes no se llenan ni en un día ni en una semana ni siquiera en un mes.

Y estamos a 17 de Noviembre.

Sobra decir que estos almacenes no se llenan ni en un día ni en una semana ni siquiera en un mes.

Para más inri, la dependencia de gas de origen 🇷🇺 es colosal en la 🇪🇺, suponiendo un 32,4% del total importado solo en 2020.

Sin embargo en muchos países este % es sustancialmente superior.

Tal es así que en Suecia 🇸🇪, Finlandia 🇫🇮, Bulgaria 🇧🇬 y los Bálticos 🇪🇪🇱🇻🇱🇹 es del 100%

Sin embargo en muchos países este % es sustancialmente superior.

Tal es así que en Suecia 🇸🇪, Finlandia 🇫🇮, Bulgaria 🇧🇬 y los Bálticos 🇪🇪🇱🇻🇱🇹 es del 100%

Además, con un mercado de Gas Natural Licuado (GNL) sumamente tensionado fruto de la enorme demanda de los países asiáticos, no hay prácticamente margen para diversificar las fuentes de suministro.

Al problema base, el mermado estado de los principales almacenes de gas natural, se le suma otro de inesperado: las tensiones geopolíticas ⚔️

Si bien el entramado de gasoductos 🇷🇺 es inmenso, el flujo al corazón de Europa depende de dos países:

Bielorrusia 🇧🇾 y Ucrania 🇺🇦

Si bien el entramado de gasoductos 🇷🇺 es inmenso, el flujo al corazón de Europa depende de dos países:

Bielorrusia 🇧🇾 y Ucrania 🇺🇦

Por 🇧🇾 pasa el gasoducto de Yamal, que como su nombre bien indica, trae el gas natural desde la Península de Yamal.

Acerca de esta región, entre otras cosas, hablé en este hilo hace poco más de un mes:

Acerca de esta región, entre otras cosas, hablé en este hilo hace poco más de un mes:

https://twitter.com/aleix_amoros/status/1445706493068599302

Solo en 2021, cerca del 20% de todo el gas natural importado desde 🇷🇺 ha llegado a través del Yamal.

Pero en Septiembre las cosas empezaron a torcerse.

De un día para otro, el suministro con destino final en 🇩🇪 cayó en picado, hasta niveles residuales.

Pero en Septiembre las cosas empezaron a torcerse.

De un día para otro, el suministro con destino final en 🇩🇪 cayó en picado, hasta niveles residuales.

De bien seguro habréis visto en los últimos días disputas fronterizas entre Polonia 🇵🇱 y la propia Bielorrusia.

Junto a Lituania 🇱🇹, los polacos se han hartado de la porosidad de su frontera con 🇧🇾 , así que la han cerrado a cal y canto y la han militarizado.

Junto a Lituania 🇱🇹, los polacos se han hartado de la porosidad de su frontera con 🇧🇾 , así que la han cerrado a cal y canto y la han militarizado.

A lo que el dictador Lukashenko ha respondido con un pulso energético, indirectamente apoyado por el Kremlin.

Hoy, repentinamente, 🇧🇾 ha anunciado "reparaciones no programadas" en el oleoducto de Druzhba que se traducirán en una parálisis total del suministro durante 3 días ⚠️

Hoy, repentinamente, 🇧🇾 ha anunciado "reparaciones no programadas" en el oleoducto de Druzhba que se traducirán en una parálisis total del suministro durante 3 días ⚠️

Todo un "aviso a navegantes" de lo que puede pasarle al gasoducto del Yamal.

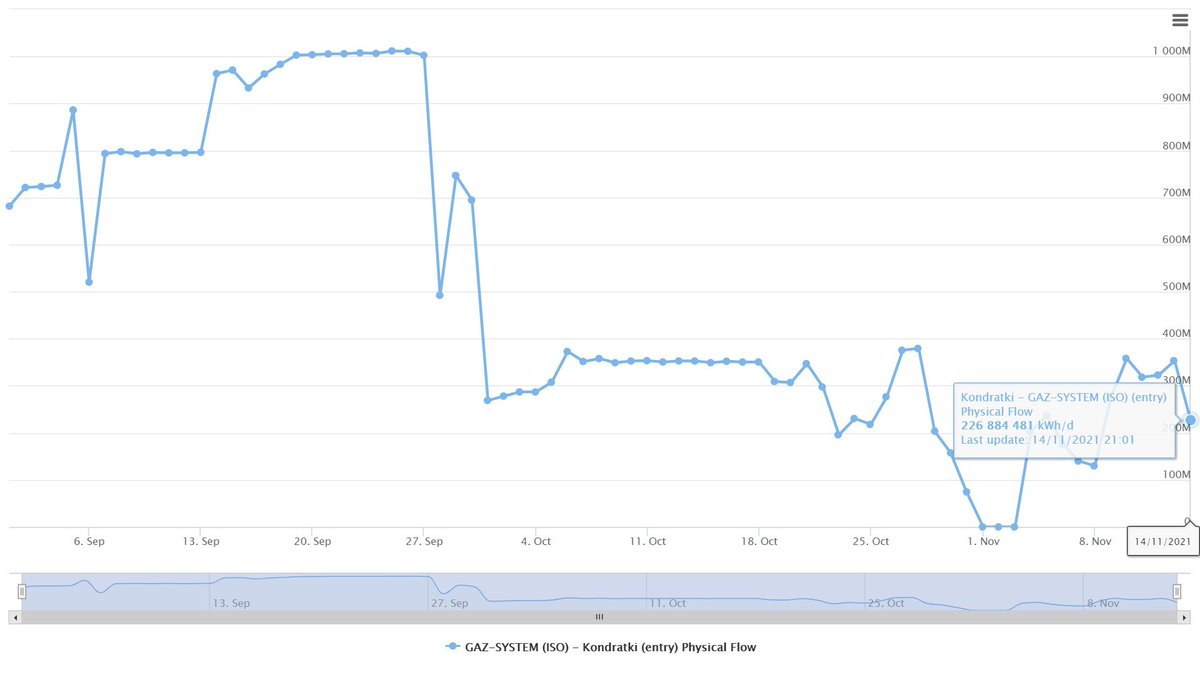

Hoy por hoy, a 🇵🇱 llega -25% del gas que solía venir desde la vecina 🇧🇾 a través del inter-conector de Kondratki.

Pero es que en el de Mallnow, entre 🇵🇱 y 🇩🇪, el flujo es prácticamente 0.

Hoy por hoy, a 🇵🇱 llega -25% del gas que solía venir desde la vecina 🇧🇾 a través del inter-conector de Kondratki.

Pero es que en el de Mallnow, entre 🇵🇱 y 🇩🇪, el flujo es prácticamente 0.

🇺🇦 las cosas parecen estar algo mejor ... por ahora.

Tras la invasión de la Península de Crimea en 2014, los lazos entre Rusia y Ucrania se debilitaron muchísimo, y uno de los grandes perjudicados fue el gas natural, que pasó a ser usado como arma geopolítica.

Tras la invasión de la Península de Crimea en 2014, los lazos entre Rusia y Ucrania se debilitaron muchísimo, y uno de los grandes perjudicados fue el gas natural, que pasó a ser usado como arma geopolítica.

Desde entonces, el Kremlin se ha esmerado a fondo en diversificar su pipeline gasístico, potenciando rutas alternativas para aislar económicamente a Kiev y asfixiarla.

Por ejemplo, a través del ya mencionado Nord Stream, o de Turquía 🇹🇷

Por ejemplo, a través del ya mencionado Nord Stream, o de Turquía 🇹🇷

Los flujos que llegan a Europa desde Ucrania, siguen estando muy por debajo de los registrados en 2020 para esta época del año, lo que añade más incertidumbre al mercado.

Y si bien el presidente Zelenski se ha ofrecido, con descuentos de hasta el -50%, a que su país supla la falta de gas de la que adolece media Europa continental, Gazprom ha dicho que no está por la labor.

🔥

🔥

En paralelo, en los últimos días han retumbado con fuerza posibles tambores de guerra ⚔️

El presidente de la OTAN, Jens Stoltenberg, advertía de "concentraciones inusualmente elevadas de tropas rusas en la frontera con 🇺🇦".

El presidente de la OTAN, Jens Stoltenberg, advertía de "concentraciones inusualmente elevadas de tropas rusas en la frontera con 🇺🇦".

Con esta situación de fondo, el suministro de gas se prevé que siga tensionado durante, como mínimo, lo que resta del año.

Y esto ha llevado ya a que algunas de las voces más autorizadas del sector den el grito de alarma ⚠️

Y esto ha llevado ya a que algunas de las voces más autorizadas del sector den el grito de alarma ⚠️

En el día de ayer, el CEO de Trafigura, uno de los principales brokers de materias primas del mundo, decía:

"El suministro actual de gas natural es insuficiente. Hay un temor real de que, en caso de vivir un invierno severo, tengamos apagones continuos en Europa".

"El suministro actual de gas natural es insuficiente. Hay un temor real de que, en caso de vivir un invierno severo, tengamos apagones continuos en Europa".

En este "juego" por el control del suministro, tenemos mucho que perder y muy poco que ganar.

¿Y qué hay de 🇪🇸?, os preguntéis.

Por suerte o por desgracia, nuestra dependencia de 🇷🇺 es nula.

Aquí di algunas pistas de ello hace unas semanas:

¿Y qué hay de 🇪🇸?, os preguntéis.

Por suerte o por desgracia, nuestra dependencia de 🇷🇺 es nula.

Aquí di algunas pistas de ello hace unas semanas:

https://twitter.com/aleix_amoros/status/1450794459004907532

En nuestro caso particular dependemos del buen hacer de nuestros vecinos sureños, Marruecos 🇲🇦 y Argelia 🇩🇿, y que éstos no lleguen a las manos.

Si eso es así, comparativamente hablando, estamos mucho mejor que el resto de Europa.

Si eso es así, comparativamente hablando, estamos mucho mejor que el resto de Europa.

Recomiendo esta lectura, sumamente ilustrativa, para entender la radiografía actual del país con relación al abastecimiento de gas natural y las perspectivas habidas y por haber.

elpais.com/economia/2021-…

elpais.com/economia/2021-…

Y hasta aquí el hilo de hoy, si os ha gustado, ayudarme a difundir la cabecera principal 🙂

Muchas gracias.

Muchas gracias.

• • •

Missing some Tweet in this thread? You can try to

force a refresh