✍️¿ Puede QUISITIVE multiplicarse por 5 veces o más en los próximos años?🔥

En este hilo te mostraré por qué es mi MAYOR inversión con un 30%.

Es la MEJOR empresa que he encontrado este año✅

Small Cap canadiense creciendo a triple dígito y valoración muy atractiva👇

En este hilo te mostraré por qué es mi MAYOR inversión con un 30%.

Es la MEJOR empresa que he encontrado este año✅

Small Cap canadiense creciendo a triple dígito y valoración muy atractiva👇

1. ¿Qué es Quisitive?

2. Modelo de Negocio

3. Sector

4. Fortalezas y Riesgos

5. Ingresos

7. Balance

8. Cash Flow

9. Ratios Financieros

10. $QUIS vs $CTS

11. $QUIS vs $DND

12. Comprables

13. Valoración

14. Equipo directivo

15. Opinión personal

2. Modelo de Negocio

3. Sector

4. Fortalezas y Riesgos

5. Ingresos

7. Balance

8. Cash Flow

9. Ratios Financieros

10. $QUIS vs $CTS

11. $QUIS vs $DND

12. Comprables

13. Valoración

14. Equipo directivo

15. Opinión personal

Nombre: Quisitive Technology Solutions

Ticker: QUIS.V

Sede: Toronto, Canadá

Mercado: Venture Toronto

Fudada: 2011

Ticker: QUIS.V

Sede: Toronto, Canadá

Mercado: Venture Toronto

Fudada: 2011

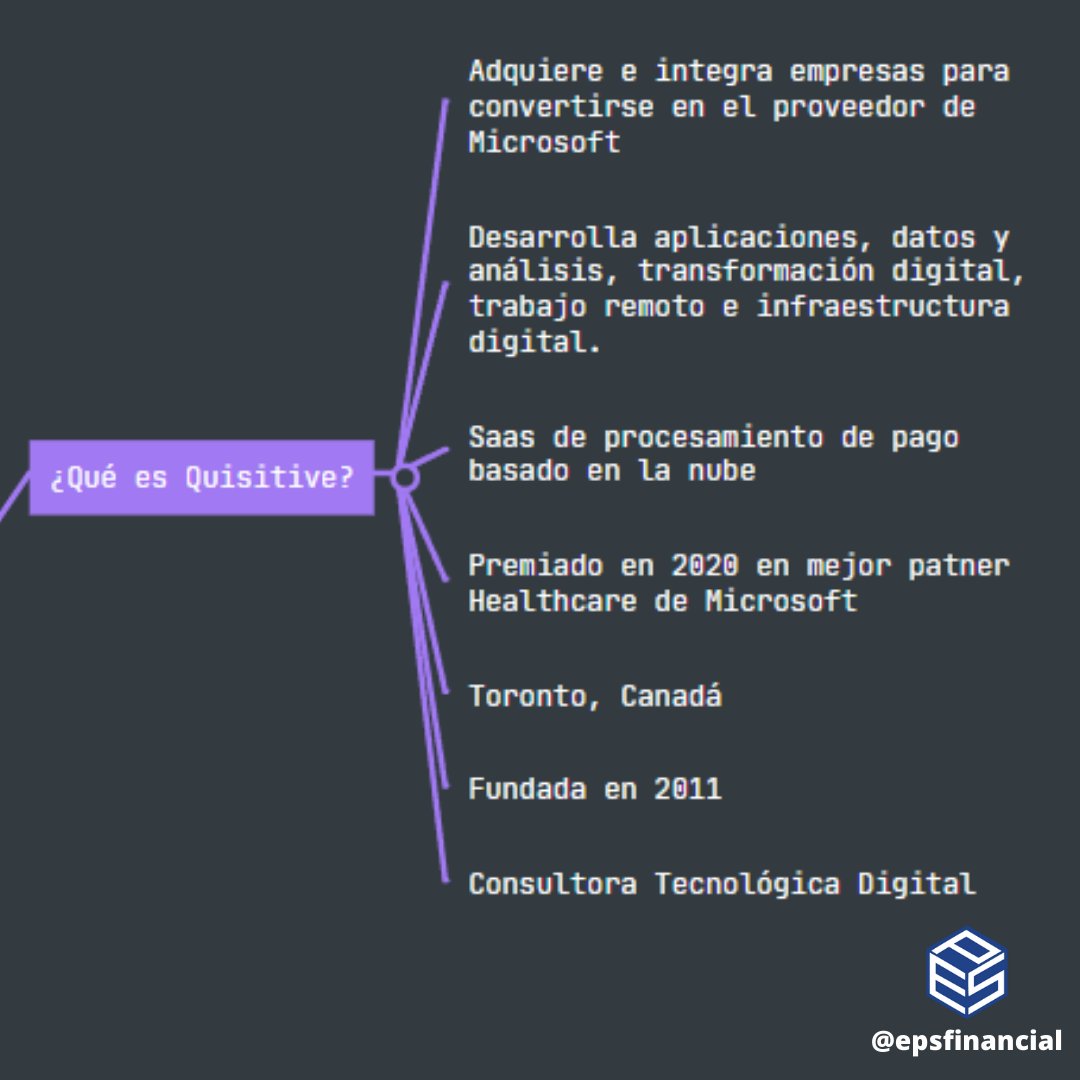

1. ¿QUÉ ES QUISITIVE?

Es una Small Cap canadiense que capitaliza 340 Millones y cotiza en el mercado de Toronto

Quisitive es una consultora de tecnología digital cuya misión es adquirir e integrar empresas para convertirse en un proveedor líder de servicios Microsoft en USA.

Es una Small Cap canadiense que capitaliza 340 Millones y cotiza en el mercado de Toronto

Quisitive es una consultora de tecnología digital cuya misión es adquirir e integrar empresas para convertirse en un proveedor líder de servicios Microsoft en USA.

Quisitive es una de las 35 empresas que han obtenido la designación de "National Solution" Proveedor de Soluciones Nacionales" o NSP.

Además, opera en un segunda de negocio de procesamiento de pagos.

Veamos las dos líneas de Negocio👇

Además, opera en un segunda de negocio de procesamiento de pagos.

Veamos las dos líneas de Negocio👇

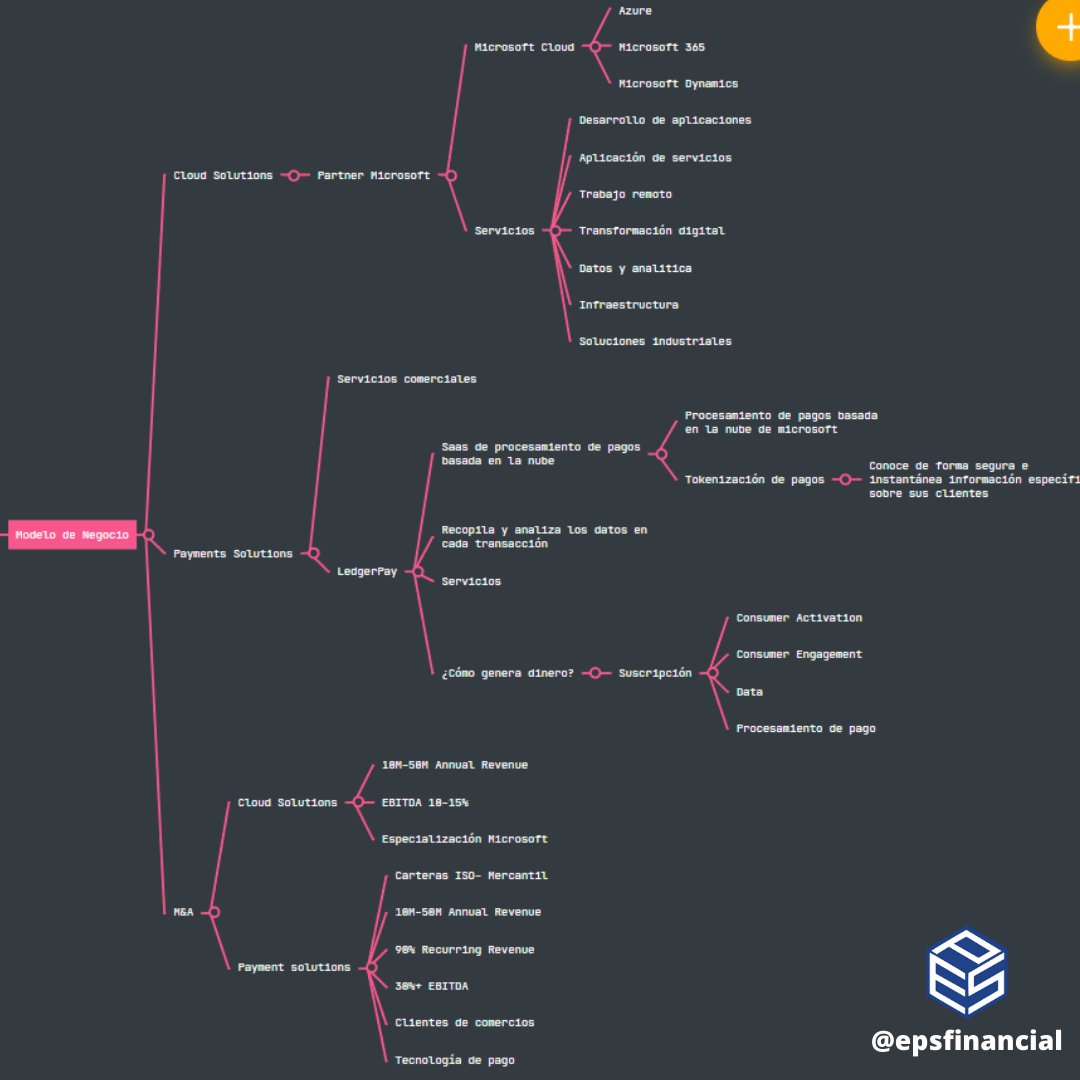

2. MODELO DE NEGOCIO

👉Lo que más me gusta de Quisitive es que opera en dos líneas de Negocio que está en pleno auge, que no le afecta las crisis y que tiene muy buenas previsiones futuras.

Dos líneas de Negocio👇

👉Lo que más me gusta de Quisitive es que opera en dos líneas de Negocio que está en pleno auge, que no le afecta las crisis y que tiene muy buenas previsiones futuras.

Dos líneas de Negocio👇

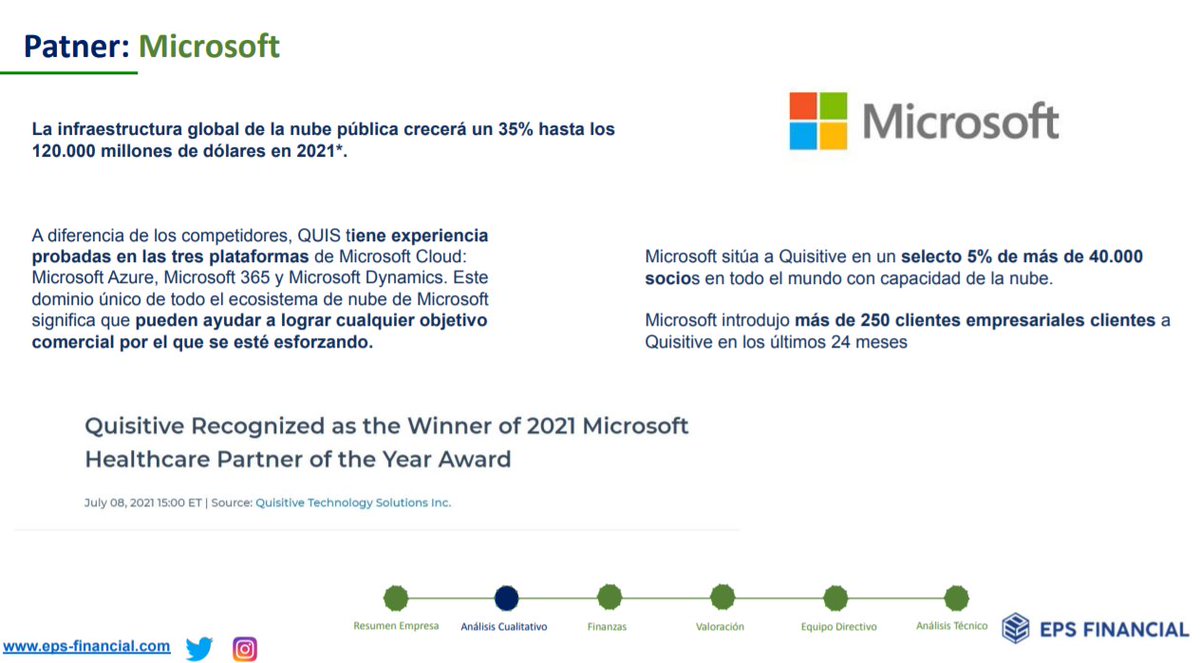

1. Cloud Solutions

Proporciona servicios de Cloud relacionados con los productos de Microsoft.

Ayudan a los clientes a moverse e innovar dentro de las tres nubes públicas de Microsoft:

Microsoft Azure, Microsoft Dynamics y Microsoft 365.

Fue elegido como el mejor partner👇

Proporciona servicios de Cloud relacionados con los productos de Microsoft.

Ayudan a los clientes a moverse e innovar dentro de las tres nubes públicas de Microsoft:

Microsoft Azure, Microsoft Dynamics y Microsoft 365.

Fue elegido como el mejor partner👇

Servicios:

🔹Desarrollo de aplicaciones

🔹Aplicación de servicios

🔹Trabajo remoto

🔹Transformación digital

🔹Datos y analítica

🔹Infraestructura

🔹Soluciones Industriales

🔹Desarrollo de aplicaciones

🔹Aplicación de servicios

🔹Trabajo remoto

🔹Transformación digital

🔹Datos y analítica

🔹Infraestructura

🔹Soluciones Industriales

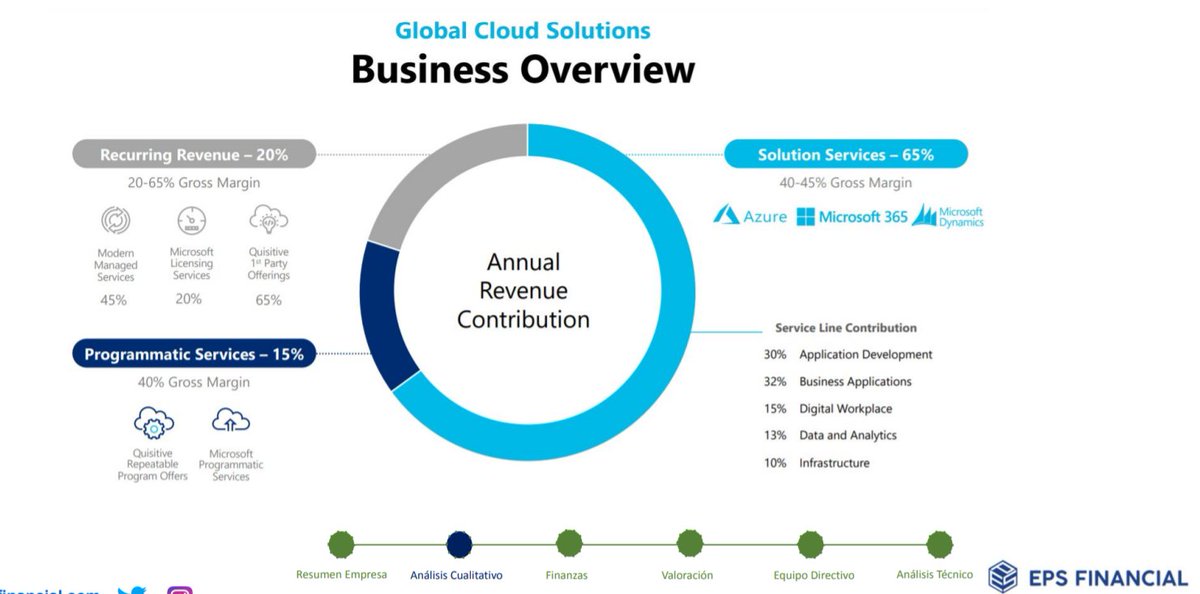

Datos:

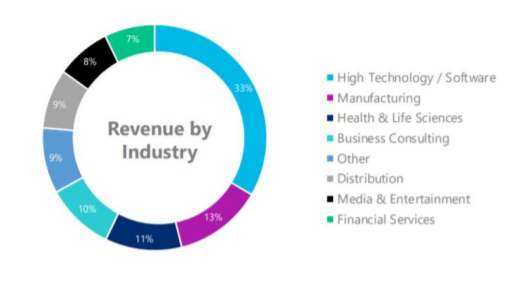

-Supone el 83% de los ingresos totales de la compañía.

-Revenue: 40% YoY

- Margen Bruto: 45%

- Cliente ideal: $500M- 5B Corporate Revenue

-Clientes en todas las indsutrias.

-Supone el 83% de los ingresos totales de la compañía.

-Revenue: 40% YoY

- Margen Bruto: 45%

- Cliente ideal: $500M- 5B Corporate Revenue

-Clientes en todas las indsutrias.

2. Pyaments Solutions

Propoerciona un software de procesamientos de pagos basada en la nube y de inteliegencia de pagos y conocimientos de datos diseñada para optimizar las operaciones.

Se llama Ledgerpay.

ledgerpay.com/isvs/

Propoerciona un software de procesamientos de pagos basada en la nube y de inteliegencia de pagos y conocimientos de datos diseñada para optimizar las operaciones.

Se llama Ledgerpay.

ledgerpay.com/isvs/

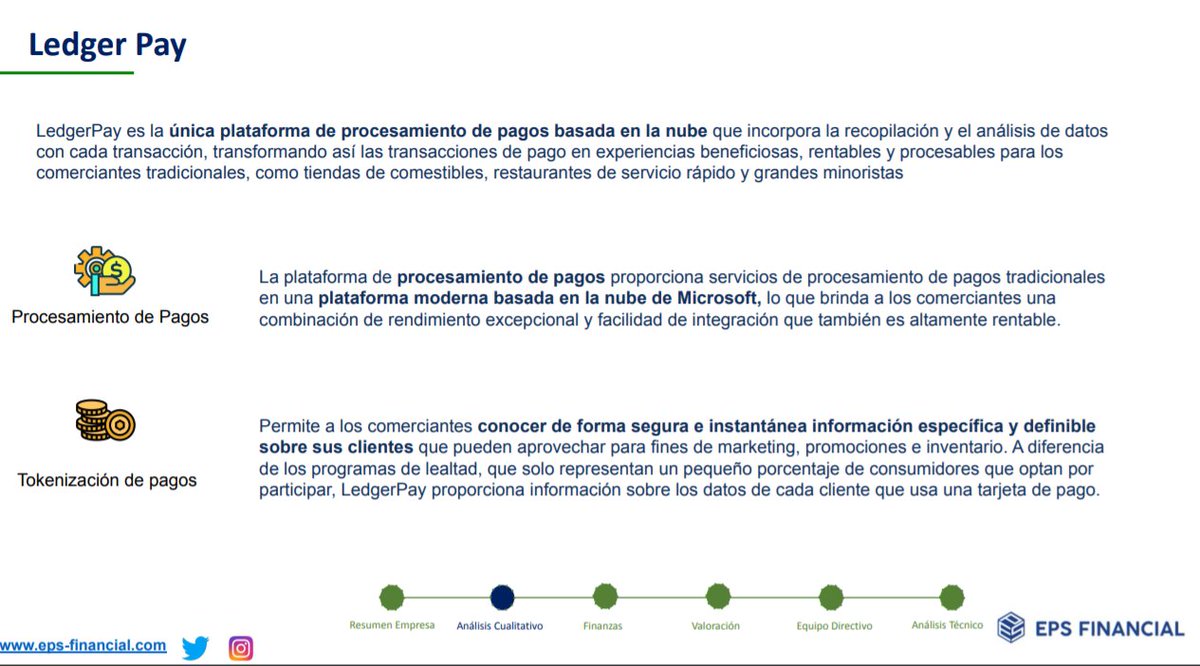

LedgerPay es un servicio escalable y la única solución de plataforma de procesamiento de pagos que aprovecha la nube de Microsoft Azure para ofrecer un servicios de adquisición, emisión y procesamiento con una velocidad, seguridad y acceso a los datos del cliente inigualables

LedgerPay es la única plataforma de procesamiento de pagos basada en la nube que incorpora la recopilación y el análisis de datos con cada transacción.

Gracias a la Tokenización.

¿Y qué es la Tokenización?👇

Gracias a la Tokenización.

¿Y qué es la Tokenización?👇

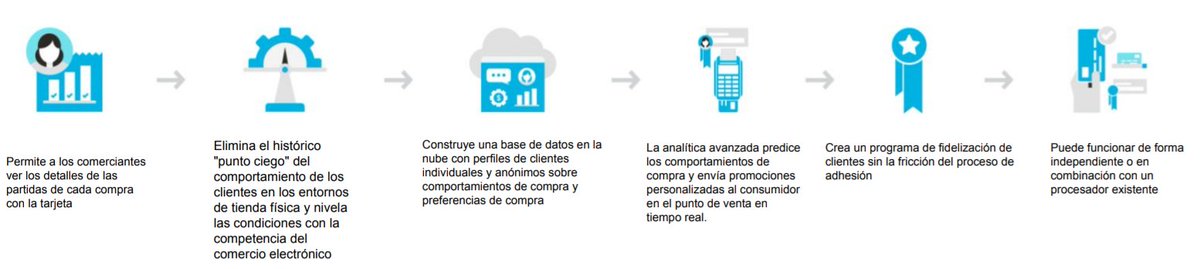

👉Permite a los comerciantes conocer de forma segura e instantánea información específica y definible sobre sus clientes que pueden aprovechar para fines de marketing, promociones e inventario.

¿Cómo funciona?

1. Motor de identificación de cliente: cree perfiles de cliente detallados utilizando datos de transacciones

2. Motor de optimización de impacto: rastrea, analiza y mejora las tasas de canje

3. Motor de interacción: segmenta y entrega promociones personalizadas.

1. Motor de identificación de cliente: cree perfiles de cliente detallados utilizando datos de transacciones

2. Motor de optimización de impacto: rastrea, analiza y mejora las tasas de canje

3. Motor de interacción: segmenta y entrega promociones personalizadas.

Esquema👇

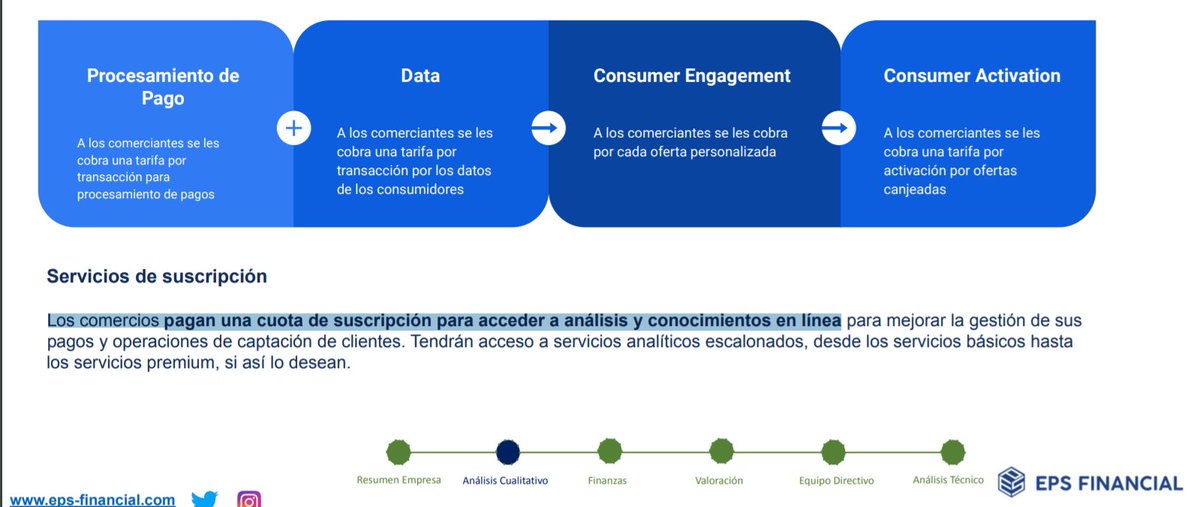

¿Cómo genera dinero?

4 formas:

🔹Procesamiento de

Pago

🔹Data

🔹Consumer Engagement

🔹Consumer Activation

Los comercios pagan una cuota de suscripción para acceder a análisis y conocimientos en línea.

4 formas:

🔹Procesamiento de

Pago

🔹Data

🔹Consumer Engagement

🔹Consumer Activation

Los comercios pagan una cuota de suscripción para acceder a análisis y conocimientos en línea.

Bueno.. tiene un tercera línea de negocio.

Pero no al uso.

Hablamos de M&A.

Adquieren empresas para sus líneas de Negocio.

¿En que se fijan?

1. Cloud solutions

-$10M-50M Revenue

-EBITDA 10-15%

-Especialización en Microsoft

Pero no al uso.

Hablamos de M&A.

Adquieren empresas para sus líneas de Negocio.

¿En que se fijan?

1. Cloud solutions

-$10M-50M Revenue

-EBITDA 10-15%

-Especialización en Microsoft

Un ejemplo claro fue la reciente compra de Catapult.

Catapult es una empresa de soluciones y servicios centrada en Microsoft que se especializa en imaginar, construir y sostener la transformación digital y las soluciones basadas en la nube.

Catapult es una empresa de soluciones y servicios centrada en Microsoft que se especializa en imaginar, construir y sostener la transformación digital y las soluciones basadas en la nube.

2. Payments Solutions

-Carteras ISO-Mercantil

-$10M-50M Annual

-90% Recurring Revenue

30% EBITDA

Quisitive compró a principios de año a Bankcarp

-Carteras ISO-Mercantil

-$10M-50M Annual

-90% Recurring Revenue

30% EBITDA

Quisitive compró a principios de año a Bankcarp

Los ingresos siguen creciendo a un ritmo superior al 25%. La adquisición completada a aproximadamente 14x EBITDA para el año fiscal

Ahora miso es 10X EBITDA.

La migración a la plataforma LedgerPay hará que el múltiplo proforma sea inferior a 8x.

Ahora miso es 10X EBITDA.

La migración a la plataforma LedgerPay hará que el múltiplo proforma sea inferior a 8x.

La empresa desea realizar una nueva adquisición en sus servicios informáticos y de pagos.

La tesorería de QUIS asciende a unos 23,8 millones de dólares, incluidos los 12 millones de dólares de ingresos procedentes de los warrants ejercidos el 18 de junio.

La tesorería de QUIS asciende a unos 23,8 millones de dólares, incluidos los 12 millones de dólares de ingresos procedentes de los warrants ejercidos el 18 de junio.

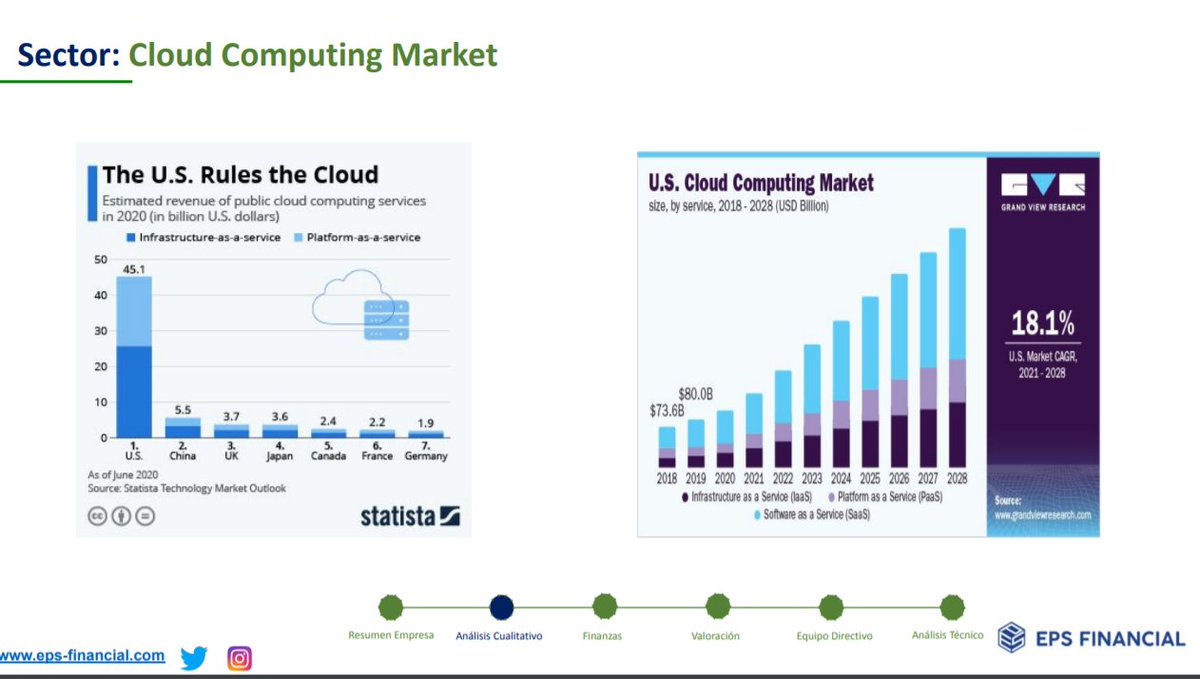

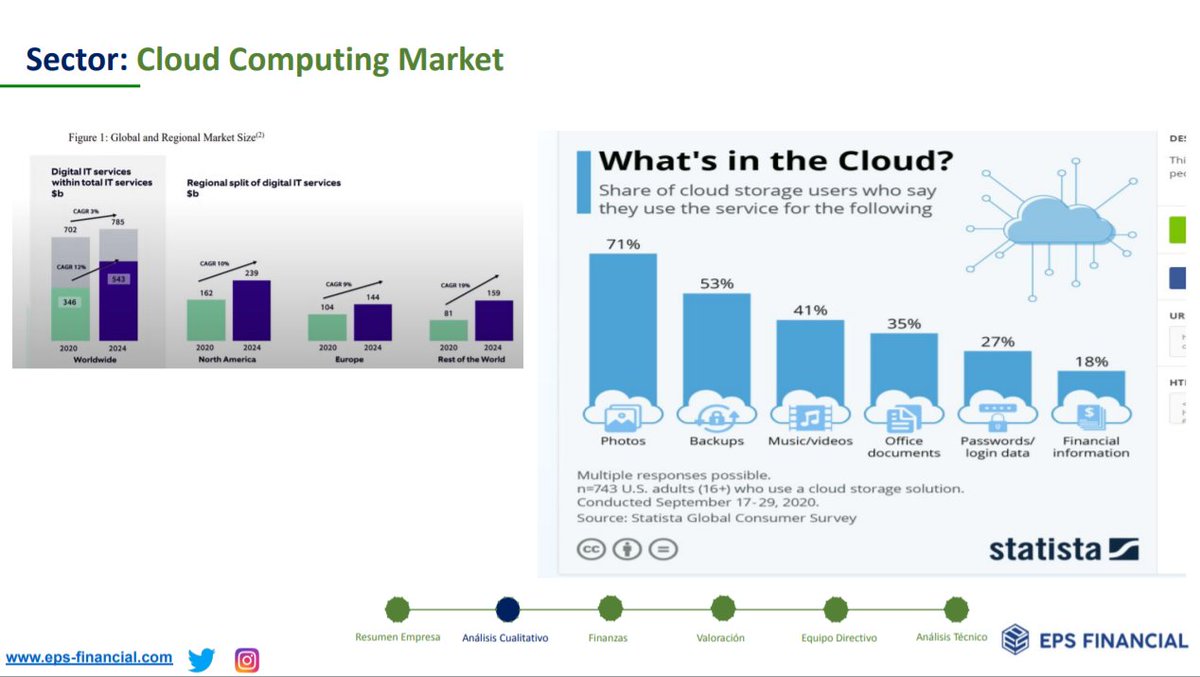

3. SECTOR

Como os comentaba al principio, Quisitive opera en dos sectores con bastante crecimiento y con muy buenas previsiones en la próxima década.

1. Cloud Computing

Se prevé que crecerá a tasas del 18% anualizado de aquí a 2030. Eso es una barbaridad.

Como os comentaba al principio, Quisitive opera en dos sectores con bastante crecimiento y con muy buenas previsiones en la próxima década.

1. Cloud Computing

Se prevé que crecerá a tasas del 18% anualizado de aquí a 2030. Eso es una barbaridad.

La pandemia ha acelerado la digitalización de la economía.

Toda empresa que quiera prosperar y competir tiene la obligación de digitalizarse.

No queda otra.

La mitad de los ingresos por cloud provienen de USA.

Toda empresa que quiera prosperar y competir tiene la obligación de digitalizarse.

No queda otra.

La mitad de los ingresos por cloud provienen de USA.

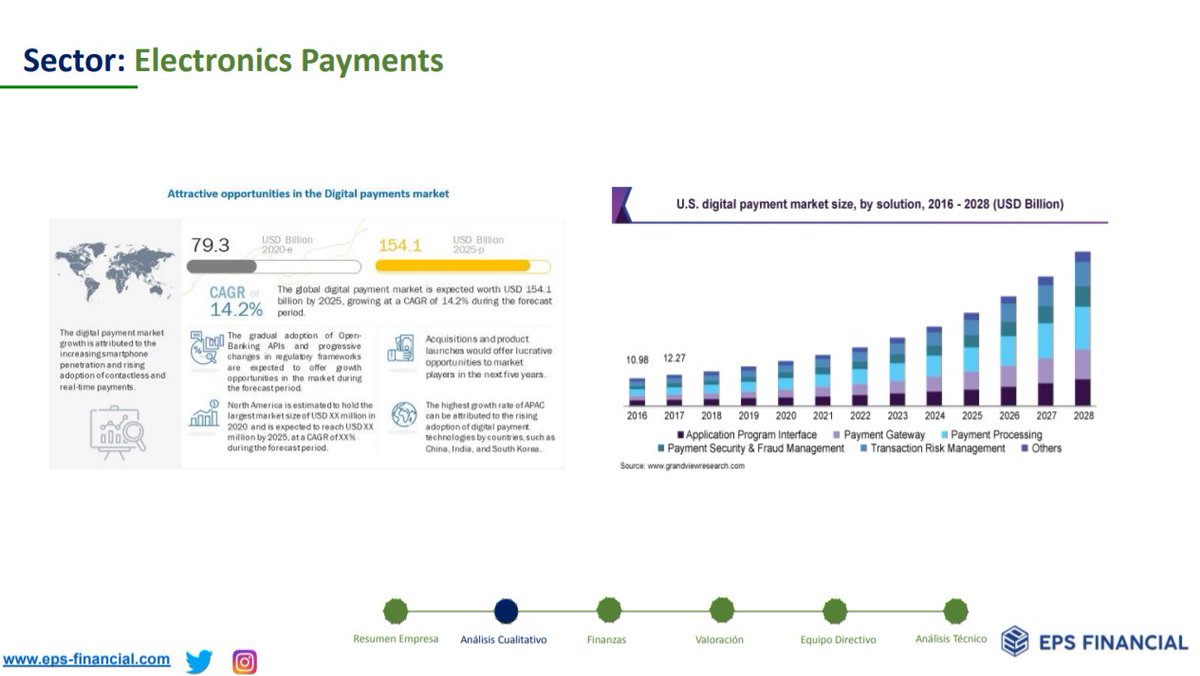

2. Payments Solutions

Este sector también se ha acelerado con la pandemia.

Muchos países están retirando efectivo de su economía, lo que hace que mucha más gente paguen con tarjeta o móvil.

Eso hará que se tenga más datos de las compra y las empresas lo pondrán utilizar.

Este sector también se ha acelerado con la pandemia.

Muchos países están retirando efectivo de su economía, lo que hace que mucha más gente paguen con tarjeta o móvil.

Eso hará que se tenga más datos de las compra y las empresas lo pondrán utilizar.

👉Este sector crecerá alrededor del 15% en los próximos años, como se puede ver en la imagen.

4. FORTALEZAS Y RIESGO

a) Fortalezas

🔹Sector con mucho potencial y vientos de cola

🔹Márgenes muy crecientes

🔹Prestigio

🔹Ingresos recurrentes

a) Fortalezas

🔹Sector con mucho potencial y vientos de cola

🔹Márgenes muy crecientes

🔹Prestigio

🔹Ingresos recurrentes

🔹Escabilidad

🔹Apalancamiento operativo

b) Riesgos

🔸Una posible salida del equipo directivo

🔸Error en alguna estrategia M&A

🔸Aumento de costes de ingenieros por la inflación.

🔸Offering

🔸Depende mucho de Microsoft

🔹Apalancamiento operativo

b) Riesgos

🔸Una posible salida del equipo directivo

🔸Error en alguna estrategia M&A

🔸Aumento de costes de ingenieros por la inflación.

🔸Offering

🔸Depende mucho de Microsoft

6. INGRESOS

🔹Como se puede comprobar, sus ventas son exponenciales.

🔹Creciendo a tasas de casi el 50% desde que salieron a bolsa.

🔹Se prevé crecer un 82% este año y un 42% el año que viene.

🔹El margen bruto se espera crecer de un 38% al 42% para el año que viene.

🔹Como se puede comprobar, sus ventas son exponenciales.

🔹Creciendo a tasas de casi el 50% desde que salieron a bolsa.

🔹Se prevé crecer un 82% este año y un 42% el año que viene.

🔹El margen bruto se espera crecer de un 38% al 42% para el año que viene.

🔹El margen EBITDA se espera crecer de un 16.5% a un 22.5% para el año que viene. Guidance : 40% para finales de 2024.

🔹El CEO estima unos ingresos de $250 millones para 2024.

🔹El CEO estima unos ingresos de $250 millones para 2024.

7. BALANCE

🔹Este año han crecido mucho sus activos y pasivos debido a la adquisión de Bankcorp dónde emitieron deuda.

🔹Su ratio Net Debt / EBITDA está cercano a 10, aunque parece mucho, es debido a su estrategia de M&A. Un apalancamiento sano.

🔹Este año han crecido mucho sus activos y pasivos debido a la adquisión de Bankcorp dónde emitieron deuda.

🔹Su ratio Net Debt / EBITDA está cercano a 10, aunque parece mucho, es debido a su estrategia de M&A. Un apalancamiento sano.

🔹Se irá reduciendo con el crecimiento del EBITDA

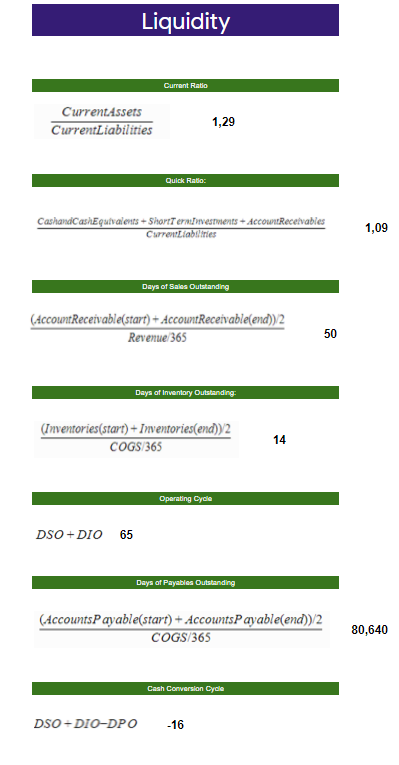

🔹Su ratio de Liquidez es mayor que 1. Sus activos a corto plazo hacen frente a los pasivos a corto plazo.

🔹Su ratio de Liquidez es mayor que 1. Sus activos a corto plazo hacen frente a los pasivos a corto plazo.

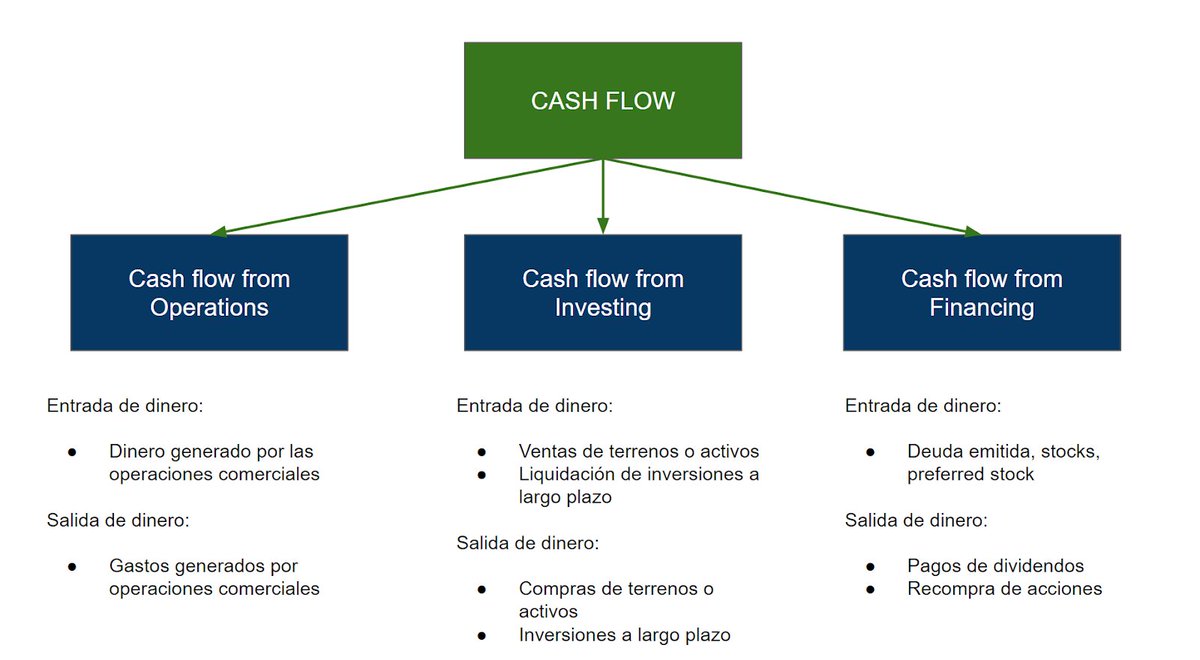

8. FLUJO DE CAJA

🔹Se estima que a finales del año 2021tenga FCF positivo.

🔹Gran cantidad de financiación para la política de adquisiciones, como se puede ver en la gráfica de la derecha.

🔹Se estima que para el año 2022 el FCF y el CFO crezca hasta un 1000%.

🔹Se estima que a finales del año 2021tenga FCF positivo.

🔹Gran cantidad de financiación para la política de adquisiciones, como se puede ver en la gráfica de la derecha.

🔹Se estima que para el año 2022 el FCF y el CFO crezca hasta un 1000%.

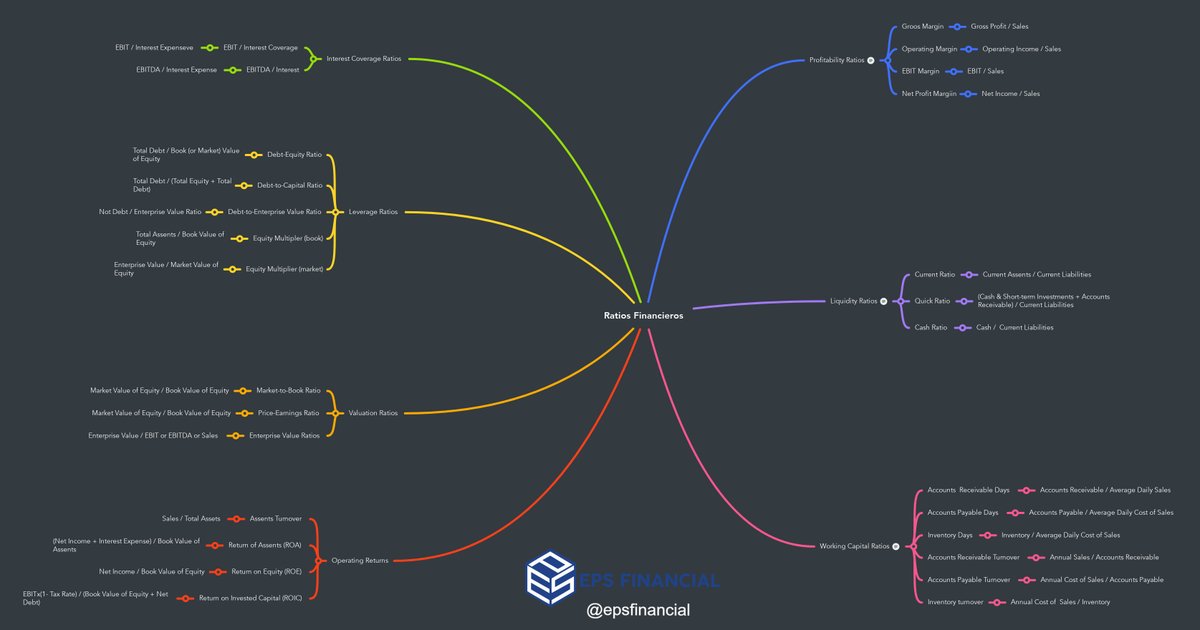

9. RATIOS FINANCIEROS

🔹Gross Margin: 38.10% Para el poco tiempo que tiene la empresa, el margen del beneficio bruto es bastante bueno. Seguirá creciendo con los años.

🔹Net income: Este año será el último año que será rentable. El año que viene se prevé un 2% de margen neto.

🔹Gross Margin: 38.10% Para el poco tiempo que tiene la empresa, el margen del beneficio bruto es bastante bueno. Seguirá creciendo con los años.

🔹Net income: Este año será el último año que será rentable. El año que viene se prevé un 2% de margen neto.

🔹EBITDA margin: 16.8% Se espera para 2022 un 22.5%.

El CEO espera un 40% de EBITDA para finales de 2024

🔹ROCE: Es normal que en estas empresas de pleno crecimiento y que aún no son rentables tengan márgenes no muy buenos.

El CEO espera un 40% de EBITDA para finales de 2024

🔹ROCE: Es normal que en estas empresas de pleno crecimiento y que aún no son rentables tengan márgenes no muy buenos.

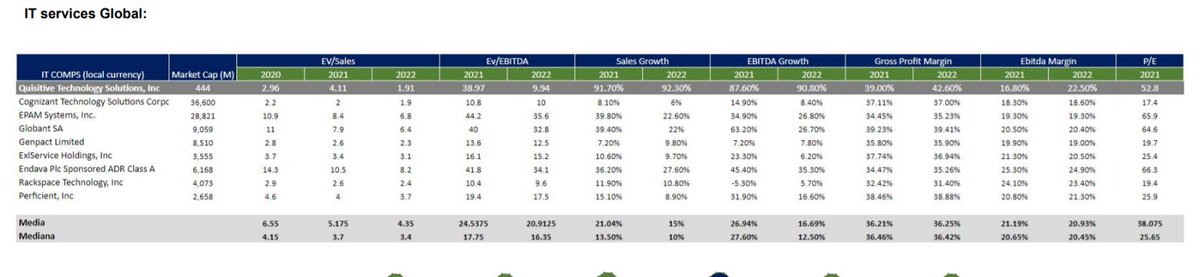

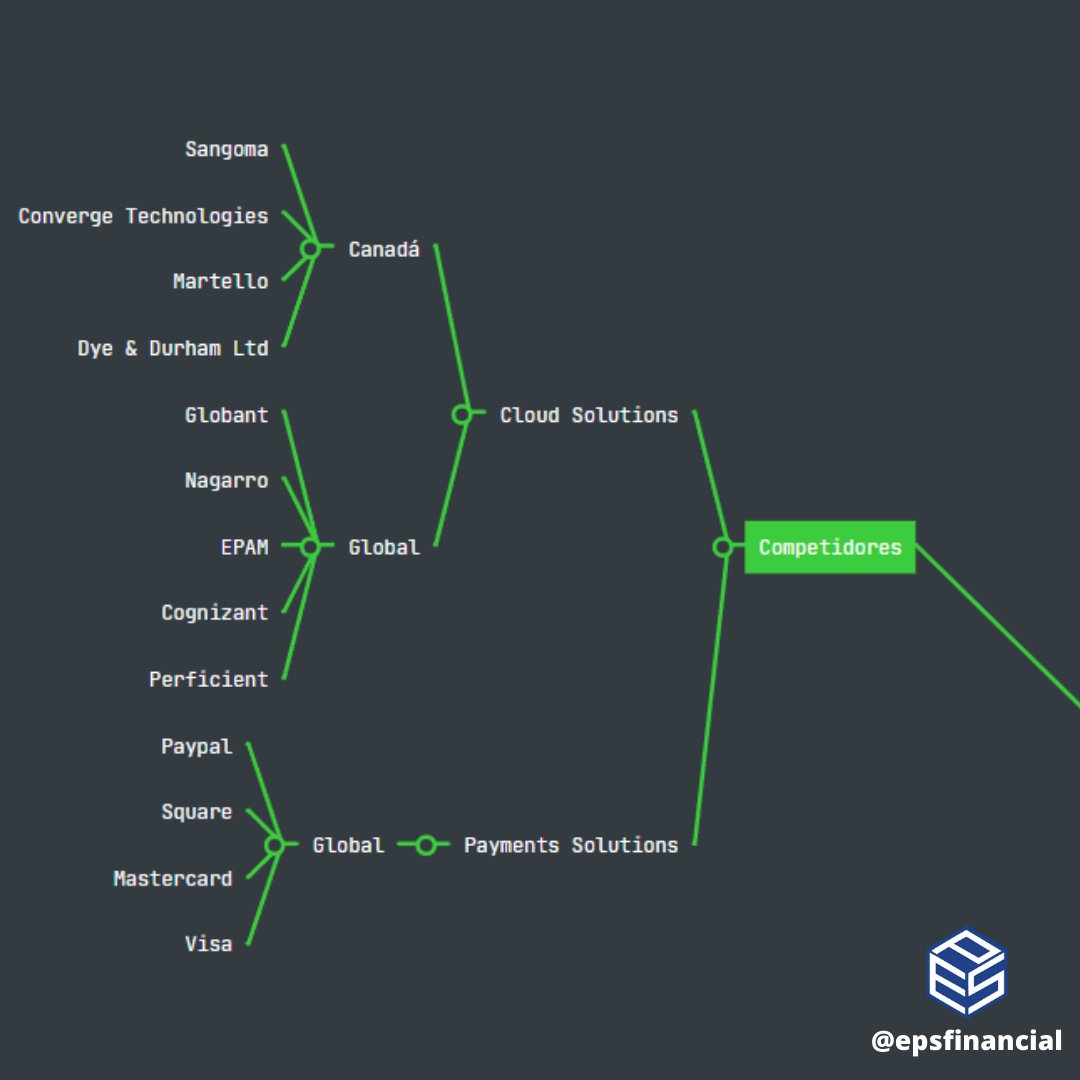

10. COMPARABLES

Os dejo las tablas de los comprables con los competidores separados por líneas de negocio.

En resumen (QUIS vs Media):

1. Services IT

👉Growth Revenue: 92% vs 21%

👉EBITDA Margin: 16.8% VS 21%

👉Gross Profit: 36% VS 39%

Os dejo las tablas de los comprables con los competidores separados por líneas de negocio.

En resumen (QUIS vs Media):

1. Services IT

👉Growth Revenue: 92% vs 21%

👉EBITDA Margin: 16.8% VS 21%

👉Gross Profit: 36% VS 39%

1. Payments Solutions

👉Growth Revenue: 92% vs 46%

👉EBITDA Margin: 16.8% VS 36%

👉Gross Profit: 36% VS 61%

👉Growth Revenue: 92% vs 46%

👉EBITDA Margin: 16.8% VS 36%

👉Gross Profit: 36% VS 61%

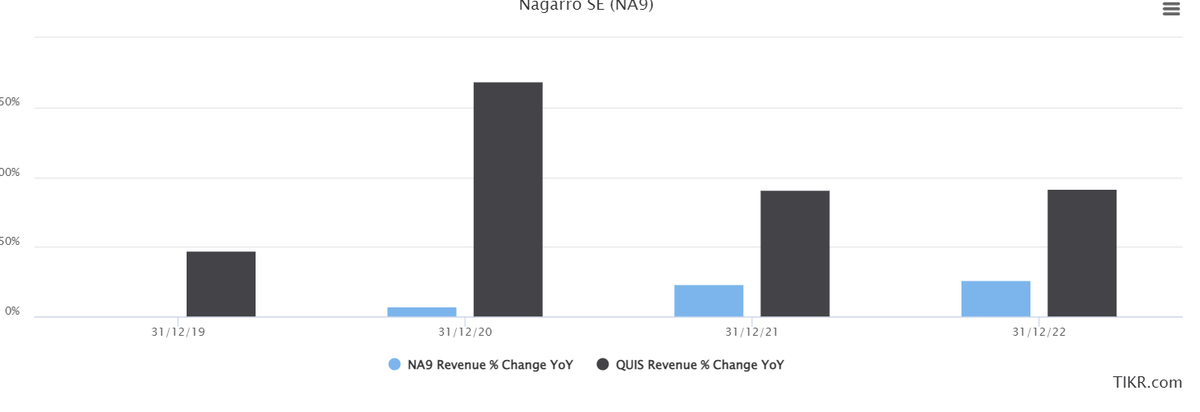

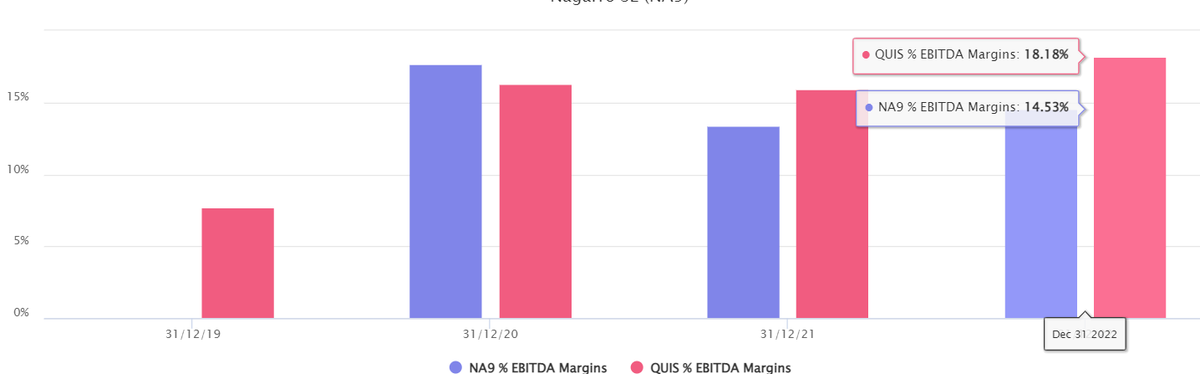

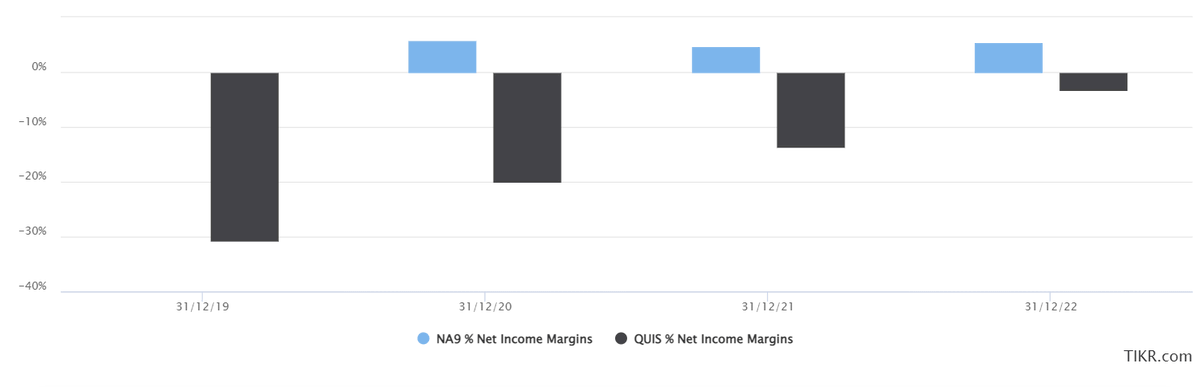

11.$ QUIS vs Nagarro

Nagarro es una compañía similar que se dedica a los servicios IT pero en Alemania.

Comparación (QUIS vs NA.9)

👉Ventas 2022: 92% vs 25%

👉Margen bruto: 38% vs 28%

👉Net income: -13% vs 4%

👉EBITDA: 16.8% vs 13%

Nagarro es una compañía similar que se dedica a los servicios IT pero en Alemania.

Comparación (QUIS vs NA.9)

👉Ventas 2022: 92% vs 25%

👉Margen bruto: 38% vs 28%

👉Net income: -13% vs 4%

👉EBITDA: 16.8% vs 13%

Valuación:

👉Ev/sales 22': 1.91x vs 4.14x

Ev/EBITDA 22': 9.94 vs 29x

P/FCF 22': 10x vs 157x

Sin ninguna duda, QUIS crece muchísimo más y cotiza a niveles mucho más bajos lo que hace que tenga mucho más retorno que Nagarro, que tb cotiza barata.

La tengo en cartera también.

👉Ev/sales 22': 1.91x vs 4.14x

Ev/EBITDA 22': 9.94 vs 29x

P/FCF 22': 10x vs 157x

Sin ninguna duda, QUIS crece muchísimo más y cotiza a niveles mucho más bajos lo que hace que tenga mucho más retorno que Nagarro, que tb cotiza barata.

La tengo en cartera también.

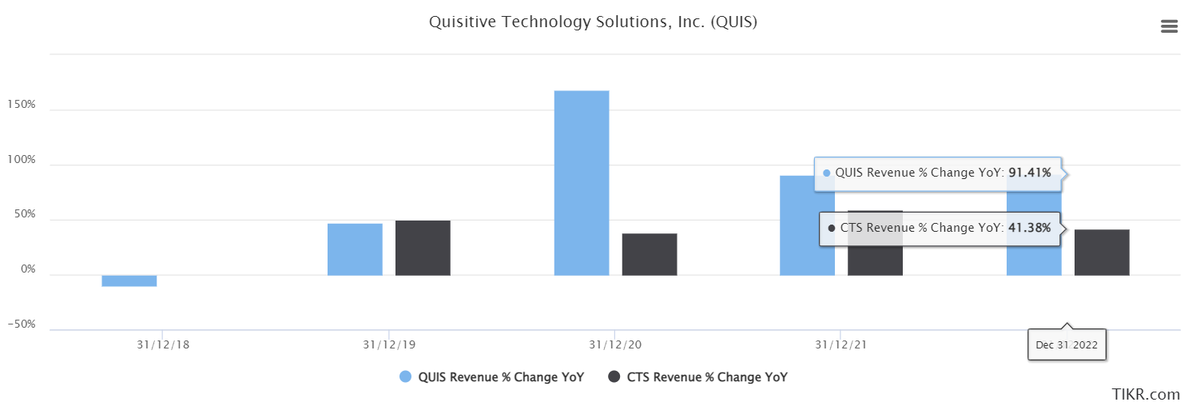

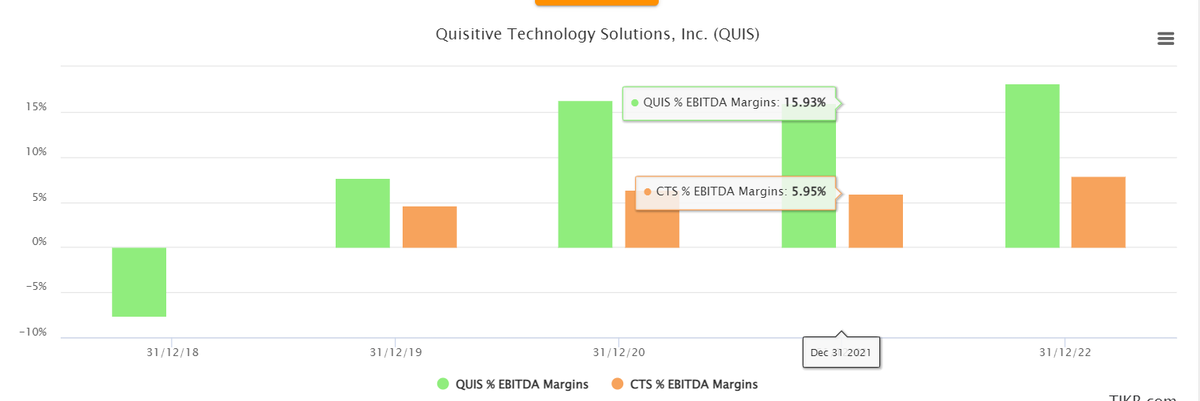

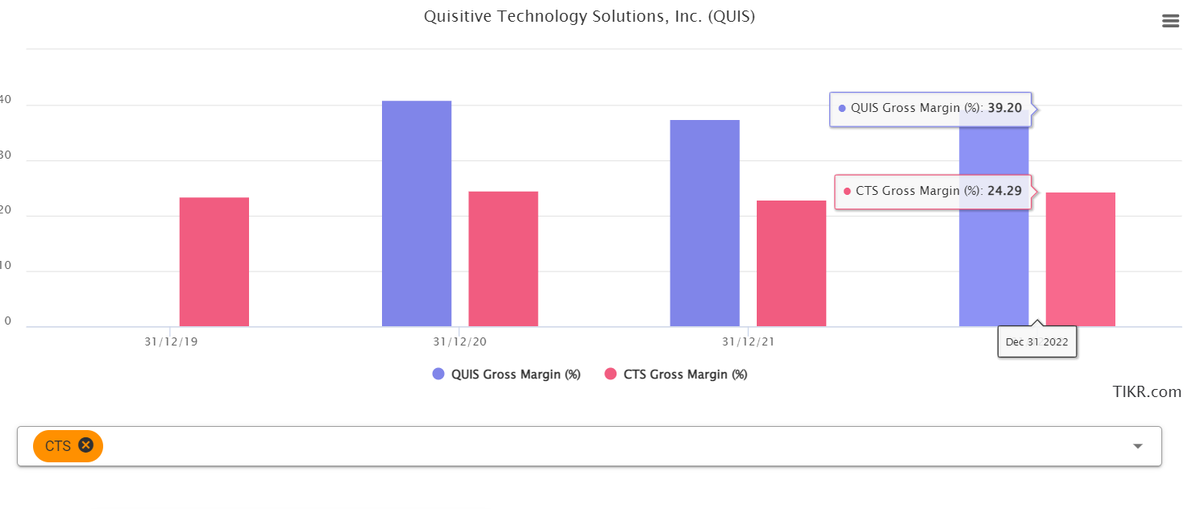

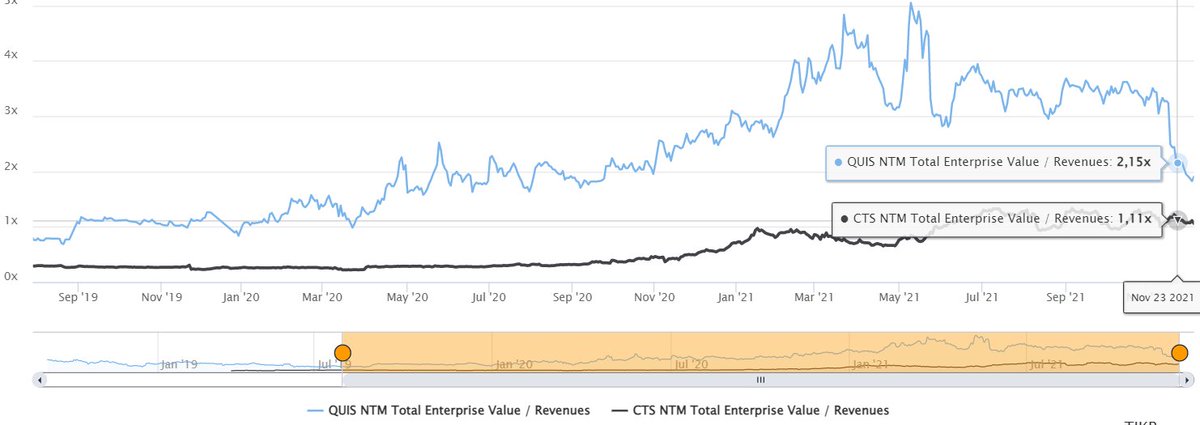

12. $QUIS VS CTS

CTS es una compañía similar que se dedica a los servicios IT también Canadá.

Tengo un análisis de ella.

Comparación (QUIS vs CTS)

👉Ventas 2022: 92% vs 41.38%

👉Margen bruto: 38% vs 22%

👉Net income: -13% vs 4%

👉EBITDA: 16.8% vs 5.95%

CTS es una compañía similar que se dedica a los servicios IT también Canadá.

Tengo un análisis de ella.

Comparación (QUIS vs CTS)

👉Ventas 2022: 92% vs 41.38%

👉Margen bruto: 38% vs 22%

👉Net income: -13% vs 4%

👉EBITDA: 16.8% vs 5.95%

Valuación:

👉Ev/sales 22': 1.91x vs 1x

👉Ev/EBITDA 22': 9.94 vs 16x

👉P/FCF 22': 10x vs 22.19x

Son empresas similares, pero con la ventaja de que QUIS podrá tener un mayor gracias a su Saas de procesamiento de pagos.

👉Ev/sales 22': 1.91x vs 1x

👉Ev/EBITDA 22': 9.94 vs 16x

👉P/FCF 22': 10x vs 22.19x

Son empresas similares, pero con la ventaja de que QUIS podrá tener un mayor gracias a su Saas de procesamiento de pagos.

Crece el doble y está la mitad de barata si lo comparamos por P/FCF.

También tengo CTS en cartera y creo que QUIS es mejor empresa, el problema es que cotiza solo a 300M y muchos fondos no pueden invertir en ella.

En cuanto cotice más, los múltiplos se expanderán.

También tengo CTS en cartera y creo que QUIS es mejor empresa, el problema es que cotiza solo a 300M y muchos fondos no pueden invertir en ella.

En cuanto cotice más, los múltiplos se expanderán.

13. VALORACIÓN

Hice el modelo financiero utilizando el múltplo EV/EBITDA aprovechando las estimaciones del CEO:

-250 Millones para 2024

-100 millones de EBITDA (40%)

Hice tres escenarios aplicando un múltiplo de 20x. Que me parece conservador viendo la media.

Hice el modelo financiero utilizando el múltplo EV/EBITDA aprovechando las estimaciones del CEO:

-250 Millones para 2024

-100 millones de EBITDA (40%)

Hice tres escenarios aplicando un múltiplo de 20x. Que me parece conservador viendo la media.

A) ESCENARIO BASE

En línea de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $9.36🔝

👉Upside: 875%

👉IRR: 48.2%

En línea de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $9.36🔝

👉Upside: 875%

👉IRR: 48.2%

B) ESCENARIO OPTIMISTA

Por encima de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $10.81

👉Upside: 1026%

👉IRR: 52.5%

Por encima de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $10.81

👉Upside: 1026%

👉IRR: 52.5%

B) ESCENARIO PESIMISTA

Por debajo de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $5.59

👉Upside: 503%

👉IRR: 34.6%

Por debajo de las estimaciones del CEO, 250 millones para 2024 y 40% de EBITDA nos sale:

Para 2026:

👉Price target: $5.59

👉Upside: 503%

👉IRR: 34.6%

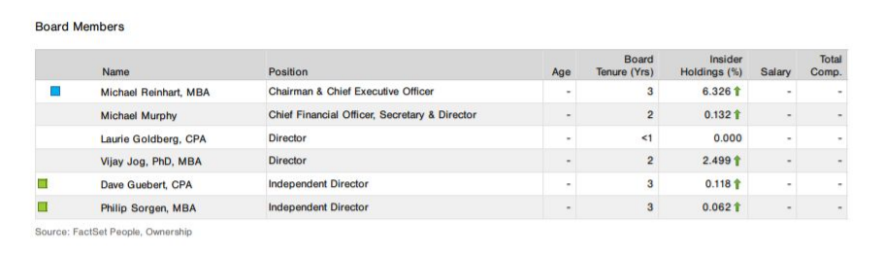

14. EQUIPO DIRECTIVO

🔹Equipo directivo con experiencia

🔹Visión a largo plazo

🔹9.1% de acciones. El CEO ( Mike Reinhart) posee un 6% de acciones.

Mike Reinhart fundó Quisitive en 2016 y se

desempeña como director ejecutivo y director de

la junta.

🔹Equipo directivo con experiencia

🔹Visión a largo plazo

🔹9.1% de acciones. El CEO ( Mike Reinhart) posee un 6% de acciones.

Mike Reinhart fundó Quisitive en 2016 y se

desempeña como director ejecutivo y director de

la junta.

Con más de 25 años de experiencia

liderando firmas nacionales de servicios de TI de

Microsoft

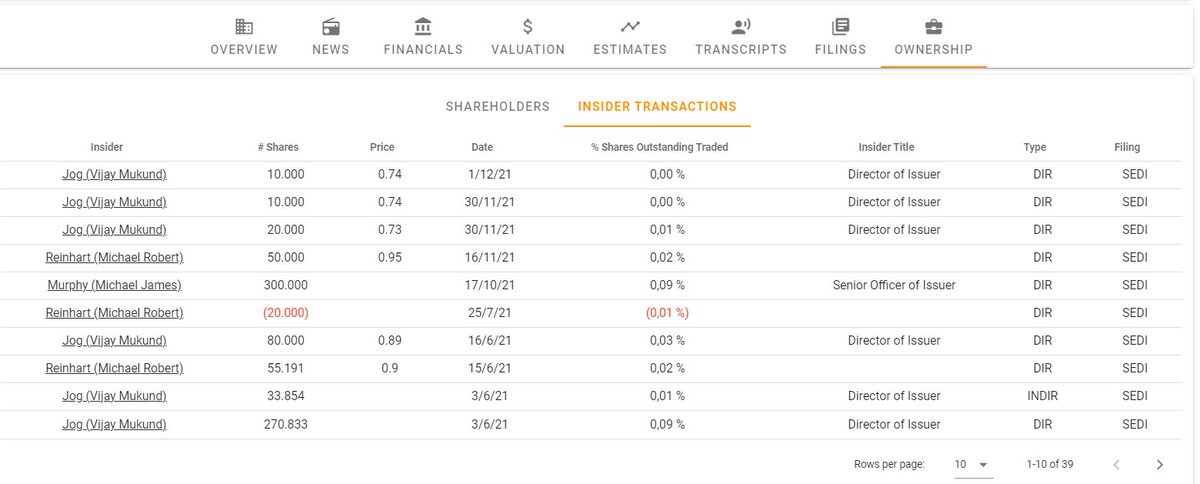

Los directivo de QUIS están acciones acciones durante los últimos meses, como podéis ver la imagen

liderando firmas nacionales de servicios de TI de

Microsoft

Los directivo de QUIS están acciones acciones durante los últimos meses, como podéis ver la imagen

15. OPNIÓN PERSONAL

Esta empresa la descubrí analizando $CTS, y si CTS me parece una empresa brutal ( por su calidad, y precio), QUIS me parece más todavía.

Tiene todos los ingredientes para que se multiplique en los próximos años:

Ventas exponenciales✅

-Saas con potencial✅

Esta empresa la descubrí analizando $CTS, y si CTS me parece una empresa brutal ( por su calidad, y precio), QUIS me parece más todavía.

Tiene todos los ingredientes para que se multiplique en los próximos años:

Ventas exponenciales✅

-Saas con potencial✅

-Apalancamiento operativo gracias al Saas en los próximos

-Vientos de cola en lso dos sectores✅

- Ser el mejor Partnet Healthcare de Microsoft✅

- Empresas que necesitan digitalizarse✅

- Valoración muy atractiva, la mitad que CTS. Mucho menos que Nagarro✅

-Vientos de cola en lso dos sectores✅

- Ser el mejor Partnet Healthcare de Microsoft✅

- Empresas que necesitan digitalizarse✅

- Valoración muy atractiva, la mitad que CTS. Mucho menos que Nagarro✅

- Se prevén márgenes muy grandes, EBITDA >40%✅

- ÚNICA plataforma de pagos integrada con Microsoft✅

- Aún no se ha podido meter los fondos✅

- Falta expandir márgenes aún

- Expansión de múltiplo cuando puedan entrar los fondos y sean más conocida✅

- ÚNICA plataforma de pagos integrada con Microsoft✅

- Aún no se ha podido meter los fondos✅

- Falta expandir márgenes aún

- Expansión de múltiplo cuando puedan entrar los fondos y sean más conocida✅

- Recordemos que los Saas de procesamiento de pagos, como Square, Paypal, u otras, están cotizando múltiplos enormes ( ahora menos) y QUIS solo a 1.91 x ventas.

- Tienen intención de cotizar en el Nasdaq

- Tienen intención de ampliar su plantilla un 21% a corto plazo.

- Tienen intención de cotizar en el Nasdaq

- Tienen intención de ampliar su plantilla un 21% a corto plazo.

En definitiva, es la típica inversión Rentabilidad/ Riesgo asimétrica, con un potencial de Upside ENORME, y con poco Riesgo.

Con un margen de seguridad bastante grande.

Compré por primera vez en 1.3, he ido recomprando mientras caída por el tema del covid e inflación.

Con un margen de seguridad bastante grande.

Compré por primera vez en 1.3, he ido recomprando mientras caída por el tema del covid e inflación.

Y ojo, no quiere decir que vaya subir en línea recta.

Estas empresas te pueden caer un 30,40,50% perfectamente sin que haya cambiado sus fundamentales.

Me pasó con Nagarro cuando compre en 96 € y me bajo más de un 35% pero seguí recomprando. Hoy vale más del doble.

Long term.

Estas empresas te pueden caer un 30,40,50% perfectamente sin que haya cambiado sus fundamentales.

Me pasó con Nagarro cuando compre en 96 € y me bajo más de un 35% pero seguí recomprando. Hoy vale más del doble.

Long term.

Podéis encontrar el análisis entero en @epsfinancial.

Os recuerdo, que dentro de 5 horas se cierras las suscripciones.

No sabemos cuando volveremos abrir.

eps-financial.com/recursos/la-me…

Os recuerdo, que dentro de 5 horas se cierras las suscripciones.

No sabemos cuando volveremos abrir.

eps-financial.com/recursos/la-me…

No sé cuantas horas le he podido echar a este análisis, pero más de 30 o 40 horas seguro. Espero que haya merecido la pena y os haya gustado

Si queréis más Small Caps de este estilo déjamelo saber con un 🤎 o 🔁 en el primer Tweet

Muchísimas gracias a todos x vuestro apoyo😊💪

Si queréis más Small Caps de este estilo déjamelo saber con un 🤎 o 🔁 en el primer Tweet

Muchísimas gracias a todos x vuestro apoyo😊💪

• • •

Missing some Tweet in this thread? You can try to

force a refresh