Pequeño hilo a vueltas con el tema de la recuperación rezagada. PIB está 80 mil millones de euros por debajo del nivel pre-crisis. Resumiendo: 60 mil vienen de la caída del consumo de los hogares, el resto de las exportaciones netas de servicios (restando importaciones).

Exportaciones de bienes están en nivel pre-crisis. La cáida de inversión se compensa básicamente por la subida de consumo público, pero ambas partidas no difieren significativamente de la media de la eurozona. Inversión de hecho se ha comportado mejor.

La caída de exportaciones de servicios captura principalmente el desplome del turismo, bien conocido. Nuestra caída es mucho mayor que la media pero es perfectamente esperable. Ningún misterio ahí más allá de que nos ha ido incluso algo peor que nuestros competidores habituales.

El gran diferenciador pues es el colapso del consumo privado. Esto es a día de hoy lo que marca que España ande tan rezagada en la recuperación en términos de PIB.

Y esa es la gran pregunta. ¿Por qué esta caída? No hay una razón simple, más bien creo es un puzzle con varias piezas. Para empezar, a pesar de que comparativamente el daño ha sido menor que en otras crisis, la renta disponible ha caído más en España que en los otros países.

Por otro lado la confianza de los hogares también ha caído más que en otros países. Aunque sigue llamando la atención de que en esta crisis la gente es mucho más pesimista sobre "la economía" en general que sobre su propia situación económica.

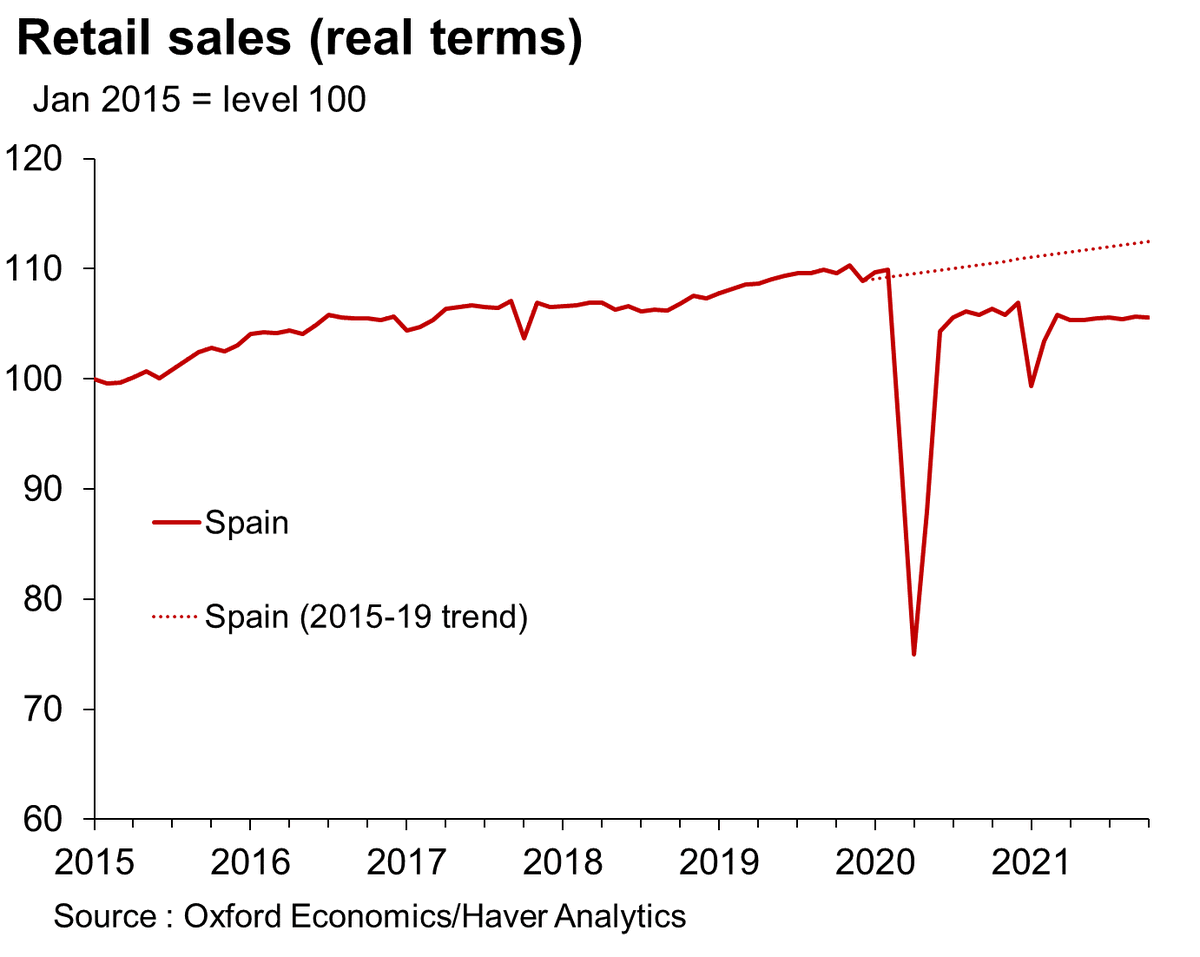

Una de las grandes incógnitas es porque el consumo de bienes sigue estancado cuando en otros países hemos visto una gran rotación de gasto en servicios a gasto en bienes debido a las restricciones (si no te puedes ir de vacaciones remodelas la casa).

Una caída de gasto en servicios es esperable debido al peso que tienen en nuestra economía y las restricciones sufridas. Precisamente por eso, la falta de dinamismo en el gasto en bienes es aún más misteriosa como hemos visto en la eurozona (el caso de EEUU es paradigmático)

Al final, la respuesta es posiblemente una combinación de todo esto, menos renta y menos confianza en la recuperación. Aún así, persiste la cuestión del desacople enorme entre PIB y empleo, que plantea un colapso de productividad difícil de explicar.

Una revisión de PIB ayudaría a cuadrar estas dos variables de manera mucho más coherente, pero es difícil saber si esto va a ocurrir sin estar en la fontanería del INE. Sí creo mucho más probable una revisión del dato de consumo de los hogares del tercer trimestre. FIN

• • •

Missing some Tweet in this thread? You can try to

force a refresh