🧵 Hilo analizando FlatexDEGIRO, empresa muy interesante que creo que todos debemos conocer y analizar👇

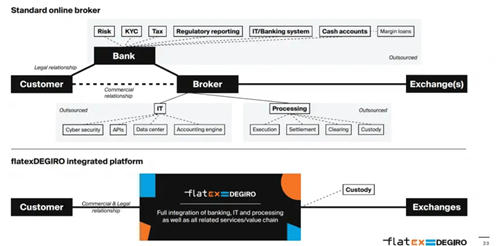

Flatex-Degiro es una compañía alemana líder en Europa que nace de la fusión de la compañía Flatex y Degiro en el año 2020 convirtiéndose en un bróker online líder europeo que actúa como un proveedor de tecnologías financieras, ofrecen servicios de corretaje y IT online.

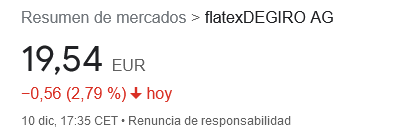

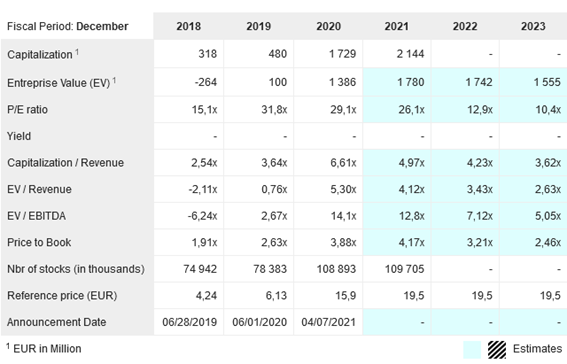

Cotiza en la bolsa alemana bajo el Ticker #FTK a un precio de 19,54€ en el momento de escribir este hilo.

DEGIRO no es únicamente un bróker, sino que también dispone de licencia bancaria completa, lo que le permite estar completamente integrado y operar de forma independiente. También le permite realizar otras actividades como dar préstamos.

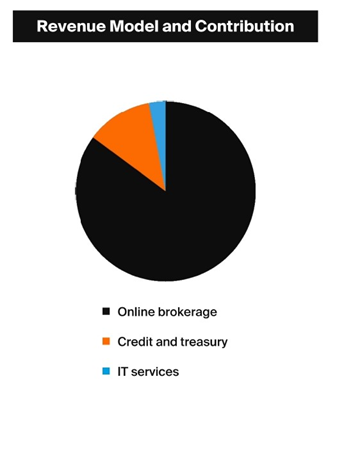

Aunque su actividad principal y la que más contribuye a los ingresos es el brokerage online y representa alrededor del 80% como podemos ver en el siguiente gráfico.

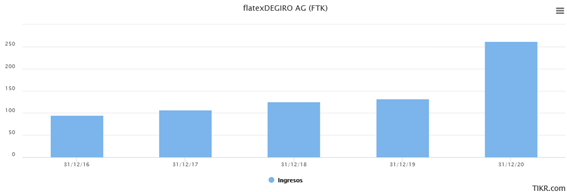

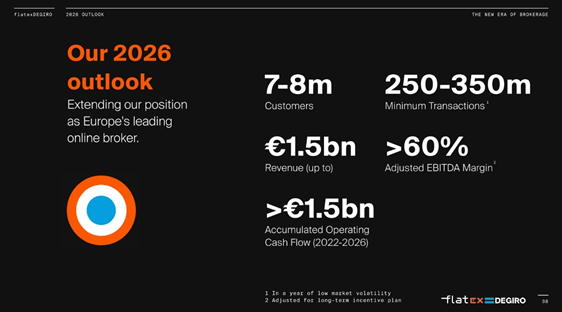

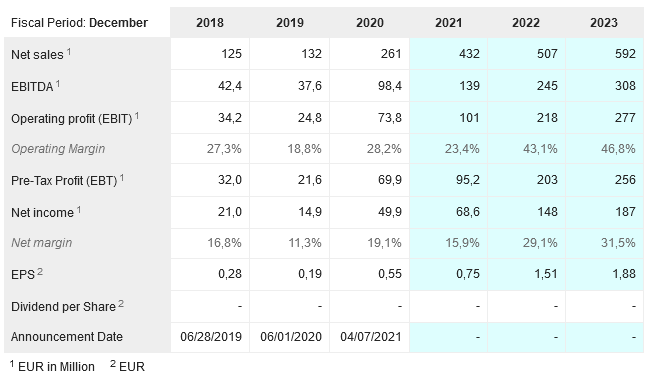

Si analizamos la evolución de los ingresos, vemos como se han doblado en el último año, que fue el de la fusión, pasando de 131M€ a 261M€ y se espera que sigan creciendo a buen ritmo hasta alcanzar los 1.500M€ que se ha marcado como objetivo la compañía en 2026.

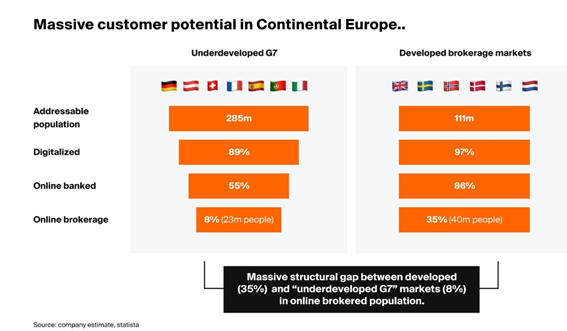

La empresa opera en 18 países de Europa a través de 3 marcas y sus planes para el futuro son seguir creciendo en este continente, ya que creen que hay mucho potencial y un gran gap que cerrar entre lo que ellos llaman “Underdeveloped G7” y “Developed brokerage markets”

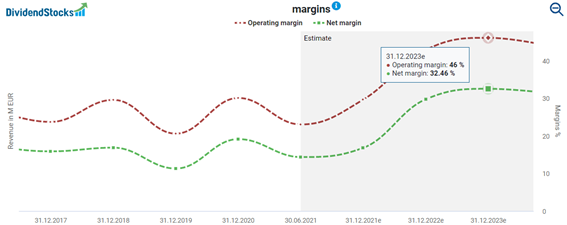

La compañía además tiene un modelo de negocio escalable y se beneficia del apalancamiento operativo, de manera que podemos esperar una gran expansión en los márgenes durante los próximos años a medida vaya aumentando el volumen de ingresos.

Con esa expansión en los márgenes que se van a dar los próximos años podemos esperar un crecimiento mucho mayor en los beneficios que en las ventas, por lo que creo que podrían multiplicarse por varias veces desde la actualidad hasta 2026.

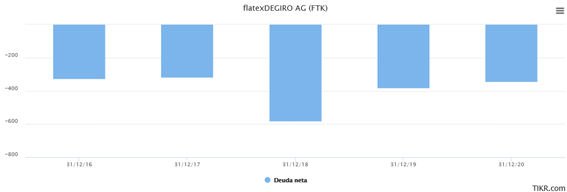

Si analizamos la situación financiera de la compañía, vemos que es bastante buena y la empresa no tiene deuda sino que tiene caja neta de 342M€, que si lo comparamos con su capitalización bursátil actual de 2.132M€ supone un 16%.

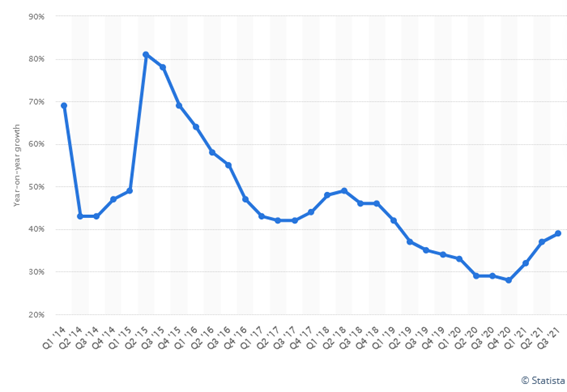

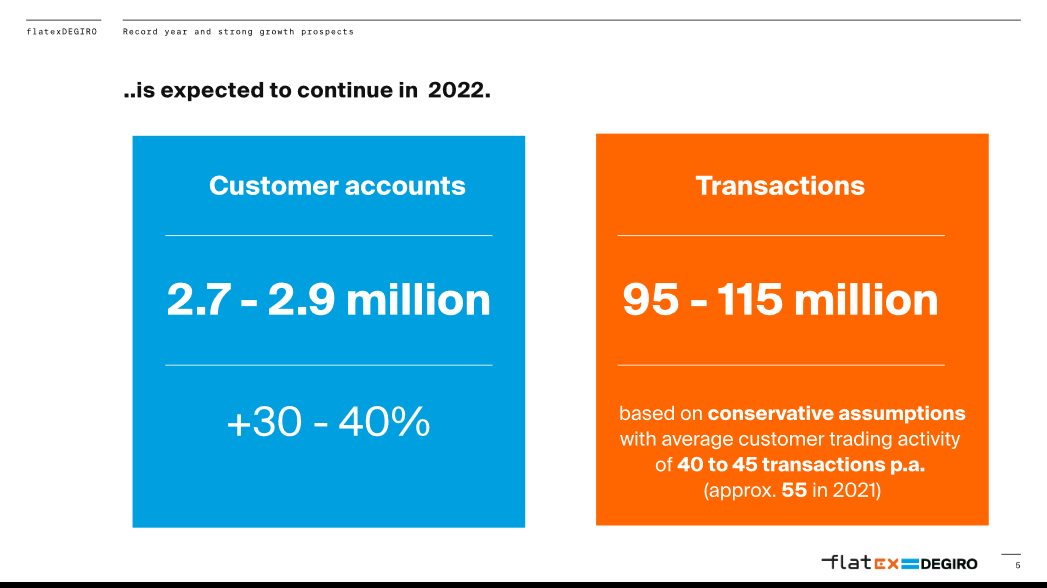

Se estima que en diciembre de 2021 alcanzará los 2 millones de clientes, que si lo comparamos con los 1,25 millones de enero, nos damos cuenta de que estamos ante una compañía que crece de forma muy agresiva, como también hemos visto en los ingresos.

El objetivo de DEGIRO para el año 2026 es alcanzar entre 7 y 8 millones de clientes y llegar al rango de entre 250 y 350 millones de transacciones anuales, actualmente el número de transacciones ronda los 75 millones.

EQUIPO GESTOR.

El CEO de la empresa es Frank Niehage que lleva desde 2014 en la empresa y que anteriormente trabajo en puestos de directivo en el banco de inversión Goldman Sachs.

El CEO de la empresa es Frank Niehage que lleva desde 2014 en la empresa y que anteriormente trabajo en puestos de directivo en el banco de inversión Goldman Sachs.

El CFO es Muhamad Said que también cuenta con experiencia en cargos similares y lleva en la empresa desde 2015.

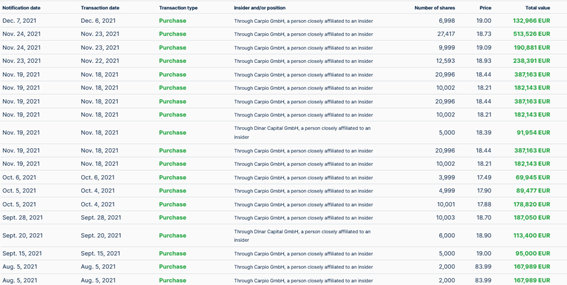

Tanto Frank como los fundadores de la compañía (a través de su sociedad) han estado comprando acciones recientemente aprovechando las últimas caídas que ha sufrido la acción como podemos ver en las siguientes imágenes.

Esto es muy interesante y algo a tener muy en cuenta, ya que podría ser una señal que están mandando al mercado de que las acciones probablemente estén baratas.

RIESGOS.

Como todas las inversiones tiene sus riesgos que podrían hacer que no se alcancen los objetivos que tiene la empresa:

Mayor competencia.

Pérdida de clientes.

Errores en la ejecución de la estrategia.

Disminución de la volatilidad en los mercados.

Riesgos regulatorios.

Como todas las inversiones tiene sus riesgos que podrían hacer que no se alcancen los objetivos que tiene la empresa:

Mayor competencia.

Pérdida de clientes.

Errores en la ejecución de la estrategia.

Disminución de la volatilidad en los mercados.

Riesgos regulatorios.

Si pasamos a la valoración de la empresa, vemos que actualmente cotiza a 19,54€ y se estima que en 2021 gane 0,75€ por acción, lo que da un ratio PER de 26 veces.

Podría parecer que está cara, pero lo interesante de esta empresa viene los próximos años en los que los márgenes de beneficios se van a expandir.

Para el año 2022, los márgenes casi se van a doblar y lo mismo con los beneficios, por lo que realmente la compañía esta a unas 13 veces beneficios de 2022, lo cual considerando el crecimiento que va a tener y que no tiene deuda, me parece una valoración bastante atractiva.

Si queréis profundizar más en la compañía os invito a que le echéis un ojo a este vídeo que hice recientemente analizándola:

Hasta aquí el hilo, espero que os haya gustado y servido para comprender mejor esta compañía tan interesante.

Agradezco RT y MG para que pueda llegar a más gente.

Un saludo y muchas gracias a tod@s

Agradezco RT y MG para que pueda llegar a más gente.

Un saludo y muchas gracias a tod@s

• • •

Missing some Tweet in this thread? You can try to

force a refresh