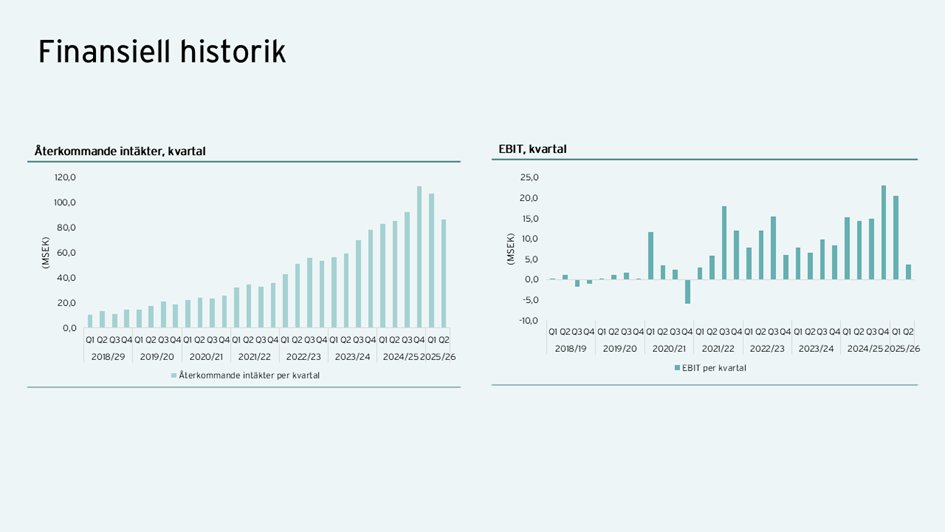

Lucka 1️⃣7️⃣

Intervacc är ett biotekniskt bolag inom vaccin för djur. Av bolagets tre kandidater har ett vaccin fått godkännande och försäljning kan påbörjas i Q1-22. Marknaden är stor och försäljningen kommer vara återkommande. $IVACC

Intervacc är ett biotekniskt bolag inom vaccin för djur. Av bolagets tre kandidater har ett vaccin fått godkännande och försäljning kan påbörjas i Q1-22. Marknaden är stor och försäljningen kommer vara återkommande. $IVACC

Intervacc utvecklar vaccin för hästar, grisar och kor. Det vaccin som har kommit längst i utvecklingen är Strangvac, ett vaccin som motverkar hästkvarka. Bolaget har nyligen fått godkännande att sälja Strangvac i Europa och de närmar sig nu en lansering.

Hästkvarka är en vanlig och mycket smittsam hästsjukdom. Den orsakas av en bakterie och kan ge hästar feber och varbildande sår. Det låter inte så farligt, men faktum är att 1-10 % av alla hästar som smittas dör i sjukdomen.

Om en häst får kvarka så måste hela stallet tvättas och sättas i karantän i ungefär 6 veckor. Detta för att undvika att sjukdomen sprider sig till övriga hästar. Hästägaren kan under tiden varken bedriva verksamhet eller ta dit andra människor.

En vecka i karantän kostar ett stall i genomsnitt 50k i förlorad arbetsinkomst. Utöver detta tillkommer tid för tvättning. Om en häst skulle dö blir kostnaden betydligt större, för att inte tala om den emotionella förlusten.

Försäkringsbolagen brukar stå för kostnaden i upp till 4 veckor och resten får bekostas av stallet. Kostnaden blir då 200k för försäkringsbolaget och 100k för stallet, vilket är en relativt stor kostnad.

Strangvac har i kliniska prövningar uppvisat god dokumenterad skyddseffekt och säkerhetsprofil. Därför har vaccinet blivit godkänt att påbörja försäljning i Europa. En dos kommer kosta 300kr och en häst behöver ta 2-3 doser per år för att vara fullvaccinerad.

Kostnaden per år för varje häst är låg i jämförelse med om en häst skulle få kvarka. Detta motiverar varför både hästägaren och försäkringsbolaget skulle vilja betala för vaccinet.

Bruttomarginalen för en dos ligger på 90 %. I Norden och Baltikum ska bolaget sälja själva och i övriga Europa via distributörer. De stora kostnaderna kommer sannolikt att gå till distributörer.

Den adresserbara marknaden i Europa är stor och uppgår till 6 miljoner hästar. Frågan är hur stor marknadsandel bolaget kan uppnå och till vilka vinstmarginaler.

De senaste dagarna har varit stökiga och aktien har fallit kraftigt på att hästar kan bli smittade trots att de är vaccinerade. En vaccinerad häst får dock lindrigare symptom. Trots ett vaccin så måste smittskyddsåtgärder fortfarande göras.

• • •

Missing some Tweet in this thread? You can try to

force a refresh