Sin respiro para los precios de la electricidad en Europa, mañana saltando ya hacia la cota de los 400€/MWh en buena parte del continente.

A una situación de por sí tensionada y extrema, se suman nuevos factores que no hacen sino añadir más presión al sistema.

A una situación de por sí tensionada y extrema, se suman nuevos factores que no hacen sino añadir más presión al sistema.

🔻 El flujo de gas proveniente de Rusia 🇷🇺 a través del gasoducto del Yamal y que pasa por el inter-conector de Mallnow entre Polonia 🇵🇱 y Alemania 🇩🇪 ha caído prácticamente a 0 este fin de semana.

Además, hoy se ha celebrado la subasta relativa al mes de Enero de 2022, y el flujo ofrecido a duras penas equivale al 21% de la capacidad instalada del gasoducto ⚠️

🔻 Por el sur acechan nuevos problemas en Libia 🇱🇾 a 4 días de la celebración de las primeras elecciones presidenciales tras una década de guerras internas.

El flujo de petróleo proveniente del Sahara con destino a los puertos norteños de Zawiya y Mellita se ha interrumpido.

El flujo de petróleo proveniente del Sahara con destino a los puertos norteños de Zawiya y Mellita se ha interrumpido.

El grupo paramilitar PFC, responsable de custodiar las instalaciones petroleras en el desierto, ha cortado el suministro del principal pozo del país esgrimiendo disputas salariales.

🇱🇾 estaba exportando +1.2 millones de barriles diarios hasta la fecha.

🇱🇾 estaba exportando +1.2 millones de barriles diarios hasta la fecha.

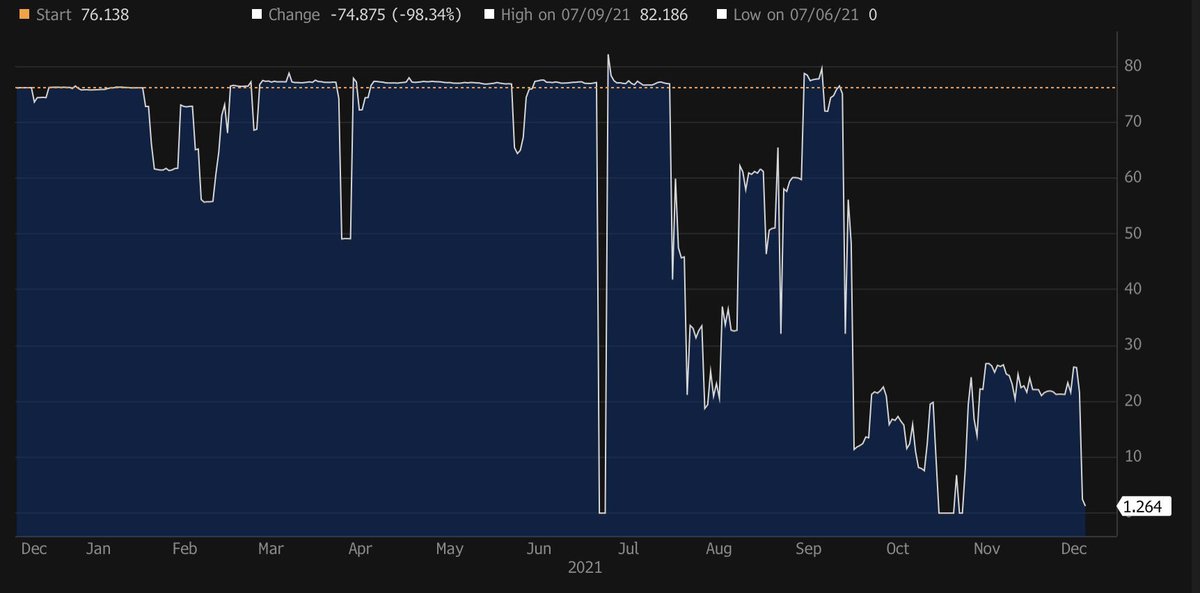

🔻 Una serie de fallas detectadas en la central nuclear francesa 🇫🇷 de Civaux tras una inspección rutinaria realizada el pasado 21 de Octubre ha derivado en la paralización de su actividad hasta que se resuelvan los problemas.

El operador estatal EDF, habida cuenta de las fallas detectadas en Civaux, ha optado por paralizar también la actividad en la central nuclear de Chooz e inspeccionarla, dado que ambas funcionan con la misma tecnología (Palier N4).

Cada una de las dos centrales está formada por dos reactores de 1.495 MW cada uno, con lo que la medida ha supuesto dejar fuera de juego casi 6.000 MW ⚠️

Los futuros para Enero de 2022 se han disparado como consecuencia, y desde el Elíseo piden una resolución urgente.

Los futuros para Enero de 2022 se han disparado como consecuencia, y desde el Elíseo piden una resolución urgente.

• • •

Missing some Tweet in this thread? You can try to

force a refresh