Tras un 2021 marcado por los extremos y en muchos casos la irracionalidad, todo apunta que 2022 no será menos.

En este hilo especial de fin de año, voy a exponer 10 macro-tendencias que considero jugarán un papel clave en el devenir del futuro más inmediato.

Arrancamos 🧵👇

En este hilo especial de fin de año, voy a exponer 10 macro-tendencias que considero jugarán un papel clave en el devenir del futuro más inmediato.

Arrancamos 🧵👇

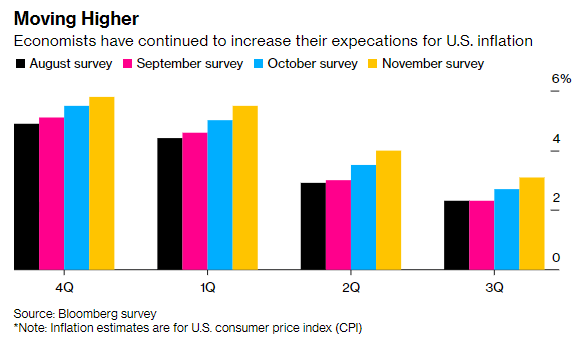

1⃣ INFLACIÓN

La transitoriedad del alza de los precios ha ido derivando en una estanflación cada vez más punzante.

Cerraremos el año con el IPC disparado, y 2022 no hará más que agudizar la tendencia, especialmente en Europa dada su enorme dependencia energética.

La transitoriedad del alza de los precios ha ido derivando en una estanflación cada vez más punzante.

Cerraremos el año con el IPC disparado, y 2022 no hará más que agudizar la tendencia, especialmente en Europa dada su enorme dependencia energética.

En ese sentido, las proyecciones de los últimos meses no han hecho sino empeorar las previsiones inflacionistas tanto para el final de 2021 como para buena parte del año entrante.

En el mejor de los casos, hasta la segunda mitad de 2022 no bajaremos del 4% ⚠️

En el mejor de los casos, hasta la segunda mitad de 2022 no bajaremos del 4% ⚠️

El boquete que ha causado la energía en la factura, contrariamente a lo que se apunta, pienso que se prolongará debido simplemente a los enormes desajustes entre la oferta y la demanda.

Tan solo un recrudecimiento de la pandemia podría alterar la radiografía de fondo.

Tan solo un recrudecimiento de la pandemia podría alterar la radiografía de fondo.

En 2022, además, entrará en escena la variable de los alimentos, que si bien se ha empezado a dejar notar ya en 2021, muy posiblemente empeorará.

Los consumidores enfrentarán por vez primera el impacto de los fertilizantes en la cesta de la compra 🌽🍅🥑

Los consumidores enfrentarán por vez primera el impacto de los fertilizantes en la cesta de la compra 🌽🍅🥑

Y no menos importante, los costes asociados a las fábricas de China 🇨🇳 se encuentran en máximos de 26 años.

Hablamos del principal fabricante de bienes de consumo del mundo, por lo que un encarecimiento de la producción se traduce en la exportación de inflación ⚠️

Hablamos del principal fabricante de bienes de consumo del mundo, por lo que un encarecimiento de la producción se traduce en la exportación de inflación ⚠️

2⃣ POLÍTICA MONETARIA

Tras toda gran fiesta ... llega la resaca.

2022 será el punto y final a las políticas ultra-laxas espoleadas por los Bancos Centrales, lo que redundará en el fin de los estímulos y el progresivo encarecimiento del dinero.

La digestión se prevé lenta ⏳

Tras toda gran fiesta ... llega la resaca.

2022 será el punto y final a las políticas ultra-laxas espoleadas por los Bancos Centrales, lo que redundará en el fin de los estímulos y el progresivo encarecimiento del dinero.

La digestión se prevé lenta ⏳

Ya este año hemos tenido las primeras subidas de tipos de interés, como en Reino Unido 🇬🇧 hace pocos días.

El objetivo no es otro que intentar combatir la galopante inflación que amenaza el crecimiento presente y futuro de las economías.

El objetivo no es otro que intentar combatir la galopante inflación que amenaza el crecimiento presente y futuro de las economías.

Sin embargo, el acelerón vendrá cuando la FED oficialice la primera subida de tipos de interés en Estados Unidos 🇺🇸

Hoy por hoy se barajan 2 alzas para el próximo año, siendo la primera en Junio y la segunda en Diciembre.

Hoy por hoy se barajan 2 alzas para el próximo año, siendo la primera en Junio y la segunda en Diciembre.

El reto será mayúsculo en vista que las proyecciones para el último trimestre de 2021 ya se han deteriorado en la mayoría de regiones a raíz de la irrupción de Ómicron.

Cómo apuntalar un castillo de naipes sin que se te derrumbe en el proceso 🏗️

Cómo apuntalar un castillo de naipes sin que se te derrumbe en el proceso 🏗️

3⃣ EMERGENTES

Capítulo a parte merecen las economías emergentes, más expuestas tanto al ciclo monetario como al de las materias primas.

Muchos de estos países se han endeudado sobremanera para sortear la pandemia, referenciando buena parte de sus emisiones en $, € y ¥ 💱

Capítulo a parte merecen las economías emergentes, más expuestas tanto al ciclo monetario como al de las materias primas.

Muchos de estos países se han endeudado sobremanera para sortear la pandemia, referenciando buena parte de sus emisiones en $, € y ¥ 💱

Especialmente significativo ha sido el endeudamiento en Asia-Pacífico y en Latinoamérica como palanca para la recuperación.

2022 será un año clave para ellos en vista que el acceso al "crédito barato" se terminará.

2022 será un año clave para ellos en vista que el acceso al "crédito barato" se terminará.

Aquellas economías que no logren afianzar su crecimiento, no solo sufrirán por el encarecimiento del dinero sino también por la previsible devaluación de sus divisas domésticas frente a las internacionales.

Ahora mismo preocupan especialmente Brasil 🇧🇷 y Turquía 🇹🇷

Ahora mismo preocupan especialmente Brasil 🇧🇷 y Turquía 🇹🇷

También jugará un papel importante la dependencia de 🇨🇳 en la balanza comercial de sus economías.

El nuevo dogma que quiere imponer Pekín de "Prosperidad Colectiva" pasa por una mayor disciplina financiera, lo que de facto puede significar disrupciones en el crecimiento.

El nuevo dogma que quiere imponer Pekín de "Prosperidad Colectiva" pasa por una mayor disciplina financiera, lo que de facto puede significar disrupciones en el crecimiento.

4⃣ ENERGÍA

La energía seguirá, indudablemente, copando titulares durante buena parte de 2022. Los enormes desajustes entre la oferta y la demanda tardarán meses en corregirse, y difícilmente podremos hablar del final de la estanflación sin antes abordar la baza energética.

La energía seguirá, indudablemente, copando titulares durante buena parte de 2022. Los enormes desajustes entre la oferta y la demanda tardarán meses en corregirse, y difícilmente podremos hablar del final de la estanflación sin antes abordar la baza energética.

En una sociedad que sigue siendo adicta a los combustibles fósiles para funcionar, la infra-financiación en proyectos petrolíferos como consecuencia de la adopción masiva de los ESG en las políticas de inversión puede devenir en una espada de Damocles.

En paralelo, la demanda de gas natural no hará otra cosa que aumentar -especialmente en Asia-Pacífico-, lo que aboca a Europa a una eventual cronificación de la crisis de suministros ⚡️

2022 posiblemente sea, además, el año en que se reconozca el papel de la energía nuclear como salvaguarda para la transición energética.

Los reactores modulares pequeños así como los micro reactores aspiran a hacerse un hueco entre las opciones de futuro.

Los reactores modulares pequeños así como los micro reactores aspiran a hacerse un hueco entre las opciones de futuro.

5⃣ COMMODITIES

Las materias primas son otro sector que habrá que seguir con muchísima atención.

Posiblemente veamos un comportamiento desigual, en línea con este año, con sectores que despunten más que otros.

Las materias primas son otro sector que habrá que seguir con muchísima atención.

Posiblemente veamos un comportamiento desigual, en línea con este año, con sectores que despunten más que otros.

Para 2022, me decanto por materias agrícolas así como aquellas asociadas con la transición energética y la industria del automóvil.

Por contra, recelaría de aquellas cuyo desempeño esté relacionado con la construcción 🧱

Por contra, recelaría de aquellas cuyo desempeño esté relacionado con la construcción 🧱

En cualquier caso, y con tal de aportar un poco de perspectiva, pese a haber tenido mayormente un gran año al igual que el sector energético el peso relativo de las materias primas se encuentra en mínimos históricos.

Y son más importantes que nunca. Para pensar.

Y son más importantes que nunca. Para pensar.

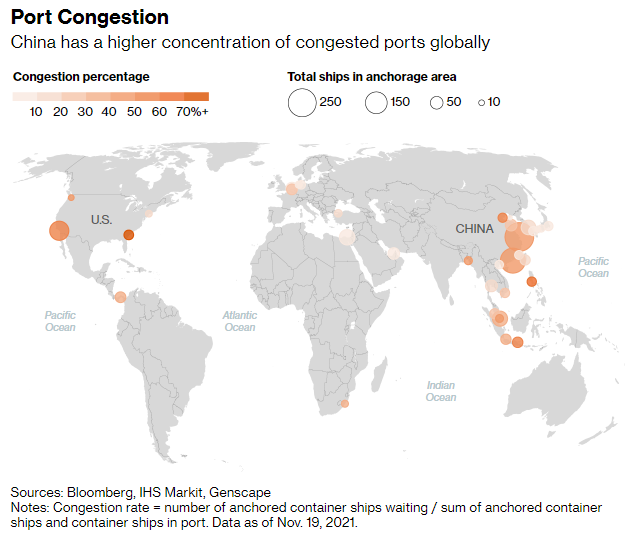

6⃣ LOGÍSTICA INTERNACIONAL

Uno de los grandes dolores de cabeza de este año ha sido el transporte y la logística. Auguro un 2022 algo menos tensionado, si bien todavía en niveles de estrés muy por encima de la media.

Los tiempos de entrega parece que han tocado techo ya.

Uno de los grandes dolores de cabeza de este año ha sido el transporte y la logística. Auguro un 2022 algo menos tensionado, si bien todavía en niveles de estrés muy por encima de la media.

Los tiempos de entrega parece que han tocado techo ya.

Claro que una cosa son los tiempos de entrega ... Y otra muy distinta los costes de transporte.

Que nadie se lleve a engaño, estamos lejos de normalizar la situación y en Noviembre se ha marcado un nuevo máximo con un alza del +18% YoY.

La demanda, por tanto, sigue robusta 🧲

Que nadie se lleve a engaño, estamos lejos de normalizar la situación y en Noviembre se ha marcado un nuevo máximo con un alza del +18% YoY.

La demanda, por tanto, sigue robusta 🧲

Además, los grandes puertos comerciales mundiales siguen muy congestionados, siendo especialmente compleja la situación en 🇨🇳

La política de "Covid 0" impuesta por Pekín tampoco ayuda, más ahora con la nueva variante Ómicron, que puede ser un "Game-Changer" para 2022.

La política de "Covid 0" impuesta por Pekín tampoco ayuda, más ahora con la nueva variante Ómicron, que puede ser un "Game-Changer" para 2022.

7⃣ CHINA

Protagonista indiscutible en 2021, especialmente por la oleada de intervenciones en distintos sectores de su economía doméstica.

Espero una evolución de sus políticas, más enfocadas a repatriar las grandes compañías tecnológicas hacia su zona de control -Hong Kong-.

Protagonista indiscutible en 2021, especialmente por la oleada de intervenciones en distintos sectores de su economía doméstica.

Espero una evolución de sus políticas, más enfocadas a repatriar las grandes compañías tecnológicas hacia su zona de control -Hong Kong-.

El sector inmobiliario seguirá copando titulares y previsiblemente habrá nuevas quiebras de promotoras domésticas.

La purga será lenta y dolorosa, como ha mostrado 2021. Y si alguien esperaba un rescate estatal, que se vaya olvidando.

La purga será lenta y dolorosa, como ha mostrado 2021. Y si alguien esperaba un rescate estatal, que se vaya olvidando.

Consecuentemente, el ritmo de crecimiento del PIB está llamado a desacelerarse.

De ser así, el gobierno podría volver a impulsar el acceso al crédito, históricamente palanca de crecimiento de la economía 🇨🇳

¿Oportunidad?

De ser así, el gobierno podría volver a impulsar el acceso al crédito, históricamente palanca de crecimiento de la economía 🇨🇳

¿Oportunidad?

También habrá que seguir con especial atención la deuda corporativa exterior 🇨🇳 referenciada en $.

La cascada de impagos puede acabar afectando a la confianza de los inversores, y con ello cerrar el grifo del crédito foráneo.

La cascada de impagos puede acabar afectando a la confianza de los inversores, y con ello cerrar el grifo del crédito foráneo.

8⃣ REAL ESTATE

Uno de los motores de la recuperación post-pandemia se enfrentará a un año complejo en 2022.

Yo espero que el sector inmobiliario toque techo el año que viene, afectado tanto por el alza de tipos de interés como de la inflación.

Uno de los motores de la recuperación post-pandemia se enfrentará a un año complejo en 2022.

Yo espero que el sector inmobiliario toque techo el año que viene, afectado tanto por el alza de tipos de interés como de la inflación.

En 🇨🇳, el mayor mercado inmobiliario del mundo, ya se está empezando a dejar sentir la desaceleración, y no solo en regiones Tier-2 / Tier-3, sino en las grandes metrópolis del país ⚠️

La radiografía general hoy por hoy es que multitud de mercados inmobiliarios a lo largo y ancho del planeta están en situación de burbuja o muy tensionados, niveles que no pueden sostenerse a largo plazo.

Preocupan especialmente Europa 🇪🇺 y Canadá 🇨🇦

Preocupan especialmente Europa 🇪🇺 y Canadá 🇨🇦

9⃣ TURQUÍA

Poco se está hablando de Turquía 🇹🇷 y cada vez estoy más convencido que puede ser uno de los grandes cisnes negros de 2022.

La apuesta de Erdogán de enfrentar la inflación bajando tipos ha hundido la lira turca a mínimos históricos.

Poco se está hablando de Turquía 🇹🇷 y cada vez estoy más convencido que puede ser uno de los grandes cisnes negros de 2022.

La apuesta de Erdogán de enfrentar la inflación bajando tipos ha hundido la lira turca a mínimos históricos.

Las caídas llegaron a superar incluso a las del peso argentino, en situación hiper-inflacionaria desde hace años.

Lo que, de facto, ha hundido el poder adquisitivo de sus ciudadanos a la hora de importar productos de fuera.

Lo que, de facto, ha hundido el poder adquisitivo de sus ciudadanos a la hora de importar productos de fuera.

El experimento socio-económico, inaudito en el mundo, puede hacer tambalear no solo una de las grandes economías emergentes sino toda la región a tenor del enorme peso geopolítico que ha ido amasando 🇹🇷 en los últimos años.

🔟 VALUE vs GROWTH

En un contexto tan exigente, cada vez hay más voces autorizadas que apuntan a que el Value puede predominar por primera vez en muchos años frente a las tesis de inversión basadas en crecimiento constante en 2022.

En un contexto tan exigente, cada vez hay más voces autorizadas que apuntan a que el Value puede predominar por primera vez en muchos años frente a las tesis de inversión basadas en crecimiento constante en 2022.

Habiendo sido 2021 el año con los mayores "Inflows" de la historia en las bolsas mundiales, en Diciembre estamos asistiendo igualmente a la mayor espantada de capital posicionado en tesis de "Only Growth" desde la pandemia.

En estos momentos, el Value lleva la mayor racha negativa con respecto al Growth en 40 años.

¿Va siendo momento de cambiar las tornas?

¿Va siendo momento de cambiar las tornas?

Y hasta aquí este hilo especial para ir cerrando 2021.

Si os ha gustado y parecido interesante, ayudadme a darle difusión 🥳

¡Muchas gracias!

Si os ha gustado y parecido interesante, ayudadme a darle difusión 🥳

¡Muchas gracias!

• • •

Missing some Tweet in this thread? You can try to

force a refresh