Lycka 2️⃣3️⃣

Awardit är ett nischat mjukvarubolag inom den stora CRM-branschen. Historiskt har den organiska tillväxten och lönsamheten varit god, men pandemin var ett hack i kurvan. Nu

befinner sig bolaget återigen i en stark position för organisk- och förvärvad tillväxt. $AWRD

Awardit är ett nischat mjukvarubolag inom den stora CRM-branschen. Historiskt har den organiska tillväxten och lönsamheten varit god, men pandemin var ett hack i kurvan. Nu

befinner sig bolaget återigen i en stark position för organisk- och förvärvad tillväxt. $AWRD

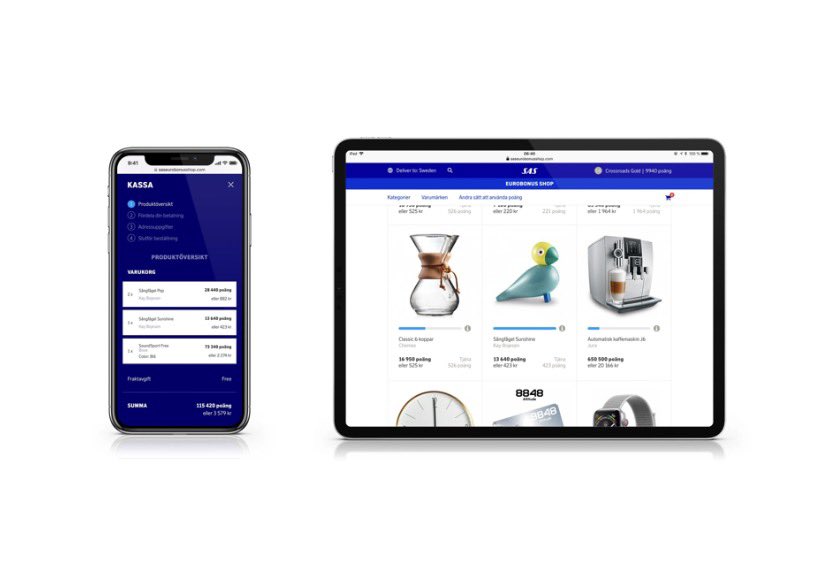

Awardit hjälper företag att öka sin omsättning och lönsamhet genom lojalitets-, motivations- och presentkortsprogram riktade mot konsumenter, företagskunder, återförsäljare och personal. De är störst i Norden på detta och bolaget har en ambition att bli en ledande aktör i Europa.

Typiskt sett rör det sig om en kundklubb där medlemmar tjänar poäng på inköp. Dessa poäng kan sedan lösas in mot produkter, rabatter, presentkort eller liknande.

Programmen är viktiga för att kunden ska spendera mer pengar. Det förmår kunder att förbli kunder över en längre tid samt minskar chansen att de försvinner. Personal kan även stimuleras genom att bli belönade med bonusar.

Awardit tillhandahåller färdiga lösningar på SaaS-basis, där företagen betalar bolaget genom fasta uppstarts- och månadsavgifter. Intäkter kommer också från rörliga transaktionsavgifter när poängen utnyttjas eller när presentkorten laddas på.

Stora lojalitetsprogram som är poängbaserade har en hög visibilitet i intäkterna. Ju fler medlemmar och transaktioner, desto mer poäng delas ut som sedan kan lagras. Poängen vill sedan medlemmarna spendera.

Vissa kunder drabbades väldigt hårt av pandemin 2020, exempelvis SAS som är en av de största kunderna. SAS valde tidigt att begränsa medlemmarnas möjligheter att ta ut poäng, vilket slog hårt mot bolagets affärsmodell.

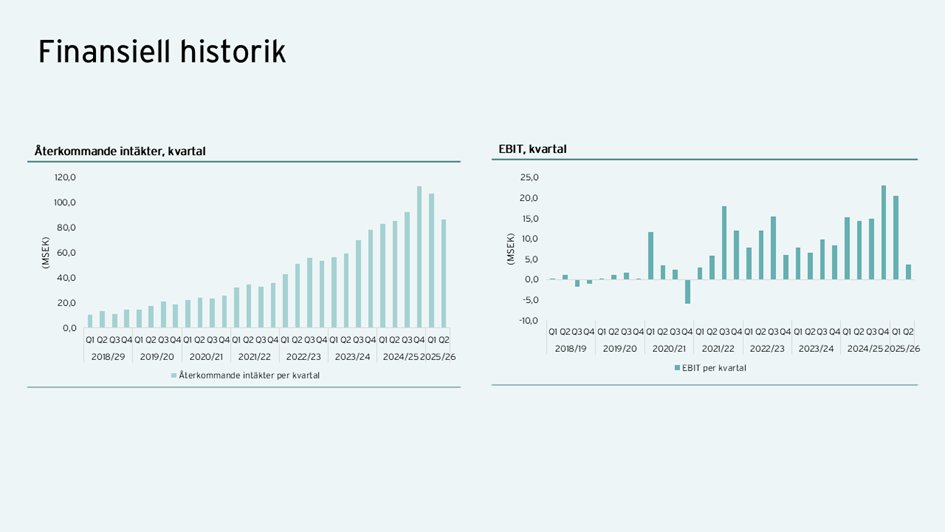

Awardit ser fortsatt påverkan i delar av verksamheten, men befinner sig nu återigen i stark organisk tillväxt efter covid-19. Nu väntar exempelvis det säsongsmässigt starkaste kvartalet och bolaget började Q4 mycket starkt.

Omsättningen har uppgått till närmare 400 MSEK R12, med en rörelsemarginal på 8 %. Bolaget har vuxit snabbt de senaste åren, drivet av förvärvad- och organisk tillväxt.

Tillväxtutsikterna ser spännande ut. Awardit har återgått till organisk tillväxt och vill fortsätta konsolidera branschen. Det finns också en möjlighet till ökad korsförsäljning och synergier mellan de olika affärsområdena som kan bidra till högre marginaler.

• • •

Missing some Tweet in this thread? You can try to

force a refresh