En las últimas semanas, se está produciendo una de las mayores descorrelaciones que se recuerdan en el seno del transporte marítimo global.

En este hilo desgranaremos lo que está sucediendo y la trascendencia que tiene esto a la hora de medir la temperatura de la economía 🧵

En este hilo desgranaremos lo que está sucediendo y la trascendencia que tiene esto a la hora de medir la temperatura de la economía 🧵

Históricamente, los costes del transporte de materias primas iban de la mano del de los bienes manufacturados, puesto que las primeras nutrían la maquinaria para producir los segundos.

Pero algo cambió en Octubre del año pasado, con el Baltic Dry Index como protagonista.

Pero algo cambió en Octubre del año pasado, con el Baltic Dry Index como protagonista.

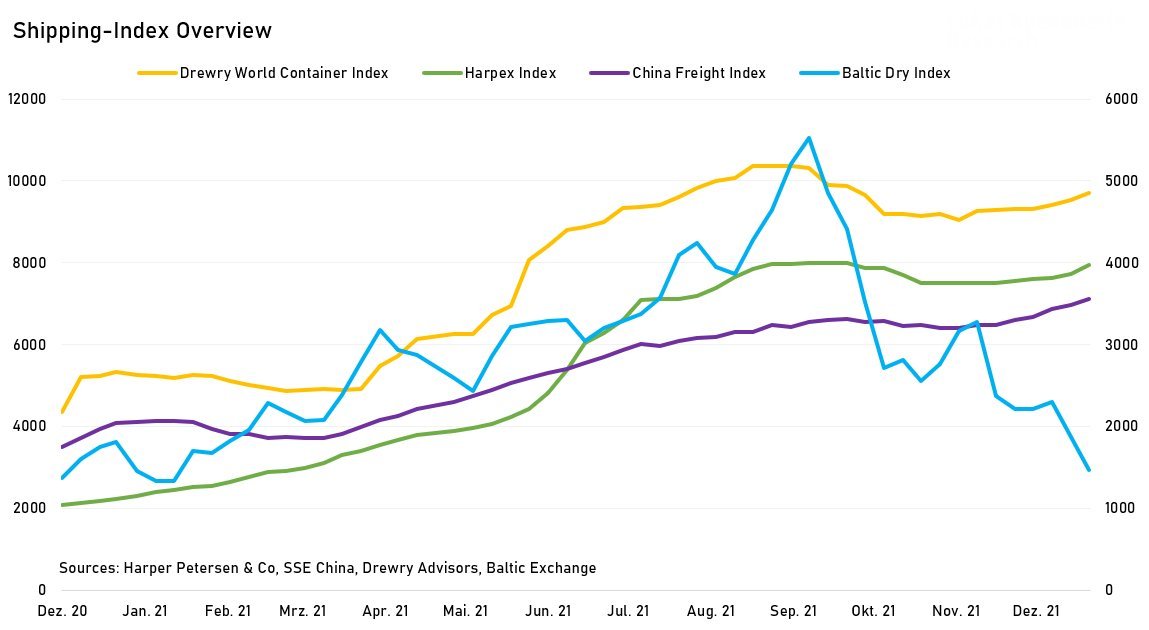

Este índice mide las variaciones del coste de transporte a granel de varios materiales secos en 23 rutas marítimas, y se compone de tres sub-índices que aglutinan distintos tamaños de graneleros:

🔻 Capesize - 40%

🔻 Panamax - 30%

🔻 Supramax - 30%

🔻 Capesize - 40%

🔻 Panamax - 30%

🔻 Supramax - 30%

El 7 de Octubre marcó máximos de 13 años, y desde entonces se ha hundido +75%.

Con la de ayer, lleva 12 jornadas consecutivas cayendo, un colapso histórico ⚠️

🔴 ¿Qué ha pasado? ¿Y por qué es esto relevante?

Con la de ayer, lleva 12 jornadas consecutivas cayendo, un colapso histórico ⚠️

🔴 ¿Qué ha pasado? ¿Y por qué es esto relevante?

🟢 El Baltic Dry Index actúa como indicador adelantado del apetito de materias primas del planeta.

El transporte en granel incluye desde carbón a acero, pasando por cereales o mineral de hierro. La argamasa del desarrollo económico.

El transporte en granel incluye desde carbón a acero, pasando por cereales o mineral de hierro. La argamasa del desarrollo económico.

Una caída del índice podría tener dos lecturas:

🔻 La oferta ha sido capaz de compensar la creciente demanda, y empiezan a aminorar los cuellos de botella logísticos globales.

🔻 La demanda de materias primas se contrae, amenazando el crecimiento de la economía.

🔻 La oferta ha sido capaz de compensar la creciente demanda, y empiezan a aminorar los cuellos de botella logísticos globales.

🔻 La demanda de materias primas se contrae, amenazando el crecimiento de la economía.

🔹Si fuese el primer caso, el alivio en el transporte sería transversal y afectaría de igual manera a buques portacontenedores, petroleros o frigoríficos, con la consiguiente caída de los precios.

La realidad es que los principales nodos comerciales siguen muy tensionados.

La realidad es que los principales nodos comerciales siguen muy tensionados.

Tal es así que los costes asociados al flete de contenedores para algunas de las rutas comerciales más concurridas del mundo partiendo desde Shanghái -el principal puerto de mercancías del mundo- se encuentran prácticamente en máximos históricos.

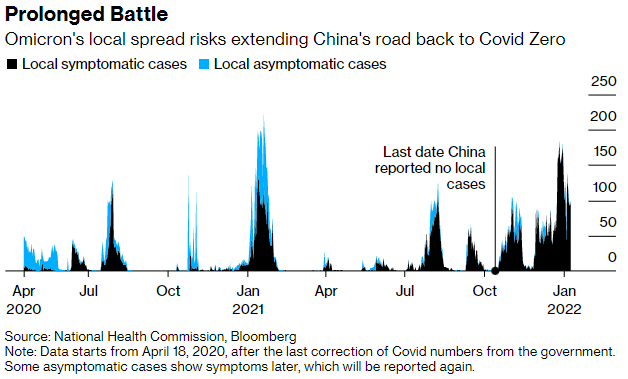

Y desde luego no ayuda la política de "Covid 0" defendida a capa y espada por China 🇨🇳, que se niega a convivir con el virus.

La irrupción de una variante mucho más transmisible como Ómicron está incrementando los contagios en el país, con los consiguientes problemas asociados.

La irrupción de una variante mucho más transmisible como Ómicron está incrementando los contagios en el país, con los consiguientes problemas asociados.

El puerto de Ningbo -el tercero más concurrido del mundo-, por ejemplo, ha visto su actividad alterada en las dos últimas semanas al suspenderse parcialmente los servicios de transporte de mercancías con camión en la provincia de Zhejiang tras descubrirse un brote de Covid-19.

La situación es igualmente compleja al otro lado del Pacífico.

En la bahía de Los Ángeles, en Estados Unidos 🇺🇸, el número de portacontenedores anclados esperando desembarcar ha marcado un nuevo máximo.

Son ya tantos que el rastro se extiende hasta México 🇲🇽

En la bahía de Los Ángeles, en Estados Unidos 🇺🇸, el número de portacontenedores anclados esperando desembarcar ha marcado un nuevo máximo.

Son ya tantos que el rastro se extiende hasta México 🇲🇽

Sigue la congestión, se cronifican los problemas logísticos y los costes para fletar contenedores marítimos se mantienen por las nubes.

🔴 Entonces, ¿Cómo es posible que se hunda el Baltic Dry Index?

🔴 Entonces, ¿Cómo es posible que se hunda el Baltic Dry Index?

🟢 La respuesta a esta pregunta es mucho más compleja de responder, y para ello es preciso saltar a la segunda lectura que hemos planteado antes.

🔹 La demanda de materias primas se contrae, amenazando el crecimiento de la economía.

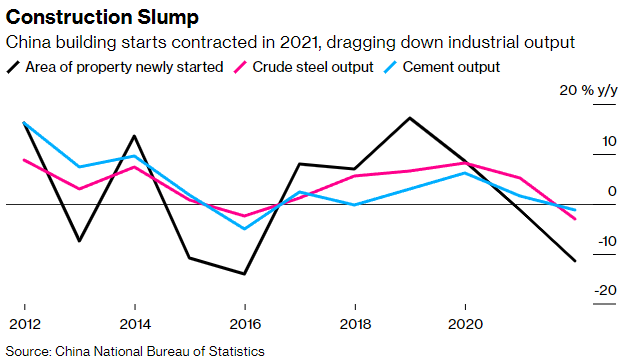

El ejemplo más claro lo tenemos en China 🇨🇳, el principal consumidor global. Su intervención al sector constructor ha derivado en una notable reducción del consumo de acero y cemento.

El ejemplo más claro lo tenemos en China 🇨🇳, el principal consumidor global. Su intervención al sector constructor ha derivado en una notable reducción del consumo de acero y cemento.

Lo que, en última instancia, ha hundido las importaciones de mineral de hierro a menos de la mitad.

Fue necesario que en Noviembre Pekín interviniese para aliviar las presiones regulatorias sobre el sector, pues se estaba yendo a pique 📉

Fue necesario que en Noviembre Pekín interviniese para aliviar las presiones regulatorias sobre el sector, pues se estaba yendo a pique 📉

El Instituto de Investigación y Planificación de la industria Metalúrgica China, controlado por el gobierno, ha apuntado a que en 2022 el consumo doméstico de acero caerá un -4,7%, acrecentando la brecha con 2021 ⚠️

¿Se está quedando sin apetito el gigante asiático?

¿Se está quedando sin apetito el gigante asiático?

No solo hay señales de advertencia desde 🇨🇳, sino que se suceden también en Reino Unido 🇬🇧 o Estados Unidos 🇺🇸

La elevada inflación está empezando a hacer mella, y las ventas minoristas de productos manufacturados se resienten notablemente.

La elevada inflación está empezando a hacer mella, y las ventas minoristas de productos manufacturados se resienten notablemente.

Si a eso le sumamos que el nivel de ahorro está cayendo rápidamente volviendo a niveles pre-pandemia, y que el acceso al crédito se encarecerá por las subidas de tipos de interés que están por llegar, el panorama es delicado.

Ayer, el máximo responsable del Ministerio de Comercio Exterior 🇨🇳, Li Xingqian, advertía de una probable desaceleración en 2022.

Y añadía, una retirada de los estímulos demasiado rápida en Occidente podría afectar la demanda.

Y añadía, una retirada de los estímulos demasiado rápida en Occidente podría afectar la demanda.

Volviendo al punto de partida, el Baltic Dry Index nos está advirtiendo que los fuertes vientos de cola que habían empujado hasta ahora la recuperación económica, están amainando.

Aviso a navegantes 🏴☠️

Aviso a navegantes 🏴☠️

Y si no se revierte la tendencia, es cuestión de tiempo que la descorrelación con los costes en el transporte de mercancías desaparezca, con lo que eso implica en la demanda global.

• • •

Missing some Tweet in this thread? You can try to

force a refresh