#Kontr, 16-20 konsolidasyonundan sonra 108'e kadar çıkıp, 45'e kadar düştü.

Büyüme hikayesi yukarı yönlü hareketleri, hızlı çıkışlar ise aşağı yönlü hareketleri körüklüyor.

Volatiliteyi kaldıramayacak olanların, pozisyonlarını buna göre ayarlamaları lazım.

Büyüme hikayesi yukarı yönlü hareketleri, hızlı çıkışlar ise aşağı yönlü hareketleri körüklüyor.

Volatiliteyi kaldıramayacak olanların, pozisyonlarını buna göre ayarlamaları lazım.

https://twitter.com/ahin53368831/status/1488088387458371586?s=20&t=lt1mkAfW7GLenCS0mcHPWA

Platin dergisinin #Kontr/Sami Bey ile yaptığı röportaj.

Pek yeni bilgi yok, ama konuya aşina olmayanlar için Pomega ve Progresiva'yla ilgili özet bilgiler var.

Sami Bey, hadiseyi Avrupa'nın Yeşil Mutabakat eylem planı çerçevesinden de yaklaşmış.

platinonline.com/enerji/kontrol…

Pek yeni bilgi yok, ama konuya aşina olmayanlar için Pomega ve Progresiva'yla ilgili özet bilgiler var.

Sami Bey, hadiseyi Avrupa'nın Yeşil Mutabakat eylem planı çerçevesinden de yaklaşmış.

platinonline.com/enerji/kontrol…

Dünya'daki Sami Bey röportajı (Platin'dekinden farklı bilgi yok).

Bu kadar #Kontr haberi yapılmasını şüpheli bulanlar var.

Avrupa'nın ilk LiFeP temelli bateri fabrikası, TR'nin ilk depolama tesisi lisans başvurusu haber yapılmayacak da ne haber yapılacak?

dunya.com/sirketler/kont…

Bu kadar #Kontr haberi yapılmasını şüpheli bulanlar var.

Avrupa'nın ilk LiFeP temelli bateri fabrikası, TR'nin ilk depolama tesisi lisans başvurusu haber yapılmayacak da ne haber yapılacak?

dunya.com/sirketler/kont…

Bazen hızlı yazarken Türkçe kazaları yaşıyorum.

Ortaya İngilazca ile karışık bir şekilde "batarya fabrikası" yerine "bateri fabrikası" demişim, haha.

Kontr, şimdilik davul üretimine başlamıyor. Aman bir yanlış anlaşma olmasın😄

Düzeltir, özür dilerim.

Ortaya İngilazca ile karışık bir şekilde "batarya fabrikası" yerine "bateri fabrikası" demişim, haha.

Kontr, şimdilik davul üretimine başlamıyor. Aman bir yanlış anlaşma olmasın😄

Düzeltir, özür dilerim.

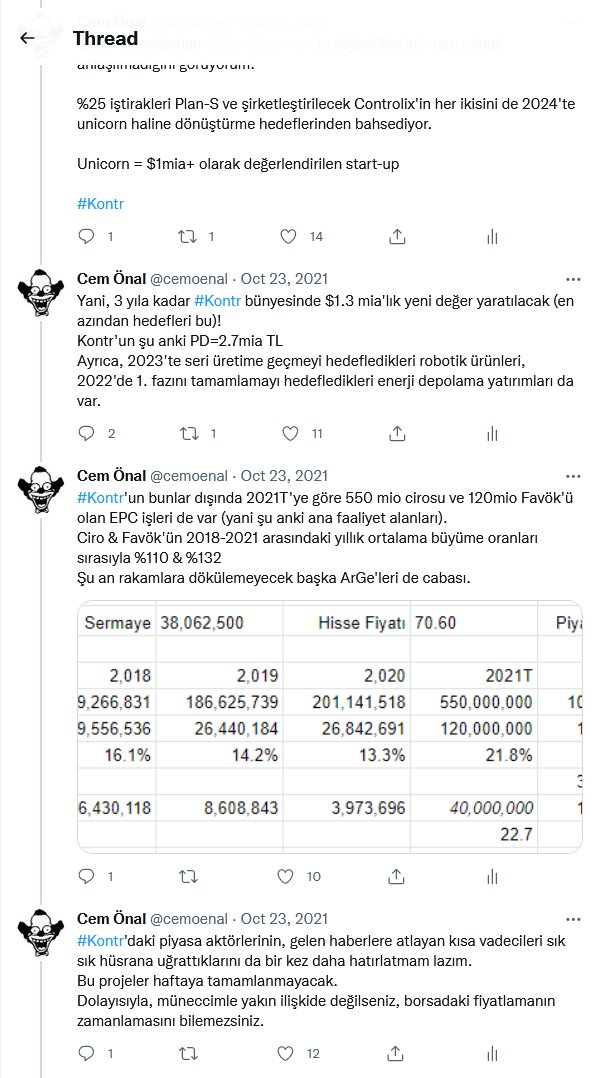

Ekotürk'teki deminki yayında Sami Bey uzun bir süre Pomega'nın ürünlerini anlattı. Sonra da kısaca Progresiva, Controlix, robotik ve Plan-S'deki dakika&skorları verdi.

Tamamı eski #Kontr tweetlerimde var, tekrar özetlemiyorum.

Tamamı eski #Kontr tweetlerimde var, tekrar özetlemiyorum.

Haberdeki 1.5miaTL'lik 2022 ciro hedefi, #Kontr'un son yatırımcı sunumundaki $148m'lik (14 gibi ort. kur ile 2.1miaTL) ciro projeksiyonuyla çelişiyor.

~550mTL'lik 2021 cirosunu, 1 yılda 1.5miaTL'ye yükseltmek de etkileyici tabii, gene de $148m ayrı güzeldi

~550mTL'lik 2021 cirosunu, 1 yılda 1.5miaTL'ye yükseltmek de etkileyici tabii, gene de $148m ayrı güzeldi

https://twitter.com/sefa_toptan1/status/1488803521919135748?s=20&t=iNg4r1ESnydiD3ZFKlL69A

#Kontr'un Yatırımcı İlişkileri'nden gelen cevaba göre 2022 hedeflerinde bir değişiklik yokmuş.

Hayırlısı.

Zaten 4Ç21 finansallarının açıklanması yakın. O zaman yeni bir Yatırımcı Sunumu'nda dakika&skoru görürüz.

(Not: Tablo BBG'den, tarihler kesin değil)

Hayırlısı.

Zaten 4Ç21 finansallarının açıklanması yakın. O zaman yeni bir Yatırımcı Sunumu'nda dakika&skoru görürüz.

(Not: Tablo BBG'den, tarihler kesin değil)

https://twitter.com/Taylan59760089/status/1489244401624780803?s=20&t=z4nO2-tT6sbieygWkRhLoA

Meraklısı için bir gözlem:

Osmanlı Portföy Birinci Hisse Fonu, Ağustos'ta portföye dahil ettiği #Kontr'dan Ocak'ta çıkmış.

Fonun 31.08.21'deki büyüklüğü 185m TL imiş. O ayın ağırlıklı ort fiyatı olan 58.24'ten aldığı varsayımıyla, ~30K lot almış olmalı.

Osmanlı Portföy Birinci Hisse Fonu, Ağustos'ta portföye dahil ettiği #Kontr'dan Ocak'ta çıkmış.

Fonun 31.08.21'deki büyüklüğü 185m TL imiş. O ayın ağırlıklı ort fiyatı olan 58.24'ten aldığı varsayımıyla, ~30K lot almış olmalı.

https://twitter.com/FonTakip/status/1455977732291051527?s=20&t=Wb7HBbWZZ4RMF2Ego1RqSQ

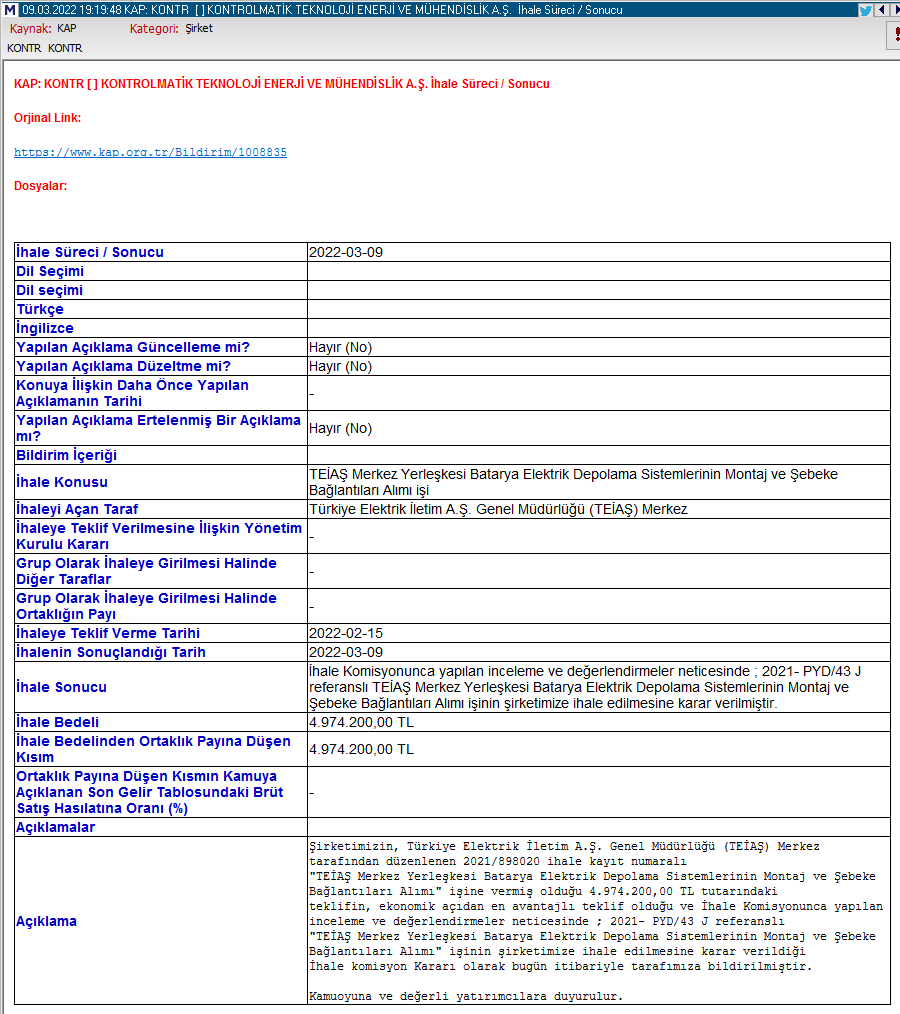

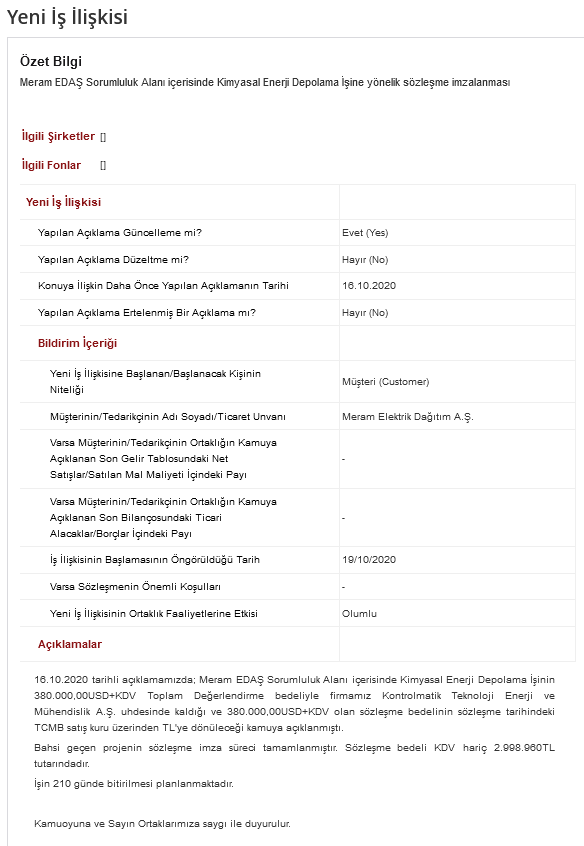

#Kontr, 11.8m TL bedelli yeni bir iş almış.

#Kontr ve #Escar, 20m TL sermayeli "Elektrikli araç kiralama ve paylaşım teknolojileri" konusunda faaliyette bulunacak Mint Elektrikli Araç Teknolojileri AŞ'yi kuruyorlarmış.

Payları %40-%40, Geri kalan %20'nin sahiplari açıklanmamış.

(Şekil1-a Kontr'un, Ş1-b Escar'ın açıklaması)

Payları %40-%40, Geri kalan %20'nin sahiplari açıklanmamış.

(Şekil1-a Kontr'un, Ş1-b Escar'ın açıklaması)

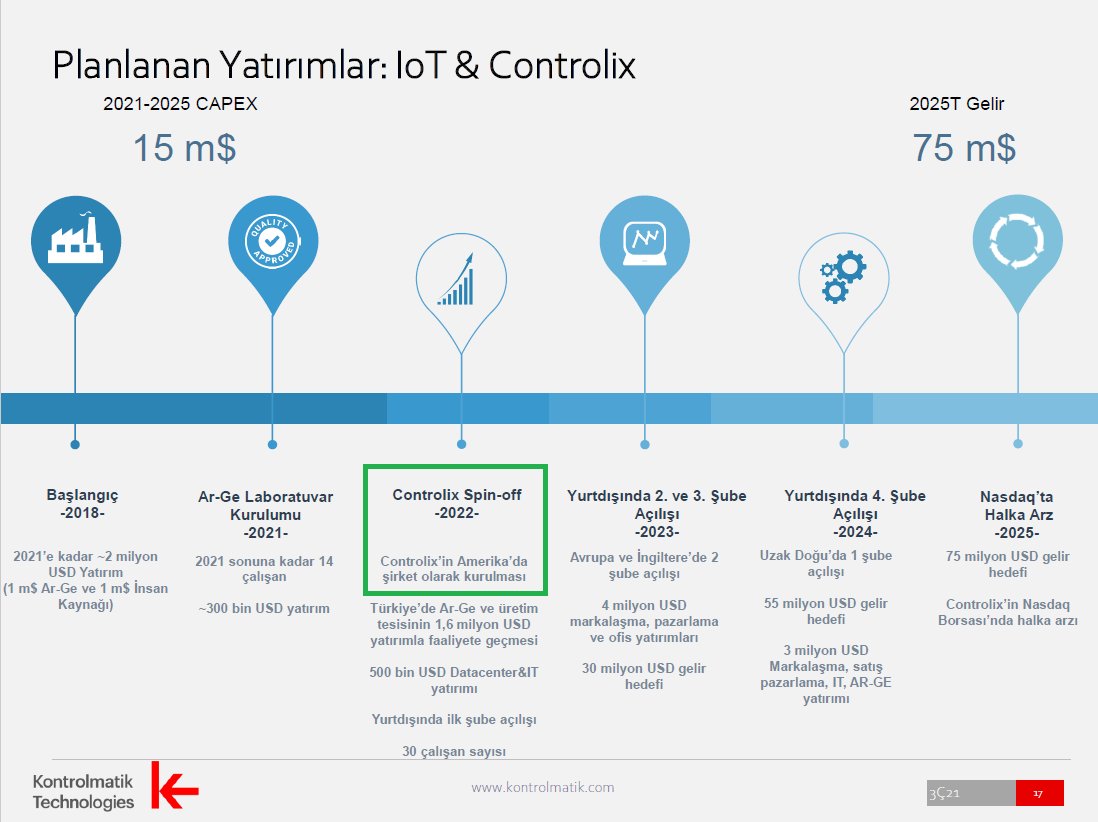

#Kontr, ABD'de %100'ü kendisine ait bir şirket kuruyormuş.

Bu şirketin, ABD'de 2022'de şirketleştirilecek Controlix ile ilgili olduğunu sanmıyorum.

CEO'nun inşaat/taahhüt/enerjideki deneyimlerine bakarak, Kontr'un ABD'de de EPC ihalelerine gireceğini tahmin ediyorum.

Hayırlısı.

Bu şirketin, ABD'de 2022'de şirketleştirilecek Controlix ile ilgili olduğunu sanmıyorum.

CEO'nun inşaat/taahhüt/enerjideki deneyimlerine bakarak, Kontr'un ABD'de de EPC ihalelerine gireceğini tahmin ediyorum.

Hayırlısı.

#Kontr, %100 bağlı ortaklığı Pomega bünyesinde gerçekleştirilecek olan Batarya Hücresi & Enerji Depo. Sis. yatırımının 1. Fazı kapsamında, $45m tutarında 10 yıl vadeli kredi sözleşmesinin bugün imzalandığını açıklamış.

Hayırlı olsun.

Piyasa tepkisi de tuhaf! Bu zaten biliniyordu.

Hayırlı olsun.

Piyasa tepkisi de tuhaf! Bu zaten biliniyordu.

Bu sıralar çok fazla "#Kontr buralardan alınır/satılır mı" soruları geliyor. Bunlara cevap vermem mümkün değil

Dakika&skor tespiti yapayım.

Yatırımcıların kafalarına farklı aşamalarda 4 soru takıldı

1. "Patronlar şirketlerini tanımıyorlar mı ki 6.90'dan açılmayı kabul ettiler?"

Dakika&skor tespiti yapayım.

Yatırımcıların kafalarına farklı aşamalarda 4 soru takıldı

1. "Patronlar şirketlerini tanımıyorlar mı ki 6.90'dan açılmayı kabul ettiler?"

6.90 fiyatını beğenmeyip #Kontr'u o sırada arz etmeselerdi, 2021'de aldıkları EPC işlerinin belki yarısını unutmaları gerekirdi. Ayrıca high-tech projeleri birkaç yıllığına ertelemeleri gerekebilirdi (ve belki de o alanlara başkaları girerdi).

https://twitter.com/cemoenal/status/1484942132473483270?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

2. "#Kontr'dan bir ton yeni proje/yatırım haberi geliyor. Bunlar gerçek mi?"

-K. Kazan'daki fabrikada elektromekanik imalatlar, mobil trafo merkezleri, hibrit konteyner üretimi başladı

-Polatlı'da LiFePO4 temelli hücre & arkadaşlarının üretileceği tesisin 1. fazının temeli atıldı

-K. Kazan'daki fabrikada elektromekanik imalatlar, mobil trafo merkezleri, hibrit konteyner üretimi başladı

-Polatlı'da LiFePO4 temelli hücre & arkadaşlarının üretileceği tesisin 1. fazının temeli atıldı

-Progresiva, TR'nin ilk enerji depolama tesisi için EPDK'ye başvuru yaptı. YES'lerin NŞA çöpe gidecek elektriğini depolayıp sistemde ihtiyaç olduğunda satacak. Detaylar henüz açıklanmadı, ama $250m yatırım öngörürülüyor (OK, bu sadece başvuru).

#Kontr

#Kontr

https://twitter.com/cemoenal/status/1487037421149687808?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

-Uydu teknolojileriyle uğraşacak %25 iştirak Plan-S kuruldu. 2022'de 3 uydunun alçak yörüngeye gönderilmesi için SpaceX ile anlaşıldı. SpaceX ile zevk olsun diye de anlaşmış olabilirler tabii (Musk ile asansörde dans fantazisi!)😄

#Kontr

#Kontr

https://twitter.com/cemoenal/status/1456305378384302083?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

Bunlar #Kontr'un şu ana kadar start verdiği yatırımlar. Ayrıca, şimdilik şirket bünyesinde takılan Controlix ya da araştırmaları devam eden robotik var. Escar ile %40-%40 ortaklaşa kurulacak olan Mint Elektrikli Araç Teknolojileri var.

Muhtemelen başka projeleri de olabilir.

Muhtemelen başka projeleri de olabilir.

3. "OK, diyelim ki yatırımlar gerçek. Peki #Kontr bu kadar yatırımı nasıl finanse edecek?"

Pomega'nın 1. fazının maliyetini sunumlardaki gibi $60m kabul edersek, $45m kredi, %75/25 borç/özkaynak yapar (İnfo'nun yazdığı $55m'lik 1. fazı kabul etsek %81/19).

Biz sunumu esas alalım

Pomega'nın 1. fazının maliyetini sunumlardaki gibi $60m kabul edersek, $45m kredi, %75/25 borç/özkaynak yapar (İnfo'nun yazdığı $55m'lik 1. fazı kabul etsek %81/19).

Biz sunumu esas alalım

#Kontr'un potadaki yatırımları ($m):

•Pomega 60+120 (2&3 2023&2024'te)

•Progresiva 250 (belki bu da birkaç fazlıdır ve bilahare başlanacaktır)

•Plan-S %25 x 30 + ? (Plan-S'nin 2022'deki yatırımı $30m+ gibi. Sonrası ?)

•Controlix 3-4 /y

•Robotik 2-3 /y

•EPC 4-5 /y

•Mint ?

•Pomega 60+120 (2&3 2023&2024'te)

•Progresiva 250 (belki bu da birkaç fazlıdır ve bilahare başlanacaktır)

•Plan-S %25 x 30 + ? (Plan-S'nin 2022'deki yatırımı $30m+ gibi. Sonrası ?)

•Controlix 3-4 /y

•Robotik 2-3 /y

•EPC 4-5 /y

•Mint ?

Aşağıdaki plan Aralık'taki 3Ç21 sunumundan (Progresiva, Plan-S, Mint yok).

Progresiva'yı da katarsak, 2023'te (ve de 2024'te) $150-160m yatırım yapılacak.

%25 özsermayeyle ~$40m gerekecek. Hayırlısıyla o kadar Favök olacak gibi görünüyor.

Gene de yeni sunuma bakmak lazım.

Progresiva'yı da katarsak, 2023'te (ve de 2024'te) $150-160m yatırım yapılacak.

%25 özsermayeyle ~$40m gerekecek. Hayırlısıyla o kadar Favök olacak gibi görünüyor.

Gene de yeni sunuma bakmak lazım.

4. "#Koıntr'un fiyatı hala mantıklı mı?"

Bu soruya herkes kendi analizini yaparak cevap vermeli.

Şirket, kendi projeksiyonlarına göre 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecek.

Hikayesi var. High-tech. Satışlar $ cinsi. Tahsilat sorunu yok.

Bu soruya herkes kendi analizini yaparak cevap vermeli.

Şirket, kendi projeksiyonlarına göre 2021'den sonraki 5 yıl için her yıl $ bazında ciroda %51 Favök'te %67 büyüyecek.

Hikayesi var. High-tech. Satışlar $ cinsi. Tahsilat sorunu yok.

"Bütün bunlar güzel, ama #Kontr'un 2021T FD/Favök=42"

(sonraki yıllar artan Favökle düşüyor)

Doğru. Bugün değil, gelecek fiyatlanıyor.

Kantarın topuzu kaçmış mıdır herkes kendisi bakmalı.

İnfo'nun raporu iyi bir başlangıç (tamamını okumanızı öneririm).

(sonraki yıllar artan Favökle düşüyor)

Doğru. Bugün değil, gelecek fiyatlanıyor.

Kantarın topuzu kaçmış mıdır herkes kendisi bakmalı.

İnfo'nun raporu iyi bir başlangıç (tamamını okumanızı öneririm).

https://twitter.com/cemoenal/status/1486315027791552520?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

Gene işin çokunu çıkartıp lafı uzattım, pardon

1.&2. soruyu geçtiyseniz 3.&4.yü düşünün. Geçmediyseniz zaten zaman harcamanıza gerek yok.

#Kontr'un yatırım harcamaları&finansmanıyla ilgili biraz daha fazla bilgi vermesinde fayda var

Gerçi sorun görselerdi yeni işlere girmezlerdi

1.&2. soruyu geçtiyseniz 3.&4.yü düşünün. Geçmediyseniz zaten zaman harcamanıza gerek yok.

#Kontr'un yatırım harcamaları&finansmanıyla ilgili biraz daha fazla bilgi vermesinde fayda var

Gerçi sorun görselerdi yeni işlere girmezlerdi

#Kontr'un büyüme hikayesi⬆️yönlü riskleri, hızlı çıkışlar ise⬇️yönlü riskleri artırıyor.

16-20 konsolidasyonu sonrası 108'e çıkıp, 45'e düştü. Benzeri gene olabilir(olur demiyorum)

Şirketi beğenenlerin ayaklarını yorganlarına göre uzatlamalarında fayda var

16-20 konsolidasyonu sonrası 108'e çıkıp, 45'e düştü. Benzeri gene olabilir(olur demiyorum)

Şirketi beğenenlerin ayaklarını yorganlarına göre uzatlamalarında fayda var

https://twitter.com/cemoenal/status/1484945411769053189?s=20&t=YBVG0KYePUZx0-nSVV3ztQ

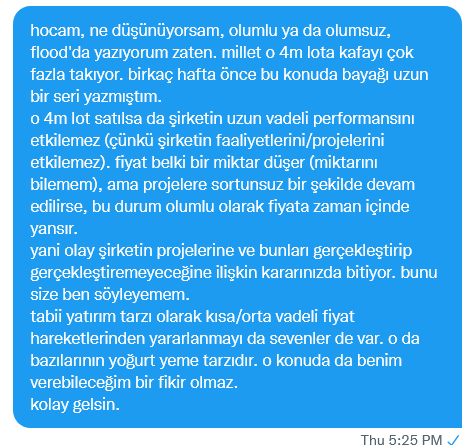

#Kontr'un ana ortaklarının toplamda 4m lotu borsa işlem gören tipe dönüştürülmüş.

Nedeni bu hisselerin 1kredinin teminatı için kullanılacak olması da olabilir. Yani illa da borsa da satılacağı anlamına gelmez. O durumda da 4m lotun nitelikli yatırımcıya satılması daha muhtemeldir

Nedeni bu hisselerin 1kredinin teminatı için kullanılacak olması da olabilir. Yani illa da borsa da satılacağı anlamına gelmez. O durumda da 4m lotun nitelikli yatırımcıya satılması daha muhtemeldir

#Kontr, bedelli yapar mı soruları geliyor.

Düşüncelerimi yazayım.

1) Kontr'un kayıtlı ser tavanı 150m TL. Nakdi artırımla kayıtlı sermaye tavanı aşılamaz. Sermaye, %294 bedelli artırılarak 150m yapılabilir. Kuponlar 1 TL yerine mesela 4'ten kullandırılırsa(tabii SPK onayı gerek):

Düşüncelerimi yazayım.

1) Kontr'un kayıtlı ser tavanı 150m TL. Nakdi artırımla kayıtlı sermaye tavanı aşılamaz. Sermaye, %294 bedelli artırılarak 150m yapılabilir. Kuponlar 1 TL yerine mesela 4'ten kullandırılırsa(tabii SPK onayı gerek):

#Kontr'a girecek para

112 x 4 = 448m TL olur.

Bunun %75'ini ana ortakların vermesi gerekir. Olmaz mı, olabilir. Fazlası, önce ana ortakları zorlar.

2) 100 küsürden işlem gören bir hissede hisse başı 4 TL vermek tepki toplar mı? Bence toplamaz, neticede devasa yatırımlar geliyor.

112 x 4 = 448m TL olur.

Bunun %75'ini ana ortakların vermesi gerekir. Olmaz mı, olabilir. Fazlası, önce ana ortakları zorlar.

2) 100 küsürden işlem gören bir hissede hisse başı 4 TL vermek tepki toplar mı? Bence toplamaz, neticede devasa yatırımlar geliyor.

3) Öte yandan, #Kontr'un yatırımlarırın özkaynağını sağlamak için bedelliden çok daha kolay bir yolu var (ki bu özkaynağın şimdilik bir aciliyeti de yok).

Şimdi değil ama hayırlısıyla Pomega'da üretim başlayınca ve/veya Progresiva'ya EPDK'den elektrik depolama lisansı çıkınca ++

Şimdi değil ama hayırlısıyla Pomega'da üretim başlayınca ve/veya Progresiva'ya EPDK'den elektrik depolama lisansı çıkınca ++

muhtemelen daha yukarıda bir fiyattan tahsisli sermaye artırımı yapmak. Sermayeyi mesela %10 artırıp nitelikli yatırımcılara satsalar, #Kontr'a ~500-600m TL girebilir.

Özetle bedelliye gerek yok, ama olursa da düzgün bir bilgilendirmeyle sorun çıkmaz. Tahsisli ise çok daha kolay

Özetle bedelliye gerek yok, ama olursa da düzgün bir bilgilendirmeyle sorun çıkmaz. Tahsisli ise çok daha kolay

Doğru. Belirttiğiniz vakada, Q Yat, Quagr hisselerini borsada işlem görebilir kategoriye dönüştürmek için SPK'ye başvurmuş ve sonra da SPK'nin talebi üzerine niyetini açık etmişti.

SPK, ek açıklama isterse #Kontr'un hakim ortaklarının niyeti anlaşılabilir.

SPK, ek açıklama isterse #Kontr'un hakim ortaklarının niyeti anlaşılabilir.

https://twitter.com/Hisseyatirimci1/status/1494711401524477960?s=20&t=SmPUr9EViAPQqmrigWN5vg

Ben seans içinde hızlıca yazarken "4m lot borsa işlem gören tipe dönüştürülmüş" demişim. Ama aslında işlem gören tipe dönüştürülmesi için SPK'ye başvurulmuş.

Daha top ortada. Tabii, öyle ya da böyle SPK, #Kontr'un hakim ortaklarına bu izni verir. Bu tartışmaya açık bir konu değil

Daha top ortada. Tabii, öyle ya da böyle SPK, #Kontr'un hakim ortaklarına bu izni verir. Bu tartışmaya açık bir konu değil

Plan-S'nin finansman gereksinimleri nedeniyle #Kontr'un hakim ortaklarından Sami Bey'in "hisselerinin 1 kısmını teminat vermesi/satması" gerekebileceğini 22 Ocak'ta yazmıştım.

Sami Bey hisse oranını azaltırsa, diğer hakim ortak da azaltmayı tercih edebilir

Sami Bey hisse oranını azaltırsa, diğer hakim ortak da azaltmayı tercih edebilir

https://twitter.com/cemoenal/status/1484944517522415626?s=20&t=OhriESsuFXT_qhqaUYsXzw

Dünden beri çok sayıda #Kontr sorusu geliyor.

Kontr'la ilgilenmeyen arkadaşlardan timeline'ları biraz daha meşgul edeceğim için peşinen özür dileyerek, sorulara topluca cevap vermek istiyorum.

Kontr'la ilgilenmeyen arkadaşlardan timeline'ları biraz daha meşgul edeceğim için peşinen özür dileyerek, sorulara topluca cevap vermek istiyorum.

#Kontr için kafalarda 4 soru vardı:

1. Patronlar neden 6.90'dan açılmayı kabul ettiler?

2. Yeni yatırım haberleri gerçek mi?

3. Bu kadar yatırım finanse edebilecek mi?

4. Fiyat hala mantıklı mı?

Bu soruları linkteki 13 tweet'te incelemeye çalışmıştım:

1. Patronlar neden 6.90'dan açılmayı kabul ettiler?

2. Yeni yatırım haberleri gerçek mi?

3. Bu kadar yatırım finanse edebilecek mi?

4. Fiyat hala mantıklı mı?

Bu soruları linkteki 13 tweet'te incelemeye çalışmıştım:

https://twitter.com/cemoenal/status/1491476541208944648?s=20&t=ihMyLllGNdTTxINQUrX0-Q

#Kontr'la ilgili bu sorulara dün itibarıyla 4 yeni soru daha eklendi:

1. 4m lot neden dönüştürülüyor?

2. Bedelli olur mu?

3. Güreşe Ardyz stiliyle mi devam edilecek?

4. Borsada satış yapılırsa ne olur?

İlk iki soruyla ilgili düşüncelerimi dün yazmıştım:

1. 4m lot neden dönüştürülüyor?

2. Bedelli olur mu?

3. Güreşe Ardyz stiliyle mi devam edilecek?

4. Borsada satış yapılırsa ne olur?

İlk iki soruyla ilgili düşüncelerimi dün yazmıştım:

https://twitter.com/cemoenal/status/1494684635254636550?s=20&t=ihMyLllGNdTTxINQUrX0-Q

#Kontr'daki dünkü gelişme bence Ardyz vakasından farklı.

Ardyz'de patronun sadece %25 hissesi varken, imtiyazlar sayesinde şirketin kontrolünü elinde tutabiliyor.

Kontr ise imtiyazlı hisselerin olmadığı nadir şirketlerimizden. Yani borsadaki olası satışların bir limiti var.

Ardyz'de patronun sadece %25 hissesi varken, imtiyazlar sayesinde şirketin kontrolünü elinde tutabiliyor.

Kontr ise imtiyazlı hisselerin olmadığı nadir şirketlerimizden. Yani borsadaki olası satışların bir limiti var.

Ardyz'de ek satış dahil halka arz miktarı sermayenin %39'u kadardı (#Kontr'da ~%24).

Ardyz'de patron 6 ayda 5 partide sermayenin ~%36'sını daha sattı. Buradan gelen nakti ne yaptı ya da ihtiyacı neydi bilemiyoruz. Kontr'da ise ihtiyaç belli (Sami Bey'in Plan-S'deki %53'lük payı).

Ardyz'de patron 6 ayda 5 partide sermayenin ~%36'sını daha sattı. Buradan gelen nakti ne yaptı ya da ihtiyacı neydi bilemiyoruz. Kontr'da ise ihtiyaç belli (Sami Bey'in Plan-S'deki %53'lük payı).

Neticede, #Kontr'da olası satışın rasyonel bir gerekçesi var denebilir. Yeter ki Ardyz'deki gibi olayın çoku çıkmasın (gerçi imtiyazın olmaması nedeniyle bu olasılık zaten düşük).

Borsada satış yapılırsa, daha sonra gelebilecek yeni hisse satış haberlerine karşı uyanık olunmalı.

Borsada satış yapılırsa, daha sonra gelebilecek yeni hisse satış haberlerine karşı uyanık olunmalı.

Peki bu 4m lot borsada satılırsa etkisi ne olabilir?

(Tabii miktar 4m mi olur, daha az mı olur bilmiyoruz)

Bu olası satış, #Kontr'un iş performansıyla ilişkili değil. Dolayısıyla UV yatırımcısını etkileyecek bir konu da değil. Hisse düşer çıkar, neticede varacağı yere gene varır

(Tabii miktar 4m mi olur, daha az mı olur bilmiyoruz)

Bu olası satış, #Kontr'un iş performansıyla ilişkili değil. Dolayısıyla UV yatırımcısını etkileyecek bir konu da değil. Hisse düşer çıkar, neticede varacağı yere gene varır

4m lot #Kontr'un tamamı satışa konu edilecekse, bu oldukça büyük bir satış olur.

Böyle 1 durumda SPK onayına kadar yurt dışı/içi olası yatırımcılarla görüşülür.

Müşteri bulunursa, bence fiyat kısa bir süre düşer & işlem tamamlanınca normale döner. Bulunmazsa, süreç sancılı geçer.

Böyle 1 durumda SPK onayına kadar yurt dışı/içi olası yatırımcılarla görüşülür.

Müşteri bulunursa, bence fiyat kısa bir süre düşer & işlem tamamlanınca normale döner. Bulunmazsa, süreç sancılı geçer.

Bu 4 m lot #Kontr'un borsada satılıp satılmayacağıyla ilgili de birkaç soru geldi

Doğal olarak hiçbir fikrim yok. Ama illa ki bir tahmin yapmam gerekseydi, satış olasılığının 22 Ocak'ta yazdığım tweet nedeniyle biraz daha yüksek olduğunu söylerdim(tabii tamamen şahsi sallamamdır)

Doğal olarak hiçbir fikrim yok. Ama illa ki bir tahmin yapmam gerekseydi, satış olasılığının 22 Ocak'ta yazdığım tweet nedeniyle biraz daha yüksek olduğunu söylerdim(tabii tamamen şahsi sallamamdır)

#Kontr yatırımcılarının yapmaları gereken şey, önceki haftaki 4 ve cuma günkü 4 soruyu kendilerine sormak.

Açıklamaları kendilerini tatmin ediyorsa, UV yatırıma devam etmelerinde kafa rahatlığı açısından bir sorun yoktur. Etmiyorsa, pozisyon azaltmak/kapatmakta fayda olabilir.

Açıklamaları kendilerini tatmin ediyorsa, UV yatırıma devam etmelerinde kafa rahatlığı açısından bir sorun yoktur. Etmiyorsa, pozisyon azaltmak/kapatmakta fayda olabilir.

Önceki tweetlerimde benzer uyarıları birkaç kez yaptım. Kredili pozisyon taşımayın. Ufak fiyat hareketinde bile panik olup oyundan düşme ihtimali artar. Büyük hareketlerde ocak söner

Sizi rahatsız etmeyecek kadar pozisyon taşıyın. O zaman fiyat dalgalanmaları sizi daha az etkiler

Sizi rahatsız etmeyecek kadar pozisyon taşıyın. O zaman fiyat dalgalanmaları sizi daha az etkiler

Nitekim, #Kontr/Sami Bey'den açıklama geldi.

Yaklaşımı güzel ve yatırımcı dostu tarzında. Bundan da şüphelenenler olabilir. Yerinde şüphe iyidir, ama yerli yersiz her şeyden şüphelenmenin de portföye bir katkısı olmaz.

Hayırlısı demek lazım.

Yaklaşımı güzel ve yatırımcı dostu tarzında. Bundan da şüphelenenler olabilir. Yerinde şüphe iyidir, ama yerli yersiz her şeyden şüphelenmenin de portföye bir katkısı olmaz.

Hayırlısı demek lazım.

https://twitter.com/SamiAslanhan/status/1495103340119834630?s=20&t=6EVS4SRsUTMEjUrrtLJaoA

Bence #Kontr/Sami Bey'in deminki tweet'leri bu soruya doğrudan bir cevap vermiyor. Yatırımcı dostu olduğunu gösteren pek çok sözünün yanı sıra "Yatırımcılarımızı üzecek veya mağdur edecek bir aksiyon almam"ı bu şekilde yorumlamak mümkün müdür bilmiyorum.

https://twitter.com/behram063/status/1495109665021124609?s=20&t=Ml7ACQcYLkNAySplorFalg

Bence satış olsa bile UV'de bir önemi yok(farklı düşünenler olabilir tabii ki).

"Asels'in şu iştiraki ya da Baykar borsaya gelse ne güzel olur" diyen bir güruh var

İşte belki de gelmişi zaten borsada var. O şirketlerin borsaya hangi oranlardan açılacaklarını sanıyorlar ki?

#Kontr

"Asels'in şu iştiraki ya da Baykar borsaya gelse ne güzel olur" diyen bir güruh var

İşte belki de gelmişi zaten borsada var. O şirketlerin borsaya hangi oranlardan açılacaklarını sanıyorlar ki?

#Kontr

#Kontr, under control🙂

Ciro 611.8m (guidance=550m+), favök 114m (guidance=120m+)

2021 FD/Favök=40 (burada 2021 rakamları baz alındığı için yanıltıcı olabilir, birkaç yıl sonrakiler önemli)

Guidance'la uyumlu sonuçlar, detaylara ayrıca bakmak lazım.

Ciro 611.8m (guidance=550m+), favök 114m (guidance=120m+)

2021 FD/Favök=40 (burada 2021 rakamları baz alındığı için yanıltıcı olabilir, birkaç yıl sonrakiler önemli)

Guidance'la uyumlu sonuçlar, detaylara ayrıca bakmak lazım.

https://twitter.com/fintables/status/1496209590056275978?s=20&t=QTbKV8VPZUIcYYs4FE4lhQ

#Kontr'un 2021 finansallarındaki en ilginç nokta Ç3 başlarında ~100K lot #Penta hissesinin ~35-36TL maliyetle alınmış olması!

Ç2'de fin yat yok.

Ç3'te muhtemelen ~100K lot Penta ve ~1m TL değerinde başka hisse alınmış ve 13.7m kâr var(Penta=172.6).

Ç4'te 35.7m kâr var(Penta=395).

Ç2'de fin yat yok.

Ç3'te muhtemelen ~100K lot Penta ve ~1m TL değerinde başka hisse alınmış ve 13.7m kâr var(Penta=172.6).

Ç4'te 35.7m kâr var(Penta=395).

#Kontr, Dicle Elektrik Dağıtım'ın 2 ayrı ihalesinde 56m TL ve 50m TL ile en iyi teklifleri vermiş.

#Kontr, Rusya'yla ilgili yaşanan son gelişmeler doğrultusunda, Rusya'daki iş geliştirme faaliyetlerini ve devam eden sözleşme görüşmelerini tek taraflı olarak durdurmuş.

Rusya'da başka bir şirketle ortaklaşa olarak $90m'lik bir iş alınmıştı, henüz başlanılmamıştı.

Rusya'da başka bir şirketle ortaklaşa olarak $90m'lik bir iş alınmıştı, henüz başlanılmamıştı.

#Kontr, Rusya'daki işle ilgili olarak deminki bildirimine ek açıklama yaptı.

Anlaşıldığı kadarıyla bu işi zaten henüz backloglarına katmamışlar ve dolayısıyla 2022-2026 gelir beklentilerinde bir değişiklik olmayacakmış.

Dün gece bir arkadaş bunu soruyordu.

Anlaşıldığı kadarıyla bu işi zaten henüz backloglarına katmamışlar ve dolayısıyla 2022-2026 gelir beklentilerinde bir değişiklik olmayacakmış.

Dün gece bir arkadaş bunu soruyordu.

#Kontr'un %25 iştiraki Plan-S, ilk 3 uydusunun yörüngeye yerleştirilmesinde destek almak üzere, Exolaunch isimli bir şirketle 23 Şubat'ta anlaşma imzalamış.

Plan-S uyduyu geliştiriyor, Exolaunch düzenlemeleri hallediyor, SpaceX de uzaya gönderiyor.

exolaunch.com/news-block-49.…

Plan-S uyduyu geliştiriyor, Exolaunch düzenlemeleri hallediyor, SpaceX de uzaya gönderiyor.

exolaunch.com/news-block-49.…

Uzay Günleri'nin bu sabahki ilk sunumunda uydu ekonomisinde gelirlerin %15'inin uydunun geliştirilmesi&uzaya gönderilmesinden, %85'inin ise veri satışından/transferinden elde edildiği söylendi.

2. sunumda Plan-S GMYsi şirketin planlarını anlattı.

#Kontr

2. sunumda Plan-S GMYsi şirketin planlarını anlattı.

#Kontr

#Kontr/Plan-S'nin uydu gönderim maliyeti için hiçbir fikrim yoktu.

SpaceX'in uydu gönderim simülatörü varmış.

Buna göre, küçük bir uyduyu göndermenin maliyeti $1m'den başlıyor ve garnitürlerle $1.3'e çıkabiliyor.

Bu iş düşündüğüm kadar maliyetli değilmiş.

spacex.com/rideshare/

SpaceX'in uydu gönderim simülatörü varmış.

Buna göre, küçük bir uyduyu göndermenin maliyeti $1m'den başlıyor ve garnitürlerle $1.3'e çıkabiliyor.

Bu iş düşündüğüm kadar maliyetli değilmiş.

spacex.com/rideshare/

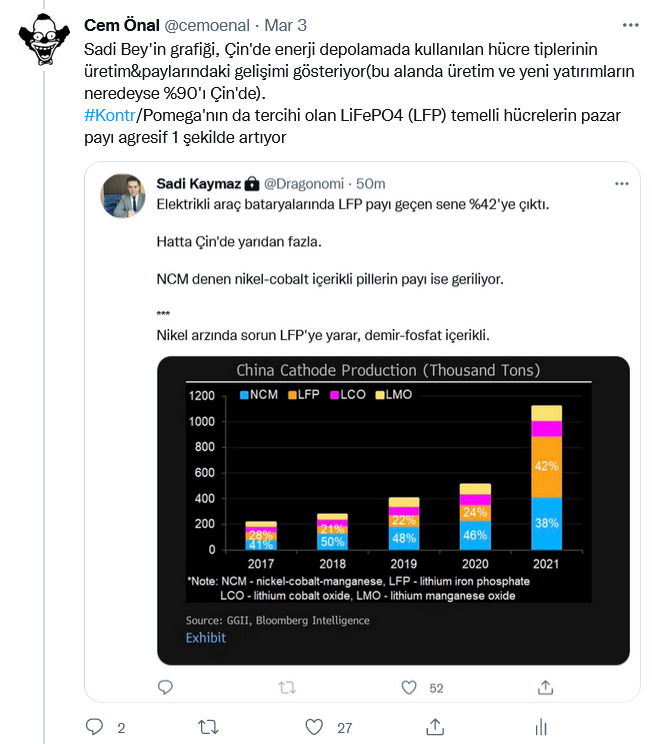

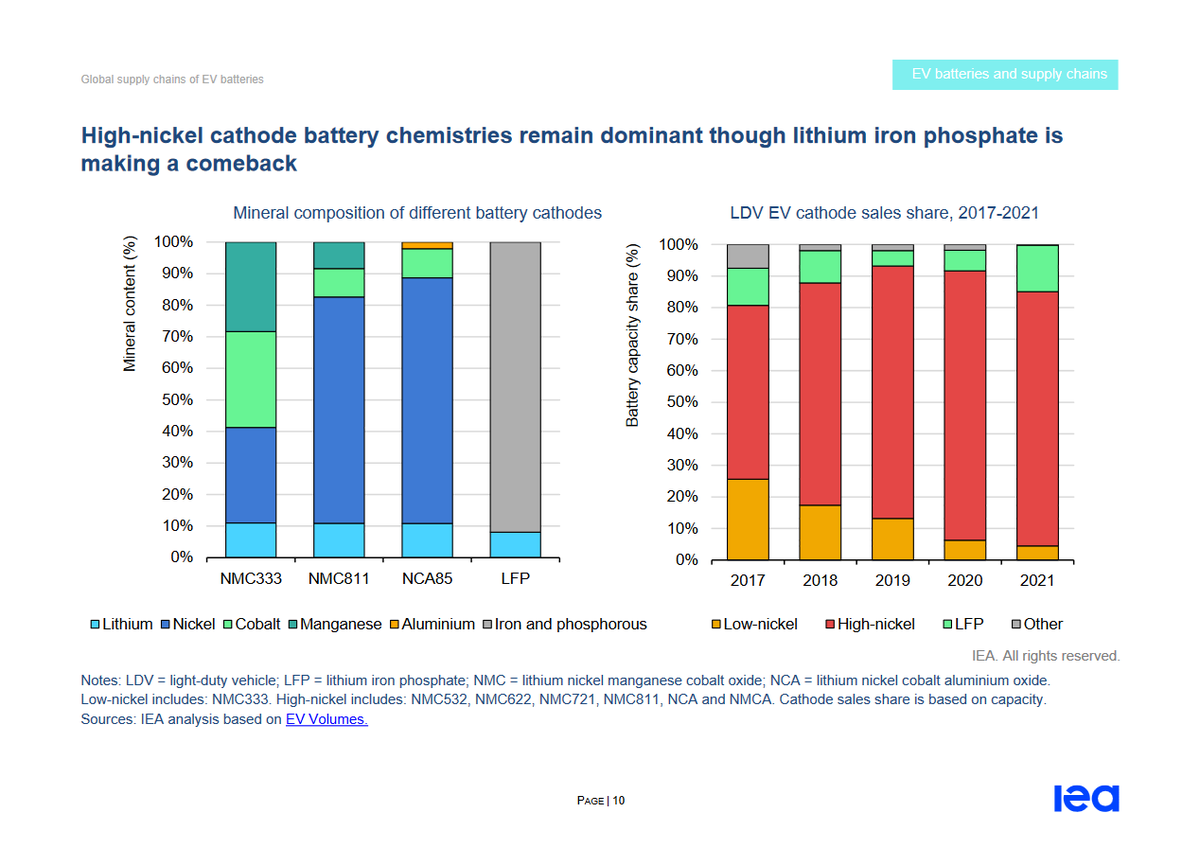

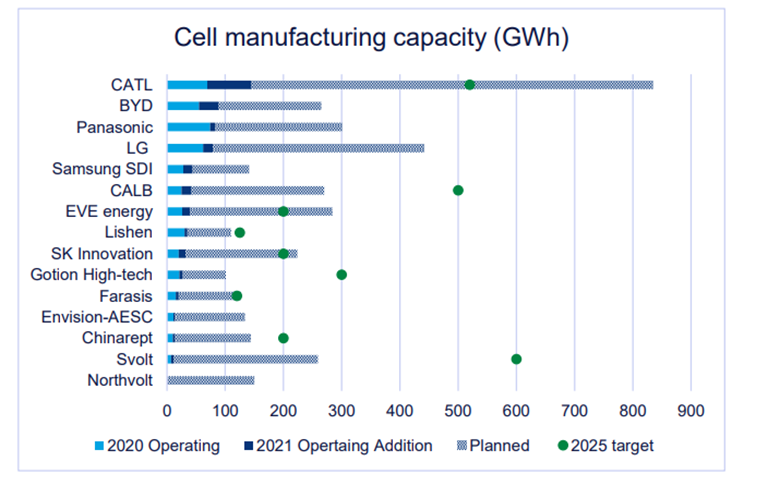

Sadi Bey'in grafiği, Çin'de enerji depolamada kullanılan hücre tiplerinin üretim&paylarındaki gelişimi gösteriyor(bu alanda üretim ve yeni yatırımların neredeyse %90'ı Çin'de).

#Kontr/Pomega'nın da tercihi olan LiFePO4 (LFP) temelli hücrelerin pazar payı agresif 1 şekilde artıyor

#Kontr/Pomega'nın da tercihi olan LiFePO4 (LFP) temelli hücrelerin pazar payı agresif 1 şekilde artıyor

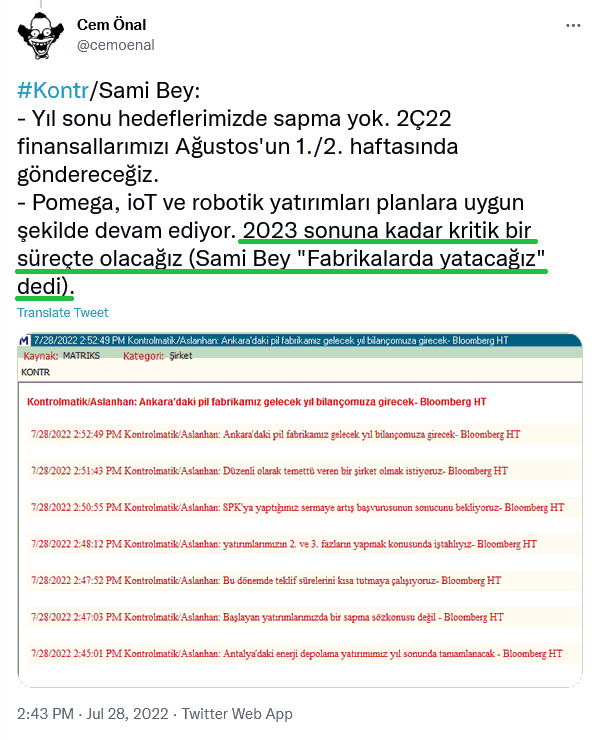

#Kontr/Sami Bey:

- Finans sistemine entegreyiz➡️Rusya'ya ara verdik

- ioT gelirlerimizde ivmelenme bekliyoruz

- Robotik prototipi 2Ç22'de sinemalarda(öne çekilmiş)

- ABD'de kurduğumuz şirket TR'de üretilen ürünlerin oraya satılması ve ayrıca çeşitli projeler geliştirilmesi amaçlı

- Finans sistemine entegreyiz➡️Rusya'ya ara verdik

- ioT gelirlerimizde ivmelenme bekliyoruz

- Robotik prototipi 2Ç22'de sinemalarda(öne çekilmiş)

- ABD'de kurduğumuz şirket TR'de üretilen ürünlerin oraya satılması ve ayrıca çeşitli projeler geliştirilmesi amaçlı

APara, #Kontr/Sami Bey'le yaptığı röportajdan "$140m ciro bekliyoruz"u manşete çıkarmış.

Aslında Sami Bey muhtemelen tam hedefi hatırlayamadı ve rakam telafuz etmek yerine 2021'deki büyümenin tekrarlanacağını ve 2 kez de "Bu oranı daha önce açıkladık" dedi. Sonra da "$140m+" dedi

Aslında Sami Bey muhtemelen tam hedefi hatırlayamadı ve rakam telafuz etmek yerine 2021'deki büyümenin tekrarlanacağını ve 2 kez de "Bu oranı daha önce açıkladık" dedi. Sonra da "$140m+" dedi

#Kontr'un son sunumunda 2022 ciro hedefleri $148m olarak verilmişti.

Koştura koştura yapılan tuhaf bir röportajdı.

Bu arada, #Kontr'un 4Ç21 Yatırımcı Sunumu yakında geliyormuş.

Koştura koştura yapılan tuhaf bir röportajdı.

Bu arada, #Kontr'un 4Ç21 Yatırımcı Sunumu yakında geliyormuş.

GTÜ öğrencilerinin #Kontr/Plan-S'in CTO'su Gümüşay ile yaptıkları röportaj çok daha başarılı. Gençlere alkış.

Röportajdan anlaşıldığı kadarıyla ilk uyduyu hayırlısıyla Haziran'da gönderecekler.

Motivasyonları uydu&uzay teknolojilerinde global 1şirket olmak

Röportajdan anlaşıldığı kadarıyla ilk uyduyu hayırlısıyla Haziran'da gönderecekler.

Motivasyonları uydu&uzay teknolojilerinde global 1şirket olmak

#Kontr/Plan-S'nin mümkün olduğu kadar sivil alanda kalmasını istiyorlarmış. Aceleleri var (yaptırım vs kaygıları). Bu arada Gümüşay 20 yıl Asels'de ArGe yapmış.

Plan-S'nin 3 ana iş alanı:

- Uydu tabanlı ioT haberleşme sistemleri (endüstriyel ioT araçlarının uydudan haberleşmesi)

Plan-S'nin 3 ana iş alanı:

- Uydu tabanlı ioT haberleşme sistemleri (endüstriyel ioT araçlarının uydudan haberleşmesi)

- Uydudan dünya yüzeyini görüntülemek. Bu fotoları YZ, derin öğrenme & görüntü işleme yöntemleriyle anlamlı hale getirmek ve katma değeri yüksek bir hizmet vermek

- Kullanıcıya özel uydu hizmetleri

Bu alanların 1. sinde (ioT), #Kontr/Controlix'le iş bölümünün nasıl olacağı önemli

- Kullanıcıya özel uydu hizmetleri

Bu alanların 1. sinde (ioT), #Kontr/Controlix'le iş bölümünün nasıl olacağı önemli

Bahis yapacaksam, paramı Progresiva'nın EPDK'den enerji depolama lisansı almış olmasına koyarım.

Her halükarda, hayırlı olsun.

#Kontr

Her halükarda, hayırlı olsun.

#Kontr

https://twitter.com/SamiAslanhan/status/1499789128694644742?t=OhxlUHaNOf2O1Qa91-RDCw&s=19

Nitekim #Kontr'un bu akşamki hikaye Progresiva'ymış. EPDK, Progresiva'ya TR'nin ilk enerji depolama, ticaretini yapma lisansını vermiş

Başvuru sırasındaki bilgilere göre $250m olacak tesis Silivri'de kurulacakmış(burada önemli olan enerji üretim ve tüketim noktalarına yakınlık)

Başvuru sırasındaki bilgilere göre $250m olacak tesis Silivri'de kurulacakmış(burada önemli olan enerji üretim ve tüketim noktalarına yakınlık)

#Kontr/Progresiva'yla ilgili arka arkaya 2 tweet linkte:

https://twitter.com/cemoenal/status/1484872335937130498?s=20&t=PUb0tw-ppeHVFrZjuuql0A

Burada #Kontr/Progresiva'nın faaliyet konusunu irdelemişim. İtiraf etmem lazım, iş modellerini henüz ben de anlamadım

Elektrik arbitrajı mı yapacaklar,YES'lerde boşa gidecek elektriği mi depolayacaklar,yoksa şebeke güvenliği için yedek kuvvet mi olacaklar?

Elektrik arbitrajı mı yapacaklar,YES'lerde boşa gidecek elektriği mi depolayacaklar,yoksa şebeke güvenliği için yedek kuvvet mi olacaklar?

https://twitter.com/cemoenal/status/1487037421149687808?s=20&t=va9CPkRlVOFPNq4EDUd7mQ

#Kontr/Sami Bey, sağ olsun, bizleri merakta bırakmadı.

Anlaşılan, Progresiva ortaya karışık birkaç amaca birden hizmet edecek.

Bildiğim kadarıyla, ani güç iniş çıkışları riskine karşı her santral kapasitesinin %4'ünü (%5 de olabilir) yedekte tutuyor. ++

Anlaşılan, Progresiva ortaya karışık birkaç amaca birden hizmet edecek.

Bildiğim kadarıyla, ani güç iniş çıkışları riskine karşı her santral kapasitesinin %4'ünü (%5 de olabilir) yedekte tutuyor. ++

https://twitter.com/SamiAslanhan/status/1499854448079822857?t=e79pHUoEr_wDlE3kzhyxaQ&s=19

İhtiyaç halinde bu elektrik şebekeye veriliyor. Atıl tutulan kısım için Devlet Baba her santrale o kısım için ödeme yapıyor.

Şimdi Progresiva'nın kapasitesi kadar bir kapasitenin atıl tutulmasına gerek kalmayacak. Progresiva günü kurtaracak.

Arbitraj tarafı da ayrı tabii.

#Kontr

Şimdi Progresiva'nın kapasitesi kadar bir kapasitenin atıl tutulmasına gerek kalmayacak. Progresiva günü kurtaracak.

Arbitraj tarafı da ayrı tabii.

#Kontr

Bu arada santrallerdeki atıl kapasite ihtiyacı azalacağı için, bütün bu mekanizmanın by-product'ı olarak santraller sisteme daha fazla elektrik verebilecekler.

Elektrik mühendisi değilim. Olayı anlayabildiğim kadar anlatmaya çalıştım. Nasılsa #Kontr yeni sunumunda detayları verir

Elektrik mühendisi değilim. Olayı anlayabildiğim kadar anlatmaya çalıştım. Nasılsa #Kontr yeni sunumunda detayları verir

Şahane röportaj. Sözü sürekli olarak kesilmediğinden, Sami Bey rahatça anlatabilmiş.

#Kontr/Pomega'nın montaj hattı olmadığı kısmı önemli. Hammadde girecek, bitmiş ürün çıkacak. Bu know-how için 5 yıl ArGe yapmışlar.

Mint'le ilgili de yeni bilgiler var.

#Kontr/Pomega'nın montaj hattı olmadığı kısmı önemli. Hammadde girecek, bitmiş ürün çıkacak. Bu know-how için 5 yıl ArGe yapmışlar.

Mint'le ilgili de yeni bilgiler var.

https://twitter.com/PiyasaTurkiye/status/1499645390588628997?s=20&t=LzDfetvdAKBSX9JGsp5rBg

Algıda seçicilik olsa gerek etrafta sürekli #Kontr'la ilintili olabilecek haber görüyorum😄

Aşağıda, 64km'lik Rus konvoyunun fotolarını çeken şirketten bahsediyorlar(uzunluğuna inanamayıp Kiev'in 64km uzağında demişler)

Şirketin yaptıkları bana aşina geldi

haberturk.com/rus-konvoyunun…

Aşağıda, 64km'lik Rus konvoyunun fotolarını çeken şirketten bahsediyorlar(uzunluğuna inanamayıp Kiev'in 64km uzağında demişler)

Şirketin yaptıkları bana aşina geldi

haberturk.com/rus-konvoyunun…

Maxar, #Kontr/Plan-S'nin cuma günü yazdığım 3 ana alanının son 2'sinde yoğunlaşmış. PlanS'den farklı olarak hem LEO hem de GEO takılıyorlar. Sektörün liderilermiş. Bunlar da datayı YZ vs ile anlamlandırıyorlar

PD=$2.4mia

2021 için(m$): Ciro=1,770 Favök=469

maxar.com/products/satel…

PD=$2.4mia

2021 için(m$): Ciro=1,770 Favök=469

maxar.com/products/satel…

Hahaha!

Cuma gecesi "Japonlar, gece gündüz, sağlı sollu bildiren şirket yapmışlar" demiştim. Buna aslında "pazar günü"nü de eklemeliymişim😄

#Kontr'dan Irak'ta $3.5m'lik yeni iş ilişkisi.

Cuma gecesi "Japonlar, gece gündüz, sağlı sollu bildiren şirket yapmışlar" demiştim. Buna aslında "pazar günü"nü de eklemeliymişim😄

#Kontr'dan Irak'ta $3.5m'lik yeni iş ilişkisi.

Bu 2 soru bana çok sık soruluyor

#Kontr'daki 4m lot olayını flood'da birkaç hafta önce detaylıca yazmıştım. Prşb günkü yanıt da Ş1'de.

#Yeotk için düşüncelerim flood'unda. Sevdiğim 1 şirket. İnş zamanla o da iyi şeyler yapacak. Cuma günkü Yeo yanıtım Ş2'de

#Kontr'daki 4m lot olayını flood'da birkaç hafta önce detaylıca yazmıştım. Prşb günkü yanıt da Ş1'de.

#Yeotk için düşüncelerim flood'unda. Sevdiğim 1 şirket. İnş zamanla o da iyi şeyler yapacak. Cuma günkü Yeo yanıtım Ş2'de

https://twitter.com/DestanSuren/status/1500518006769831943?s=20&t=ayhQplwnnxoTHHmwpob8kQ

İnfo Yatırım, Progresiva'nın EPDK'den lisans alması sonrasında, #Kontr'daki hedef fiyatı 220 TL'den 320 TL'ye yükseltmiş.

#Kontr/Sami Bey, "Biz işimize bakıyoruz" diyor.

https://twitter.com/SamiAslanhan/status/1501138754412724224?s=20&t=vAiop-rJd1ytduoqZbvWGg

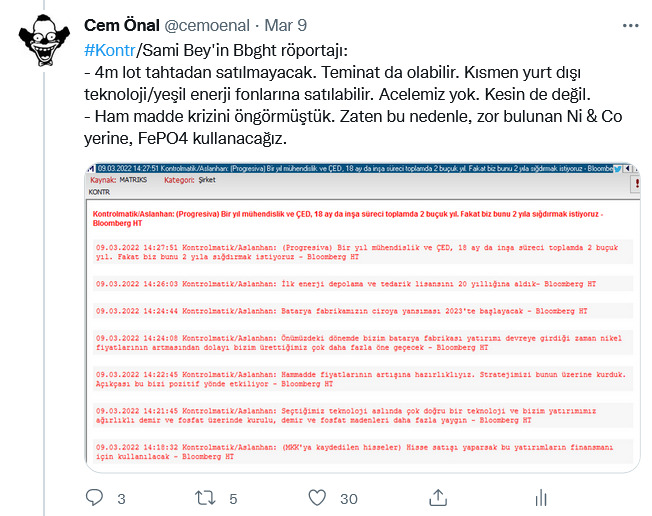

#Kontr/Sami Bey'in Bbght röportajı:

- 4m lot tahtadan satılmayacak. Teminat da olabilir. Kısmen yurt dışı teknoloji/yeşil enerji fonlarına satılabilir. Acelemiz yok. Kesin de değil.

- Ham madde krizini öngörmüştük. Zaten bu nedenle, zor bulunan Ni & Co yerine, FePO4 kullanacağız.

- 4m lot tahtadan satılmayacak. Teminat da olabilir. Kısmen yurt dışı teknoloji/yeşil enerji fonlarına satılabilir. Acelemiz yok. Kesin de değil.

- Ham madde krizini öngörmüştük. Zaten bu nedenle, zor bulunan Ni & Co yerine, FePO4 kullanacağız.

- #Kontr/Pomega yatırımı nedeniyle bu yıl borcumuz artacak, ciroya katkı 2023'te başlayacak

- Progresiva, santrallerdeki atıl enerjiyi depolayacak, arbitraj yapacak, milisaniye düzeyinde şebeke&frekans kararlılığını sağlayacak(krizde devreye girip sistemin çökmesini engelleyecek)

- Progresiva, santrallerdeki atıl enerjiyi depolayacak, arbitraj yapacak, milisaniye düzeyinde şebeke&frekans kararlılığını sağlayacak(krizde devreye girip sistemin çökmesini engelleyecek)

- #Kontr/Progresiva'nın 1 GWh'lik depolama kapasitesi olacak. TR'deki ihtiyaç ~20GWh. 2 yılda tamamlamayı planlıyoruz. Pomega'nın bataryaları kullanılacak. Yurt dışından UV yeşil finansman için opsiyonlarımız var. Avrupa elektrik ağına bağlı olacak ve oraya da destek verecek.

- Progresiva, başka depolama tesislerine örnek olacak ve yeni tesislerde de Pomega'nın bataryaları kullanılabilecek.

#Kontr/Sami Bey söylemedi ama bence anlattığı bu işlerin karbon salınımını azaltıcı etkisi de var ➡️Muhtemelen bilahare karbon sertifikası satışı da gündeme gelir

#Kontr/Sami Bey söylemedi ama bence anlattığı bu işlerin karbon salınımını azaltıcı etkisi de var ➡️Muhtemelen bilahare karbon sertifikası satışı da gündeme gelir

Röportajın başlarında Ticari Alacaklar konuşuldu.

Bence bu #Kontr için anlamsız 1 spekülasyon.

Uluslararası bir kuruluşun garantisinin olmadığı, parayı tahsil edebileceklerinden emin olmadıkları yurt dışı projelerine zaten girmiyorlar. TR işleri az, ama olanlar da garantili işler

Bence bu #Kontr için anlamsız 1 spekülasyon.

Uluslararası bir kuruluşun garantisinin olmadığı, parayı tahsil edebileceklerinden emin olmadıkları yurt dışı projelerine zaten girmiyorlar. TR işleri az, ama olanlar da garantili işler

#Kontr'un 31.12.2021 itibariyle ticari alacaklarının ort vadesi 137 gün (31.12.2020: 204 gün). Yani herhangi bir yılın son 4.5 ayındaki hasılatının tahsil edilmesi zaten bir sonraki yıla sarkıyor. Kontr satışlarda son aylarda gaza basıyor. Ciroda Ç3 oranı=%26, Ç4=%43. Sorun yok.

#Kontr, TEİAŞ'tan 5m TL'lik yeni iş almış.

#Kontr'un ABD'de şirket kuracağın daha önce duyurulmuştu. Kuruluş gerçekleşmiş.

Faaliyetinin ne olacağı şimdi açıklanıyor:

Başta elektrik üretim, iletim, dağıtım olmak üzere, endüstriyel tesisler, madencilik ve ulaşım sektörlerine: 1- EPC

2- Haberleşme, Bilgi Güvenliği ve iOt

...

Faaliyetinin ne olacağı şimdi açıklanıyor:

Başta elektrik üretim, iletim, dağıtım olmak üzere, endüstriyel tesisler, madencilik ve ulaşım sektörlerine: 1- EPC

2- Haberleşme, Bilgi Güvenliği ve iOt

...

Bir ton finansalın arasında cuma gecesi #Kontr'un faaliyet raporu karambole gelmiş.

Büyük bir kısmı flood'da daha önce yazılmış bilgiler,

ama tabii şirketle ilgilenen herkesin okumasında fayda var.

kap.org.tr/tr/ek-indir/40…

Büyük bir kısmı flood'da daha önce yazılmış bilgiler,

ama tabii şirketle ilgilenen herkesin okumasında fayda var.

kap.org.tr/tr/ek-indir/40…

#Kontr'un faaliyet raporunda, özellikle sayfa 71-77 arasında, önceden 1-2 cümleyle geçiştirdiğim konular detaylı olarak anlatılıyor.

Borsa İstanbul'un dönemsel endeks değişikliklerini en geç pzts açıklaması gerekiyor.

Şok önemli bir hadise olmasa da, #Kontr'un XU050'ye girme şansının olduğunu ve XU100 endeksine girmesinin ise NŞA kesin olduğunu düşünüyorum.

Hayırlısı.

Şok önemli bir hadise olmasa da, #Kontr'un XU050'ye girme şansının olduğunu ve XU100 endeksine girmesinin ise NŞA kesin olduğunu düşünüyorum.

Hayırlısı.

LFP performası artınca ve nadir elementlerde arz&maliyet sorunu çıkınca, dünyadaki trend 2021'de belirgin şekilde bu yöne kaydı.

#Kontr'da beğendiğim şeylerden biri de, bu trendi en az 5-6 yıl öncesinden öngörmüş olmaları ve ArGe'yi LFP üzerine yapmaları.

#Kontr'da beğendiğim şeylerden biri de, bu trendi en az 5-6 yıl öncesinden öngörmüş olmaları ve ArGe'yi LFP üzerine yapmaları.

https://twitter.com/Taylan59760089/status/1505476664914030597?s=20&t=F51ybyyU_W4yScvlrLxSUw

Linkteki tweet'e #Kontr etiketine bakarken rast geldim.

TCD, Şubat'ta Kontr almış.

Şubat sonunda fon büyüklüğü 892mTL ve Kontr oranı da %1.35 olduğundan, Kontr'un Şubat'taki ortalama fiyatı olan 121'den aldıklarını varsayarsak, ~100K lot almış olmalılar.

TCD, Şubat'ta Kontr almış.

Şubat sonunda fon büyüklüğü 892mTL ve Kontr oranı da %1.35 olduğundan, Kontr'un Şubat'taki ortalama fiyatı olan 121'den aldıklarını varsayarsak, ~100K lot almış olmalılar.

https://twitter.com/FonTakip/status/1500907110040752136?s=20&t=1M0De0dv6ruWwuKQd6hgvg

JCR, #Kontr'un kredi notunu açıklamış.

(Sanıyorum bir şirketin uluslararası notları kendi ülkesinin notunun üstünde olamıyor ve JCR'nin TR'ye verdiği not BB)

(Sanıyorum bir şirketin uluslararası notları kendi ülkesinin notunun üstünde olamıyor ve JCR'nin TR'ye verdiği not BB)

#Kontr'un en iyi teklifleri verdiği Dicle Elektrik Dağıtım'ın toplam 106m TL'lik 2 ihalesi İhale Değerlendirme Komisyonu tarafından iptal edilmiş.

Muhtemel nedeni ihalenin en iyi teklifinin dahi önceden öngörülen bedelin üstünde olmasıdır (2020'deki hesap, 2021'e uymuyor nitekim)

Muhtemel nedeni ihalenin en iyi teklifinin dahi önceden öngörülen bedelin üstünde olmasıdır (2020'deki hesap, 2021'e uymuyor nitekim)

#Kontr, $2.3m tutarında yeni bir iş almış.

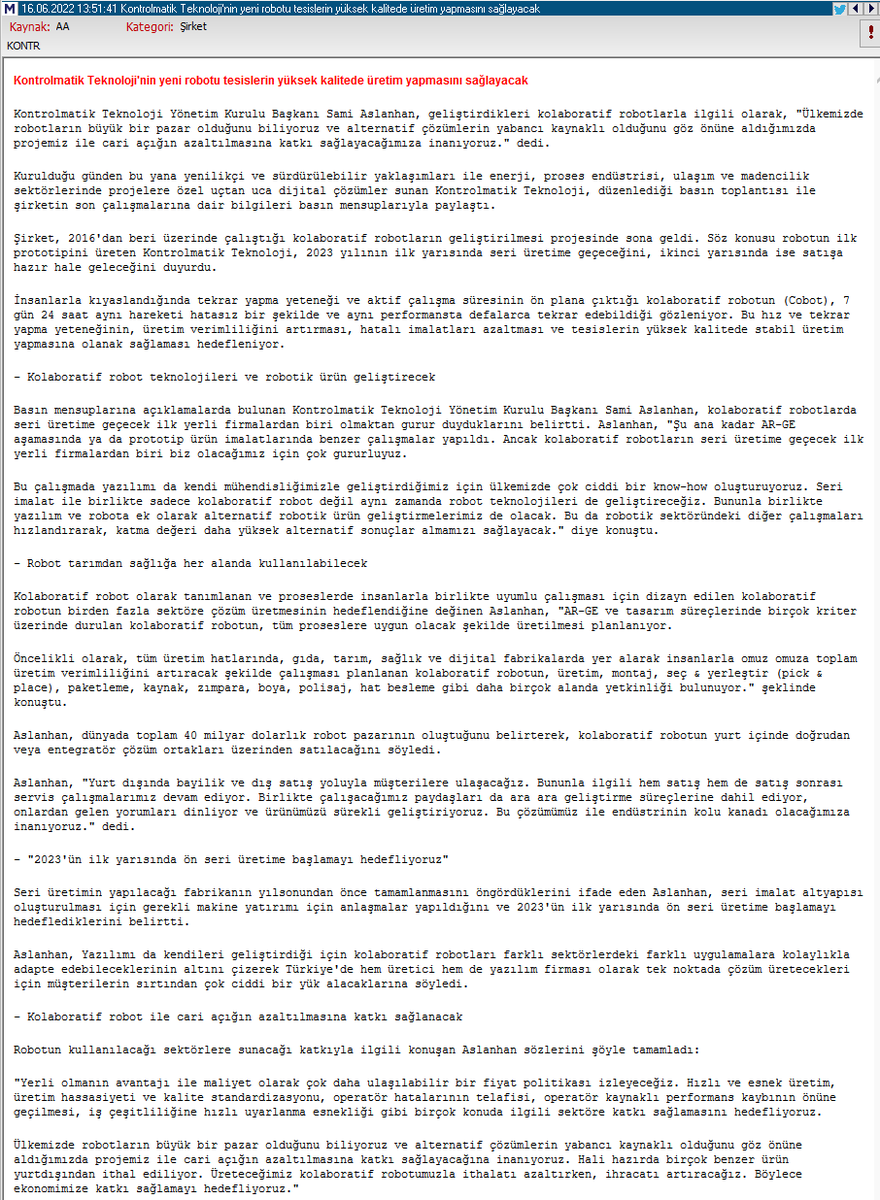

#Kontr Genel Müdürü Osman Şahin Köşker'in de katıldığı "Solar ve enerji dönüşümünün yeni yıldızı depolama" panelinin videosu.

Elektrik mühendisi değilseniz moderatörün açılış sunumu sizi bir parça zorlayabilir 🤨😀

Kıssadan hisse: Depolama şart!

Elektrik mühendisi değilseniz moderatörün açılış sunumu sizi bir parça zorlayabilir 🤨😀

Kıssadan hisse: Depolama şart!

#Kontr/Progresiva'nın iş modeli için önceki haftalarda yazdıklarım doğruymuş.

Plan-S'nin ilk uydusu Haziran'da fırlatılıyor.

Pomega'da ilk ürün 1Ç23'e kalmış.

YTÜ ile geliştirdikleri Yüzer GES prototipi ilk fuarda tanıtılacakmış.

Videoyu gönderen @Tmer66374875'e teşekkürler.

Plan-S'nin ilk uydusu Haziran'da fırlatılıyor.

Pomega'da ilk ürün 1Ç23'e kalmış.

YTÜ ile geliştirdikleri Yüzer GES prototipi ilk fuarda tanıtılacakmış.

Videoyu gönderen @Tmer66374875'e teşekkürler.

#Kontr, Progresiva'nın yatırımı için OMG Yönetim ve Danışmanlık'tan hizmet almaya karar vermiş.

OMG, bildiğim kadarıyla eski DB'li @GulkanMurat'ın şirketi. Bilenler bilir, süper düzgün finansçıdır. İyi bir seçim olmuş.

OMG, bildiğim kadarıyla eski DB'li @GulkanMurat'ın şirketi. Bilenler bilir, süper düzgün finansçıdır. İyi bir seçim olmuş.

#Kontr, kayıtlı sermaye tavanını 150m TL'den 750mTL'ye yükseltilmesi için SPK'ye başvurulması kararı almış.

Bu konuda bayağı soru gelmiş. Şimdi yazacaklarım tamamen spekülasyon ve hatta sallamadır.

Belki hem bedelsiz hem de bedelli geliyor olabilir.

Bu konuda bayağı soru gelmiş. Şimdi yazacaklarım tamamen spekülasyon ve hatta sallamadır.

Belki hem bedelsiz hem de bedelli geliyor olabilir.

Fiyatı 138 TL olan #Kontr için bedelli sorun değil. Yatırımlar krediyle yapılabilir de olsa, bir miktar da şirketin cebinden para çıkması gerekiyor.

Maşallah proje de çok. Bu bağlamda bedelli olsa dahi, bunu şirketin yeni yatırımlarını kolaylaştıracağı şeklinde yorumluyorum.

Maşallah proje de çok. Bu bağlamda bedelli olsa dahi, bunu şirketin yeni yatırımlarını kolaylaştıracağı şeklinde yorumluyorum.

Size katılmıyorum. Fiyatı 138 TL olan #Kontr için bedelli kötü bir haber değil.➡️Insider etkisi gibi bir durum bence söz konusu değil.

Şöyle düşünün: 138K TL değerinde 1000 lotunuz var. Sallıyorum, %400 bedelli olsa sadece 4K daha vereceksiniz. So what?

Şöyle düşünün: 138K TL değerinde 1000 lotunuz var. Sallıyorum, %400 bedelli olsa sadece 4K daha vereceksiniz. So what?

https://twitter.com/spekcibasi/status/1508497971486380046?s=20&t=XGoAIEoTR6YOp6k22nXAVA

Bence bugünkü düşüş (zaten günlük/haftalık hareketler kaale alınmamalı), bedelli haberinin sızması değil, kote edilmiş olan hisselerin nitelikli yatırımcılara satışında nihayete yaklaşılmakta olmanın bir sonucu olabilir. Bu hafta içinde o konuda yeni bir haber duyabiliriz.

#Kontr

#Kontr

Kim ne konuşmuş bilmiyorum. Bence hiçbir şey kesin değil.

Aralarda birkaç kere yazdım, #Kontr'un projelerine inanıyorsanız ve şirketin bunları gerçekleştirebileceğine güveniyorsanız, bedelli kötü 1 haber değil. Nominal bedelden yatırım imkânı veriyor size

Aralarda birkaç kere yazdım, #Kontr'un projelerine inanıyorsanız ve şirketin bunları gerçekleştirebileceğine güveniyorsanız, bedelli kötü 1 haber değil. Nominal bedelden yatırım imkânı veriyor size

https://twitter.com/ismailismailiii/status/1508508054731567105?s=20&t=aSOzgeBVR5n6FfYUXea7sw

#Kontr bedelli yapacak olsa şahsen ben valla da billa da üzülmezdim. Ama, ofkors, yoksa yoktur.

https://twitter.com/SamiAslanhan/status/1508510428472692740?s=20&t=aSOzgeBVR5n6FfYUXea7sw

#Kontr, %100 bağlı ortaklığı Progresi'vanın %5'ini $700K'den Zen Girişim Sermayesi'ne satıyormuş. Bu fiyatla tamamı 220m TL eder.

Daha faaliyet iznini yeni almış ve bismillah bile dememiş 1 şirket için kötü bir fiyat değil. Doğal olarak, Zen de yatırımlara payı oranında katılacak

Daha faaliyet iznini yeni almış ve bismillah bile dememiş 1 şirket için kötü bir fiyat değil. Doğal olarak, Zen de yatırımlara payı oranında katılacak

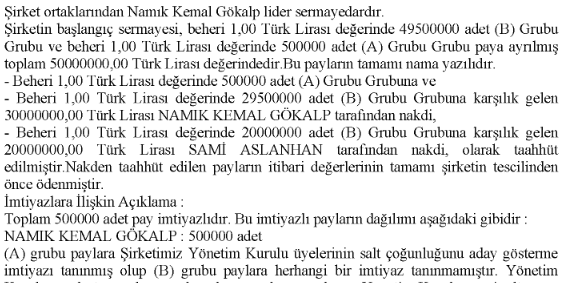

#Kontr/Progresiva'nın %5'ini alan Zen GSYO'nun 50m TL olan sermayesinin %60'ı Namık Kemal Gökalp'in (YK üyelerinin salt çoğunluğunu aday gösterme imtiyazı da var) ve %40'ı da Sami Aslanhan'ın.

ticaretsicil.gov.tr/tmp_gazete/32e…

ticaretsicil.gov.tr/tmp_gazete/32e…

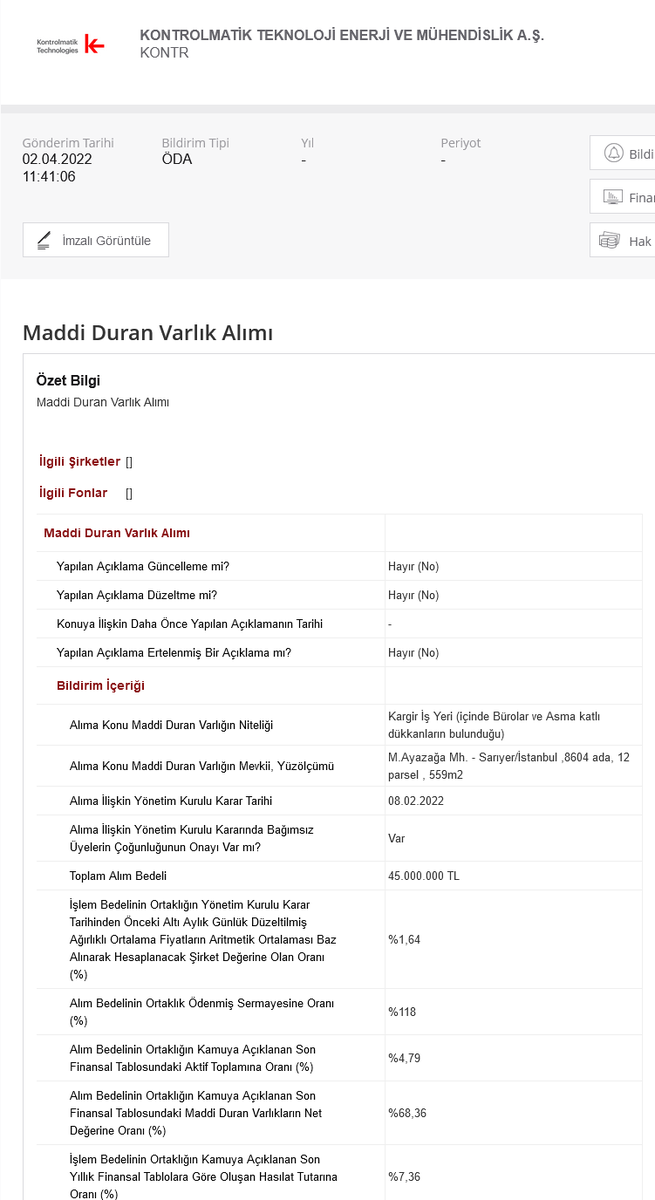

#Kontr, 45m TL'ye Yıldız Holding'den Maslak'ta bir gayrimemnun satın almış. Şirketin büyüyen yapısının gerektirdiği fiziki mekan ihtiyaçlarına uygun olarak kullanılacakmış.

#Kontr, 32.6 kuruş brüt, 29.4 kuruş net temettü dağıtılmasını Genel Kurul'un onayına sunacakmış.

Dağıtılabilir 130.6m TL'lik kârın 12.4m TL'sini dağıtıp gerisini yedek akçelere ayırıyorlar.

Hızlı büyüyen ve yatırımları için nakte ihtiyaç duyan bir şirket için en mantıklı yaklaşım

Dağıtılabilir 130.6m TL'lik kârın 12.4m TL'sini dağıtıp gerisini yedek akçelere ayırıyorlar.

Hızlı büyüyen ve yatırımları için nakte ihtiyaç duyan bir şirket için en mantıklı yaklaşım

#Kontr/Sami Bey, yeni satın alınan ve ofis olarak kullanılacak yerden video paylaşmış.

Hayırlı olsun.

Hayırlı olsun.

https://twitter.com/SamiAslanhan/status/1510228772573876232?s=20&t=FoXauFSf5B14w30OkAYGPw

#Kontr'dan $3.2m'lik yeni iş ilişkisi:

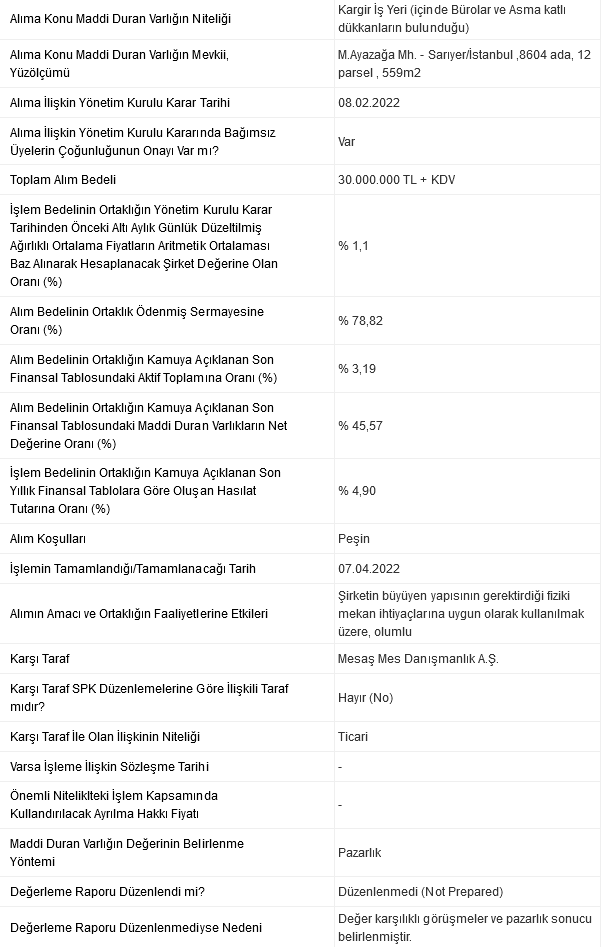

#Kontr, 2 Nisan'da bazı katlarını 45m TL bedelden satın aldığını duyurduğu binanın diğer katlarını da 30m TL'sen satın almış.

#Kontr'un ticari alacaklarını soranlar var. Daha önce yazmıştım.

Ayrıca, linkteki olay Kontr için de geçerli.

Son 3.5 ayda ortalama 9-10 kurla yaptıkları satışları, 31.12.21'de 13.40 kurdan alacağa yazdıklarında alacaklar satışlara göre yüksek görünüyor.

Ayrıca, linkteki olay Kontr için de geçerli.

Son 3.5 ayda ortalama 9-10 kurla yaptıkları satışları, 31.12.21'de 13.40 kurdan alacağa yazdıklarında alacaklar satışlara göre yüksek görünüyor.

https://twitter.com/cemoenal/status/1503742866270695440?s=20&t=3m-WGSwDOfWDhumY8mt4oQ

Hafta sonu ve bugün gezmelerdeydim. #Kontr/Sami Aslanhan Ekotürk'teymiş.

Yeni bilgiler:

- 1Ç21 iyi geçti. Finansallar ay sonu açıklanır

- Yepyeni yatırımlar için şu anki projelerin tamamlanmasını bekleyeceğiz(en güzeli!)

- Controlix'te sürekli yeni ürünler ekliyoruyz/planlıyoruz

Yeni bilgiler:

- 1Ç21 iyi geçti. Finansallar ay sonu açıklanır

- Yepyeni yatırımlar için şu anki projelerin tamamlanmasını bekleyeceğiz(en güzeli!)

- Controlix'te sürekli yeni ürünler ekliyoruyz/planlıyoruz

#Kontr:

- Her 2 yöne doğru yeni ürünlerin ArGeleri devam ediyor. Hem nihai kullanıcılara yönelik uç ürünler hem de kullanacağımız ham maddelerle ilgili araştırmalarımız var

- Halka arzdan beri pers sayımız 2 katına ulaştı. Şu anki 400+ personelimizin çoğunluğu müh&araştırmacı++

- Her 2 yöne doğru yeni ürünlerin ArGeleri devam ediyor. Hem nihai kullanıcılara yönelik uç ürünler hem de kullanacağımız ham maddelerle ilgili araştırmalarımız var

- Halka arzdan beri pers sayımız 2 katına ulaştı. Şu anki 400+ personelimizin çoğunluğu müh&araştırmacı++

#Kontr:

- 2022 sonunda 600+ ve 2023 sonunda da 1000+ personele ulaşmayı hedefliyoruz.

- Bu yıl Washington DC ofisinin ağırlığını artırmayı hedefliyoruz. Hem Kontrolmatik'in bölge ofisi/lobi merkezi hem de Pomega ürünlerinin satış merkezi/temsilciliği olarak faaliyet gösterecek

- 2022 sonunda 600+ ve 2023 sonunda da 1000+ personele ulaşmayı hedefliyoruz.

- Bu yıl Washington DC ofisinin ağırlığını artırmayı hedefliyoruz. Hem Kontrolmatik'in bölge ofisi/lobi merkezi hem de Pomega ürünlerinin satış merkezi/temsilciliği olarak faaliyet gösterecek

#Kontr:

- 2025'e kadar 3 şirketimizi unicorn'a dönüştürmeyi umuyoruz (Controlix ve Plan-S için unicorn hedefleri daha önceden de açıklanmıştı, ama Pomega için de bu yönde bir fedefin olduğu ilk defa telaffuz edilmiş oldu)

Bu konuda daha önce yazdıklarım:

- 2025'e kadar 3 şirketimizi unicorn'a dönüştürmeyi umuyoruz (Controlix ve Plan-S için unicorn hedefleri daha önceden de açıklanmıştı, ama Pomega için de bu yönde bir fedefin olduğu ilk defa telaffuz edilmiş oldu)

Bu konuda daha önce yazdıklarım:

https://twitter.com/cemoenal/status/1451891683029889028?s=20&t=Czkq-tjYAjV11n-YCFmLCw

#Kontr:

- Kış şartları nedeniyle Pomega'nın fabrika binasının inşaatında 2 aylık bir gecikme oldu. Makine siparişleri verildi/veriliyor. Ağustos'ta kaba inşaatı bitirip 2023 Ocak'ında birinci fazı tam kapasiteyle faaliyete geçireceğiz.

- Kış şartları nedeniyle Pomega'nın fabrika binasının inşaatında 2 aylık bir gecikme oldu. Makine siparişleri verildi/veriliyor. Ağustos'ta kaba inşaatı bitirip 2023 Ocak'ında birinci fazı tam kapasiteyle faaliyete geçireceğiz.

#Kontr, ESG departmanını da kurmuş (Environmental, Social & Governance).

Laga luga gibi gelmesin önemli mevzu!

Sertifikasyonunu da alacaklarmış. ESG, yatırımcılar için bir şirketin etik olup olmadığını & çevreye etkisini ölçme yöntemi sağlıyor(muhtemelen yeşil bone çıkartacaklar)

Laga luga gibi gelmesin önemli mevzu!

Sertifikasyonunu da alacaklarmış. ESG, yatırımcılar için bir şirketin etik olup olmadığını & çevreye etkisini ölçme yöntemi sağlıyor(muhtemelen yeşil bone çıkartacaklar)

#Kontr, yeni Yatırımcı Sunumu'nu da açıklamış.

2022 guidance:

~%200'lük büyüme ile ~1.8mia TL ciro ve ~ %20-25 marj ile 400mio TL FAVÖK hedefliyorlar.

Backlog 3Ç21'dekiyle aynı kalmış! 1.5mia TL (%91'i döviz bazlı).

İmza Aşamasındaki Projeler ~0.8mia TL.

2022 guidance:

~%200'lük büyüme ile ~1.8mia TL ciro ve ~ %20-25 marj ile 400mio TL FAVÖK hedefliyorlar.

Backlog 3Ç21'dekiyle aynı kalmış! 1.5mia TL (%91'i döviz bazlı).

İmza Aşamasındaki Projeler ~0.8mia TL.

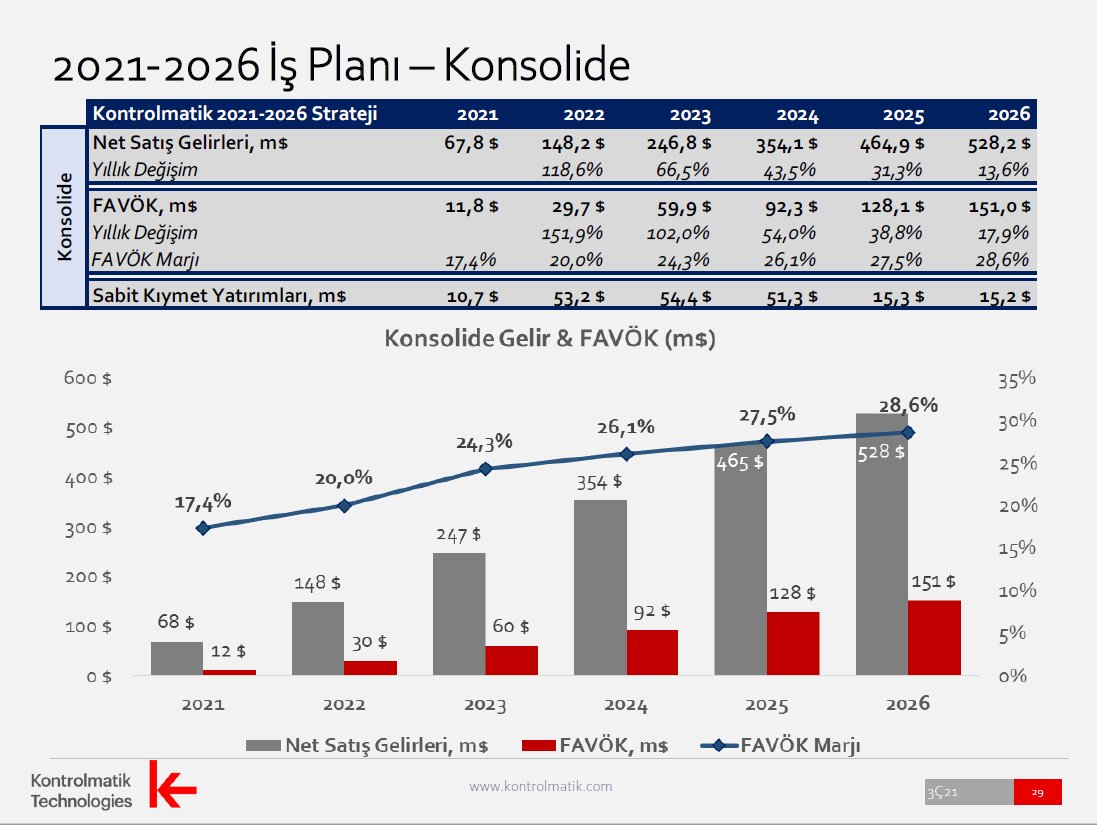

#Kontr'un yeni sunumunda konsolide iş planındaki ciro & FAVÖK projeksiyonlarında fazla değişiklik yok (her ikisinde de 3Ç21 sunumuna göre küçük oranda artış var).

3Ç21 sunumunda(Ş2), Pomega için 4Ç22'de küçük bir satış öngörülmüşken, yenisinde satış 2023'te başlıyor.

3Ç21 sunumunda(Ş2), Pomega için 4Ç22'de küçük bir satış öngörülmüşken, yenisinde satış 2023'te başlıyor.

#Kontr, bu sunumda da Progresiva ve Plan-S için projeksiyon yapmamış (olsaydı iyiydi).

Sunumun linki:

kap.org.tr/ek-indir/40283…

Sunumun linki:

kap.org.tr/ek-indir/40283…

Eldeki kıt bilgilerle Plan-S için projeksiyon yapmak zor.

Progresiva içinse elimizde İnfo'nun çalışması var. 2026'da $32.8m FAVÖK öngörmüşler.

➡️Bu projeksiyonlar tutarsa & Plan-S de pozitif FAVÖK üretmeye başlarsa, 2026'da $200m+ mümkün.

#Kontr

Progresiva içinse elimizde İnfo'nun çalışması var. 2026'da $32.8m FAVÖK öngörmüşler.

➡️Bu projeksiyonlar tutarsa & Plan-S de pozitif FAVÖK üretmeye başlarsa, 2026'da $200m+ mümkün.

#Kontr

https://twitter.com/hintoglu_atilla/status/1513662206289887238?s=20&t=OMDh9eIkwPCI_wb18302IA

Tümer Bey sağ olsun benim atladığım önemli bir noktayı yakalamış:

#Kontr'un yatırımcı sunumunda Pomega'nın 1. fazının tamamlanmasından sonra 4 yıl içinde toplam kapasite 1.5GWh'ye ulaşacağı belirtilmiş. Toplam kapasite için önceki plan 1GWh idi.

#Kontr'un yatırımcı sunumunda Pomega'nın 1. fazının tamamlanmasından sonra 4 yıl içinde toplam kapasite 1.5GWh'ye ulaşacağı belirtilmiş. Toplam kapasite için önceki plan 1GWh idi.

https://twitter.com/Tmer66374875/status/1513661538229493762?s=20&t=OMDh9eIkwPCI_wb18302IA

#Kontr flood'unda geçen hafta bir tweet'i yanlışlıkla cevaplardan birine eklemişim. Dolayısıyla sonraki tweetler de yanlış tweet'e eklenmiş.

Zincir kopmasın diye o tweetleri doğru bir şekilde tekrar ekliyorum.

İstemeden timeline'larda vereceğim rahatsızlıktan dolayı özür dilerim.

Zincir kopmasın diye o tweetleri doğru bir şekilde tekrar ekliyorum.

İstemeden timeline'larda vereceğim rahatsızlıktan dolayı özür dilerim.

#Kontr'daki 3.8m lotluk satışı alan kurumlar:

İnfo 1400K lot

Garanti 660K

Halk 612K

Yapı Kredi 385K

Yatırım Finansman 350K

İs 150K

Ziraat 150K

Oyak 75K

Tacirler 60K

Teb 50K

Vakıf 28K

İnfo 1400K lot

Garanti 660K

Halk 612K

Yapı Kredi 385K

Yatırım Finansman 350K

İs 150K

Ziraat 150K

Oyak 75K

Tacirler 60K

Teb 50K

Vakıf 28K

https://twitter.com/cemoenal/status/1518878308112416770?s=20&t=nVYWhJcG8DjXb6KZz8mqBA

#Kontr Genel Kurulu'ndan notlar:

Güzel ve uzun bir GK oldu (yatırımcılardan biri soru sormada kantarın topuzunu kaçırdı çünkü 😄).

Sami Bey ve Osman Bey, sağ olsunlar, toplantı öncesinde/sonrasında da tüm sorulara cevap verdiler

Özetle, planlar emin adımlarla gerçekleştirilliyor.

Güzel ve uzun bir GK oldu (yatırımcılardan biri soru sormada kantarın topuzunu kaçırdı çünkü 😄).

Sami Bey ve Osman Bey, sağ olsunlar, toplantı öncesinde/sonrasında da tüm sorulara cevap verdiler

Özetle, planlar emin adımlarla gerçekleştirilliyor.

#Kontr'un ABD'de kurulan bağlı ortaklığı, EPC işlerini kovalamanın yanı sıra Controlix ve özellikle Pomega'nın ürünlerine orada pazar yaratmaya çalışacak. Potansiyel için şu anda tahmin zor. ABD'de Controlix'in kuruluş çalışmaları devam ediyor, vergisel konular kontrol ediliyor.

#Kontr/Progresiva'nın yatırımcı sunumlarına eklenmemiş olmasının nedeni, bu konudaki tarifenin henüz hazır olmaması. Sondan başa doğru gidersek bu konuda şöyle bir hesap yapılabilir: Şebeke güvenliğini sağlamak için santrallere yılda $300m destek ödemesi yapılıyor++

Planlanan kapasitesiyle Progresiva bu ihtiyacın 1/5 ile 1/6'sını karşılayacak(tabii biraz daha düşük bedelle)➡️~$40-50m gelir sadece buradan. Acil bir ihtiyaç durumunda Progresiva'nın şok daha kısa sürede devreye girebilme avantajı var. Karbon sertifikası satışı da olası.

#Kontr

#Kontr

#Kontr/Plan-S şu anda teknolojik altyapıyı geliştiriyor. 1. test uydusu hazır, uzaya gönderilmesinin eli kulağında. İkincisi kısa zamanda ilkini takip edecek. Datayı pazarlama da dahil olarak ioT kısmını Controlix halledecek. Plan-S, görüntüleme&müşteriye özel çözümler de sunacak

#Kontr/Pomega'nın planlanan kapasitesi yeni tedarikçilerle yapılan pazarlıklar sonucunda Kontr'a ek bir maliyet yaratmaksızın 1 GWh'den 1.5 GWh'ye yükseltilmiş (yani hâlâ planlardaki gibi $180m harcanacak, ama daha büyük bir nihai kapasiteye ulaşılacak).

#Kontr/250mTL'nin neden şirkete faizsiz olarak borç verildiğine de açıklık getirildi. Yatırımlar için zaten kredi kullanılıyor(bu yılki finansallarda görülecek). Eldeki proje çok. Yatırımların hızlanması piyasada ön almayı ve ileride yaratılacak katma değerin artmasını sağlayacak

Son cümleyi 3--5 yıl sonraki kuş sürüsü, şu an eldeki kuştan iyidir diye de çevirebiliriz. #Kontr yönetiminin, ulaşmaya çalıştıkları hayaller için fedakarlık yapıyorlar. Ama yatırımların hızla devam etmesi ve dolayısıyla şirket değerinin yükselmesi, büyük ortakların da avantajına

#Kontr/Sami Bey, Plan-S'nin sermayesinin %10'u kadar hisseyi kendi cebinden, belli kriterlere bağlı olarak Plan-S çalışanlarına verecekmiş(Var mı böyle patron, varan 2). Kuşkusuz bu yaklaşım çalışanların motivasyonlarını yükseltecek. Yetenekli gençler burada çalışmak isteyecekler

Şirket çalışanlarına hisse verme konusu, #Kontr çalışanları için de düşünülüyor. Vergisel ayrıntılar üzerinde çalışılıyormuş. Hakim ortakların kote ettikleri 4m lotun satılmayan 200K lotu bu amaca dönük olarak ayrılmış (Varan 3)

#Kontr, yeni projelere, hali hazırda start almış yatırımların geri dönüşleri başladıktan sonra el atacak. ArGe'de durma yok, tam gaz devam. Robotik kolun ve ortaya karışık yüzer gezer santrallerin prototiplerinin lansmanları pek yakında sinemalarda.

#Kontr ve Escar'ın ortaklaşa girişeceği Mint'te henüz ilerleme yok, her 2 şirket de yoğunmuş. Ancak, önemli potansiyel ve sinerji var.

Bedelli yok.

Yönetim Kurulu'nda bir değişiklik var.

Unuttuğum şeyler olabilir, deplasmandayım. Soru-cevap tutanağına da bakmakta fayda var.

Bedelli yok.

Yönetim Kurulu'nda bir değişiklik var.

Unuttuğum şeyler olabilir, deplasmandayım. Soru-cevap tutanağına da bakmakta fayda var.

Bugün Yeotk GK tutanağını görünce, #Kontr'daki mantaliteyi gösterebilmek için, YK üyelerine verilecek ücretleri de eklemek istiyorum.

1. görsel #Kontr YK üyelerinin ücretleri. Hakim ortaklar şirketteki çalışmalarından dolayı ücret almayacaklar.

2. görsel ise Yeotk'nin yaklaşımı.

1. görsel #Kontr YK üyelerinin ücretleri. Hakim ortaklar şirketteki çalışmalarından dolayı ücret almayacaklar.

2. görsel ise Yeotk'nin yaklaşımı.

#Kontr, Kamerun'daki bir ihalede €20m ile en iyi teklifi vermiş.

Bu arada, Genel Kurul'da GM Osman Bey Kontr'un aldığı her yeni iş bağlantısını KAP'ta duyurulmadıklarını, ancak işin büyüklüğü önemliyse ya da yeni bir alandaki işse duyurduklarını söylemişti.

Bu arada, Genel Kurul'da GM Osman Bey Kontr'un aldığı her yeni iş bağlantısını KAP'ta duyurulmadıklarını, ancak işin büyüklüğü önemliyse ya da yeni bir alandaki işse duyurduklarını söylemişti.

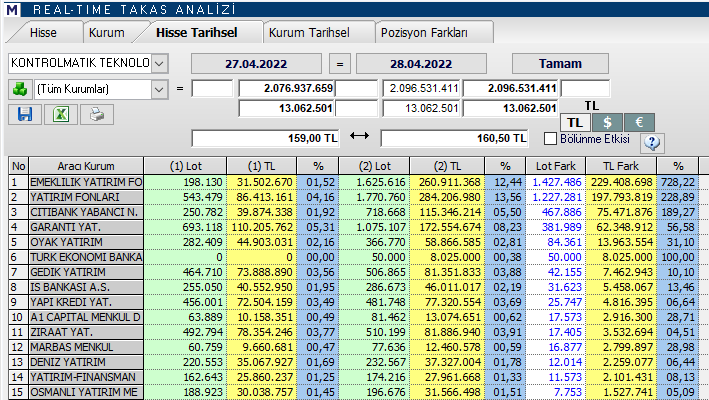

#Kontr'da geçen hafta nitelikli yatırımcılara yapılan 3.8m lotluk satışın takastaki yansımalarına bakılırsa, satışın 2650K lotu yerli fonlara ve 518K lotu da ecnebilere gitmiş.

Alıcılar arasında Norveç Varlık Fonu'nun da olduğu GK'de söylenmişti.

Alıcılar arasında Norveç Varlık Fonu'nun da olduğu GK'de söylenmişti.

https://twitter.com/cemoenal/status/1518878308112416770?s=20&t=j4HHOzzab428xgKH_lK7qg

#Kontr/Bbght'de Sami Bey'le koşar adım 1 yayın yapıldı!

- Pomega bildiğimiz gibi. İnşaat 2022 sonunda bitecek, 1Ç23'te test üretimi ve hemen arkasından üretim başlayacak.

- Progresiva'da yeşil finansmanı sağlama çalışmaları devam ediyor. 1 yıl müh+ÇED & 1.5 yıl inşaat öngörülüyor

- Pomega bildiğimiz gibi. İnşaat 2022 sonunda bitecek, 1Ç23'te test üretimi ve hemen arkasından üretim başlayacak.

- Progresiva'da yeşil finansmanı sağlama çalışmaları devam ediyor. 1 yıl müh+ÇED & 1.5 yıl inşaat öngörülüyor

- Progresiva, #Kontr için aynı zamanda önemli bir EPC potansiyeli olacak.

Bu model bilahare kopyala yapıştır şeklinde hem TR'de başka bölgelerde hem de yurt dışında uygulanacak(hem Kontr hem de müşteriler için)

➡️Enerji depolamanın kazandığı öneme bakarsak buradan bayağı iş çıkar

Bu model bilahare kopyala yapıştır şeklinde hem TR'de başka bölgelerde hem de yurt dışında uygulanacak(hem Kontr hem de müşteriler için)

➡️Enerji depolamanın kazandığı öneme bakarsak buradan bayağı iş çıkar

- #Kontr'un harcamalarının ~%35'i TL, ~%65'i döviz cinsinden. Girdilerin ise %90'ı döviz. Bu doğal bir döviz hedge'i sağlıyor. TL'nin değer kazanması ise şirketi bir miktar olumsuz etkiliyor.

Yatırımlar başladığı için borçluluk artacak. UV yatırımlarda TL ile borçlanılamıyor.

Yatırımlar başladığı için borçluluk artacak. UV yatırımlarda TL ile borçlanılamıyor.

- #Kontr'da tamamı kurumsal yatırımcılara yapılan 3.8m lotluk ikincil satışın ~1/3'ü yabancı kurumsal yatırımcılara gitti.

- İkincil arzı yapan ortaklar gelen parayı şirketin büyümesinde kullanılmak üzere gene şirkete koyacak.

- Yayının sonuna doğru tansiyon bir miktar yükseldi.

- İkincil arzı yapan ortaklar gelen parayı şirketin büyümesinde kullanılmak üzere gene şirkete koyacak.

- Yayının sonuna doğru tansiyon bir miktar yükseldi.

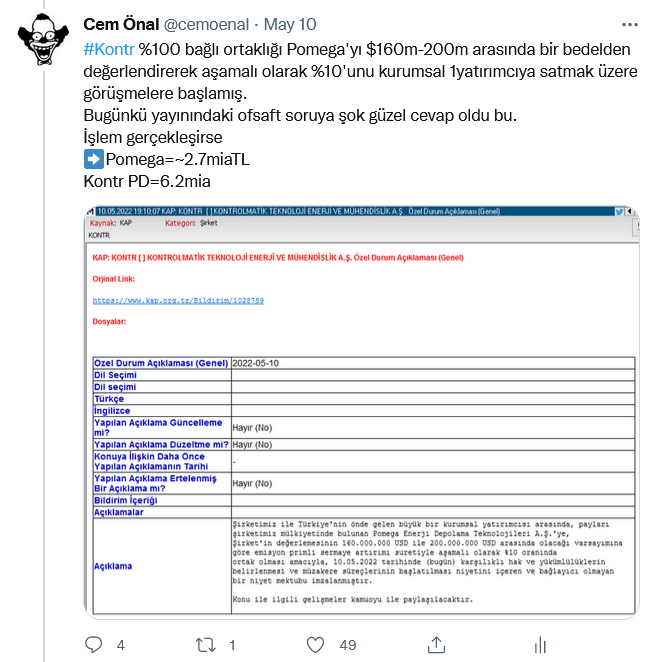

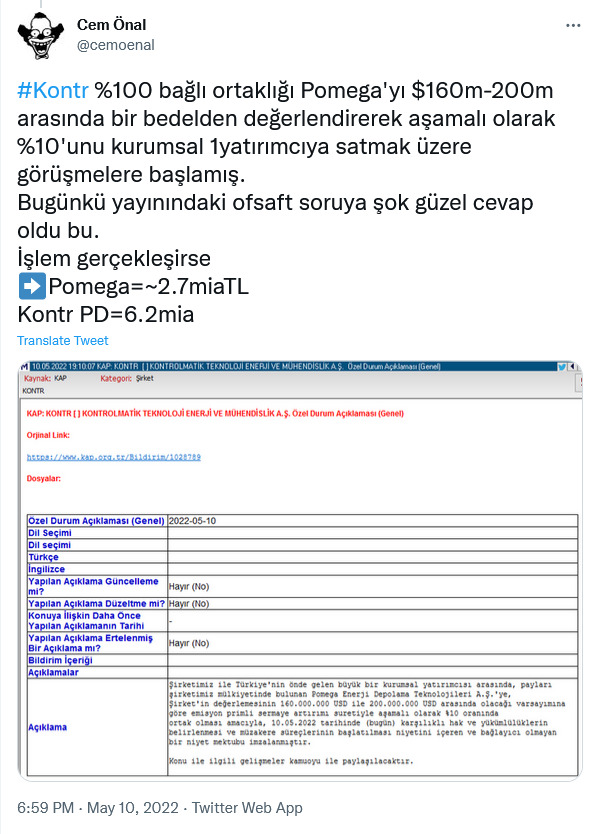

#Kontr %100 bağlı ortaklığı Pomega'yı $160m-200m arasında bir bedelden değerlendirerek aşamalı olarak %10'unu kurumsal 1yatırımcıya satmak üzere görüşmelere başlamış.

Bugünkü yayınındaki ofsaft soruya şok güzel cevap oldu bu.

İşlem gerçekleşirse

➡️Pomega=~2.7miaTL

Kontr PD=6.2mia

Bugünkü yayınındaki ofsaft soruya şok güzel cevap oldu bu.

İşlem gerçekleşirse

➡️Pomega=~2.7miaTL

Kontr PD=6.2mia

#Kontr'un 1Ç22 şok parlak değil. 2022 ciro hedefi olan 1.8miaTL (ve dolayısıyla 400mTL Favök) biraz uzakta kaldı. EPC de bir nevi taahhüt işi. Bir şekilde hakedişlerde sorun vs olmuştur ve sonraki çeyreklerde hayırlısıyla düzelir inş deyip geçeceğim. ++

https://twitter.com/fintables/status/1524117418662060032?s=20&t=JsVuzsIusic_-Dkxn66LbQ

#Kontr'un bugün açıkladığı Pomega'nın %10'unun $16m-20m bedelle TR'nin önde gelen büyük bir kurumsal yatırımcısına satışı görüşmelerine başlanılması için niyet sözleşmesinin imzalandığı haberi bence bilançodan daha önemli

Dolayısıyla yarın bilanço değil haber fiyatlanır diyorum++

Dolayısıyla yarın bilanço değil haber fiyatlanır diyorum++

İşlem gerçekleşirse borsadaki fiyatlanmasını pek çok kişinin aklını kesmediği #Kontr'a bağlı tek bir şirketin toplam değeri kurumsal yatırımcı tarafından ~$180m(2.7miaTL) olarak kabul görmüş olacak. Pomega'ya giren nakit muhtemelen 2. fazın kredisinde özkaynak olarak kullanılacak

➡️#Kontr'un $180m olan Pomega'nın yatırımında ihtiyaç duyduğu kaynak azalacak, o kaynağı başka bir projede değerlendirebilecek($60m'lik 1. faz için Kontr $45m kredi kullanmıştı). Kontr'da proje çok, para yok.

Kurmsl yatırımcı ise Pomega'ya capex'ine eşit bir bedelden ortak olacak

Kurmsl yatırımcı ise Pomega'ya capex'ine eşit bir bedelden ortak olacak

Bence bu yatırımcı her kimse güzel bir fiyattan Pomega'ya ortak oluyor (biz de isterük!). Ama bu tabii erken aşamada yapılan bir yatırım. Daha sonra 2.-3. turları gelirse, fiyat daha yukarıdan olacaktır.

#Kontr'un avantajı da, bir nevi, kaldıracını artırmak gibi olacak. Güzel iş!

#Kontr'un avantajı da, bir nevi, kaldıracını artırmak gibi olacak. Güzel iş!

Pomega'nın %10'luk satışının #Kontr için yararını sorgulayanlar var,

Kontr, Pomega'nın 2. bir %10'luk kısmını da satarsa, bu %20 karşılığında yatırım için gereken özkaynağın tamamını sağlamış olacak

➡️Cebinden 5 kuruş koymadan %80'inin sahibi olacak. Ürünün müşterisi zaten hazır.

Kontr, Pomega'nın 2. bir %10'luk kısmını da satarsa, bu %20 karşılığında yatırım için gereken özkaynağın tamamını sağlamış olacak

➡️Cebinden 5 kuruş koymadan %80'inin sahibi olacak. Ürünün müşterisi zaten hazır.

#Kontr/Plan-S'nin ilk uydusu Connecta T1.1 haftaya fırlatılıyormuş.

https://twitter.com/umutayildiz/status/1526661926159167488?t=Elkm1XzHfMAAKX8jNJBcBw&s=19

Oyak grubu da emobilite/enerji depolamayla ilgilendiğini açıklamış:

"Enerjide gelecekteki yeni alanlara bakıyoruz. E-mobilite, enerji depolama, çatı ve cephe güneş sistemleri gibi gelişmeleri yakından takip ediyor, iş süreçlerimize entegre ediyoruz"

#Kontr

dunya.com/sektorler/ener…

"Enerjide gelecekteki yeni alanlara bakıyoruz. E-mobilite, enerji depolama, çatı ve cephe güneş sistemleri gibi gelişmeleri yakından takip ediyor, iş süreçlerimize entegre ediyoruz"

#Kontr

dunya.com/sektorler/ener…

Doğru. #Kontr çok iyi yere dükkân açmış.

TR'deki diğer şirketler/holdinglerden geride başlayıp da Pomega&Progresiva'da geldiği nokta takdire şayan. Bu konulara ilgi duyan diğer şirketler bismillah diyene kadar, Kontr onlara tur bindirip yeni tesisler açar!

TR'deki diğer şirketler/holdinglerden geride başlayıp da Pomega&Progresiva'da geldiği nokta takdire şayan. Bu konulara ilgi duyan diğer şirketler bismillah diyene kadar, Kontr onlara tur bindirip yeni tesisler açar!

https://twitter.com/REVinvesting/status/1527279478681923586?s=20&t=yhWSnuhdr80TC4FNmoggDQ

Bugün günlerden Connecta T1.1 🙂

#Kontr

#Kontr

https://twitter.com/uzaycagindaa/status/1529406819025682433?s=20&t=1OSHGtVfxA2piF8G5GGNEg

#Kontr/Plan-S'nin ilk uydusu LEO'ya başarıyla oturtuldu.

Hedef önce 3 haneli sonra da 4 haneli uydu sayısına ulaşarak bu alandaki ilk 10 oyuncu arasında yer almak.

2 saatlik yayının linki (yayına misafir sanatçı olarak bir ara @haluklevent de katıldı):

twitter.com/i/spaces/1djGX…

Hedef önce 3 haneli sonra da 4 haneli uydu sayısına ulaşarak bu alandaki ilk 10 oyuncu arasında yer almak.

2 saatlik yayının linki (yayına misafir sanatçı olarak bir ara @haluklevent de katıldı):

twitter.com/i/spaces/1djGX…

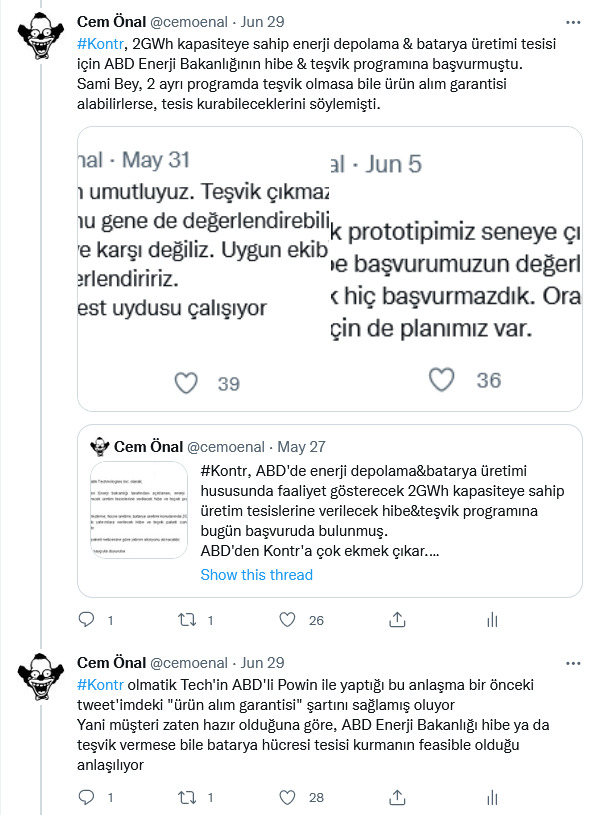

#Kontr, ABD'de enerji depolama&batarya üretimi hususunda faaliyet gösterecek 2GWh kapasiteye sahip üretim tesislerine verilecek hibe&teşvik programına bugün başvuruda bulunmuş.

ABD'den Kontr'a çok ekmek çıkar.

TR'deki teşvik başvurusunda işlerin yavaş yürüdüğü GK'de konuşulmuştu.

ABD'den Kontr'a çok ekmek çıkar.

TR'deki teşvik başvurusunda işlerin yavaş yürüdüğü GK'de konuşulmuştu.

Olayımız budur!

#Kontr/Plan-S

#Kontr/Plan-S

https://twitter.com/WeArePlanS/status/1530197368360026114?s=20&t=PdXDjcj2nBiDeSw4AJJx7A

🧿🧿🧿

Yalnız bu arada ilgili arkadaş da kırmızı kırmızı yakıyor hani ortalığı

("Hemi de kırmızıdir" durumu)

#Kontr

Yalnız bu arada ilgili arkadaş da kırmızı kırmızı yakıyor hani ortalığı

("Hemi de kırmızıdir" durumu)

#Kontr

https://twitter.com/SamiAslanhan/status/1530329718637174785?t=tPwCGxnWCn2ThoT9uMf1CA&s=19

Doğru, o teşvik başvurusu henüz sonuçlanmamış.

Başvuru önce #Kontr üzerinden yapılmış. Daha sonra Pomega şirketleştiğinde başvuruyu Pomega'ya aktarmak istemişler. Ama %100 bağlı ortaklık olmasına rağmen izin verilmemiş. Bütün süreç sıfırdan tekrar başlamış

Başvuru önce #Kontr üzerinden yapılmış. Daha sonra Pomega şirketleştiğinde başvuruyu Pomega'ya aktarmak istemişler. Ama %100 bağlı ortaklık olmasına rağmen izin verilmemiş. Bütün süreç sıfırdan tekrar başlamış

https://twitter.com/AvKaratass/status/1530449410878054400?t=QJA22r0rw9I5cf0uRaaUiQ&s=19

#Kontr/Sami Bey:

- 1Ç22, 1Ç21'e göre iyiydi, ama yıllık guidance'ımıza göre geride kaldı. Bu normal; mevsimsellik var, son çeyrekler hep daha iyidir. Çeyreklik bakılmamalı.

- Pomega'nın 1. fazı 1Ç23'te üretime geçer. Ciroya ~$60m katkısı olur.

- Robotik kolun lansmanı çok yakın.

- 1Ç22, 1Ç21'e göre iyiydi, ama yıllık guidance'ımıza göre geride kaldı. Bu normal; mevsimsellik var, son çeyrekler hep daha iyidir. Çeyreklik bakılmamalı.

- Pomega'nın 1. fazı 1Ç23'te üretime geçer. Ciroya ~$60m katkısı olur.

- Robotik kolun lansmanı çok yakın.

- %100'üne sahip olduğumuz #Kontr Tech Inc, ABD Enerji Bakanlığı'nın toplamda $3.2mia'lık hibe&teşvik programına başvurdu(not: bu 3.2mia çok sayıda farklı iş için; KontrTech bunun küçük bir kısmına başvurmuştur). Başvurumuz olumlu sonuçlanırsa 2GWh'lik tesis kurma niyetimiz var++

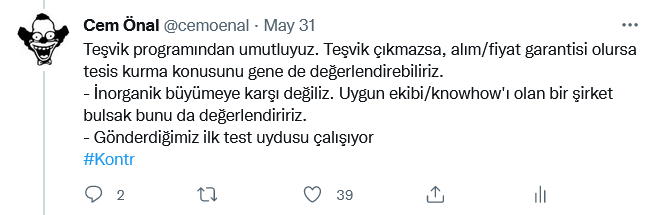

Teşvik programından umutluyuz. Teşvik çıkmazsa, alım/fiyat garantisi olursa tesis kurma konusunu gene de değerlendirebiliriz.

- İnorganik büyümeye karşı değiliz. Uygun ekibi/knowhow'ı olan bir şirket bulsak bunu da değerlendiririz.

- Gönderdiğimiz ilk test uydusu çalışıyor

#Kontr

- İnorganik büyümeye karşı değiliz. Uygun ekibi/knowhow'ı olan bir şirket bulsak bunu da değerlendiririz.

- Gönderdiğimiz ilk test uydusu çalışıyor

#Kontr

- Verdiğimiz sözleri tutuyoruz: ioT sensörleri/uygulamaları, ilk ene depolama lisansı, batarya fabrikası, robotik kol, ilk uydu..

Batarya teknolojisinde LFP'yi seçmiş olmamızın ne kadar doğru olduğu şu anda görülüyor.

#Kontr'u teknolojide en önde gelen TR şirketi yapmak istiyoruz

Batarya teknolojisinde LFP'yi seçmiş olmamızın ne kadar doğru olduğu şu anda görülüyor.

#Kontr'u teknolojide en önde gelen TR şirketi yapmak istiyoruz

#Kontr/Sami Bey bugün de Ekotürk'teydi (kaçıranlar, yayını 11:33'e geri alarak izleyebilir).

Konuşulanlarda dünkü yayından farklı olanlar:

- 2022 guidance'ını tuturacağız (not: 2022 guidance'ı ~1.800m TL ciro ve ~%20-25 marj ile 400m TL FAVÖK idi).

Konuşulanlarda dünkü yayından farklı olanlar:

- 2022 guidance'ını tuturacağız (not: 2022 guidance'ı ~1.800m TL ciro ve ~%20-25 marj ile 400m TL FAVÖK idi).

- #Kontr'un operasyonel hedefleri:

Pomega'nın fabrikasının tamamlanması

Robotik&ioT alanlarında seri üretime geçmek

Controlix'in şirketleştirilme&ekibin büyütülmesi

Plan-S ekibinin büyütülmesi&ioT tarafında uzayda konsolidasyonun kurulması

Pomega'nın fabrikasının tamamlanması

Robotik&ioT alanlarında seri üretime geçmek

Controlix'in şirketleştirilme&ekibin büyütülmesi

Plan-S ekibinin büyütülmesi&ioT tarafında uzayda konsolidasyonun kurulması

- #Kontr, 5 alan etrafında (sürdürülebilir enerji, bataryalar, robotik/ioT uygulamaları, uzay teknolojileri) bir ekosistem kurup yeni teknolojiler üretmek ve bu alanlarda TR'de en önde olmanın yanı sıra bazı alanlarda da global ilk 10 oyuncu arasına girmek istiyor.

- #Kontr/Plan-S, TR'de&yakın çevremizde tamamıyla özel sektör tarafından geliştirilen&finanse edilen ilk uyduyu geçen hafta uzaya gönderdi

Uyduyla haberleşme sağlandı.

2023'te 10+, 2025'te 3 haneli, 2026'da da 4 haneli uydu sayısına ulaşma hedefleniyor.

Uzaya gön maliyet=~$42K/kg

Uyduyla haberleşme sağlandı.

2023'te 10+, 2025'te 3 haneli, 2026'da da 4 haneli uydu sayısına ulaşma hedefleniyor.

Uzaya gön maliyet=~$42K/kg

- #Kontr inorganik büyümeye sıcak bakıyor.

Bağlı ortaklıklara da teklifler geliyor. TR'nin önde gelen bir PYŞ'si Pomega'nın %10'una kadar çıkabilecek bir kısmına ortaklık için niyet mektubu verdi.

Plan_S'ye TR dışından teklif geldi. Şimdilik pas.

ioT tarafı için de teklifler oldu

Bağlı ortaklıklara da teklifler geliyor. TR'nin önde gelen bir PYŞ'si Pomega'nın %10'una kadar çıkabilecek bir kısmına ortaklık için niyet mektubu verdi.

Plan_S'ye TR dışından teklif geldi. Şimdilik pas.

ioT tarafı için de teklifler oldu

Ben de aynı şeyi farkettim.

Connecta yayınında uzaya kargo maliyetine $5K/kg demişlerdi (ve daha inecek vs).

Sami Bey'in GK'de verdiği fiyat "$50K/kg'nin biraz altı ama bunu garnitürleri de var" şeklindeydi. SpaceX simü de benzerdi.

Sami Bey ne diyorsa o🙂

Connecta yayınında uzaya kargo maliyetine $5K/kg demişlerdi (ve daha inecek vs).

Sami Bey'in GK'de verdiği fiyat "$50K/kg'nin biraz altı ama bunu garnitürleri de var" şeklindeydi. SpaceX simü de benzerdi.

Sami Bey ne diyorsa o🙂

https://twitter.com/Tmer66374875/status/1531943179079008257?s=20&t=5de2F9KexgDAkKnZjRaFVw

Hadiseye öyle bakmamak lazım.

Rusya'daki işe devam etseydi, #Kontr'un uluslararası piyasadan borçlanma imkânı kalmazdı. Ayrıca, uluslararası kuruluşların garantörlüğündeki işlere de alınmazdı.

Rusya'daki işin nasıl tahsil edileceği de ayrı bir sorun olurdu

Rusya'daki işe devam etseydi, #Kontr'un uluslararası piyasadan borçlanma imkânı kalmazdı. Ayrıca, uluslararası kuruluşların garantörlüğündeki işlere de alınmazdı.

Rusya'daki işin nasıl tahsil edileceği de ayrı bir sorun olurdu

https://twitter.com/Bergu81136414/status/1531946017616187393?s=20&t=S5xSOYKXrmX59B3_SEr5iw

Daha önceki muhtelif yayınlarda bu konu açıklanmıştı.

Alçak yörüngedeki uydular yüksek hızla hareket ediyorlar (lisedeki fizik derslerinden hatırlayabilirsiniz). Bu nedenle, müşterilerin işlerine yarayan bölgenin üstünde ancak birkaç dakika kalabiliyorlar.

Alçak yörüngedeki uydular yüksek hızla hareket ediyorlar (lisedeki fizik derslerinden hatırlayabilirsiniz). Bu nedenle, müşterilerin işlerine yarayan bölgenin üstünde ancak birkaç dakika kalabiliyorlar.

https://twitter.com/HekimiBorsa/status/1531959509446545410?s=20&t=1TkW6-Xuu_fKdpfFwW1jYA

Uydu sayısı fazla olunca hem kapsadığınız alan büyüyor hem de o bölgelerdeki ioT sensörlerindeki bilgilere daha sık olarak ulaşılabiliyor (mesela günde 3 kere data okumak yerine 50 kere okumak diye düşünebilirsiniz). Böylece hizmet verilebilecek müşteri potansiyeli artmış oluyor.

Bir önceki tweet'imde "data okumak" ifadesi yanlış olmuş, "sensördeki datayı transfer etme" ifadesi daha doğru. Sensörler sürekli bir okuma telaşı içindeler, ancak bu datayı kendi bölgelerine yakın bir uydu varsa aktarabiliyorlar. Uydu da o bilgileri yeryüzündeki merkeze iletiyor

Flood'da detaylı olarak yazmıştım.

Plan-S'nin faaliyet alanları:

- ioT

- Görüntülemeyle ilgili muhtelif uygulamalar (YZ ile datayı anlamlandırmak da dahil)

- Müşterinin ihtiyacına göre uydunun yazılımını güncelleyerek tamamen terzi hesabı çözümler

Plan-S'nin faaliyet alanları:

- ioT

- Görüntülemeyle ilgili muhtelif uygulamalar (YZ ile datayı anlamlandırmak da dahil)

- Müşterinin ihtiyacına göre uydunun yazılımını güncelleyerek tamamen terzi hesabı çözümler

https://twitter.com/fatihcumhur543/status/1531980282655657985?s=20&t=2PE7ACtYtcpWdFGGjWCXwA

#Kontr, işbirlikçi robot prototipini tamamlamış ve seri imalat için çalışmalara başlayacakmış.

Bu sıralarda tamamlanacağı birkaç kere açıklanmıştı, o yüzden sürpriz bir haber olarak görülmemeli.

Robotikte 2022 için herhangi bir gelir öngörülmüyor. Sonrasında manzara güzelleşiyor.

Bu sıralarda tamamlanacağı birkaç kere açıklanmıştı, o yüzden sürpriz bir haber olarak görülmemeli.

Robotikte 2022 için herhangi bir gelir öngörülmüyor. Sonrasında manzara güzelleşiyor.

Sami Bey onun hesabını yapmıştır, muhakkak bir "edge"leri vardır.

Tabii şimdiye kadarki performansa ve girişilen yeni alanlardaki teknolojik tercihlere bakarak böyle bir tahmin yapıyorum. Gerisi kıspet.

Tabii şimdiye kadarki performansa ve girişilen yeni alanlardaki teknolojik tercihlere bakarak böyle bir tahmin yapıyorum. Gerisi kıspet.

https://twitter.com/tmhwish/status/1532693256269611010?s=20&t=APW5U42H8oeoiPo4pFUjpw

#Kontr/Sami Bey & Plan-S/Umut Hoca 4 saatlik süper 1 yayın yapmışlar.

Evde misafir vardı, yayını canlı izleyip soru soramadım.

Gelen sorulardan izleyenlerin çoğunluğunun borsacı olmadığı anlaşılıyor. Soruların %90'ı farklı mecralarda daha önce açıklanmıştı

Evde misafir vardı, yayını canlı izleyip soru soramadım.

Gelen sorulardan izleyenlerin çoğunluğunun borsacı olmadığı anlaşılıyor. Soruların %90'ı farklı mecralarda daha önce açıklanmıştı

#Kontr/Plan-S:

- Yeni bir çağ bağıra bağıra geliyor.

- 6G, 2030'da alçak yörüngedeki uydular üzerinden sağlanacak (Plan-S'nin pek o alanda gözü yok)

- İlk test uydusunun boyutları 34x10x10cm. Sonrakiler daha büyük olacak. Bir sonraki test uydusu muhtemelen Ekim'de gönderilecek.

- Yeni bir çağ bağıra bağıra geliyor.

- 6G, 2030'da alçak yörüngedeki uydular üzerinden sağlanacak (Plan-S'nin pek o alanda gözü yok)

- İlk test uydusunun boyutları 34x10x10cm. Sonrakiler daha büyük olacak. Bir sonraki test uydusu muhtemelen Ekim'de gönderilecek.

- Conneca T1.1, ioT için düzenlenmiş bir test uydusu. İkincisi gözlem amacına yönelik test uydusu olacak.

- Erzurum ve Antalya'da yer istasyonları kurmak için başvurulacak (bilahare hayırlısıyla Ay Üssü Alfa🙂).

#Kontr/Plan-S

- Erzurum ve Antalya'da yer istasyonları kurmak için başvurulacak (bilahare hayırlısıyla Ay Üssü Alfa🙂).

#Kontr/Plan-S

- Fırlatma maliyeti $42K/kg + ıvır zıvır. Buradaki ağırlık sadece uydununki değil pod da var. Uydu ~2kg ise, pod ~10kg.

- Geçen haftaki fırlatma sonrası $2-5K/kg gibi bir maliyetten bahsedilmişti. O SpaceX açısından maliyet.

#Kontr/Plan-S

- Geçen haftaki fırlatma sonrası $2-5K/kg gibi bir maliyetten bahsedilmişti. O SpaceX açısından maliyet.

#Kontr/Plan-S

- Panel, lens, chip, batarya şirket dışından tedarik edildi. Geri kalan her şeyin tasarımı, yazılımı, üretilmesi Plan-S tarafından yapıldı.

- Çip krizi yüzünden bulabildigimiz çiplere göre tasarım yapıldı (bu nokta bayağı enteresan olmuş!)

#Kontr/Plan-S

- Çip krizi yüzünden bulabildigimiz çiplere göre tasarım yapıldı (bu nokta bayağı enteresan olmuş!)

#Kontr/Plan-S

- Uydu yapıp satma hedefimiz yok. Servis sağlayacağız. Roket yapma hedefimiz de yok. İstanbul'dan Ankara'ya gitmek icin otobüs firması kurmaya gerekmiyor.

- Arif Hoca (DeltaV Uzay Teknolojileri'nin kurucusu) ile işbirliği fırsatlarını konuştuk.

#Kontr/Plan-S

- Arif Hoca (DeltaV Uzay Teknolojileri'nin kurucusu) ile işbirliği fırsatlarını konuştuk.

#Kontr/Plan-S

- Uydularla iletişimde kullanılacak frekans bantlarına tahsis için basvuru yapılması gerekiyor. Yakında kuracağımız departman başka ülkelerde de frekans başvurularını yapacak.

- Lens yapmak için optik lab kuruyoruz

- Plan-S için teşvik başvurusu yok.

#Kontr/Plan-S

- Lens yapmak için optik lab kuruyoruz

- Plan-S için teşvik başvurusu yok.

#Kontr/Plan-S

- #Kontr/Pomega'da teşvik için ÇED bekleniyor.

- Üretilecek batarya 2kg'nin biraz altında. %80 şarjla 5000 kere şarj edilebilecek.

- 3 ayrı model batarya üretilecek. 3.2V gücünde 50, 100 ve 150 Ah. Mesela, 100Ah için 320Wh'ye tekabül ediyor.

- MWh fiyatı $400-900K arası.

- Üretilecek batarya 2kg'nin biraz altında. %80 şarjla 5000 kere şarj edilebilecek.

- 3 ayrı model batarya üretilecek. 3.2V gücünde 50, 100 ve 150 Ah. Mesela, 100Ah için 320Wh'ye tekabül ediyor.

- MWh fiyatı $400-900K arası.

- Bataryanın PMS'sini (Power Management System) de biz yapacağız.

- Üreteceğimiz bataryaların TR'de şu anda rakibi yok. Ford, Togg ve Aspilsan'ın üreteceği bataryaların kullanım alanları farklı.

#Kontr/Pomega

- Üreteceğimiz bataryaların TR'de şu anda rakibi yok. Ford, Togg ve Aspilsan'ın üreteceği bataryaların kullanım alanları farklı.

#Kontr/Pomega

- Videoda satranç oynayan robota hareket planını daha önceden vermiştik, yani yapay zekayla kendi hamlelerine karar vermedi. Ama bir sonraki aşamada YZ algoritması ve görüntü işleme yöntemlerini de kullanacağız.

#Kontr/Robotik

#Kontr/Robotik

https://twitter.com/SamiAslanhan/status/1532730844506476544?s=20&t=pKjcSYMzeNBNcLbVb3w-Hw

- Mobil versiyon robotlarımız uyduyla haberleşebilir (gelen soru işbirlikçi robotlar uyduyla haberleşecek mi şeklindeydi. Şu an ortadaki cobot'ta böyle bir şeye gerek yok zaten. Bence bu konu öyle çok amaçladıkları bir şey değil).

#Kontr/Robotik

#Kontr/Robotik

- Bu cobotlara talep olacak mı şeklinde bir soruya ilişkin olarak: Maliyet avantajımız var, rakiplerle arada önemli fiyat farkı olacak. Cobotlarımıza talep olacaktır. Seri üretim hattı kurmak için planlama yapıyoruz. Capex ve ciro hedefleri sunumda var

#Kontr/Robotik

#Kontr/Robotik

#Kontr:

- Çinko üzerine ArGe çalışmalarımız devam ediyor.

- Yüzer GES ArGemiz bitti. Patent devam. Müşteri arıyoruz.

- Progresiva'nın arazisiyle ilgili bir soruya ilişkin olarak: Sürpriz var, yakında görürsünüz.

- Denizcilik uygulamaları ioT'tan sonra gündemimize gelecek.

- Çinko üzerine ArGe çalışmalarımız devam ediyor.

- Yüzer GES ArGemiz bitti. Patent devam. Müşteri arıyoruz.

- Progresiva'nın arazisiyle ilgili bir soruya ilişkin olarak: Sürpriz var, yakında görürsünüz.

- Denizcilik uygulamaları ioT'tan sonra gündemimize gelecek.

#Kontr:

- Glikoz ölçümü için ilk prototipimiz seneye çıkar.

- ABD'deki teşvik&hibe başvurumuzun değerlendirilmesinde önyargı vs olacağını düşünseydik hiç başvurmazdık. Oradan ümitliyiz. Teşvik&hibe verilmemesi durumu için de planımız var.

- Glikoz ölçümü için ilk prototipimiz seneye çıkar.