Esta semana @AltaFoxCapital ha publicado una presentación de su estrategia activista en la empresa Hasbro.

Este es un excelente ejemplo para entender cómo las ventajas competitivas marcan la diferencia entre un mediocre y un magnífico negocio dentro de una misma industria.

Este es un excelente ejemplo para entender cómo las ventajas competitivas marcan la diferencia entre un mediocre y un magnífico negocio dentro de una misma industria.

La industria de los juguetes es probablemente una de las peores del mundo.

Si miramos algunas de las mayores empresas vemos que el resultado de los últimos 5 años deja bastante que desear:

· Jakks Pacific: -73%

· Mattel: -2%

· Vtech Holdings: +4%

· Hasbro: +13%

· S&P 500: +102%

Si miramos algunas de las mayores empresas vemos que el resultado de los últimos 5 años deja bastante que desear:

· Jakks Pacific: -73%

· Mattel: -2%

· Vtech Holdings: +4%

· Hasbro: +13%

· S&P 500: +102%

Y estos son ejemplos de empresas que lo han hecho mal, pero que siguen vivas.

También existe una larga lista de empresas que se han quedado por el camino.

Toys r Us, Right Start, Zany Brainy, FAO Schwarz, KB Toys ...

También existe una larga lista de empresas que se han quedado por el camino.

Toys r Us, Right Start, Zany Brainy, FAO Schwarz, KB Toys ...

El caso de Toys r Us es quizás el más significativo.

La empresa llegó a tener más de 800 establecimientos solo en Estados Unidos y la mayor tienda en Times Square.

En 2017 tuvo que declararse en bancarrota por no poder hacer frente a una deuda de más de 15,000 MM$.

La empresa llegó a tener más de 800 establecimientos solo en Estados Unidos y la mayor tienda en Times Square.

En 2017 tuvo que declararse en bancarrota por no poder hacer frente a una deuda de más de 15,000 MM$.

¿Por qué es un negocio tan malo?

Como siempre, no existe una única sola razón. Estas son algunas de las más relevantes:

1. Extenso ciclo de inventario

2. Desajuste entre oferta y demanda

3. Ausencia de ventajas competitivas

4. Capital circulante positivo

5. Macro headwinds

Como siempre, no existe una única sola razón. Estas son algunas de las más relevantes:

1. Extenso ciclo de inventario

2. Desajuste entre oferta y demanda

3. Ausencia de ventajas competitivas

4. Capital circulante positivo

5. Macro headwinds

1. Extenso ciclo de inventario

El 40% de las ventas de una juguetera se generan durante la navidad.

Esto puede no parecer un problema, pero si tenemos en cuenta que el 90% de los productos provienen de Asia, estas empresas tienen que hacer sus pedidos con meses de antelación.

El 40% de las ventas de una juguetera se generan durante la navidad.

Esto puede no parecer un problema, pero si tenemos en cuenta que el 90% de los productos provienen de Asia, estas empresas tienen que hacer sus pedidos con meses de antelación.

2. Desajuste entre OyD

Importar productos de Asia con meses de antelación tampoco puede parecer un gran problema.

Ahora, si añadimos que esos productos son sensibles a tendencias y modas, la combinación es muy peligrosa.

Imagina si Zara tuviera que pedir hoy la ropa para 2023.

Importar productos de Asia con meses de antelación tampoco puede parecer un gran problema.

Ahora, si añadimos que esos productos son sensibles a tendencias y modas, la combinación es muy peligrosa.

Imagina si Zara tuviera que pedir hoy la ropa para 2023.

3. Ausencia de Ventajas Competitivas

Podríamos pensar que importando producto de Asia los márgenes serán atractivos.

Pues no es así.

Para generar altos márgenes, se tiene que generar demanda y eso solo se consigue a través de campañas publicitarias muy costosas.

Podríamos pensar que importando producto de Asia los márgenes serán atractivos.

Pues no es así.

Para generar altos márgenes, se tiene que generar demanda y eso solo se consigue a través de campañas publicitarias muy costosas.

4. Capital Circulante

Tanto publicidad como inventario son costes efectivos que no se recuperan hasta navidad.

Todo este periodo entre coste e ingreso es un periodo en el que la empresa va a necesitar financiación.

Esto aumenta coste de capital, riesgo y reduce rentabilidad.

Tanto publicidad como inventario son costes efectivos que no se recuperan hasta navidad.

Todo este periodo entre coste e ingreso es un periodo en el que la empresa va a necesitar financiación.

Esto aumenta coste de capital, riesgo y reduce rentabilidad.

5. Macro Headwinds

Por si fuera poco, a todo esto tenemos que sumar:

· Disrupción del e-commerce

· Sensibilidad a la inflación

· Comportamiento cíclico

· Transición digital

· Riesgos logísticos, ESG ...

Vamos, que solo falta que coticen en libra turca 🤦♂️

Por si fuera poco, a todo esto tenemos que sumar:

· Disrupción del e-commerce

· Sensibilidad a la inflación

· Comportamiento cíclico

· Transición digital

· Riesgos logísticos, ESG ...

Vamos, que solo falta que coticen en libra turca 🤦♂️

Aun así, en esta industria también podemos encontrar casos totalmente contrarios.

Empresas de gran calidad y que han creado valor para sus accionistas.

Vamos a hablar de dos ejemplos: The Lego Group y Games Workshop.

Empresas de gran calidad y que han creado valor para sus accionistas.

Vamos a hablar de dos ejemplos: The Lego Group y Games Workshop.

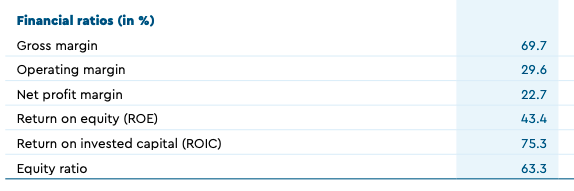

Aun no siendo empresa pública, se estima que The Lego Group puede tener un valor de 20.000 MM$.

Entre productos de la marca Lego y royalties de parques temáticos, películas y videojuegos, la empresa factura más de 6.000 MM$ anuales, con un ROIC del 75%.

Entre productos de la marca Lego y royalties de parques temáticos, películas y videojuegos, la empresa factura más de 6.000 MM$ anuales, con un ROIC del 75%.

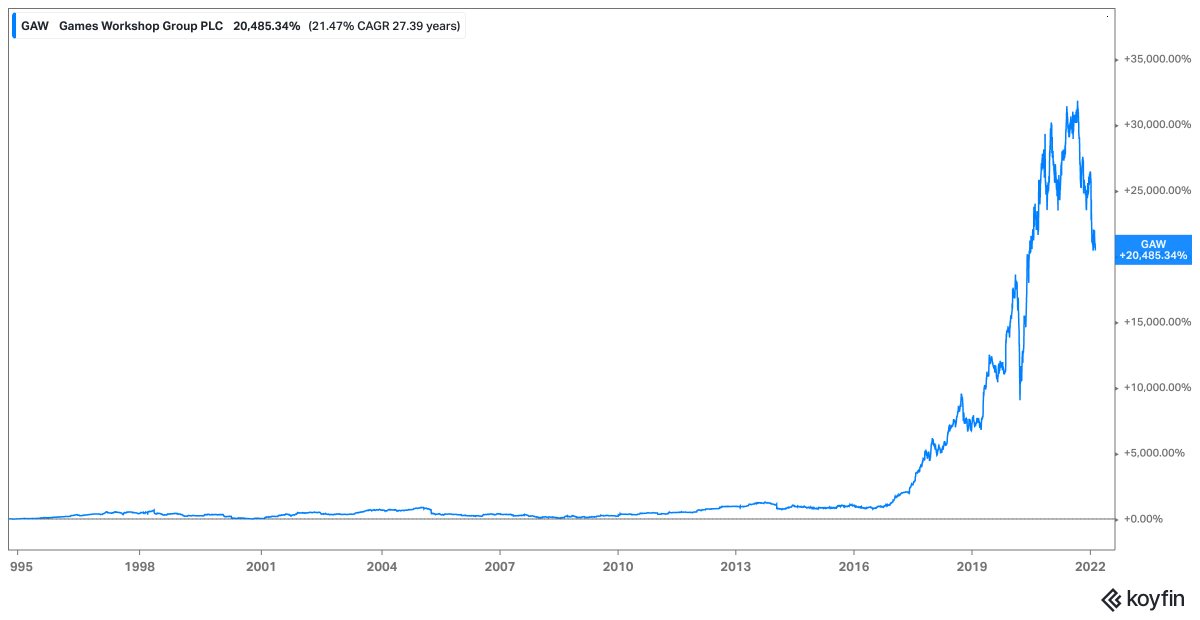

Games Workshop cotiza a 2.500 MM£ y desde su IPO ha generado un retorno de +21% CAGR anualizado.

Esta empresa factura 360 MM£ anuales con la franquicia Warhammer, consiguiendo un ROIC del 50%.

Esta empresa factura 360 MM£ anuales con la franquicia Warhammer, consiguiendo un ROIC del 50%.

Lo que les permite a estas empresas generar estos retornos son sus ventajas competitivas.

En estos casos podemos identificar 3:

· Marcas reconocidas

· Propiedad intelectual

· Efectos red

En estos casos podemos identificar 3:

· Marcas reconocidas

· Propiedad intelectual

· Efectos red

·La marca y el efecto red les permite generar demanda de su producto sin necesidad de un gran gasto en publicidad y reduciendo el riesgo moda.

· La propiedad intelectual elimina toda la competencia directa. Nadie puede comercializar con productos similares a Lego o Warhammer.

· La propiedad intelectual elimina toda la competencia directa. Nadie puede comercializar con productos similares a Lego o Warhammer.

Al no tener competencia y tener una alta demanda, estas empresas:

· Pueden vender con mayores márgenes

· Reducen su ciclo de inventario (no necesitan importar todo de Asia)

· Reducen sus necesidades de capital

Esto explica esos retornos sobre el capital que hemos visto.

· Pueden vender con mayores márgenes

· Reducen su ciclo de inventario (no necesitan importar todo de Asia)

· Reducen sus necesidades de capital

Esto explica esos retornos sobre el capital que hemos visto.

Además, estos dos productos rompen la barrera demográfica que tienen la mayoría de juguetes.

Un juguete está pensado para un rango de edad de 3 o 4 años de diferencia.

Tanto Lego como Warhammer son productos que gustan a personas de todas las edades.

Un juguete está pensado para un rango de edad de 3 o 4 años de diferencia.

Tanto Lego como Warhammer son productos que gustan a personas de todas las edades.

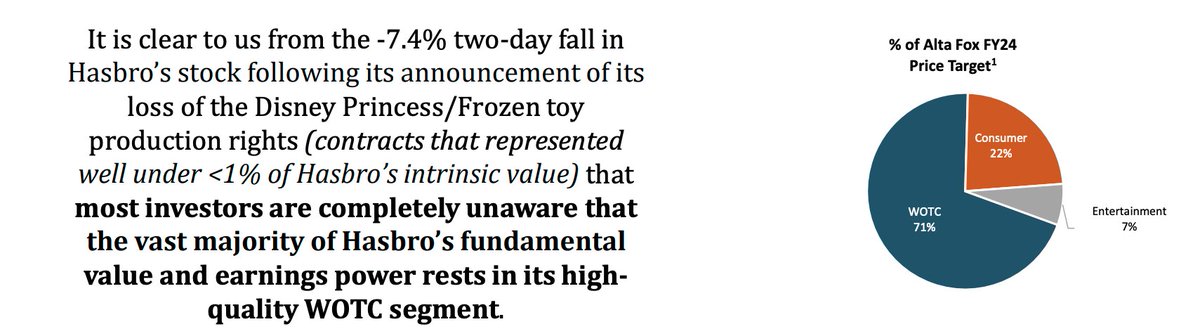

Esto explica el movimiento de @AltaFoxCapital con Hasbro.

La empresa cotiza como una empresa de juguetes mediocre sin ventajas competitivas.

Sin embargo, el 71% del valor de la compañía está en Wizards of the Coast (WOTC), un negocio de calidad muy parecido a Games Workshop.

La empresa cotiza como una empresa de juguetes mediocre sin ventajas competitivas.

Sin embargo, el 71% del valor de la compañía está en Wizards of the Coast (WOTC), un negocio de calidad muy parecido a Games Workshop.

WOTC es la propietaria de las franquicias "Magic: The Gathering" y "Dungeons & Dragons".

Ambos juegos comparten características con Warhammer y Lego:

· Sin barrera demográfica

· Marcas reconocidas

· Propiedad intelectual

· Efecto red

· Efecto Lindy (+30 años de historia)

Ambos juegos comparten características con Warhammer y Lego:

· Sin barrera demográfica

· Marcas reconocidas

· Propiedad intelectual

· Efecto red

· Efecto Lindy (+30 años de historia)

El resto de Hasbro (Remainco) está compuesto de otras franquicias con IP pero de mucha menos calidad como Transformers, Power Rangers, Peppa Pig, o el Monopoly.

A diferencia de WOTC este segmento:

· Tiene barrera demográfica

· Es sensible a modas

· No tiene efectos red

A diferencia de WOTC este segmento:

· Tiene barrera demográfica

· Es sensible a modas

· No tiene efectos red

Haciendo un desglose del valor de los dos segmentos, se puede ver que el segmento WOTC cotiza hoy a un múltiplo de 11,8x EBITDA.

Esta estimación se obtiene aplicando un múltiplo sobre el segmento Remainco igual al de su competidor más cercano (10x EBITDA).

Esta estimación se obtiene aplicando un múltiplo sobre el segmento Remainco igual al de su competidor más cercano (10x EBITDA).

Según Alta Fox, WOTC debería cotizar a mínimo 20x EBITDA.

Games Workshop cotiza a 14x EBITDA pero el perfil cualitativo de WOTC puede justificar esa diferencia:

· Mayor crecimiento

· Menores barreras de entrada

· Mayor ARPU

· Mayor opcionalidad con la estrategia digital

Games Workshop cotiza a 14x EBITDA pero el perfil cualitativo de WOTC puede justificar esa diferencia:

· Mayor crecimiento

· Menores barreras de entrada

· Mayor ARPU

· Mayor opcionalidad con la estrategia digital

El plan de Alta Fox consiste en:

· Separar los dos segmentos para que coticen por separado y destapar el valor de WOTC

· Cambiar la estrategia

· Mejorar la asignación de capital

· Reinvertir en el IP de WOTC

· Cambiar la directiva y alinear mejor la retribución

#FreeTheWizards

· Separar los dos segmentos para que coticen por separado y destapar el valor de WOTC

· Cambiar la estrategia

· Mejorar la asignación de capital

· Reinvertir en el IP de WOTC

· Cambiar la directiva y alinear mejor la retribución

#FreeTheWizards

El plan es difícil que salga adelante. La mayoría de accionistas son institucionales y la directiva no va a dejar de cobrar su generoso sueldo ni va a permitir que un outsider le diga lo que hacer.

Aun así aquí apoyamos a Conor por luchar contra la mediocridad corporativista 💪

Aun así aquí apoyamos a Conor por luchar contra la mediocridad corporativista 💪

Este es un caso de estudio perfecto para entender mejor la creación de valor, las ventajas competitivas

y como dos negocios dentro de la misma industria pueden generar resultados totalmente opuestos

Para más te recomiendo leer la presentación completa: freethewizards.com

y como dos negocios dentro de la misma industria pueden generar resultados totalmente opuestos

Para más te recomiendo leer la presentación completa: freethewizards.com

• • •

Missing some Tweet in this thread? You can try to

force a refresh