Llega al TS el PROCEDIMIENTO PARA IMPUGNAR LA INCLUSIÓN EN LISTAS DE DEUDORES TRIBUTARIOS RELEVANTES (+1M€/600mil€) a raíz de una DEUDA de la TGSS con el AYTO DE MADRID por MÁS de 14M€ (ATS.30-3-22) mini🧵

1️⃣La cuestión ICO se plantea pq la TGSS fue incluída por el Ayto.de Madrid en una lista de deudores tributarios relevantes (entonces +1M€) por…

2️⃣…por liquidaciones de IBI y tasas de basura de importe superior a 14M€ devengados en edificios transferidos a la Com.de Madrid (liquidaciones pendientes de RCA)

3️⃣La TGSS recurrió tal inclusión ante el JCA y en apelación al TSJM, negando ser sujeto pasivo (defiende lo era la Com.Madrid), siendo desestimados ambos recursos por…

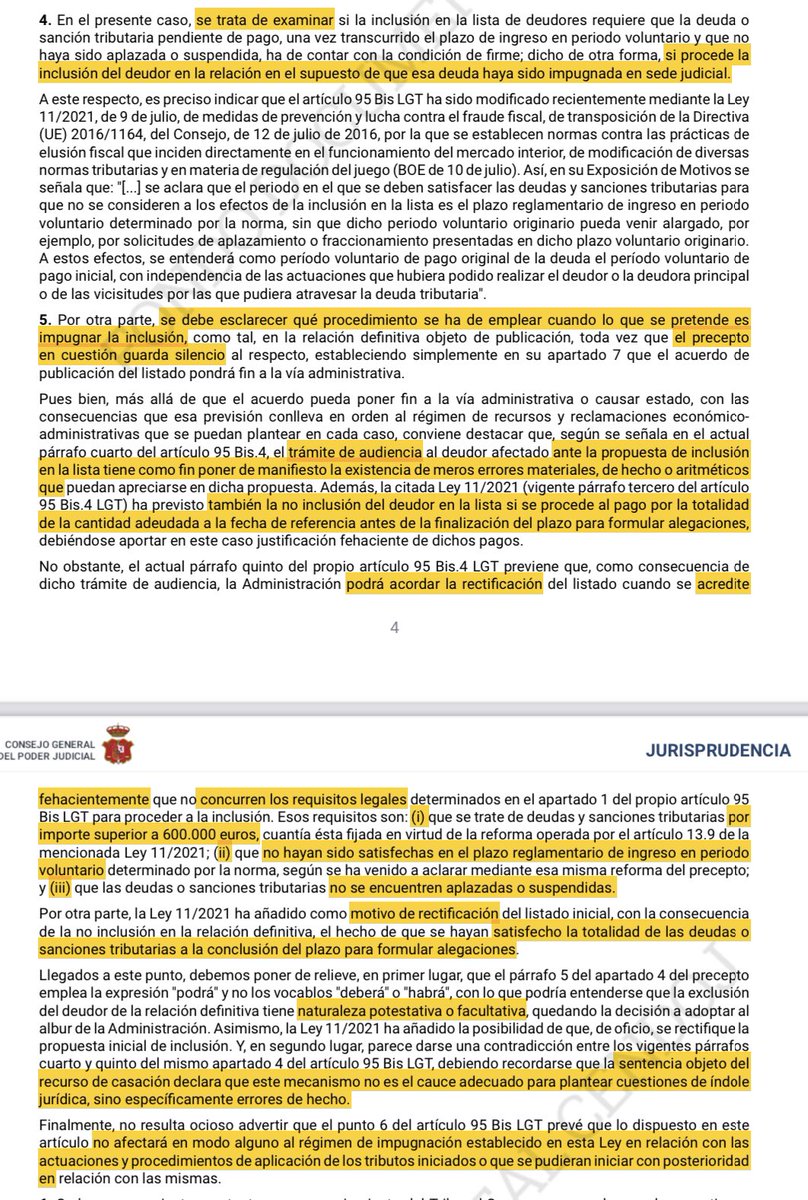

4️⃣…ser inadmisible el cuestionamiento de la deuda o la condición de deudor (solo cabe discutir los requisitos de inclusión del art.95 bis LGT)

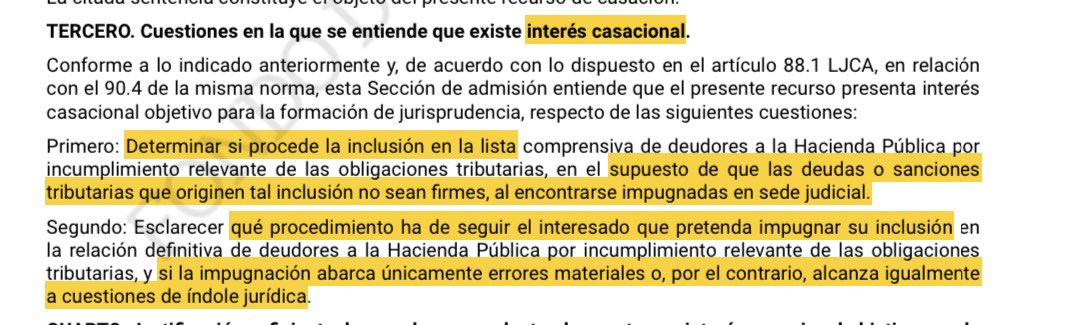

5️⃣El TS se percata de que del pleito surgen 3 cuestiones interesantes merecedoras de admitir el rec.casación:1-si cabe inclusión en lista por deudas recurridas judicialmente 2-el procedimiento para impugnar la inclusión 3-si están tasados los motivos de impugnación

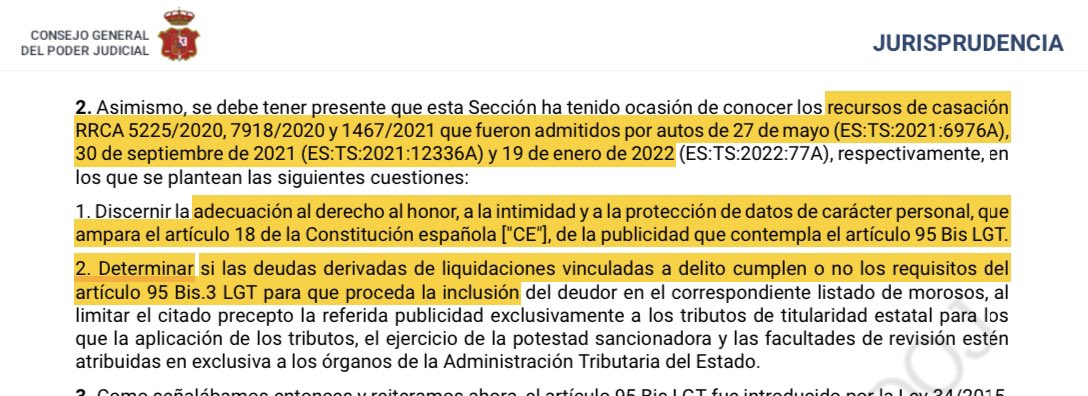

6️⃣ También constata el TS que no existe jurisprudencia al respecto, estando pendientes de casación otras 2 cuestiones de interés sobre inclusión en listas de deudas tributarias relevantes⤵️

7️⃣ Y termina el TS admitiendo el rec.casación y declarando que las cuestiones presentan ICO⤵️

• • •

Missing some Tweet in this thread? You can try to

force a refresh