Yazılımlarını kendi bünyesinde geliştiren THY'nin AnadoluJet'in rezervasyon sistemi için #Httbt'yi tercih etmesi Httbt açısından süper olur.

"AnadoluJet’in yolcu rezervasyon sistemi ayrışacak. Piyasada bilinen yerli bir markayla (HİTİT) çalışabiliriz."

haberturk.com/yazarlar/gunta…

"AnadoluJet’in yolcu rezervasyon sistemi ayrışacak. Piyasada bilinen yerli bir markayla (HİTİT) çalışabiliriz."

haberturk.com/yazarlar/gunta…

#Httbt'den enteresan bir hareket.

Pakistan'daki NUST üniversitesinin teknopark'ında bir yazılım geliştirme şirketinin kurulmasına karar vermişler.

Pakistan'daki NUST üniversitesinin teknopark'ında bir yazılım geliştirme şirketinin kurulmasına karar vermişler.

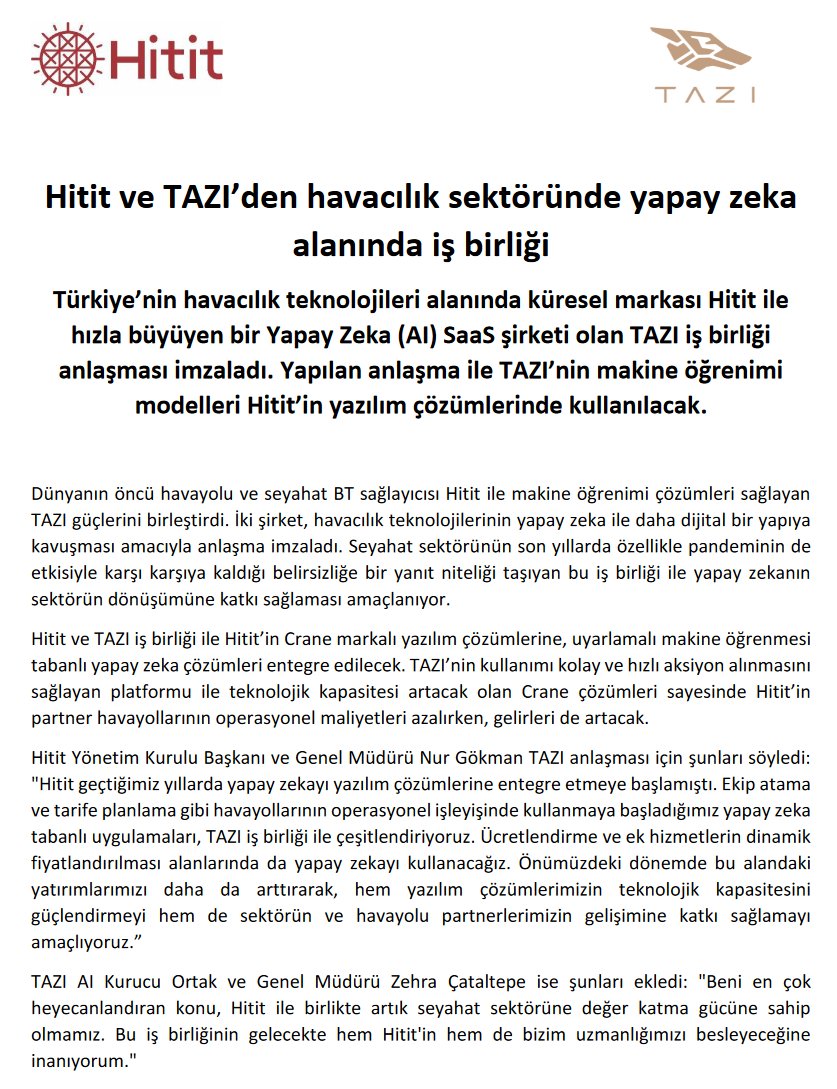

"#Httbt ve TAZI iş birliği ile Hitit’in Crane markalı yazılım çözümlerine, uyarlamalı makine öğrenmesi

tabanlı yapay zeka çözümleri entegre edilecek. Hitit’in

partner havayollarının operasyonel maliyetleri azalırken, gelirleri de artacak."

tabanlı yapay zeka çözümleri entegre edilecek. Hitit’in

partner havayollarının operasyonel maliyetleri azalırken, gelirleri de artacak."

#Httbt, Crane ürünü için Antalya merkezli 3'er uçaklı 2 yeni havayoluyla ve bir de seyahat acentesiyle anlaşmış.

Yetmez ama evet.

Yetmez ama evet.

Air Belgium, 5 yıl süreyle, #Httbt'nin Rezervasyon ve Yolcu Hizmetleri (Crane PAX) ve İnternet Rezervasyon Motoru (Crane IBE) yazılım ürünlerini kullanacakmış.

Eski Sabena.

Şu anda toplam 7 uçağı, 5 de yeni uçak siparişi var.

Eski Sabena.

Şu anda toplam 7 uçağı, 5 de yeni uçak siparişi var.

#Httbt, müşterilerini İstanbul'da ağırlamış.

THY Ykb: "Bir ihalemiz var. Ben en iyi fiyata en iyi hizmeti almak isterim ve Hitit bu hizmeti verebilecek şirketlerden biri (AnadoluJet ihalesinden bahsediyor).

Algoritmaları ürüne dönüştürmek neredeyse sanat. Hitit bunu başarıyor."

THY Ykb: "Bir ihalemiz var. Ben en iyi fiyata en iyi hizmeti almak isterim ve Hitit bu hizmeti verebilecek şirketlerden biri (AnadoluJet ihalesinden bahsediyor).

Algoritmaları ürüne dönüştürmek neredeyse sanat. Hitit bunu başarıyor."

#Httbt'nin geçen hafta bildirdiği yeni müşterisini de flood'a ekleyeyim.

Romanya menşeili 1 uçaklı havayolu firması Air Connect, 3 yıl süreyle Hitit'in PSS sistemini kullanacakmış.

Artık biraz da büyük balık yakalamalılar.

Romanya menşeili 1 uçaklı havayolu firması Air Connect, 3 yıl süreyle Hitit'in PSS sistemini kullanacakmış.

Artık biraz da büyük balık yakalamalılar.

Endonezya menşeili havayolu firması TransNusa Aviation Mandiri, 10 yıl boyunca #Httbt'nin yolcu hizmet sistemlerini kullanacakmış.

TransNusa'nın 2 uçağı varmış (1 uçak da yoldaymış).

TransNusa'nın 2 uçağı varmış (1 uçak da yoldaymış).

"Alabanda Tur, #Httbt'ninin seyahat satış platformu Crane Sanal Mağazacılık çözümünü kullanacak.

Alabanda, bu sayede tüm tedarikçilerini tek platformda toplayarak, müşterilerinin farklı sistemlere ihtiyaç duymadan Crane üzerinden rezervasyonlarını gerçekleştirmesini sağlayacak."

Alabanda, bu sayede tüm tedarikçilerini tek platformda toplayarak, müşterilerinin farklı sistemlere ihtiyaç duymadan Crane üzerinden rezervasyonlarını gerçekleştirmesini sağlayacak."

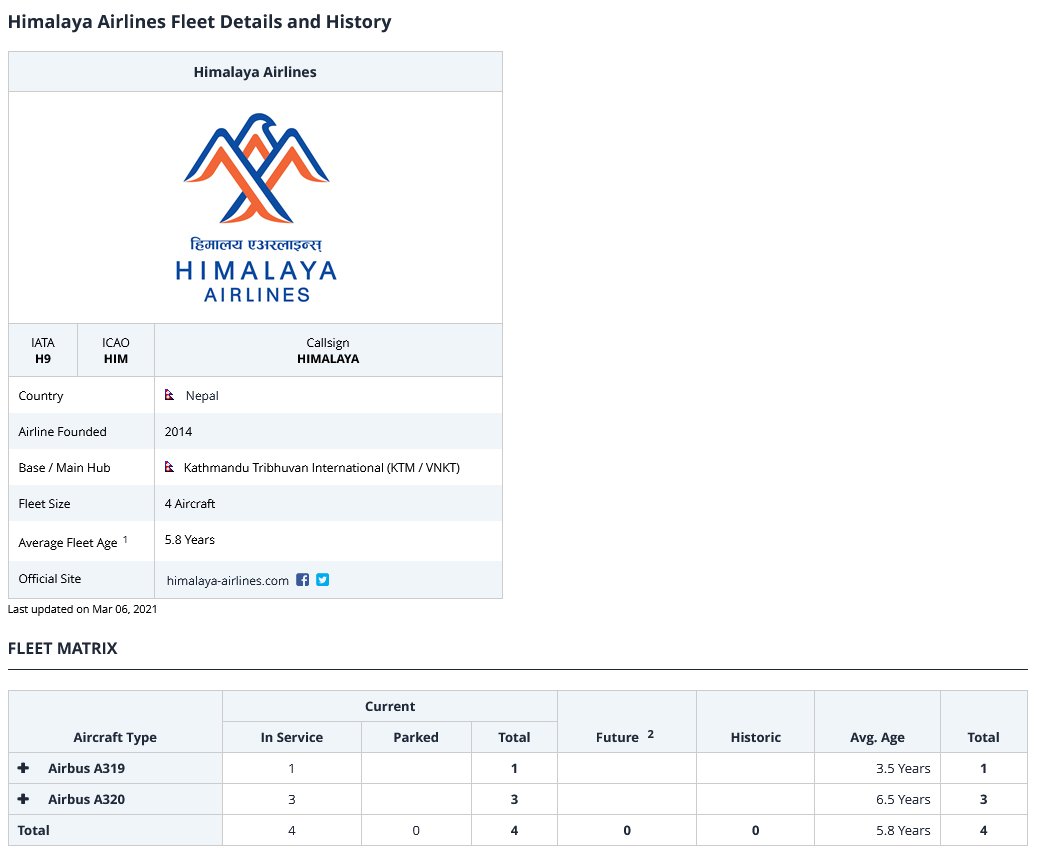

Himalaya Airlines, yazılım çözümlerini kullanmak için #Httbt ile 10 yıllık anlaşma imzalamış.

#Httbt/Özmutlu ile güzel bir röp.

Konuşulanların çoğu arz sırasında da bilinen şeyler.

Geliştirmekte oldukları ADS ürünleri iyi gidiyormuş(önemli mevzu). YZ uygulamaları ürünlere ekstra tat katacakmış.

Yeni sözleşmelerden büyümeye her yıl %20 katkı geliyor

Konuşulanların çoğu arz sırasında da bilinen şeyler.

Geliştirmekte oldukları ADS ürünleri iyi gidiyormuş(önemli mevzu). YZ uygulamaları ürünlere ekstra tat katacakmış.

Yeni sözleşmelerden büyümeye her yıl %20 katkı geliyor

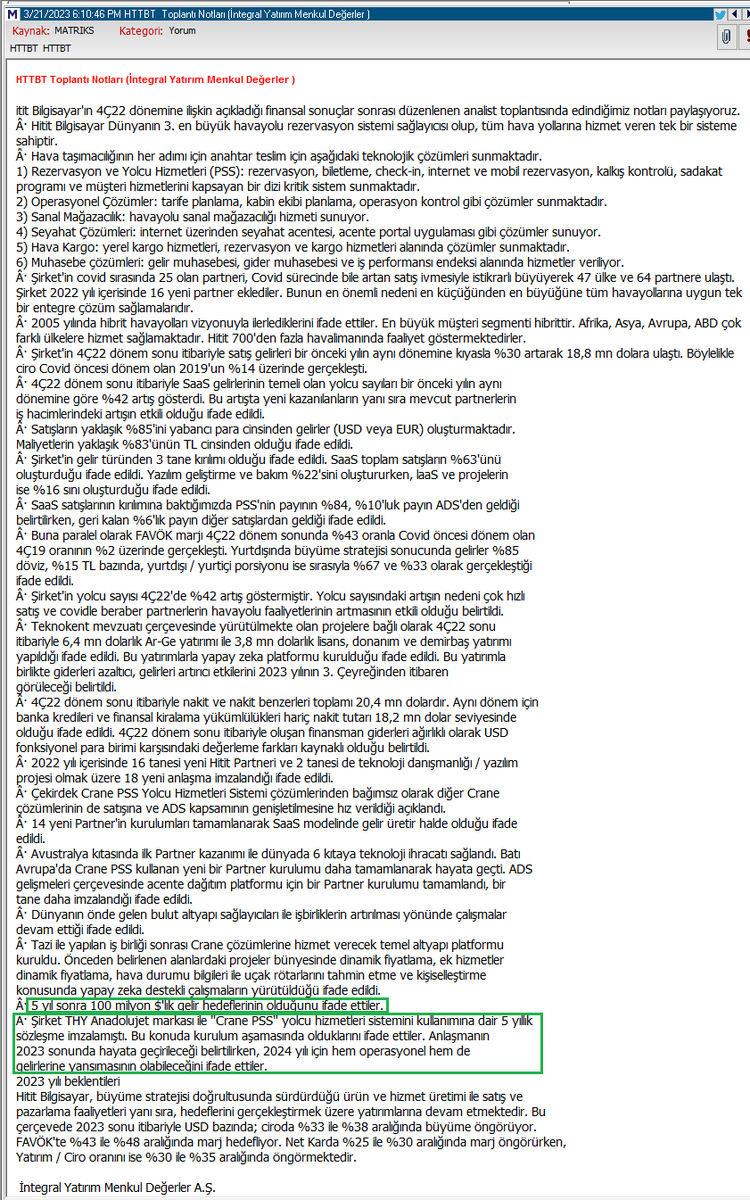

#Httbt, AnadoluJet ile beklenen sözleşmeyi sonunda imzalamış.

Buna göre, AnadoluJet Hitit'in Crane PSS Yolcu Hizmetleri Sistemi çözümünü 5 yıl süreyle kullanacakmış.

Yazılım işlerini kendi bünyesinde çözen THY'nin AnadoluJet için Hitit'i tercih etmiş olması büyük olay.

Buna göre, AnadoluJet Hitit'in Crane PSS Yolcu Hizmetleri Sistemi çözümünü 5 yıl süreyle kullanacakmış.

Yazılım işlerini kendi bünyesinde çözen THY'nin AnadoluJet için Hitit'i tercih etmiş olması büyük olay.

#Httbt'nin mojosu bu. Yazılımları, hem geleneksel havayolları hem de düşük maliyetli havayolları tarafından kullanılabilecek esnekliğe sahip.

2022'de 60 uçağa ulaşan AnadoluJet 15m yolcu taşımış ve 2023 için büyüme hedefleri ~%28.

Tikkat, Hitit'inki 65m.

trthaber.com/haber/ekonomi/…

2022'de 60 uçağa ulaşan AnadoluJet 15m yolcu taşımış ve 2023 için büyüme hedefleri ~%28.

Tikkat, Hitit'inki 65m.

trthaber.com/haber/ekonomi/…

#Httbt'nin pazar payını artırmasının muhtemel olduğunu ve poz almak için bunun izlenmesi gerektiğini yazmıştım.

Henüz büyük balıklara sıra gelemese de, #Httbt, yavaştan orta büyüklükteki balıkları yakalamaya başladı. Önce Pakistan Airlines, şimdi de AnadoluJet. Pgsus zaten cepte.

Henüz büyük balıklara sıra gelemese de, #Httbt, yavaştan orta büyüklükteki balıkları yakalamaya başladı. Önce Pakistan Airlines, şimdi de AnadoluJet. Pgsus zaten cepte.

#Httbt'yi az buçuk takip edenler için AnadoluJet haberi sürpriz değil. THY YKB'si en az 2 kere bunun sinyallerini vermişti.

Yani insider var vs demenin bir esprisi yok. Esas başka bir sonuç çıksa sürpriz olurdu.

Yani insider var vs demenin bir esprisi yok. Esas başka bir sonuç çıksa sürpriz olurdu.

Bu flood'da halka arz öncesi yazdıklarıma bakarsanız #Httbt'yi neden sevdiğimi görebilirsiniz.

Kendi yazılımını üreten havayolları ve kapalı pazar olan Çin dışarıda bırakılırsa, %1.5'lik global pazar payıyla Httbt bu alanda 3. büyük şirket. Pazarın 2/3'ü 2 hantal şirketin elinde.

Kendi yazılımını üreten havayolları ve kapalı pazar olan Çin dışarıda bırakılırsa, %1.5'lik global pazar payıyla Httbt bu alanda 3. büyük şirket. Pazarın 2/3'ü 2 hantal şirketin elinde.

#Httbt'nin global pazar payını 3-5 yılda %5'in üstüne yükseltmesini bekliyorum, daha üstü de muhtemel (destekli sallamamdır).

Tacirlerin görseldeki notunu baz alırsak, 160m yolculuk ihalelerin eskiden olduğu gibi %69'unu kazanırsa 1 yıl sonra 110m yeni yolcusu olabilir(şu an 65m)

Tacirlerin görseldeki notunu baz alırsak, 160m yolculuk ihalelerin eskiden olduğu gibi %69'unu kazanırsa 1 yıl sonra 110m yeni yolcusu olabilir(şu an 65m)

Bu konuştuklarımız hep PSS (Yolcu Hizmetleri Servisi) denilen yazılımla ilgiliydi. #Httbt hadisenin diğer bir cephesi olan GDS (Global Dağıtım Sistemi) için de yazılım geliştiriyor (ADS diyorlar). Bu yazılımlarını sadece hâlihazırdaki müşterilerine bile satsalar önemli bonus olur

#Httbt'nin şu anki rasyoları pek çok kişiye saçma da gelse, 1-1.5 yıl sonra bu rasyoların kabul edilebilir seviyelere geleceğini düşünüyorum/sallıyorum.

Kesinlikle 1 UV hissesidir, KV'de sağı solu belli olmaz.

Kendimi tekrar etmeyeyim. Detaylar için ltf bkz: bu flood'un başları.

Kesinlikle 1 UV hissesidir, KV'de sağı solu belli olmaz.

Kendimi tekrar etmeyeyim. Detaylar için ltf bkz: bu flood'un başları.

~3 aylık düşen trend çizgisinin son 3 gündür üstünde kapatan #Httbt'de teknikseverler için grafik şok hoş da olsa, yarın ne olacağını ben bilemem.

Şirket şahane. Ama yakın zamanlarda alanlar habere atlayacaklara devir teslim de yapabilirler, en ufak bir fikrim yok.

Şirket şahane. Ama yakın zamanlarda alanlar habere atlayacaklara devir teslim de yapabilirler, en ufak bir fikrim yok.

#Httbt'nin Pakistan Havayolları (PIA) ile sözleşmesi 5 yıl için uzatılmış.

İyi havayolu lafının üstüne mi gelir bilmiyorum ama biz de bugün Pakize'yi konuşuyorduk.

Ş2, PIA'nın yolcu trafiği.

Link, PIA'nın trafiği neden bu halde.

dawn.com/news/1533165

İyi havayolu lafının üstüne mi gelir bilmiyorum ama biz de bugün Pakize'yi konuşuyorduk.

Ş2, PIA'nın yolcu trafiği.

Link, PIA'nın trafiği neden bu halde.

dawn.com/news/1533165

Bir düzeltmeyle başlayayım.

UKR-RUS savaşının başlamasıyla, Pgsus'un ve dolayısıyla #Httbt'nin nasıl etkileneceğini hesaplamıştım. Ama yanlışmış.

Pgsus, Httbt'nin diğer müşterileri gibi uçan yolcu sayısıyla(PAX) ilişkili ödeme yapmıyor, fiks mönü takılıyor

UKR-RUS savaşının başlamasıyla, Pgsus'un ve dolayısıyla #Httbt'nin nasıl etkileneceğini hesaplamıştım. Ama yanlışmış.

Pgsus, Httbt'nin diğer müşterileri gibi uçan yolcu sayısıyla(PAX) ilişkili ödeme yapmıyor, fiks mönü takılıyor

https://twitter.com/cemoenal/status/1497215706932391944?s=20

2025 vadeli (2030'a da uzatımlı) bu sözleşmenin detayları açıklanmamış. Destekli sallamama göre anlaşma $+TL cinsinden.

Pgsus'un PAX'ı kaç olursa olsun ödeyeceği yıllık miktarı değiştirmiyor; ödeme her yıl biraz artıyor. Diğer havayolları ise PAX'larına göre ödeme yapıyor.

#Httbt

Pgsus'un PAX'ı kaç olursa olsun ödeyeceği yıllık miktarı değiştirmiyor; ödeme her yıl biraz artıyor. Diğer havayolları ise PAX'larına göre ödeme yapıyor.

#Httbt

Pgsus ödemesinin PAX'a göre değişmemesi #Httbt için bir nevi stabilite yaratıyor. Ama bence pandemide bile #Httbt'nin fazla işine yaramamış. Pgsus bu işte kârlı.

Pgsus'un PAX'ı, Httbt'nin PAX'ının yarısından biraz daha fazla, ama yaptığı ödemeler Httbt cirosunun ~%20-22'si.

Pgsus'un PAX'ı, Httbt'nin PAX'ının yarısından biraz daha fazla, ama yaptığı ödemeler Httbt cirosunun ~%20-22'si.

#Httbt'nin sunumundan yeni 1-2 noktaya değinip sonra esas söylemek istediğime geçeceğim.

4Ç22 sunumu: kap.org.tr/ek-indir/40283…

Halka arz öncesinde Httbt için yazdıklarımı okumamış olanların oradan başlamalarında fayda var (yoksa hadise anlaşılmayabilir):

4Ç22 sunumu: kap.org.tr/ek-indir/40283…

Halka arz öncesinde Httbt için yazdıklarımı okumamış olanların oradan başlamalarında fayda var (yoksa hadise anlaşılmayabilir):

https://twitter.com/cemoenal/status/1496967683241242638?s=20

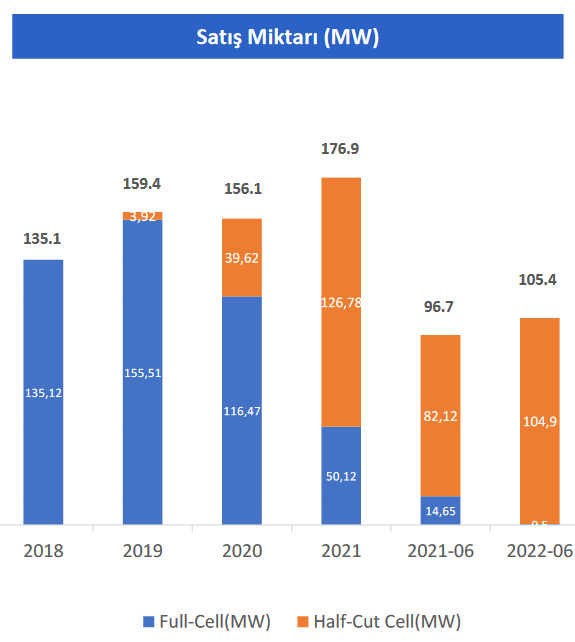

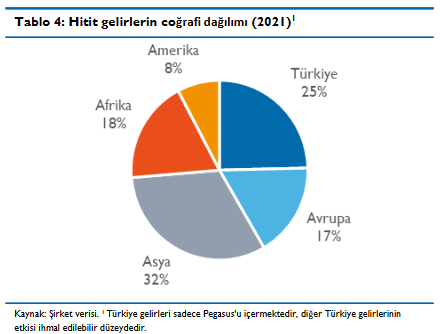

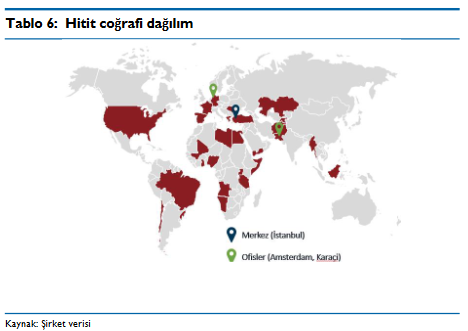

#Httbt 4Ç22 sunumunda sağdaki simit chart kur değil, coğrafi kırılım(Ş1). Renkleri de ters işaretlenmiş. Ör babında 3Ç22 sunumundaki sayfa Ş2'de.

Hem Saas hem de toplam gelirde 2019 geçilmiş. Yolcu trafiğinde ise benim hesabıma göre birkaç ay daha lazım. Global trafik daha geride

Hem Saas hem de toplam gelirde 2019 geçilmiş. Yolcu trafiğinde ise benim hesabıma göre birkaç ay daha lazım. Global trafik daha geride

Httbt, 2023'te cironun %33-38 arası büyümesini bekliyormuş.

Linkteki tweet'te 1 yıl sonrasındaki beklentim ciro değil kazanılacak müşteriler içindi. Yeni müşterilerin 3-5 aylık kurulum süreci var. Sayaç ondan sonra işlemeye başlıyor.

Gene de fark çok büyük

Linkteki tweet'te 1 yıl sonrasındaki beklentim ciro değil kazanılacak müşteriler içindi. Yeni müşterilerin 3-5 aylık kurulum süreci var. Sayaç ondan sonra işlemeye başlıyor.

Gene de fark çok büyük

https://twitter.com/cemoenal/status/1628830656779149313?s=20

Tacirlerin Eylül'deki notuna göre yaptığım hesap 2023 sonuna kadarki ihalelerde 160m'lik potansiyel olduğu ve #Httbt'nin ihale başarı oranının %69 olduğuna dayanıyordu. Oysa %69 sadece 2Ç22'deki oranmış. Httbt, 2022'nin toplamı için ihale başarı oranını %50 olarak açıkladı.

İhtimaller:

- 160m PAX'lık ihale rakamında da ofsayt var

- #Httbt ihale başarı oranının daha da düşmesini bekliyor

- Httbt beklentilerini paylaşırken bir miktar temkinli takılıyor.

İlkine bir şey diyemem.

Httbt daha büyük müşterilere yöneldikçe kazanma oranı düşüyor olabilir. ++

- 160m PAX'lık ihale rakamında da ofsayt var

- #Httbt ihale başarı oranının daha da düşmesini bekliyor

- Httbt beklentilerini paylaşırken bir miktar temkinli takılıyor.

İlkine bir şey diyemem.

Httbt daha büyük müşterilere yöneldikçe kazanma oranı düşüyor olabilir. ++

Büyüklükleri/türleri farklı havayollarının aynı potada eritip tek veri üretmek bana çok doğru gelmiyor.

#Httbt PAX'ı 200k olan havayollarına da teklif veriyordur, 30m olanına da. Belki ufaklarda başarı oranı %90'dır da, büyüklerde %5'tir. Bi ton küçük kazanırsın ama bi PAX etmez!

#Httbt PAX'ı 200k olan havayollarına da teklif veriyordur, 30m olanına da. Belki ufaklarda başarı oranı %90'dır da, büyüklerde %5'tir. Bi ton küçük kazanırsın ama bi PAX etmez!

#Httbt'nin taze sözleştiği AnadoluJet 2022'de 15m yolcu taşımış.

2023 için PAX'ta %28 büyüme bekliyorlarmış.

AJet'te kurulum Haziran'da bitse ve sayaç Temmuz'da işlemeye başlasa, 6 ayda yıllık PAX'ın yarısı yapılır (yani 19.2/2 = 9.6m).

SaaSgeliri/PAX = $0.45 olsa, $4.3m yapar.

2023 için PAX'ta %28 büyüme bekliyorlarmış.

AJet'te kurulum Haziran'da bitse ve sayaç Temmuz'da işlemeye başlasa, 6 ayda yıllık PAX'ın yarısı yapılır (yani 19.2/2 = 9.6m).

SaaSgeliri/PAX = $0.45 olsa, $4.3m yapar.

Kurulum ücretini eklemesek bile #Httbt'ye sadece AJet'in 6 ayından %23'lük büyüme gelir.

Pandemi öncesi cirolarını yakalayamamış mevcut müşterilerin %10 büyümeleri gayet mütevazi 1 tahmin.

Yani yeni müşteri kazanmasa dahi Httbt %35 büyüyebilir.

➡️Şirketin 2023 beklentisi temkinli

Pandemi öncesi cirolarını yakalayamamış mevcut müşterilerin %10 büyümeleri gayet mütevazi 1 tahmin.

Yani yeni müşteri kazanmasa dahi Httbt %35 büyüyebilir.

➡️Şirketin 2023 beklentisi temkinli

#Httbt'nin 2022'de çeyreklere göre ihale başarı oranını da dercedeyim.

1Ç %41 (+4 partner)

2Ç %69 (+7 partner)

3Ç %64 (+3 partner)

2022 %50 (+2 partner)

Bu verilerden yola çıkarak verilmeyen 4Ç22'deki oranın ~%29 olduğu bulunabilir.

Oranlar, olması gerekenden biraz farklı. Tuhaf!

1Ç %41 (+4 partner)

2Ç %69 (+7 partner)

3Ç %64 (+3 partner)

2022 %50 (+2 partner)

Bu verilerden yola çıkarak verilmeyen 4Ç22'deki oranın ~%29 olduğu bulunabilir.

Oranlar, olması gerekenden biraz farklı. Tuhaf!

PAX: Yolcu adedi

SaaS: SoftwareAsA Service(kullanıcı sayısına göre ücreti değişen ~kiralık yazılım)

PSS: Passenger Service Systems(rezervasyon, bilet kesme...)

ADS: Agent Distribution System(aka GDS; havayollarının seferlerini, kapasitelerini, fiyatlarını vs paylaştıkları sistem)

SaaS: SoftwareAsA Service(kullanıcı sayısına göre ücreti değişen ~kiralık yazılım)

PSS: Passenger Service Systems(rezervasyon, bilet kesme...)

ADS: Agent Distribution System(aka GDS; havayollarının seferlerini, kapasitelerini, fiyatlarını vs paylaştıkları sistem)

PSS&ADS'nin ikisi de SaaS geliri. Saas'ı seviyoruz çünkü bunlar tekrar edilen gelirler.

Sözleşmeden sonra aslında #Httbt o müşterinin iş performansına ortak oluyor ve her uçan yolcudan manosunu kesiyor (PSS). Ekstra yazılım nşa gerekmiyor, gene de talep olursa parasıyla yapılıyor

Sözleşmeden sonra aslında #Httbt o müşterinin iş performansına ortak oluyor ve her uçan yolcudan manosunu kesiyor (PSS). Ekstra yazılım nşa gerekmiyor, gene de talep olursa parasıyla yapılıyor

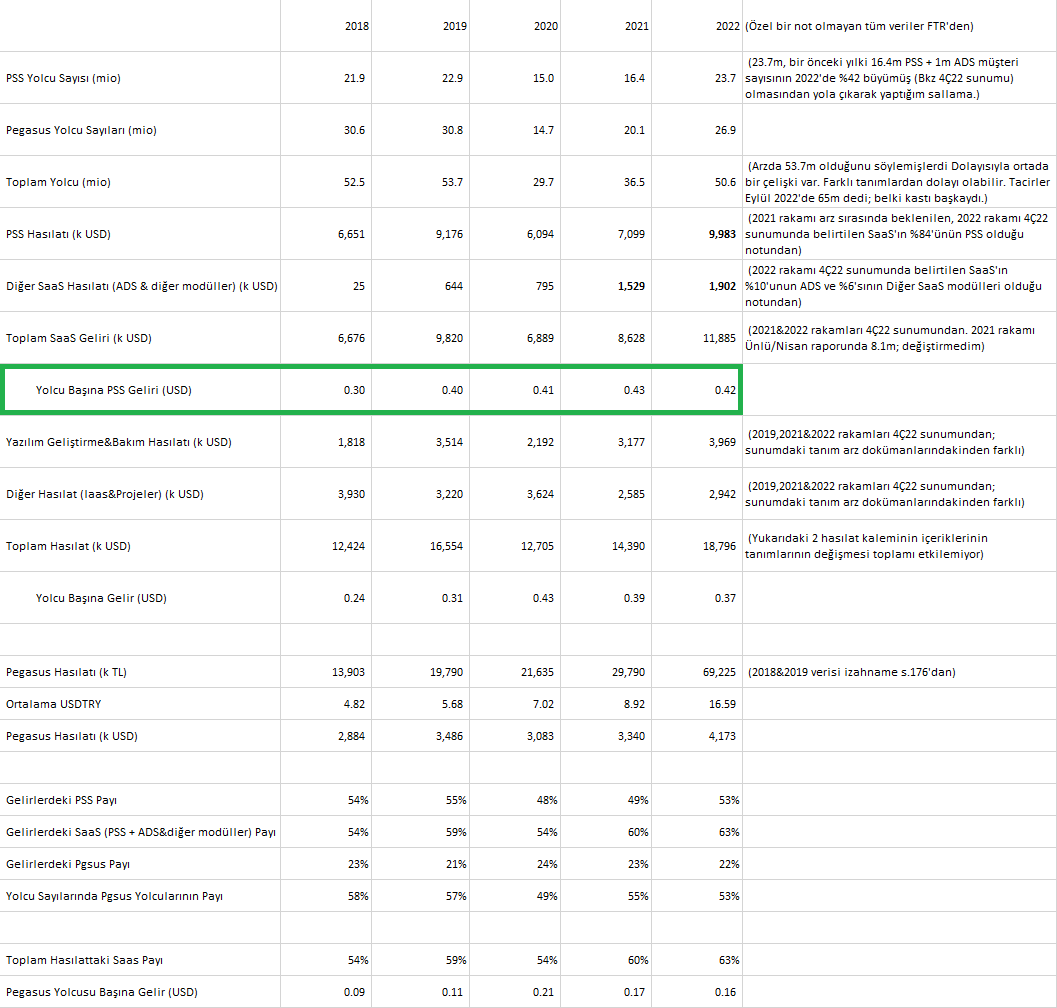

#Httbt'nin özeti olan bu taplodaki verileri farklı kaynaklardan derledim. Bazılarını ise bilinen verilerden hesapladım.

Kaynaklar arasında bazen tanım farklılıkları olduğundan (ya da bazı kaynaklar arasında çelişkiler olduğundan), yanlışlıklar olabilir.

Hatayı bulan söylesin ltf.

Kaynaklar arasında bazen tanım farklılıkları olduğundan (ya da bazı kaynaklar arasında çelişkiler olduğundan), yanlışlıklar olabilir.

Hatayı bulan söylesin ltf.

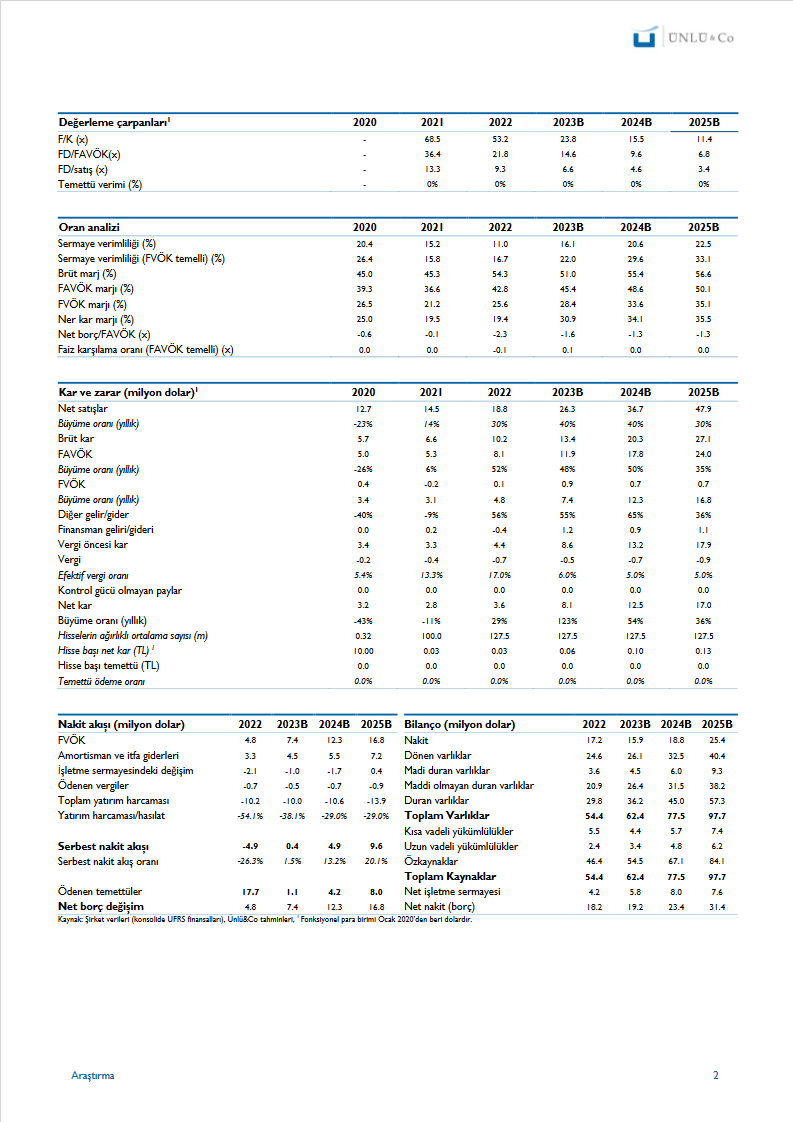

Ünlüler 40 TL hedefli #Httbt güncellemesi çıkarmış. Oradan görüldü ki Nisan'da geniş bir rapor yazmışlar (Ş4).

İlk raporu da okuduktan sonra ayrıca yorum yaparım.

İlk raporu da okuduktan sonra ayrıca yorum yaparım.

Surinam Airways 5 yıl süreyle Httbt'nin PSS yazılımını kullanacakmış.

Taşıdığı yolcu sayılarını bulamadım, ama muhtemelen 500k/yıl'ın altındadır.

Taşıdığı yolcu sayılarını bulamadım, ama muhtemelen 500k/yıl'ın altındadır.

#Httbt'nin gelirlerinin %85'i $ ya da € olduğundan bilançosu $ bazında tutuluyor.

Gelirlerinin %75'i yurt dışından.

TR'deki türbülanslardan nşa az etkilenmesi gereken bir şirket. Aslında BİST'te işlem görüyor olmasının dışında bir nevi ecnebi hissesi gibi de kabul edilebilinir.

Gelirlerinin %75'i yurt dışından.

TR'deki türbülanslardan nşa az etkilenmesi gereken bir şirket. Aslında BİST'te işlem görüyor olmasının dışında bir nevi ecnebi hissesi gibi de kabul edilebilinir.

Ünlülerin Nisan'da yazdıkları #Httbt raporuna baktım.

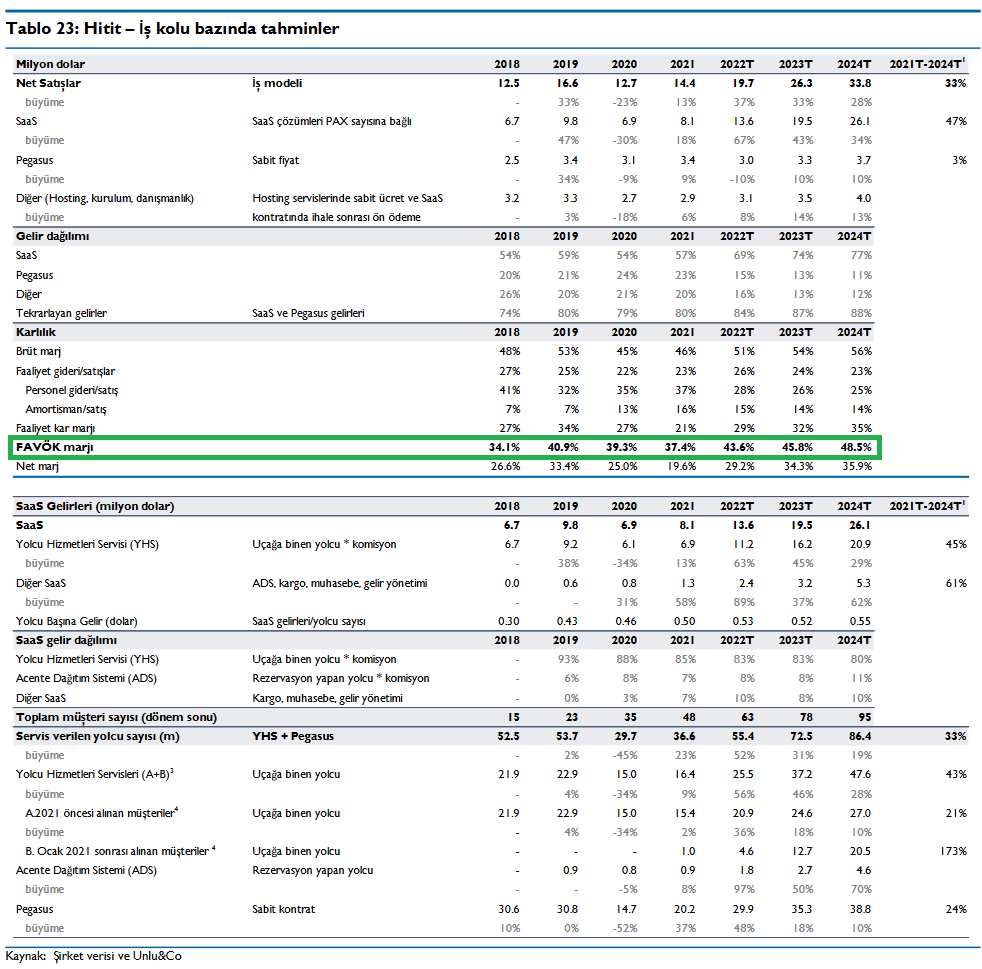

Hadisenin özeti olan taplomun(Ş1) bir benzerini (daha fazla bilgi içerenini) yapmışlar(Ş2).

Rakamlarımız bayağı tutuyordu. Gene de onlarınkini doğru kabul ederek 2 rakamımı ~değiştirdim.

2021 SaaS'ında onlarınki yanlış olmalı.

Hadisenin özeti olan taplomun(Ş1) bir benzerini (daha fazla bilgi içerenini) yapmışlar(Ş2).

Rakamlarımız bayağı tutuyordu. Gene de onlarınkini doğru kabul ederek 2 rakamımı ~değiştirdim.

2021 SaaS'ında onlarınki yanlış olmalı.

Bu özet #Httbt taplosunun çoğu satırı şirketle ilgili enteresan bilgiler içeriyor.

Pgsus'un Httbt'ye katkısının düşük olduğunu yazarken de bu taplodan yararlanmıştım.

Ana taplodaki YolcuBaşınaPSSGeliri en çok işe yarayabilecek satır.

Saas gelirleri her yıl tekrar edilen gelirler+

Pgsus'un Httbt'ye katkısının düşük olduğunu yazarken de bu taplodan yararlanmıştım.

Ana taplodaki YolcuBaşınaPSSGeliri en çok işe yarayabilecek satır.

Saas gelirleri her yıl tekrar edilen gelirler+

Saas = PSS + ADS denilebilir

#Httbt'nin kontratı devam eden müşterilerinden (etmeyeni pek yok zaten) ne kadar PSS geliri kazanacağını hesaplamak mümkün.

Eğer yeni kazanacağı müşterileri de doğru bir şekilde tahmin edebilirseniz, şirketin gelirlerinin ~%55'ini tahmin edebilirsiniz

#Httbt'nin kontratı devam eden müşterilerinden (etmeyeni pek yok zaten) ne kadar PSS geliri kazanacağını hesaplamak mümkün.

Eğer yeni kazanacağı müşterileri de doğru bir şekilde tahmin edebilirseniz, şirketin gelirlerinin ~%55'ini tahmin edebilirsiniz

Elbette herkesin yatırım anlayışı ve şirketler için projeksiyon yapma tarzı farklıdır.

#Httbt için benim konuya nasıl yaklaştığımı basitçe göstereceğim.

İlgili parametreler için kendi tahminlerimi vermeyeceğim. Projeksiyon yapmak isteyenler parametreler için self servis takılsın

#Httbt için benim konuya nasıl yaklaştığımı basitçe göstereceğim.

İlgili parametreler için kendi tahminlerimi vermeyeceğim. Projeksiyon yapmak isteyenler parametreler için self servis takılsın

Tacirlerin Eylül'deki #Httbt notundaki "2023 yılı sonuna kadar 160m kişilik ihale"den daha önce bahsetmiştim. Bu ihalelerin 1 kısmı 2022'de kapanmıştır. O yüzden bu 160m'yi kafanıza göre düşürün.

Httbt'nin 2022'de %50 olan ihale kazanma oranını da kafanıza göre düşürün.

Httbt'nin 2022'de %50 olan ihale kazanma oranını da kafanıza göre düşürün.

İhaleBüyüklüğü x İhaleKazanmaOranı = YeniYolcuSayısı

(YYS diye kısaltalım)

YYS x KişiBaşıPSSGeliri = #Httbt'nin yeni müşterilerinden kazanacağı PSS geliri

Btw benim PSS dediğime Ünlüler YHS(Yolcu Hizmetleri Servisi) diyor. Hani rapora bakarken kafanız karışmasın diye söylüyorum

(YYS diye kısaltalım)

YYS x KişiBaşıPSSGeliri = #Httbt'nin yeni müşterilerinden kazanacağı PSS geliri

Btw benim PSS dediğime Ünlüler YHS(Yolcu Hizmetleri Servisi) diyor. Hani rapora bakarken kafanız karışmasın diye söylüyorum

Deminki hesap yerine, Ünlüler gibi, YYSyi Ş1deki KişiBaşıSaaSGeliri ile de çarpabilirsiniz

O zaman SaaS gelirine yakın 1 şey bulursunuz, ama bence biraz sorunlu olur. Kullanım sayıları, birimleri&fiyatları farklı.

1 kamyon karışık meyvenin ederini top meyve ağırlığına bölmek gibi

O zaman SaaS gelirine yakın 1 şey bulursunuz, ama bence biraz sorunlu olur. Kullanım sayıları, birimleri&fiyatları farklı.

1 kamyon karışık meyvenin ederini top meyve ağırlığına bölmek gibi

Bulduğunuz bu gelirin ancak küçük bir kısmı 2023'e yansır.

Yeni kazanılan partnerlerde #Httbt kurulum/entegrasyon hadisesini 3-5 ayda tamamlıyor (büyük şirketlerde biraz daha uzun olabilir).

Neticede, bu yeni müşterilerin gelirlerinin esas olarak 2024 yansıyacağını düşünebiliriz.

Yeni kazanılan partnerlerde #Httbt kurulum/entegrasyon hadisesini 3-5 ayda tamamlıyor (büyük şirketlerde biraz daha uzun olabilir).

Neticede, bu yeni müşterilerin gelirlerinin esas olarak 2024 yansıyacağını düşünebiliriz.

Böylece #Httbt'nin 2024 senesi için YENİ partnerlerden ne kadar PSS (ya da 2. yolu tercih ettiyseniz SaaS) geliri yapacağını buldunuz.

Buna 2022'deki diğer gelirleri (2023 için min~%15, 2024 için ~%5-10 için artırak) ekleyin.

Şirketin 2024 tahmini cirosunu (CiroT) bulmuş oldunuz.

Buna 2022'deki diğer gelirleri (2023 için min~%15, 2024 için ~%5-10 için artırak) ekleyin.

Şirketin 2024 tahmini cirosunu (CiroT) bulmuş oldunuz.

#Httbt'nin uçurduğu yolcu sayısı arttıkça Favök marjı da artıyor(çünkü yazılım zaten hazır, ekstra masraf yok; ekstra talep isteyen olursa onu ayrıca ödüyor).

2024 Favök marjı için bir tahmin yapın.

CiroT x FavökMarjıT = FavökT (hepsi 2024 için tabii; isteyen devamını da yapar)

2024 Favök marjı için bir tahmin yapın.

CiroT x FavökMarjıT = FavökT (hepsi 2024 için tabii; isteyen devamını da yapar)

2 yıl sonrasının (ve eğer istiyorsanız daha sonraki yılların) Favök'ünü öngörebiliyorsanız şirketin fiyatlamasını yapmanız nisbeten mümkün hale gelir.

Bu arada, ltf bana "Benim hesap böyle çıktı" diye dosya göndermeyin; yeni Türkçe ile "Kontrol sağlayamam" (o kadar zamanım yok).

Bu arada, ltf bana "Benim hesap böyle çıktı" diye dosya göndermeyin; yeni Türkçe ile "Kontrol sağlayamam" (o kadar zamanım yok).

Daha önce yazmıştım. #Httbt'nin taze sözleştiği AnadoluJet 2022'de 15m yolcu taşımış.

2023'te PAX'ta %28 büyüme bekliyorlarmış.

➡️AJet'te kurulum tamamlandığında yıllık 19.2m yeni yolcu gelir.

Httbt'nin şu anki PSS yolcusu 24-30m arasında.

Ünlülerin tahminleri temkinli olabilir.

2023'te PAX'ta %28 büyüme bekliyorlarmış.

➡️AJet'te kurulum tamamlandığında yıllık 19.2m yeni yolcu gelir.

Httbt'nin şu anki PSS yolcusu 24-30m arasında.

Ünlülerin tahminleri temkinli olabilir.

Ünlülerin Nisan'daki #Httbt raporundaki şu 2 sayfadaki grafiklerin her biri ayrı ayrı konuşuyor.

Daha da tercümeye mahal yok.

Daha da tercümeye mahal yok.

Ünlüler, #Httbt'nin satışlarında şu anda az yer tutan ADS'yi yeni büyüme alanı olarak belirtmişler.

Doğru. Ama söylemedikleri Hitit'in en büyük rakipleri olan Amedeus&Sabre'nin gelirlerinin büyük kısmının ADS'den geldiği.

Yani Httbt, havuzun önemli kısmını henüz değerlendiremiyor

Doğru. Ama söylemedikleri Hitit'in en büyük rakipleri olan Amedeus&Sabre'nin gelirlerinin büyük kısmının ADS'den geldiği.

Yani Httbt, havuzun önemli kısmını henüz değerlendiremiyor

Halka arzda da yazdığım gibi piyasanın ~2/3'üne sahip olan Amedeus&Sabre GDS'deki hakimiyetleri sayesinde PSS'de de öndeler.

IATA'nın geliştirdiği standartlar ise yeni şirketlerin bu alana girmesini kolaylaştırıyor.

➡️#Httbt, ADS'yi de tutturursa, ciro & Favök ekstra artabilir.

IATA'nın geliştirdiği standartlar ise yeni şirketlerin bu alana girmesini kolaylaştırıyor.

➡️#Httbt, ADS'yi de tutturursa, ciro & Favök ekstra artabilir.

Ünlülerin Nisan raporunda beğendiğim 3 grafiği de dercedeyim.

#Httbt'nin iş modeli şahane bir şekilde özetlenmiş.

#Httbt'nin iş modeli şahane bir şekilde özetlenmiş.

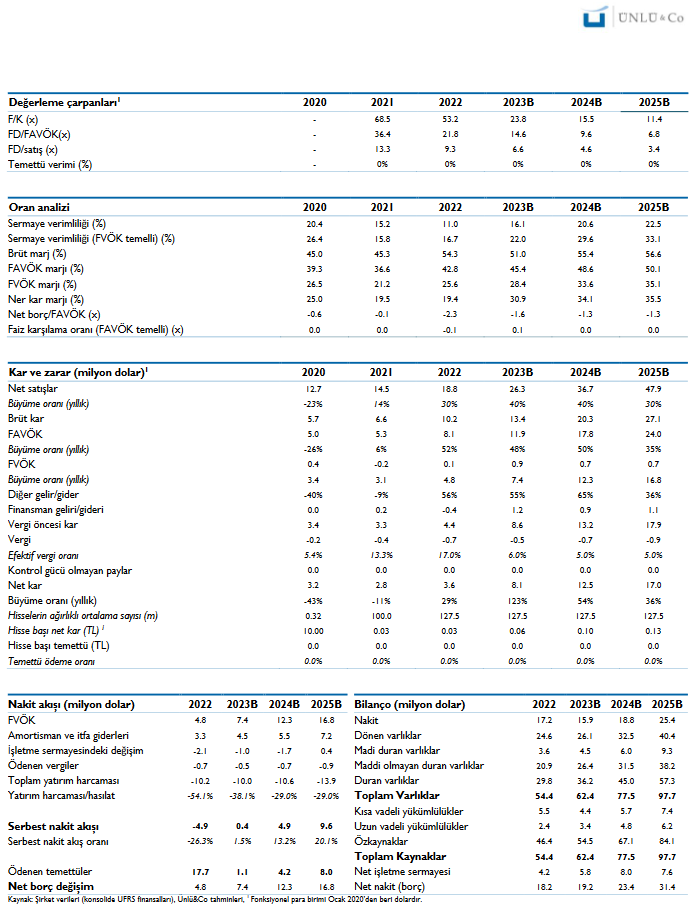

Ünlüler, Mart'ta #Httbt'den dakika&skor vermişler.

Taplonun her tarafı önemli ama sol altta YatırımHarcaması/Hasılat oranlarının yüksekliği enteresan.

Oranın yıllar içinde düşmesi bekleniliyormuş; muhtemelen ürünler yolun başında (yani daha yıllarca o ürünlerin ekmeği yenilecek).

Taplonun her tarafı önemli ama sol altta YatırımHarcaması/Hasılat oranlarının yüksekliği enteresan.

Oranın yıllar içinde düşmesi bekleniliyormuş; muhtemelen ürünler yolun başında (yani daha yıllarca o ürünlerin ekmeği yenilecek).

#Httbt'nin yatırım harcamalarının ~2/3'ü ArGe.

PSS ürünleri zaten rekabetçi (pazarın 2/3'üne sahip 2 rakibinden müşteri kapmaya başladılar).

ADS hazır (ArGe ihtiyacı azaldı).

Diğer konularda da (bulut mimarisi&y.zeka) ArGe yapılıyor, ama neticede ArGe harcamaları zamanla azalacak

PSS ürünleri zaten rekabetçi (pazarın 2/3'üne sahip 2 rakibinden müşteri kapmaya başladılar).

ADS hazır (ArGe ihtiyacı azaldı).

Diğer konularda da (bulut mimarisi&y.zeka) ArGe yapılıyor, ama neticede ArGe harcamaları zamanla azalacak

#Httbt'nin merkezi İTÜ Arı Teknokent'te (teşvikler var tabii).

Personel giderleri de dahil olmak üzere burada yaptığı ArGe harcamaları Maddi Olmayan Duran Varlıklar altındaki Geliştirilen Yazılımlarda muhasebeleştiriliyor ve 10 yılda itfa olacak şekilde amortismana tabi tutuluyor

Personel giderleri de dahil olmak üzere burada yaptığı ArGe harcamaları Maddi Olmayan Duran Varlıklar altındaki Geliştirilen Yazılımlarda muhasebeleştiriliyor ve 10 yılda itfa olacak şekilde amortismana tabi tutuluyor

#Httbt'nin yaptığı bu amortismanların toplam maliyetlere oranı %20'den fazla.

ArGeHarcamaları/Ciro azaldıkça, net kâr daha bir görünür hale gelecek.

ArGeHarcamaları/Ciro azaldıkça, net kâr daha bir görünür hale gelecek.

#Httbt'de önemli gördüğüm noktalara değindim.

Sevdiğim/saydığım bazı arkadaşlar hisseyi pahalı buluyorlar. Hitit'e göre şok ucuz bi ton şirket vardır tabii.

"Endeks gider, Hitit bakar" hadisesi mümkün, bilemem.

Perspektifi 5-10 yıl olmayanın sabrı zorlanabilir mi, onu da bilemem.

Sevdiğim/saydığım bazı arkadaşlar hisseyi pahalı buluyorlar. Hitit'e göre şok ucuz bi ton şirket vardır tabii.

"Endeks gider, Hitit bakar" hadisesi mümkün, bilemem.

Perspektifi 5-10 yıl olmayanın sabrı zorlanabilir mi, onu da bilemem.

Benim ne düşündüğümün önemi yok.

#Httbt'yi halka arz öncesi yazdım. Aradaki haberleri aktardım. AnadoluJet sonrası özet geçtim. Bugün projeksiyonla ilgili basit bir yöntem gösterdim.

Sonrasına da artık ben karışmayayım. Yiğit-yoğurt, koyun-bacak (olveyz🙂)

#Httbt'yi halka arz öncesi yazdım. Aradaki haberleri aktardım. AnadoluJet sonrası özet geçtim. Bugün projeksiyonla ilgili basit bir yöntem gösterdim.

Sonrasına da artık ben karışmayayım. Yiğit-yoğurt, koyun-bacak (olveyz🙂)

https://twitter.com/mayatadoha/status/1635308396319752193?s=20

Sabre&Amedeus'un 2018 öncesi verilere ulaşamamıştım. 2020 & sonrasındaki finansalları pek bir gösterge değil.

#Httbt'nin 2018-2022 Favök marjları: %34, 41, 39, 37 & 43

2023 guidance: %43-48

Pgsus etkisi azaldıkça & SaaS arttıkça marjın artması beklenebilir

#Httbt'nin 2018-2022 Favök marjları: %34, 41, 39, 37 & 43

2023 guidance: %43-48

Pgsus etkisi azaldıkça & SaaS arttıkça marjın artması beklenebilir

https://twitter.com/ardacetinkaya6/status/1637721667467112448?s=20

İntegralciler, sağ olsunlar, #Httbt toplantından notlar paylaşmışlar.

2 yeni bilgi:

- Şirketin 5 yıl sonraki gelir hedefi $100m imiş(son Ünlü raporunda 2025 sonrası yoktu;o da $50m idi).

- AnadoluJet kısmını tam anlamadım. Kurulum başladıysa,"2023 sonunda hayata geçmesi" ne demek

2 yeni bilgi:

- Şirketin 5 yıl sonraki gelir hedefi $100m imiş(son Ünlü raporunda 2025 sonrası yoktu;o da $50m idi).

- AnadoluJet kısmını tam anlamadım. Kurulum başladıysa,"2023 sonunda hayata geçmesi" ne demek

#Httbt'nin AnadoluJet kurulumu 9 ay sonra tamamlanacaksa, neden "2024 yılı için hem operasyonel hem de gelirlerine yansımasının olabilecek"?

Yani neden sadece "olabilecek"?

Kurulum bittiyse nesi var nesi yok tamamı yansır (bence tabii).

Orada uyanamadığım bir nokta olmalı.

Yani neden sadece "olabilecek"?

Kurulum bittiyse nesi var nesi yok tamamı yansır (bence tabii).

Orada uyanamadığım bir nokta olmalı.

#Httbt: "Nijerya menşeili Air Peace 22 Mart 2023 tarihi itibariyle Hitit'in sistemleri ile uçmaya başlamıştır"

Bu havayoluyla ilgili ilk açıklama bugünküydü. Kurulum aşaması (3-5 ay) nasıl pas geçildi de, Air Peace bugün itibarıyla Hitit'in sistemlerini kullanmaya başlayabiliyor?

Bu havayoluyla ilgili ilk açıklama bugünküydü. Kurulum aşaması (3-5 ay) nasıl pas geçildi de, Air Peace bugün itibarıyla Hitit'in sistemlerini kullanmaya başlayabiliyor?

Yani anlayamadığım nokta #Httbt bu havayoluyla ilgili iş ilişkisine daha önce başladı da KAP mı göndermedi?

Öte yandan Air Peace küçük sayılmayan bir havayoluymuş.

Şu an 32 uçağı var.

2019'10 10m, 2022'de 14m yolcusu varmış.

Öte yandan Air Peace küçük sayılmayan bir havayoluymuş.

Şu an 32 uçağı var.

2019'10 10m, 2022'de 14m yolcusu varmış.

Bu konuda @REVinvesting'in mantıklı bir senaryosu var.

#Httbt, Air Peace ile halka arz öncesi anlaşmış olabilir; bu ihtimalde daha önce KAP'lamamış olmaları normal. Hitit sistemlerinin kurulumu, AJet'te de olacağı gibi, normalden uzun sürdüyse ortada soru işareti kalmıyor.

#Httbt, Air Peace ile halka arz öncesi anlaşmış olabilir; bu ihtimalde daha önce KAP'lamamış olmaları normal. Hitit sistemlerinin kurulumu, AJet'te de olacağı gibi, normalden uzun sürdüyse ortada soru işareti kalmıyor.

Ziraatçiler'den de detaylı bir #Httbt notu geldi.

Ş1'deki notlar biliniyor, ama güzel özet. Ayrıca, ADS kısmını benden daha iyi ifade etmişler.

- Kurulum kazançları UFRS15 gereğince tek seferde değil yıllara sair gelir tablosuna yansıtılmaktaymış

Ş1'deki notlar biliniyor, ama güzel özet. Ayrıca, ADS kısmını benden daha iyi ifade etmişler.

- Kurulum kazançları UFRS15 gereğince tek seferde değil yıllara sair gelir tablosuna yansıtılmaktaymış

- Daha önce #Httbt'nin Pgsus gelirlerinin muhtemelen $+TL cinsinden olduğunu yazmıştım. Ama €+TL imiş (ki bu daha mantıklı)

- AJet de yolcu başına ücret ödeyecekmiş (yani Pgsus hariç diğer tüm havayolları gibi)

- 2024'e kadar 150m yolculuk ihale yapılması bekleniliyormuş

- AJet de yolcu başına ücret ödeyecekmiş (yani Pgsus hariç diğer tüm havayolları gibi)

- 2024'e kadar 150m yolculuk ihale yapılması bekleniliyormuş

- #Httbt'nin en büyük rakipleri olan (pazar payları %60+) Amedeus ve Sabre'nin 20172018 Favök marjları %41 & %25'miş.

İkinci paragrafta ifade sıkıntısı var bence. Ne dediklerini doğru anlayabildiğimden emin değilim.

Ama yazıda ekstra birkaç bilgi var.

#Httbt

foreks.com/haber/detay/64…

Ama yazıda ekstra birkaç bilgi var.

#Httbt

foreks.com/haber/detay/64…

Denizciler, 48.20TL hedefli #Httbt raporu yazmışlar.

İlk sayfasındaki yeni bilgiler:

- 2 büyük firmadan davetiye almışlar; görüşmeler devam ediyormuş

- Şu anda 9 yeni partnerde kurulum aşamasındalarmış

(AJet'in ciroya katkısının ~%15 olacağı değerlendirmelerine ise katılmıyorum)

İlk sayfasındaki yeni bilgiler:

- 2 büyük firmadan davetiye almışlar; görüşmeler devam ediyormuş

- Şu anda 9 yeni partnerde kurulum aşamasındalarmış

(AJet'in ciroya katkısının ~%15 olacağı değerlendirmelerine ise katılmıyorum)

Pgsus'un aldığı hizmet modelinin fiyatlamasının farklı olduğunu ve AJet'te bu fiyatlamayı beklemediklerini söyleyip Pgsus rakamlarını baz almışlar. Kendileri de söylemiş zaten.

En güzeli AJet'in TahPAX'ını kullanarak 2-3 gün önce tarif ettiğim yolu izlemek

En güzeli AJet'in TahPAX'ını kullanarak 2-3 gün önce tarif ettiğim yolu izlemek

https://twitter.com/ElToro1709/status/1638894757848989698?s=20

Denizcilerin #Httbt raporunun devamına da baktım.

Pgsus ile kıyas doğru değil deyip gene de 2 ayrı kriteri (YolcuBaşınaGelir & ArzEdilenKoltukKmsiBaşınaGelir) Pgsus için hesaplayıp ona göre AJet'ten gelebilecek hasılatı hesaplamışlar.

Oysa ikisi de Pgsus'un fiyatlanma şekli değil

Pgsus ile kıyas doğru değil deyip gene de 2 ayrı kriteri (YolcuBaşınaGelir & ArzEdilenKoltukKmsiBaşınaGelir) Pgsus için hesaplayıp ona göre AJet'ten gelebilecek hasılatı hesaplamışlar.

Oysa ikisi de Pgsus'un fiyatlanma şekli değil

Zaten ArzEdilenKoltukKm #Httbt'nin kullandığı bir ölçüt değil.

Pgsus'un ödeyeceği ücretin 2 parçası var (&enflasyon oranında artırılıyor):

1/ Senelik sabit ücret (yolcu sayıları, km'si ne olursa olsun)

2/ Pgsus'un istediği ekstra uygulamalarda çalışan yazılımcı saatine göre ücret

Pgsus'un ödeyeceği ücretin 2 parçası var (&enflasyon oranında artırılıyor):

1/ Senelik sabit ücret (yolcu sayıları, km'si ne olursa olsun)

2/ Pgsus'un istediği ekstra uygulamalarda çalışan yazılımcı saatine göre ücret

Raporda, Travel Technology’nin Şubat ayında yayınladığı bir iddiadan da bahsedilmiş. İleride THY'nin de #Httbt çözümlerini kullanma ihtimali olabilirmiş (bence KV/OV'de çok düşük ihtimal).

AJet-SunExpress ilişkisi nedeniyle o kanaldan da büyüme fırsatı olabileceği belirtilmiş.

AJet-SunExpress ilişkisi nedeniyle o kanaldan da büyüme fırsatı olabileceği belirtilmiş.

Denizciler, sağ olsunlar, #Httbt'nin rakipleriyle karşılaştırmasını da eklemişler.

Bu şirketlerin verimsiz çalışan bölümleri de var. O yüzden kârlılık babında bire bir Httbt ile karşılaştırmak süper doğru olmayabilir. Ama gene de bakmanın bir zararı olmaz.

Bu şirketlerin verimsiz çalışan bölümleri de var. O yüzden kârlılık babında bire bir Httbt ile karşılaştırmak süper doğru olmayabilir. Ama gene de bakmanın bir zararı olmaz.

• • •

Missing some Tweet in this thread? You can try to

force a refresh