Buenas tardes.

Ayer les dije que tenía que acelerar el comentario de Unilever por una cita con una preciosa francesa.

Les cuento como fue mi cita.

Spoiler: fue como siempre. Desde que nos conocimos hace ya algunos años, el encuentro no suele defraudar.

#LVMH #LouisVuitton #DGI

Ayer les dije que tenía que acelerar el comentario de Unilever por una cita con una preciosa francesa.

Les cuento como fue mi cita.

Spoiler: fue como siempre. Desde que nos conocimos hace ya algunos años, el encuentro no suele defraudar.

#LVMH #LouisVuitton #DGI

Si empezamos con las ventas, encontramos las primeras buenas noticias

Crecimiento del 21% comparado a los primeros 6 meses de 2021. Pero ojo, no pongan la mirada a tan corto plazo

Mirando años completos, viene de hacerse un +36% vs 2020 y +14% vs 2019, ambos orgánicos.

CASI NADA.

Crecimiento del 21% comparado a los primeros 6 meses de 2021. Pero ojo, no pongan la mirada a tan corto plazo

Mirando años completos, viene de hacerse un +36% vs 2020 y +14% vs 2019, ambos orgánicos.

CASI NADA.

Pero, a estas alturas todos sabemos que subir ventas está bien, pero no tanto si se hace a costa de reducir márgenes.

El crecer por crecer normalmente solo beneficia a directivos, pero aquí estamos para ganar pasta, no solo para pagar sueldos estratosféricos.

El crecer por crecer normalmente solo beneficia a directivos, pero aquí estamos para ganar pasta, no solo para pagar sueldos estratosféricos.

Pues bien, el margen bruto se ha mantenido en un espectacular 69%, casi 1 punto porcentual más que lo mostrado en el H1 2021.

El margen operativo, mejora también 1 punto porcentual con relación al mismo período del año pasado. Lo tenemos cercano al 28%.

El margen operativo, mejora también 1 punto porcentual con relación al mismo período del año pasado. Lo tenemos cercano al 28%.

Según Buffet, un margen bruto > 40% suele indicar una ventaja competitiva dilatada. Sobrados.

El EPS se queda en unos 13€, siendo 10,5€ el beneficio de la primera mitad de 2021.

El margen neto lo tenemos cercano al 18%, una barbaridad teniendo en cuenta la situación actual.

El EPS se queda en unos 13€, siendo 10,5€ el beneficio de la primera mitad de 2021.

El margen neto lo tenemos cercano al 18%, una barbaridad teniendo en cuenta la situación actual.

Por cierto, no cometan la simplicidad de multiplicar por 2 ese BPA para estimar el PER actual. El Q4 es, históricamente, mucho más potente.

Para que se hagan una idea. De los 10,5€ de EPS que hizo en el H1 2021, terminó el año completo con un EPS de 23,9€

Para que se hagan una idea. De los 10,5€ de EPS que hizo en el H1 2021, terminó el año completo con un EPS de 23,9€

Veamos ahora los flujos de caja para seguir la pasta, que al final es de lo más relevante.

La actividad ordinaria del gigante del lujo va como un tiro.

La actividad ordinaria del gigante del lujo va como un tiro.

Pueden observar que los impuestos y los cambios en el working capital hacen que la cifra final quede por debajo de la de 2021, pero vean la parte marcada en rojo.

Los expertos en contabilidad de la sala pueden saltarse los siguientes tweets, pero vamos a detenernos un momento a explicar esto con algo más de detalle.

En los flujos de efectivo, se corrigen, entre otros aspectos, las partidas que incrementan o disminuyen el activo o pasivo de la empresa sin implicaciones monetarias.

Imaginen que ustedes se compran un coche por 15.000€.

Saben perfectamente que pasado 1 año su coche rondará los 13.000€, por decir algo.

Ustedes tienen un activo que ya no vale lo mismo, pero nadie ha venido y les ha quitado 2.000€ de la cuenta del banco, ¿verdad?

Sigamos...

Saben perfectamente que pasado 1 año su coche rondará los 13.000€, por decir algo.

Ustedes tienen un activo que ya no vale lo mismo, pero nadie ha venido y les ha quitado 2.000€ de la cuenta del banco, ¿verdad?

Sigamos...

En la nota 15, vemos que la partida que más relevante, dentro de los cambios en el working capital, es la de inventarios.

Eso significa que el valor de los inventarios ha crecido, de ahí que en el CFO se tenga que restar, puesto que no es entrada de dinero para LVMH, de momento.

Eso significa que el valor de los inventarios ha crecido, de ahí que en el CFO se tenga que restar, puesto que no es entrada de dinero para LVMH, de momento.

Siempre es bueno ir siguiendo los inventarios de las empresas, para ver variaciones en los mismos, e intentar atribuir si puede venir por un aumento de precio de los componentes, stock que no rota tan rápido como antes, etc…

En los flujos de inversión hay poco a comentar. Recuerden que la gran adquisición recogida en los flujos de inversión de 2021, señalado en amarillo, fue Tiffany. La cual parece estar funcionando excelentemente.

Con esto tendríamos vistas las principales métricas. Entremos un poco más en detalle ahora.

Por categorías, el segmento que más crece, orgánicamente hablando, vuelve a ser moda y marroquinería, que a parte de ser el más grande, también es el más rentable.

Muy buenas noticias.

Por categorías, el segmento que más crece, orgánicamente hablando, vuelve a ser moda y marroquinería, que a parte de ser el más grande, también es el más rentable.

Muy buenas noticias.

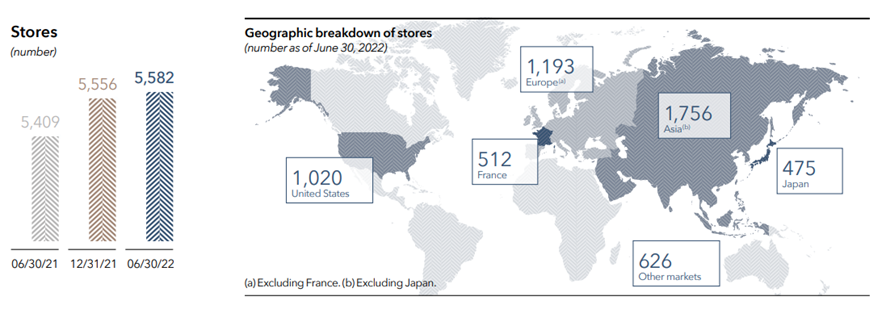

Las ventas por regiones se han distribuido tal como muestra la siguiente imagen. Para poner en perspectiva y tener un punto de comparación de año completo, así terminó el 2021:

•Francia 6%

•Europa 15%

•USA 26%

•Japón 7%

•Asia 35%

•Otros 11%

•Francia 6%

•Europa 15%

•USA 26%

•Japón 7%

•Asia 35%

•Otros 11%

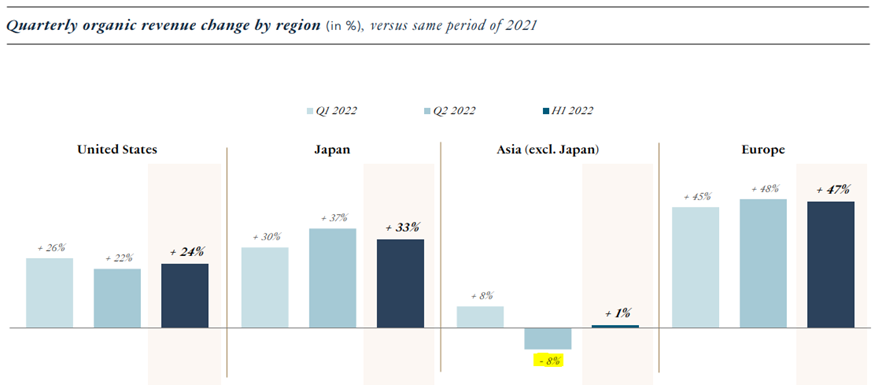

El beneficio operativo por segmento queda tal como muestra la siguiente imagen.

Vemos que lo comentado en el tweet de los ingresos sigue siendo relevante en este punto.

Vemos que lo comentado en el tweet de los ingresos sigue siendo relevante en este punto.

Si en el pasado tweeteaba “hablar de LVMH es hablar de Asia”, vean qué mérito tiene subir ventas con la concentración de tiendas en la región, teniendo en cuenta los cierres producidos en China con motivo de la pandemia.

Aquí perdemos a nuestro mejor delantero y marcamos igual.

Aquí perdemos a nuestro mejor delantero y marcamos igual.

Observen que, igual que decía ayer cuando hablaba de Unilever, las divisas han ayudado en esta ocasión, aunque a tipos constantes, el crecimiento del beneficio hubiera sido también magnífico.

La estructura financiera del grupo sigue mostrando una imagen robusta, a pesar del incremento de la deuda producido con la adquisición de Tiffany.

Y hablando de la deuda, en la siguiente imagen podemos ver la evolución de la misma, con la gran subida por Tiffany que no me preocupó en su momento como ya apunté en el tweet de enero.

https://twitter.com/DivGro22/status/1486980658446708736?s=20&t=slvPHzRpRdoG940PoRIddw

Para los siguientes meses:

•Seguir de cerca el contexto geopolítico y sanitario.

•Seguir apostando por digitalización, sin olvidar la experiencia física.

•ESG…

•Seguir de cerca el contexto geopolítico y sanitario.

•Seguir apostando por digitalización, sin olvidar la experiencia física.

•ESG…

Ah, disculpen, casi se me olvidaba, el dividendo… que en el nombre pone DivGro por algo…

El interim pasa de 3€ a 5€, una magnífica subida del 66,6%.

Veremos en cuanto dejan el total anual, pero de momento pinta bien.

@CDividendos ¿estás listo para pagar pensiones francesas?

El interim pasa de 3€ a 5€, una magnífica subida del 66,6%.

Veremos en cuanto dejan el total anual, pero de momento pinta bien.

@CDividendos ¿estás listo para pagar pensiones francesas?

Resumiendo, esto sigue marchando bien.

Buen crecimiento, respetando márgenes y contra entorno macro complicado.

Decía en un antiguo tweet que LVMH es una empresa que siempre he promediado al alza. Sé que hay gente a la que esto le cuesta, pero créanme, estas son las pata negra.

Buen crecimiento, respetando márgenes y contra entorno macro complicado.

Decía en un antiguo tweet que LVMH es una empresa que siempre he promediado al alza. Sé que hay gente a la que esto le cuesta, pero créanme, estas son las pata negra.

Por cierto, y para añadir un toque de humor. No digan que nadie les avisó cuando les dije que compraran los regalos de sus parejas antes de la inflación.

Ahora tendrán que pagar el bolsito o la cartera más caros... 🤣🤣🤣

Ahora tendrán que pagar el bolsito o la cartera más caros... 🤣🤣🤣

https://twitter.com/DivGro22/status/1419724626683469827?s=20&t=ZSyCqtBnfptz-_CPFv3Ltw

Espero que tengan feliz miércoles y ánimo a todos los que cogemos vacaciones en agosto. Ya llegan...

☀️☀️☀️

☀️☀️☀️

• • •

Missing some Tweet in this thread? You can try to

force a refresh