KKimteks Poliüretan Sanayi ve Ticaret A.Ş. #KMPUR özelinde bir çok soru alıyorum. Genele cevap verelim. Şirketi tanımak isteyenler aşağıdaki flooda göz atabilir. O

https://twitter.com/UVBorsali/status/1549379003387101187

Öncelikle yeni #SASA lafını çok duyuyorum. Ben Sasa Polyester varken yeni SASA arama sevdasını bırakalı çok oldu. Lakin yine de Kimpur da pozisyon bulunduruyorum. Portföydeki oranı ise %6.25 son bilanço ile biraz daha ekleme yaptım.

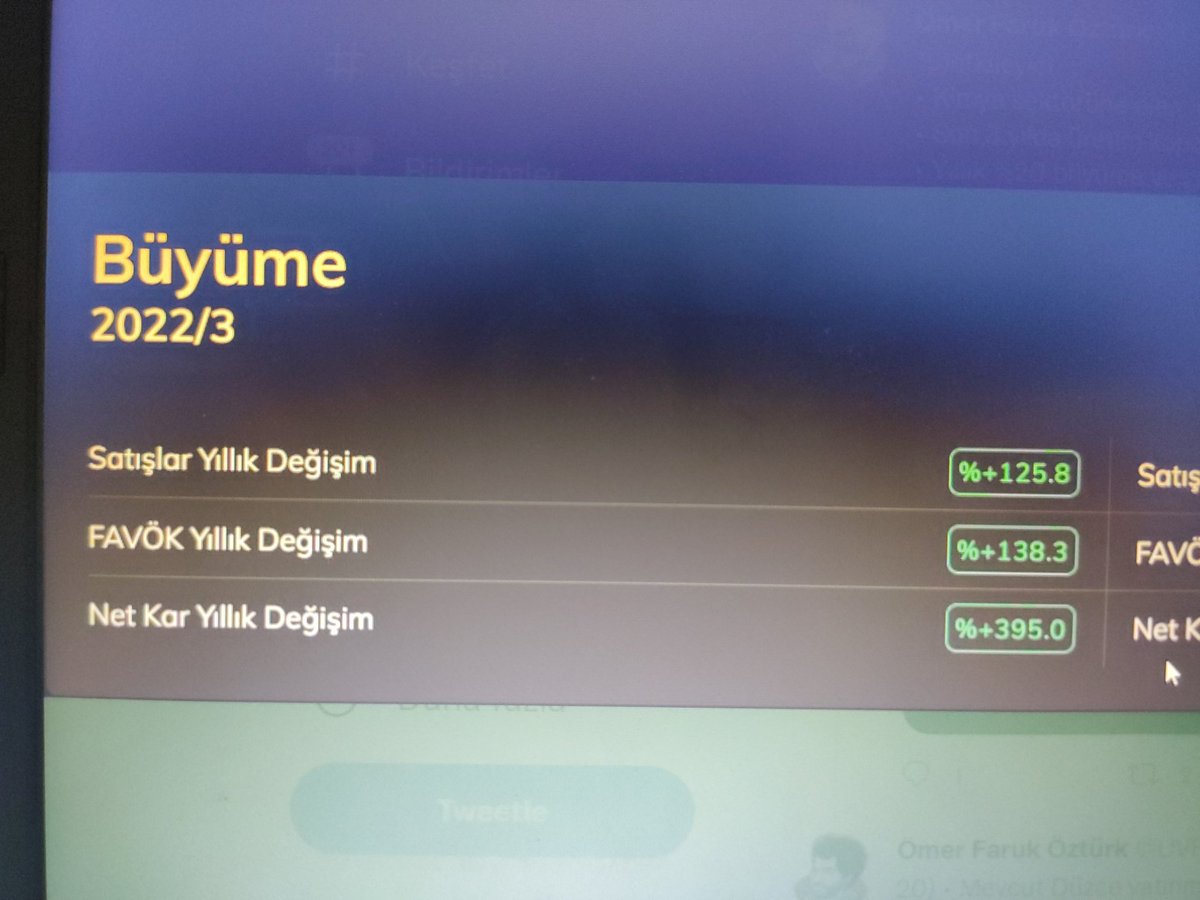

Güven borsada her şey demekmiş, bunu tecrübe edindik. #Ardyz ve bir kaç bedelli canavarı bunu bize çok net gösterdi. O nedenle kaçan bir şey yok, aceleye de gerek yok. Şirkete gelecek olursak konsolide geliri bu yılın ilk yarısında %126 artışla 2.2 milyar liraya ulaştı.

Ben bu şirketin büyüme tarafına odaklanıyorum. Reel bir büyüme var mı yok mu buna bakıyorum. Son bilançolara bakarsanız kötü şirketler de büyüyor. Cirosunu artırıyor. Ekmek satan fırınların bile cirosu geçen seneye göre 2-3 kat artmıştır.

O zaman hocam neye bakalım nasıl bakalım derseniz #KMPUR analizinde bahsettim. Kapasite bilgilerine bakın, personel sayısına bakın. İso500 sırasına bakın, marjlara bakın vs vs. Gelin bir önceki çeyrek ile bu çeyreği kıyaslayalım. Bu şirket euro temelli bir şirket olduğu için

Bunu yabancı para cinsinden yapalım misal. Şirketin 2022/1Q Özkaynakları 45.6 milyon euro imiş. 2022/2Q itibariyle bu rakam 63.2 milyon Euro olmuş. Yani Özkaynaklarını euro bazlı %39 olarak arttırmış. TL bazlı ise %48 oranında artmış idi.

FAVOK ise %142 artış ile 416 milyon TL oldu. Peki bu tek seferlik bir şey miydi? Yani şirketimiz arsa mı sattı? Yoksa fabrikasını mı elden çıkardı diye bakmak için esas faaliyet karına dönelim. Yüksek cirodan ve kardan ziyade istikrarlı kazanca odaklanalım.

Şirketin esas faaliyet karı %147 artarak 165 milyon TL'den 408 milyon TL'ye yükseldi. İlk 6 ayda 51 bin ton (2Ç 26 bin ton) poliüretan sistemleri satışı gerçekleştiren şirketin ihracat oranı ikinci çeyrekte %34'e yükseldi. İlk 6 ayın toplamında ise bu oran %31 oldu.

Buraya kadar olan herşey matematik ve dört işlem ile hesaplanacak şeylerdi zaten. Temel analiz yapan sitelerden de yardım alabilirsiniz. Benim için asıl hikaye bundan sonrası. Şöyle ki Düzce yatırımı ile birlikte üretim ve kapasite artışı zirveye taşınacak. 2022 yılını

126 bin ton ile tamamlayacağı öngörülüyor. Demek ki 3 ve 4. çeyreğin daha iyi gelmesi muhtemel. Bu şirkete Euro bazlı bakmak gerektiğini söylemiştim. Avrupa Merkez Bankası faiz artışına başladığı için bunun da pozitif etkisinin olacağını düşünüyorum.

Tekrar Düzce yatırımına dönecek olursak 2023 yılının başlarında Düzce yatırımı tamamlanacak ve ilk çeyrek itibariyle bilançoya yansıyacak. 1. çeyreğe %100 etki etmese de (%100 kapasite kullanım oranı ile çalışmasını beklemiyorum) ikinci çeyrekte tam manası ile görmeye başlarız

Bu durumda 126 bin ton olan üretim kapasitesi 50 bin ton ek üretimle birlikte 179 bin tona çıkacak. Bunun içerisinde SIA KİMPUR EUROPE satın almasının da etkisini göreceğiz. (25 bin ton) son olarak da 5 bin ton kapasiteli pet geri dönüşüm tesisi ve 10 bin ton

'Eva Granül Hammadde' üretimi de tamamlanmış ve satışa başlamış olacak. 2022'nin ikinci yarısını merak etmekle birlikte asıl merak ettiğim nokta 2023 ve sonrası olacak.

Birinci çeyrekte devam eden büyüme hikayesi devam ediyor. Temettü ödemesine rağmen (ki ben tercih etmezdim ama güven için önemli) borç ödemelerine rağmen (kaldıraç oranı 73'den 69.65'e düştü) özkaynaklarını arttırmayı başardı. Takdire şayan gerçekten. Kısa vadeli yükümlülükleri

506 milyon TL artmış olsa da (%27 oranında) dönen varlıklar daha fazla arttı (837 milyon TL - %33) Duran varlıklardaki artış oranı ise %12 civarında oldu. Satışların maliyetine çeyreklik bakınca %3'lük bir azalma söz konusu. Şirket 2021 yılının tamamında 216 milyon kar etti

2022 1. Çeyrek kârı 175 milyon TL

2022 2. Çeyrek kârı 181 milyon TL.

İlk iki çeyrek kârının aynısını 3-4. çeyreklerde de yaptığını öngörsek (şirket fazlasını bekliyor) yılı yaklaşık 712 milyon TL kar ile tamamlar. Bu durumda da mevcut FK 6.88 olsa da prospektif FK 5.62 olur.

2022 2. Çeyrek kârı 181 milyon TL.

İlk iki çeyrek kârının aynısını 3-4. çeyreklerde de yaptığını öngörsek (şirket fazlasını bekliyor) yılı yaklaşık 712 milyon TL kar ile tamamlar. Bu durumda da mevcut FK 6.88 olsa da prospektif FK 5.62 olur.

Sektörün (#XKMYA) FK ortalaması 11.47 olduğu düşünüldüğünde şirketin İskontolu olduğu da göz önündedir. Şirketin büyüme hikayesine HBK takip ederek de şahitlik edebilirsiniz. Buna Euro bazlı bakmak daha mantıklı fakat vakit bulamadım. 712 milyon TL kar ile yılı kapatacağı

öngörüsünden yola çıkarak 5.86 TL HBK tahmininde bulunmak hayal olmayacaktır. Sene sonunda döner yine bakarız. Bu durumda şirketin FK öngörüsü size kalmış.

Şirket endeks FK'sına ulaşır ise 11.47x5.86 (HBK) yıl sonu hedef fiyatına ulaşmış oluruz. Tabi bu bir tahmin. #temelanaliz

Şirket endeks FK'sına ulaşır ise 11.47x5.86 (HBK) yıl sonu hedef fiyatına ulaşmış oluruz. Tabi bu bir tahmin. #temelanaliz

Burada yer alan hiç bir yorum yatırım tavsiyesi olmamakla birlikte yanılma payım oldukça yüksektir. Lütfen kendi analizine göre yatırım yapın. Bu analize dayanarak yüksek risk alacak arkadaşlar benim portföyümdeki orana tekrar bakabilirler. Saygılar. #borsa

• • •

Missing some Tweet in this thread? You can try to

force a refresh