(THREAD)

Quelques éléments pour abaisser les droits de succession !

L’Etat ne mangera plus le fruit de longues années de travail 😆

Quelques éléments pour abaisser les droits de succession !

L’Etat ne mangera plus le fruit de longues années de travail 😆

1 - Donner de son vivant

Il existe des abattements de donations, renouvelables tous les 15 ans :

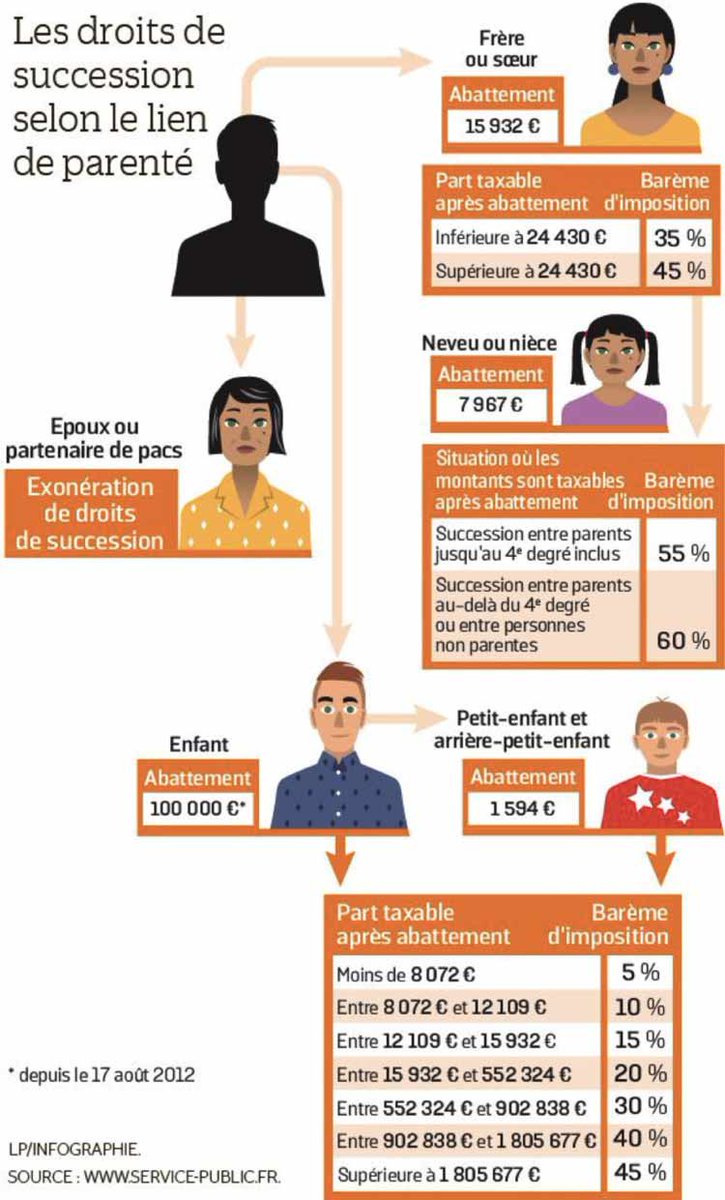

- 100 000 euros par parent et par enfant

- 31 865 euros en somme d’argent (depuis la loi Sarkozy)

Il existe des abattements de donations, renouvelables tous les 15 ans :

- 100 000 euros par parent et par enfant

- 31 865 euros en somme d’argent (depuis la loi Sarkozy)

Ces abattements de donation sont les mêmes à la succession, mais pas cumulable !

S’il y a une donation faite et que le décès arrive avant les 15 ans, il n’y a pas de nouvel abattement pour le décès !

En s’y prenant tôt, vous pouvez bénéficier 2 fois des abattements ⌛️

S’il y a une donation faite et que le décès arrive avant les 15 ans, il n’y a pas de nouvel abattement pour le décès !

En s’y prenant tôt, vous pouvez bénéficier 2 fois des abattements ⌛️

2 - Utiliser les abattements

Les abattements en cas de décès sont les mêmes que pour la donation !

Il faut en avoir conscience pour préparer au mieux la succession et anticiper les droits qui seront demandés 🤔

Les abattements en cas de décès sont les mêmes que pour la donation !

Il faut en avoir conscience pour préparer au mieux la succession et anticiper les droits qui seront demandés 🤔

3 - Faites don de la nu-propriété (démembrement de propriété)

Pleine propriété = nu-propriété + usufruit

- Nu-propriété est le fait de détenir

- Usufruit est le fait de jouir et de profiter de la propriété

Il suffit donc de faire un don de nu-propriété aux enfants ! 👨👨👦

Pleine propriété = nu-propriété + usufruit

- Nu-propriété est le fait de détenir

- Usufruit est le fait de jouir et de profiter de la propriété

Il suffit donc de faire un don de nu-propriété aux enfants ! 👨👨👦

En faisant ce don :

- Les parents pourront vivre dans le bien immobilier (RP) 🏠

Mais au moment du décès :

- Usufruit rejoint Nu-propriété pour constituer la pleine propriété

DONC :

- les enfants deviennent pleinement propriétaires du bien immobilier 😁

- Les parents pourront vivre dans le bien immobilier (RP) 🏠

Mais au moment du décès :

- Usufruit rejoint Nu-propriété pour constituer la pleine propriété

DONC :

- les enfants deviennent pleinement propriétaires du bien immobilier 😁

Attention ⚠️

La donation de la nu-propriété rentre dans l’abattement des 100 000€ !

Il existe un barème qui comptabilise un pourcentage de la valeur du bien, pour calculer les droits de succession et surprise :

PLUS ON DONNE JEUNE, MOINS ON PAYE ! 😅

La donation de la nu-propriété rentre dans l’abattement des 100 000€ !

Il existe un barème qui comptabilise un pourcentage de la valeur du bien, pour calculer les droits de succession et surprise :

PLUS ON DONNE JEUNE, MOINS ON PAYE ! 😅

Lecture : si vos parents donnent à 45 ans, et que le bien immobilier vaut 100k

ALORS :

- le don de nu-propriété utilisera 40% de la valeur du bien donc seulement 40k !

ALORS :

- le don de nu-propriété utilisera 40% de la valeur du bien donc seulement 40k !

4 - Le contrat d’assurance-vie

L’assurance-vie, en plus d’être un produit d’épargne formidable, confère des avantages pour la transmission !

C’est clairement un cadeau que nous fait l’Etat 🎁

L’assurance-vie, en plus d’être un produit d’épargne formidable, confère des avantages pour la transmission !

C’est clairement un cadeau que nous fait l’Etat 🎁

Pour tous les versements avant 70 ans

152 500 euros d’abattement par bénéficiaire ! 🎉🎉🎉🎉🎉

Vous pouvez mettre autant de bénéficiaires que vous souhaitez !

Vous avez 1,5M et vous voulez rincer tous vos voisins : c’est possible sans que le bénéficiaire ne paye de frais 🥳

152 500 euros d’abattement par bénéficiaire ! 🎉🎉🎉🎉🎉

Vous pouvez mettre autant de bénéficiaires que vous souhaitez !

Vous avez 1,5M et vous voulez rincer tous vos voisins : c’est possible sans que le bénéficiaire ne paye de frais 🥳

Pour tous les versements après 70 ans

30 500 euros d’abattement pour tous les bénéficiaires !

Vous avez compris : presque 200k qui peuvent passer hors de la succession grâce à l’assurance vie ! 🥵

30 500 euros d’abattement pour tous les bénéficiaires !

Vous avez compris : presque 200k qui peuvent passer hors de la succession grâce à l’assurance vie ! 🥵

Mais vous avez également d’autres avantages :

20% de droits de succession entre 152 500 et 852 500 euros sur le contrat

31,25% de droits de succession pour les montants au delà de 852 000 euros

Vous l’avez compris, l’assurance vie est l’allié des transmissions 🪦

20% de droits de succession entre 152 500 et 852 500 euros sur le contrat

31,25% de droits de succession pour les montants au delà de 852 000 euros

Vous l’avez compris, l’assurance vie est l’allié des transmissions 🪦

5 - L’investissement en groupement forestier

Plusieurs avantages en terme de transmissions avec les groupements forestiers 🌳

J’ai fait un THREAD là dessus, je vous invite à le voir

Plusieurs avantages en terme de transmissions avec les groupements forestiers 🌳

J’ai fait un THREAD là dessus, je vous invite à le voir

6 - L’investissement en SCI

La SCI est un excellent outil de transmission !

Organisée en société, il est possible d’y intégrer plusieurs associés, avec des parts inégales ..

Donc plusieurs moyens de transmission 👨👨👦

La SCI est un excellent outil de transmission !

Organisée en société, il est possible d’y intégrer plusieurs associés, avec des parts inégales ..

Donc plusieurs moyens de transmission 👨👨👦

- Les parents apportent le bien dans la SCI, qui est elle-même divisée en parts, ce qui permet progressivement de transmettre aux autres associés de la SCI, les enfants 👦

- Les parts de SCI peuvent faire l’objet d’une décote (généralement 10%) —> celle-ci réduit encore la masse successorale et donc les droits de transmission

- La dette permet une transmission beaucoup plus facile !

Si le bien vaut 300k mais qu’il y a un crédit de 200k pour le financer, alors la SCI a une valeur de 100k !

DONC

Réduction de l’assiette imposable au titre de la succession ..

Si le bien vaut 300k mais qu’il y a un crédit de 200k pour le financer, alors la SCI a une valeur de 100k !

DONC

Réduction de l’assiette imposable au titre de la succession ..

Vous l’aurez compris, acheter un bien immobilier en SCI avec crédit, intégrer vos enfants à la SCI et la transmission se fera en douceur 😉

7 - Les investissements qui ne rentrent pas dans la masse successorale

Beaucoup d’actifs ne rentrent pas dans la masse successorale !

Profitez en : les métaux précieux, l’art, l’horlogerie, l’automobile et autres 💰

Beaucoup d’actifs ne rentrent pas dans la masse successorale !

Profitez en : les métaux précieux, l’art, l’horlogerie, l’automobile et autres 💰

Enfin

Les sujets de donation et transmission sont complexes lorsque le patrimoine est important (avec beaucoup de bénéficiaires)

Il peut être intelligent de traiter de ces sujets avec un expert pour préparer au mieux cette passation 😊

Les sujets de donation et transmission sont complexes lorsque le patrimoine est important (avec beaucoup de bénéficiaires)

Il peut être intelligent de traiter de ces sujets avec un expert pour préparer au mieux cette passation 😊

• • •

Missing some Tweet in this thread? You can try to

force a refresh