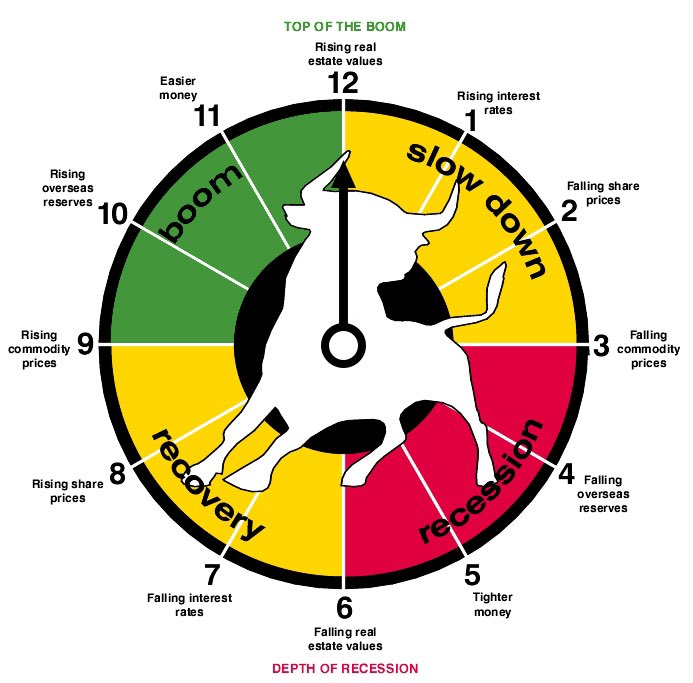

Bank Dunia beri Amaran Kemelesetan Ekonomi skala Kritikal akan melanda seluruh dunia tahun 2023, semua bank akan menaikkan interest yang membebankan Peminjam.

Time is hard ahead, stay awake, stay alert.

Time is hard ahead, stay awake, stay alert.

Sedikit idea persediaan menghadapi keadaan ini :

📍 Jika sebelum ni anda suka menyimpan di Fixed Deposit, keluar dan laburkan ke Sekuriti yang ada exposure berkaitan bank seperti Fund Money Market Unit Amanah , pulangan 3 - 6% dan modal anda pula tak hilang.

📍 Jika sebelum ni anda suka menyimpan di Fixed Deposit, keluar dan laburkan ke Sekuriti yang ada exposure berkaitan bank seperti Fund Money Market Unit Amanah , pulangan 3 - 6% dan modal anda pula tak hilang.

📍 Laburkan duit anda ke saham syarikat patuh syariah seperti Preferred Shares (RPS) yang memberikan pulangan 10 - 15% guarantee dan jaminan modal dikembalikan. Pastikan syarikat tersebut mendapat pengiktiran dari badan kerajaan dan SC.

📍 Potong apa - apa langganan yang tak penting atau mahal seperti ASTRO. Jika anda nak beli Cukoo / Coway.. Fikir dulu samada itu semua KEMAHU ke KEPERLUAN.

📍Jangan sesekali tambah hutang baru, beli I-Phone 14, Mac Book Pro secara kredit. Terimalah hakikat itu semua kemahuan bukan keperluan. Kalau teringin sangat beli sahaja cash second hand di Carousell. Tak flex pun telefon hutang ni.

📍 Dah boleh stoplah impress crush anda makan dikedai mewah, cafe hipster, jewellery Thomas Sabo. Sekali sekala bolehlah. Tapau mee goreng makan kereta di hadapan Masjid Jamek pun romantik apa ?

(apa pun dating itu haram, okay. Dah berkahwin takpelah)

(apa pun dating itu haram, okay. Dah berkahwin takpelah)

📍 Pendapat saya, Self reward doesn't applied every month. Sesekali kita kena strict dengan diri sendiri. Didik diri berdisiplin dalam menguruskan kewangan.

Sampai bila anda terus mahu menggunakan alasan Self Reward ini sebagai benteng mempertahankan kemahuan anda ?

Sampai bila anda terus mahu menggunakan alasan Self Reward ini sebagai benteng mempertahankan kemahuan anda ?

📍 Mulalah menyimpan emas, serendah RM10 pun takpelah. Better dari Bank . Btw, Quantum Metal ada sediakan fasiliti tu. Semua orang tahu, lawan kepada inflasi adalah Emas, begitu juga dgn USD.. jika dia jatuh harga Emas akan naik. Begitulah juga sebaliknya.

📍Rajinkan diri memasak. This is the best time to improve your cooking skills.

📍 Jangan rasa malu makan dikedai mamak, tomyam tepi jalan, bercuti didalam negara, memakai barangan second hand dari Carousell. Percayalah, takde orang akan selak kolar belakang anda.

📍 Jangan rasa malu makan dikedai mamak, tomyam tepi jalan, bercuti didalam negara, memakai barangan second hand dari Carousell. Percayalah, takde orang akan selak kolar belakang anda.

📍 Mulalah geledah dan jual barang - barang yang anda tak pakai tu ke Carousell.

📍 Kereta adalah sebuah keperluan, berbalik kepada financial ratio. Hanya belanjakan 15% dari pendapatan bulanan anda bagi ansuran kenderaan. If you spend more than that, you might facing challenge to paying it. Actual cost more than that.

📍 If you have more that 3 credit card, kesemuanya sudahpun dah mencecah limit, cuba berbincang dengan bank utk satukan kesemua debt kepada 1 kad kredit. Buat debt consolidation.

📍 Keep atleast 1 credit card at the lowest amount for Fuel, flight ticket, or emergency. You'll realise you're actually able to live within your means.

📍Since saya bujang at 37, i try to live with Nasi Bujang at my convinient. Saya mula practicing simple diet as berpuasa itu baik untuk saya. Perut adalah punca kepada kejahatan so i train my mind and soul to live at my lowest point. You don't have to follow.

📍 If you're about to purchase your 1st houses. Berbaliklah ke fundemantal Financial Rules, Gaji x 200 bulan = Harga Maksimum anda layak membeli. Tetapi always ambil up to max 60% from your eligalibility utk rumah so u kurang rasa beban. Split into 2 kalau dah kahwin.

📍Jika anda miliki rumah yang dah habis bayar / lokasi rumah anda menjadi idaman Agen Hartanah at the same time hutang pun berlambak - lambak cuba discuss dengan banker buat Debt Consolidation. Satukan dan tutup hutang - hutang kecil.

Dengan membuat Refinance. Let saylah total hutang cekelat - cekelat korang sekitar RM3,000 sebulan with total baki tertunggak RM50,000. Buat Refinance dari kenaikkan rumah anda . Tutup hat kecik - kecik ni.. you may suprise how much extra cash hang ada.

📍 Luangkan banyak masa mendalami Ilmu pengetahun mengenai pengurusan kewangan yang merangkumi beberapa cabang khususnya Pengurusan Harta Pusaka, Takaful, Rule 72, Capital Income Intact, compounding effect, Hartanah, MRTTT, MRTA segala mak nenek tu, Stock exchange etc.

📍 Walaupun saya konsultan Unit Trust, saya tak promote bagi menjaga kepentingan diri sendiri. You see, most equity market tengah discounted at the range you can never explain. Ambil peluang buat perlaburan disaat market tengah low.

Melabur ketika ekonomi sedang recover tu Mazhab Ayah Pin. Millionaires kebanyakkanya akan mengambil kesempatan sewaktu krisis begini. Maybe it's their game and they wan't this to happen supaya mereka boleh generate more wealth.

Kita kena sama cerdik seperti mereka, invest dalam saham patuh syariah global dan Asia Pacific as Asia is an emerging region. Yang ramai rugi bila melabur dalam unit trust tu bukan disebabkan oleh Company, tapi silapnya dari Agen yang malas, yang ke - 2,

Anda digula - gulakan oleh mereka kerana kesilapan anda sendiri yang tak mengkaji, agen yang tak jujur. Jumla yang ikhlas membantu, anda pula buat palatao tak ikut strategi. Asas dalam perlaburan Unit Amanah, pulangan mula kelihatan

Antara 3 - 5 tahun. Bukanlah hari ni esok terus jadi kaya. Sekali lagi Fahaman Ayah Pin tu.

Maka, keep in investing in Unit Trust kerana kita sedang berada di garis ke - 3. Terpulanglah siapa agen dan apa nama syarikat perlaburan anda.

Tapi, kalau anda ingin memberi peluang kepada saya pun takde masalah, saya dari Principal CIMB 😂.

Tapi, kalau anda ingin memberi peluang kepada saya pun takde masalah, saya dari Principal CIMB 😂.

Again saya tak memaksa sesiapa. Saya cari makan dengan cara halal, saya tak mencuri.. tak menerima apa - apa rasuah, miliki testimoni yang tulen jadi rasanya tak salah saya promosikan financial planning saya.

📍 CASH hanya akan menjadi KING apabila anda melabur disaat orang lain sedang takut dengan apa yang bakal terjadi, tetapi berbelanja sakan hari ini seolah - olah tiada hari esok. Save your money first, wait for the right time. Q1 2023

Remember, duit tak berfungi jika ianya didagangkan / dikerjakan. Melaburlah di sekuriti yang mendapat kelulusan SC, Bank Negara, badan bertauliah dan Patuh Syariah.

If you think bank is safe, go ahead but it wont grow your money beyond inflation rates. Go somewherelse.

If you think bank is safe, go ahead but it wont grow your money beyond inflation rates. Go somewherelse.

Here's the idea :

✅ Saham Keutamaan boleh tebus

✅ Unit Amanah (Cash / KWSP)

✅ ASBF

✅ Sukuk / Bond / Money Market Fund

✅ Komoditi Emas, Perak, Sawit, Getah

✅ Saham Keutamaan boleh tebus

✅ Unit Amanah (Cash / KWSP)

✅ ASBF

✅ Sukuk / Bond / Money Market Fund

✅ Komoditi Emas, Perak, Sawit, Getah

📍 Jika anda ingin melabur always invest 1/3 dari wang yang anda miliki. Tak lebih tak kurang. The rest emergency saving simpan di TH dan ASB. Apa pun dapat 4 - 5% setahun berbanding FD. But this year FD slightly better , maybe boleh cecah 3.5% due to OPR

Tak didagangkan**

📍 Takaful dan perlaburan.

Anda perlu terus difahamkan bahawa tiada istilah pulangan 15% didalam platform perlindungan Takaful. Saya ketengahkan perkara ini kerana sudah pasti akan adanya Agen yang mengambil kesempatan diatas setiap ruang yang ada.

Anda perlu terus difahamkan bahawa tiada istilah pulangan 15% didalam platform perlindungan Takaful. Saya ketengahkan perkara ini kerana sudah pasti akan adanya Agen yang mengambil kesempatan diatas setiap ruang yang ada.

Takaful dan perlaburan umpama minyak dan air. Profail risiko juga berbeza. Jika Takaful mampu memberikan pulangan setanding dengan Unit Amanah, maka tutup sajalah syarikat pengurusan Unit Amanah, kaunter - kaunter bursa, produk ASB.

Takaful boleh bagi pulangan yang tinggi. Jika anda ingin melabur sekali lagi saya ingin berpesan buat kajian. Saya bukanlah nak menabur pasir di rice cooker Agen Takaful kerana saya sendiri pun seorang Agen , tetapi hormati dan berlakulah jujur ketika mencari rezeki.

Disaat keadaan semakin membimbangkan bagaimana pula dengan Takaful anda ? Pendapat saya, Takaful adalah perkara terakhir yg perlu anda batalkan kerana anda tak akan mendapat aset ini pada harga yang sama dimasa akan datang.

Jadi didalam keadaan situasi ekonomi tak menentu seperti hari ini yang mana patut anda batalkan dahulu, kembali kepada asas. Batalkan mana - mana potfolio mengikut turutan yang ada di "Financial Triangle" ini 👇🏼

Lapisan paling atas nampak macam papan panah yang bermaksud "goals" boleh jadi impian anda seperi percutian Impian , barang kemas dan barangan - barangan berjemana. Batal / lupakan perkara itu dahulu buat sementara waktu dari senarai keutamaan.

Lapisan kedua mewakili platfom perlaburan berisiko tinggi seperti Bitcoin, Hartanah, NFT, Forex, Crypto (samalah kan dengan bitcoin).

Bila keadaan semakin mendesak seperti hari ini, tak ada siapa pun manusia yang sanggup merisikokan apa yang tertinggal.

Bila keadaan semakin mendesak seperti hari ini, tak ada siapa pun manusia yang sanggup merisikokan apa yang tertinggal.

Fuhh, kontroversi betul..

Puak Bitcoin, Crypto, Forex, Hartanah, NFT sahlah butthurt dengan kenyataan ni. Tapi Itulah hakikat.

Puak Bitcoin, Crypto, Forex, Hartanah, NFT sahlah butthurt dengan kenyataan ni. Tapi Itulah hakikat.

Lapisan ketiga iaitu "Growth" . Growth pula merupakan instrumen perlaburan didalam kapasiti pulangan antara 8 - 12% setahun seperti Unit Amanah, Seimbang (Balanced Fund), komoditi seperti emas, perak, sawit, getah dan yang seangkatan dengannya.

Asas kepada Emas ialah, dia ni tidak berada di dalam kategori berisiko tinggi kerana dia berada sebahagian dari komoditi. Sebab itulah jika anda lihat apabila nilai USD melompat maka komoditi akan menurun. Hari ini berapa harga emas sekilogram ? RM262 sekilo gram.

Jadi apa yang sebelum ni ramai yang kata Quantum Metal scam bagaimana pula ?

Asas Emas itu sudah betul, tetapi syarikat QM sendiri telah mengeluarkan satu produk killer yang dinamakan GAE atau Gold Enhance Asset yang mana keuntungan 10 x ganda dari nilai asal.

Asas Emas itu sudah betul, tetapi syarikat QM sendiri telah mengeluarkan satu produk killer yang dinamakan GAE atau Gold Enhance Asset yang mana keuntungan 10 x ganda dari nilai asal.

"Apa itu ikan ?"

Memang 1 produk ini sahaja yang menjadi Kontroversi. Isu ini cuba dibedah siasar oleh FB influencer yang dikatakan berpengaruh tetapi akhirnya hampir memakan diri sendiri.

Memang 1 produk ini sahaja yang menjadi Kontroversi. Isu ini cuba dibedah siasar oleh FB influencer yang dikatakan berpengaruh tetapi akhirnya hampir memakan diri sendiri.

QM dan Perth Mint Austalia merupakan rakan niaga untuk sekian lama. PMA memberikan fasiliti OD kepada QM dalam bentuk emas untuk dijual kepada Bullions Bank.

Hasil jualan tersebut digunakan untuk membeli Saham Komoditi di Bursa Suq As Sila pada harga kos dan

Hasil jualan tersebut digunakan untuk membeli Saham Komoditi di Bursa Suq As Sila pada harga kos dan

Menjualnya semula kepada pelabur QM yang membeli produk GAE x 10. Dari situlah datangnya Management Fees, tetapi management fees itu pro rates dan refundable .

Disebabkan konsep leveraging ini menggunakan Pembiayaan Bertangguh Tawarruq Murabahah maka

Disebabkan konsep leveraging ini menggunakan Pembiayaan Bertangguh Tawarruq Murabahah maka

Dengan bermodalkan RM1,000 sepatutnya anda hanya menerima 4.05 gram emas, tetapi disebabkan adanya fasiliti ini anda dipinjamkan 9 kali ganda nilai pegangan emas itu yakni sekitar 39 gram buat sementara sebelum anda menjual semula kepada QM. Sama je mcm ASBF.

Jadi dari sinilah timbulnya kontroversi, jika pasaran saham Emas naik 1% maka GAE 10 akan mencarat keuntungan 10%. Begitulah juga jika harga emas menurun - 1%, kerana GAE Ini anda hilang nilai diatas kertas - 10%.

Tetapi ianya bukan kehilangan nilai sebenar selagimana

Tetapi ianya bukan kehilangan nilai sebenar selagimana

Anda tak menjual emas tu. Tunggu sahaja harga dia naik. Jadi, kuasa pegangan anda kena kuat. Jangan cepat goyah bila pasaran merudum. Tenang sahaja.

Okay isu emas selesai.

Okay isu emas selesai.

Belum habis lagi lapisan ke - 3 , Ya Allah jam berapa nak habis ni.

ASB Financing berada didalam kategori Growth tetapi disebabkan adanya konsep menggunakan duit bank (sama macam emas QM, kan ?) maka pulangan dia boleh berubah dari 5% setahun kepada 18% - 44% setahun.

ASB Financing berada didalam kategori Growth tetapi disebabkan adanya konsep menggunakan duit bank (sama macam emas QM, kan ?) maka pulangan dia boleh berubah dari 5% setahun kepada 18% - 44% setahun.

Sebab itulah ASB Financing dipercayai ramai kerana :

1. Harga unit amanah ini tetap tak berubah

2. Ada volume hasil dari pembiayaan dan juga compounding effect . Tengok gambar ni.

3. Dijamin kerajaan.

1. Harga unit amanah ini tetap tak berubah

2. Ada volume hasil dari pembiayaan dan juga compounding effect . Tengok gambar ni.

3. Dijamin kerajaan.

Selepas anda batalkan lapisan ketiga barulah anda batalkan perancangan sinpanan berisiko rendah seperti ASB, Tabung Haji atau FD.

Yang terakhir barulah Takaful dan Medical Card. Anda pasti marah kan saya tulis macam ni ?

Itulah realiti. Mana ada orang suka pada realiti.

Yang terakhir barulah Takaful dan Medical Card. Anda pasti marah kan saya tulis macam ni ?

Itulah realiti. Mana ada orang suka pada realiti.

Sekarang sudahkan anda mendapat sedikit informasi bagaimana dan tindakkan awal yang boleh anda ambil bagi menghadapi Krisis yang bakal mendatang ini ?

Jika anda masih dahagakan ilmu pengetahuan ... Geng Twitterjaya pasti kecam saya ni.. confirmlah

Jika anda masih dahagakan ilmu pengetahuan ... Geng Twitterjaya pasti kecam saya ni.. confirmlah

Anda perlu faham....

Keadaan ekonomi berkait rapat dengan bidang yang saya usahakan selama 8 tahun ini, anda nak butthurt kerana saya promote kumpulan "Financial Planning" saya tu dah kenapa ?

Saya bukannyan mencari rezeki dengan menipu, mengambil rasuah, scam orang.

Keadaan ekonomi berkait rapat dengan bidang yang saya usahakan selama 8 tahun ini, anda nak butthurt kerana saya promote kumpulan "Financial Planning" saya tu dah kenapa ?

Saya bukannyan mencari rezeki dengan menipu, mengambil rasuah, scam orang.

Jika anda tak percaya buatlah semakan sendiri. Pasti akan ada suara sumbang dari kalangan Twitterjaya "Aku dah agak, nak promote produk rupanya last A last tu" .

Habis tu, takkan saya nak promote Iklan Ubat Urat ? Itu bukan bidang saya.

Habis tu, takkan saya nak promote Iklan Ubat Urat ? Itu bukan bidang saya.

Jika anda masih memerlukan lebih pengetahuan bagaimana sesetengah produk kewangan seperti ASBF, Unit Amanah, RPS, PRS, Emas, Takaful dan Pengurusan Harta pusaka boleh membantu anda, tekan link dibawah.

chat.whatsapp.com/EtHBN6kJXtg9Xs…

chat.whatsapp.com/EtHBN6kJXtg9Xs…

Boleh jadi produk - produk ini sesuai mengikut matlamat kewangan anda boleh jadi tidak. Saya hanya kongsikan ilmu pengetahuan, pengiraan matematik, kebarangkalian, situasi dan tanggapan serta berita mengenai kewangan.

Kadang kala didalam group tu saya juga

Kadang kala didalam group tu saya juga

Mempromosikan pelan - pelan kewangan beserta strategi mengikut senario. Jangan butthurt kerana tiada sebarang paksaan.

Ilmu didalam group tu pun percuma. Kalau anda terbuka hari nak ambik. Silakan.. jika belum pun silakan.

Ilmu didalam group tu pun percuma. Kalau anda terbuka hari nak ambik. Silakan.. jika belum pun silakan.

Rezeki bukan milik saya, hanya hidayah dari Tuhan yang membuka hati anda utk menjadi klien saya. Saya tak ada kuasa keatas anda. Mudah bukan ?

• • •

Missing some Tweet in this thread? You can try to

force a refresh