Analicemos por encima los resultados del Q3 de Unilever $UNA para determinar si el consumo defensivo realmente “defiende” nuestras carteras en estas épocas de alta inflación y recesiones anunciadas a 4 vientos.

#Bolsa #DGI #Dividendos #Q3

#Bolsa #DGI #Dividendos #Q3

En Q1 y Q3 tenemos algo menos de datos, vamos con las ventas.

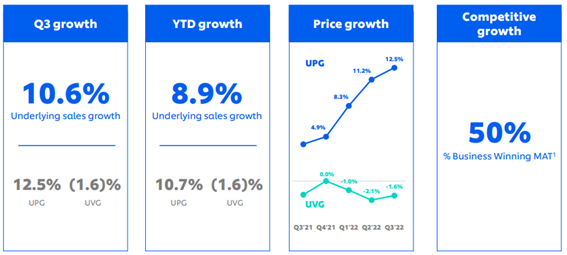

Subida del 10,6% cuando las previsiones eran del 8%.

Vemos también como las ventas se están acelerando a medida que pasa el año, pues el crecimiento de 9 meses es del 8,9%. Es decir, en el Q3 han subido más.

Subida del 10,6% cuando las previsiones eran del 8%.

Vemos también como las ventas se están acelerando a medida que pasa el año, pues el crecimiento de 9 meses es del 8,9%. Es decir, en el Q3 han subido más.

Por ese motivo, la empresa sube el guidance para FY2022, previsible pues ya estamos terminando el año y hay información de sobras para hacerlo.

Esperan una subida de ventas por encima del 8% aunque con los volúmenes resintiéndose un poco más.

Esperan una subida de ventas por encima del 8% aunque con los volúmenes resintiéndose un poco más.

Unilever siempre proporciona datos de volúmenes y precios. Ese crecimiento del 10,6% sale de una subida del 12,5% en precios y una bajada del 1,6% de los volúmenes.

Ha sido capaz de subir los precios por encima de la inflación y a cambio ha perdido algo de volumen de ventas.

Ha sido capaz de subir los precios por encima de la inflación y a cambio ha perdido algo de volumen de ventas.

Al final, es difícil sacar una conclusión clara. En periodos inflacionarios y/o recisiones, es normal que las familias dispongan de menos renta, y para ajustar ingresos y gastos del hogar se puede comprar menos, se puede comprar más marca blanca, prescindir de “caprichos” etc…

En este caso, yo valoraría positivamente estas cifras.

Una muy buena subida de precios que no lleva a una caída grande de volúmenes. Así pues, podemos pensar que la empresa tiene alguna ventaja competitiva (pricing power) o que todavía no hay sangre en las calles.

Una muy buena subida de precios que no lleva a una caída grande de volúmenes. Así pues, podemos pensar que la empresa tiene alguna ventaja competitiva (pricing power) o que todavía no hay sangre en las calles.

Sea como sea, lo que está claro es que si la ecuación precio + volumen te da un resultado de un +10,6% en ingresos en una empresa como esta, estás contrarrestando el aumento de costes, en parte o en su totalidad.

Lo veremos con más detalle en el cierre anual.

Lo veremos con más detalle en el cierre anual.

Metiendo los tipos de cambio en la ecuación el incremento de ventas sería todavía superior (+17,8%), aunque ya sabemos que Unilever tiene más de un 50% de las ventas en emergentes, así que el FX a veces beneficia y a veces perjudica.

Además, ya sabemos como ha ido el €/$.

Además, ya sabemos como ha ido el €/$.

En la siguiente imagen podemos ver el impacto de los diferentes conceptos en el mix de ingresos. De izquierda a derecha empezando después del 10,6%:

•Volúmenes

•Precios

•Adquisiciones

•Ventas

•Tipos de cambio

•Volúmenes

•Precios

•Adquisiciones

•Ventas

•Tipos de cambio

Por segmentos, buenas noticias, cada una de las 5 divisiones de Unilever ha tenido un crecimiento positivo, con sus diferencias.

Home Care, Nutrition y Ice Cream están por encima de la media y, además, nutrición y helados aguantan también en el apartado de volúmenes.

Home Care, Nutrition y Ice Cream están por encima de la media y, además, nutrición y helados aguantan también en el apartado de volúmenes.

Supongo que el largo verano de este año favorece esa partida de helados.

Además, destacan que Magnum Remix está funcionando bien. Debo decir, como consumidor, que están tremendos.

Además, destacan que Magnum Remix está funcionando bien. Debo decir, como consumidor, que están tremendos.

Les dejo un gráfico con las ventas de los distintos segmentos para tener una idea visual y rápida de como se han dividido las mismas.

Por regiones, les marco los datos más relevantes.

Rápidamente, volúmenes más resilientes en Asia que en Europa y América.

Por precios, donde menos han subido ha sido en Europa.

Rápidamente, volúmenes más resilientes en Asia que en Europa y América.

Por precios, donde menos han subido ha sido en Europa.

La comparativa entre emergentes y desarrollados nos muestra que emergentes tiene un crecimiento mayor (uno de los puntos que siempre he destacado positivamente de Unilever).

También vemos como el incremento de precios es mayor en emergentes.

También vemos como el incremento de precios es mayor en emergentes.

Fíjense como Europa sufre la mayor caída en volúmenes siendo a la vez la región con los incrementos de precios más moderados. ¿No les parece que los datos van de la mano de las noticias macro por regiones que leemos cada día?

Las cuentas de las empresas son un buen reflejo.

Las cuentas de las empresas son un buen reflejo.

El dividendo sigue congelado en 0,4268€ trimestrales. En este punto no podemos decir que batamos a la inflación 👎👎👎

Nos recuerdan que siguen con las recompras programadas, el segundo tramo de los 750 millones previstos se completará a finales de este mismo año.

Nos recuerdan que siguen con las recompras programadas, el segundo tramo de los 750 millones previstos se completará a finales de este mismo año.

Como es habitual en grandes holdings, la rotación de marcas es continua, buscando adquirir las más rentables y desprenderse de las que lo son menos.

Unilever ha completado la desinversión del negocio de té y ha adquirido Nutrafol, líder de productos para el bienestar capilar.

Unilever ha completado la desinversión del negocio de té y ha adquirido Nutrafol, líder de productos para el bienestar capilar.

Esperan un 2023 con un entorno macroeconómico con dificultades similares a las actuales, es decir, alta inflación.

Y esto es todo por ahora. Aprovecho para dejarles algunos gráficos relevantes de este Q3.

Un saludo y feliz jueves.

Y esto es todo por ahora. Aprovecho para dejarles algunos gráficos relevantes de este Q3.

Un saludo y feliz jueves.

• • •

Missing some Tweet in this thread? You can try to

force a refresh