כידוע, הכנסה מעסק חייבת במס. בגדול, עצמאים נדרשים לדווח פעם בשנה על כל הכנסותיהם במסגרת הדו"ח השנתי (טופס 1301). על בסיס הדיווח, רשות המיסים קובעת שומת מס שאותה צריך לשלם.

עד כאן, פשוט ומובן.

עד כאן, פשוט ומובן.

אבל המדינה לא מוכנה להמתין שנה שלמה עד שנשלם. יש לה הוצאות שוטפות, והיא צריכה לגבות מס בשוטף.

לכן, רשות המיסים קובעת מקדמות מס, בהתאם להכנסה הצפויה, שאותן יש לשלם מדי חודש/חודשיים (כתלות בעסק).

אם בסוף שנת המס יתברר ששילמנו מקדמות ביתר, נקבל החזר, ואם שילמנו בחסר, נצטרך להשלים.

לכן, רשות המיסים קובעת מקדמות מס, בהתאם להכנסה הצפויה, שאותן יש לשלם מדי חודש/חודשיים (כתלות בעסק).

אם בסוף שנת המס יתברר ששילמנו מקדמות ביתר, נקבל החזר, ואם שילמנו בחסר, נצטרך להשלים.

עוסקים מורשים (שמחזור עסקאותיהם עולה על 102,292 ש"ח בשנה) חייבים, בנוסף לתשלום מס הכנסה, לגבות מע"מ מלקוחותיהם ("מס עסקאות").

מהסכום הזה עוסקים מורשים רשאים לקזז את המע"מ ששילמו עבור ההוצאות שלהם ("מס תשומות").

את היתרה (מס עסקאות פחות מס תשומות) משלמים למע"מ אחת לחודשיים.

מהסכום הזה עוסקים מורשים רשאים לקזז את המע"מ ששילמו עבור ההוצאות שלהם ("מס תשומות").

את היתרה (מס עסקאות פחות מס תשומות) משלמים למע"מ אחת לחודשיים.

כך, בעוד שאצל שכירים המס מנוכה אוטומטית מהמשכורת על-ידי המעסיק ("ניכוי מס במקור") ומועבר לרשות המיסים, עצמאים עשויים למצוא את עצמם "תקועים" עם סכומים די גדולים, שאותם הם צריכים לשלם לרשויות, באופן יזום, אחת לחודשיים.

מעבר לקושי הפסיכולוגי שנלווה לכך שנוחת לך בחשבון כסף שהוא "לא באמת שלך", יש כאן גם פוטנציאל להפסד כלכלי. בסביבת ריבית נמוכה ונטולת אינפלציה, הייתי כנראה משאירה את הכסף הזה בעו"ש. אבל כשהריבית עולה במהירות, יש לי תמריץ לחסוך ולהשקיע לטווח קצר את המיסים שאני צריכה לשלם.

לכן, בכל פעם שאני מקבלת הכנסה, אני מחשבת את רכיב המע"מ + מקדמות מס הכנסה, וצובעת את הסכום. למשל, אם קיבלתי 1000 ש"ח, אז רכיב המע"מ (17%) הוא 145.3 ש"ח. נשארו 854.7 ש"ח. נניח שנקבעו לי מדרגות מס של 47%. 47% מ-854.7 הם 401.7. נוסיף את המע"מ (145.3) וזה הסכום הצבוע שאשקיע: 547 ש"ח.

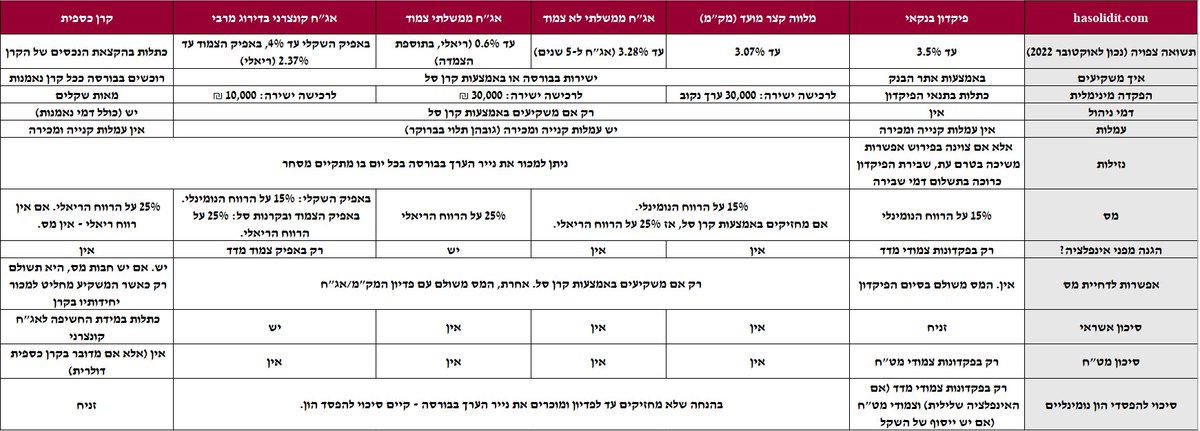

מטבע הדברים ארצה להשקיע את הכסף הזה באפיק סולידי ונטול סיכון. בעיני, קרן נאמנות כספית היא פתרון טוב לעניין זה, מכיוון שהיא נזילה, ממוסה ריאלית, עם פוטנציאל תשואה גבוהה יותר מהחלופות (להעמקה - ראו את הפוסט האחרון שלי בבלוג הסולידית).

ההבדלים בין הקרנות הכספיות השונות לא מאד משמעותיים - דמי הניהול הם בסביבות 0.1% ולכולן יש חשיפה יחסית דומה לפקדונות, מק"מ, אג"חים (ממשלתיים וקונצרניים) מאיכות גבוהה ולטווח קצר מאד, וניירות ערך סחירים ולא סחירים.

פרקטית, אני מעדיפה לקנות את הקרן הכספית דרך הבנק, ולא דרך החשבון שלי בבית ההשקעות. שתי סיבות: ראשית מפני שלבנקים אסור לגבות עמלות קניה/מכירה על קרנות כאלה. ושנית, מכיוון שנוח לי לקנות ולמכור ישירות לחשבון העו"ש שאליו מחוברות הוראות הקבע לרשות המיסים.

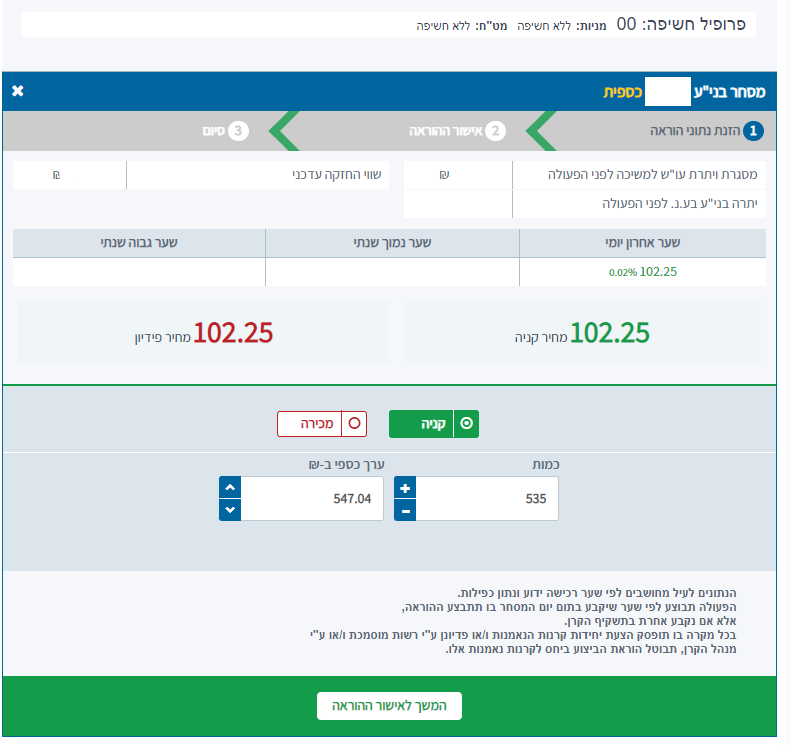

הקנייה עצמה היא פעולה די בסיסית. אני בוחרת את הקרן, מזינה את הסכום המבוקש בשקלים, ושולחת הוראת קנייה.

לקראת אמצע החודש, כשמגיע מועד התשלום, אני שולחת פקודת מכירה. היחידות שלי בקרן נפדות. הכסף עובר לעו"ש. אני משלמת את המס, והתשואה שהצטברה נשמרת בכיסי. זה כסף שלא היה לי אחרת.

לקראת אמצע החודש, כשמגיע מועד התשלום, אני שולחת פקודת מכירה. היחידות שלי בקרן נפדות. הכסף עובר לעו"ש. אני משלמת את המס, והתשואה שהצטברה נשמרת בכיסי. זה כסף שלא היה לי אחרת.

כמובן שזה רק מה שאני עושה ואין לראות באמור המלצה, שידול, ייעוץ מס או ייעוץ השקעות המתחשב בצרכיו המיוחדים של כל אדם.

• • •

Missing some Tweet in this thread? You can try to

force a refresh