#Alfas:

Tek işleri güneş paneli üretmek. 290MWp'lik kapasiteyi Ekim'de 790'a yükseltmişler. Nisan 2023'te 1290 yapıyorlar.

Panellerin parçalarını tedarik ediyorlar.

Zaten TR'de Kalyon harici herkes şu anda öyle yapıyor. O yüzden de az biraz sermaye koyan herkes bu işe girebiliyor

Tek işleri güneş paneli üretmek. 290MWp'lik kapasiteyi Ekim'de 790'a yükseltmişler. Nisan 2023'te 1290 yapıyorlar.

Panellerin parçalarını tedarik ediyorlar.

Zaten TR'de Kalyon harici herkes şu anda öyle yapıyor. O yüzden de az biraz sermaye koyan herkes bu işe girebiliyor

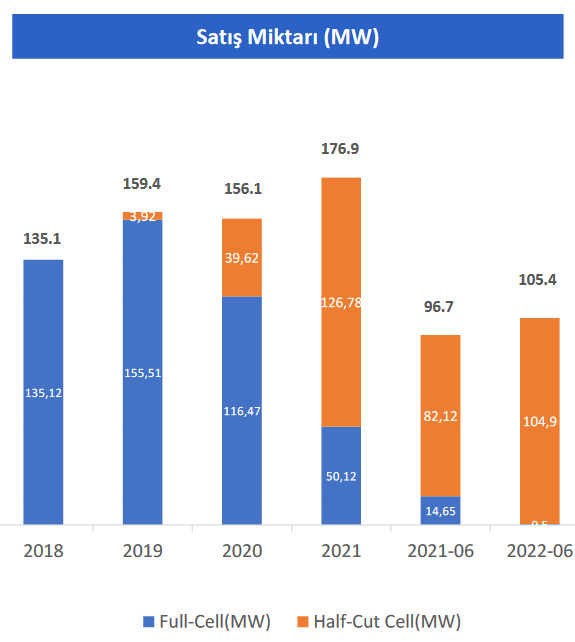

Ş1 & Ş2'de sırasıyla #Alfas & Smrtg'nin MW babında satışları var.

Alfas geriden gelip Smrtg'yi yakalamış(Tabii Smrtg'de hücre üretimi de olacak).

Alfas, üretim kapasitesinin %93'ünü kullanıyor

(Ş3: Smrtg'nin şu anki kapasitesi 1200MW. Neden çok azını kullanıyorlar? Fikri olan?)

Alfas geriden gelip Smrtg'yi yakalamış(Tabii Smrtg'de hücre üretimi de olacak).

Alfas, üretim kapasitesinin %93'ünü kullanıyor

(Ş3: Smrtg'nin şu anki kapasitesi 1200MW. Neden çok azını kullanıyorlar? Fikri olan?)

#Alfas, artan ve daha da artacak kapasitesini verimli kullanabilmek için 2 müşterisiyle satış anlaşması yapmış.

➡️Kapasitenin 2023'te 64'ü, 2024'te %48'i şimdiden doldurulmuş (1. sözleşme uzatılırsa, 2024 oranı değişir).

Bu müşterilere yaptıkları satışın kâr marjı daha düşük.

➡️Kapasitenin 2023'te 64'ü, 2024'te %48'i şimdiden doldurulmuş (1. sözleşme uzatılırsa, 2024 oranı değişir).

Bu müşterilere yaptıkları satışın kâr marjı daha düşük.

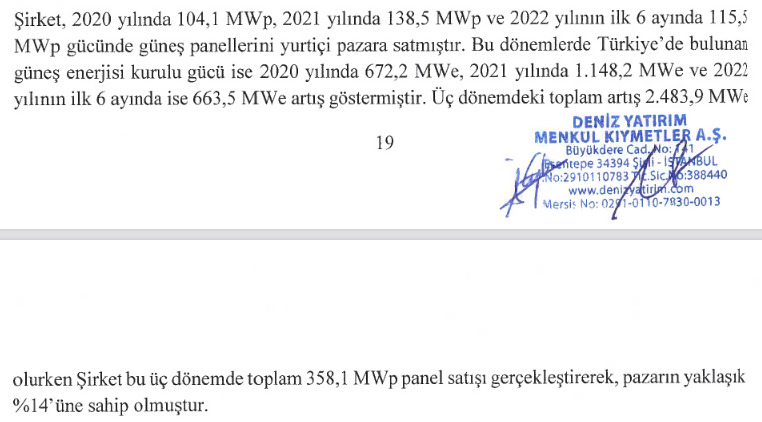

#Alfas'ın pazar payı, son 2.5 yılda sattıkları panel gücü ile TR'de o dönemde kurulan GES'ler karşılaştırılarak hesaplanmış.

Buna göre, Alfas'ın TR pazar payı %14 çıkmış.

İhracat çok az (%2-2.5). Birkaç yıla bu payı yükseltmeleri lazım, TR'de panel yatırımları & arzı artıyor.

Buna göre, Alfas'ın TR pazar payı %14 çıkmış.

İhracat çok az (%2-2.5). Birkaç yıla bu payı yükseltmeleri lazım, TR'de panel yatırımları & arzı artıyor.

Denizciler, #Alfas'ın değerlemesini yaparken İNA'ya %60, çarpan analizine ise %40 ağırlık vermişler.

Nisan 2023'te kapasitenin 1290MW'ye çıkacağını İNA'ya katmamışlar. Üretim&satış hesaplarını şu anki 790'a göre yapınca, otomatik olarak arz fiyatında bonus vermişler gibi olmuş.

Nisan 2023'te kapasitenin 1290MW'ye çıkacağını İNA'ya katmamışlar. Üretim&satış hesaplarını şu anki 790'a göre yapınca, otomatik olarak arz fiyatında bonus vermişler gibi olmuş.

Yani #Alfas'ın

2023 için kapasite = (3 x 790 + 9 x 1290) / 12 = 1165MW

2023 için satış (kap.kullanım=%90 ise) = 0.9 x 1165 = 1049MW

Oysa İNA'da 800MW diye varsayılmış➡️Ciro $268m değil, 351 olur.

Sonraki yıllar içinse satış = 1161MW (yani ciro&favök İNA'dakinden %45 yüksek olur)

2023 için kapasite = (3 x 790 + 9 x 1290) / 12 = 1165MW

2023 için satış (kap.kullanım=%90 ise) = 0.9 x 1165 = 1049MW

Oysa İNA'da 800MW diye varsayılmış➡️Ciro $268m değil, 351 olur.

Sonraki yıllar içinse satış = 1161MW (yani ciro&favök İNA'dakinden %45 yüksek olur)

Çarpan analizinin kendi içindeki ağırlıklarında ise #Alfas ile ilgisiz 5 elektrik şirketine %40, Yıldız Pazar'dan seçilmiş 26 şirkete %60 verilmiş.

Bu şirketlerin 12 Ekim'deki fiyatlara göre bulunan çarpanları kullanılmış. Fiyatlar son 1 ayda %25-47 artmış➡️Ekstra bir bonus daha!

Bu şirketlerin 12 Ekim'deki fiyatlara göre bulunan çarpanları kullanılmış. Fiyatlar son 1 ayda %25-47 artmış➡️Ekstra bir bonus daha!

5 benzemez elektrik şirketinin fiyatları, F/K ve FD/Favök oranlarının alındığı 12 Ekim'den sonra %47 yükselmiş.

İkinci grubunkiler ise ~%25 yükselmiş.

Çarpan analizi bugün yapılsaydı, bu yaklaşımdan bulunan arz fiyatı %34 daha yukarıda olacaktı. Yani %25 kıyak yapılmış

İkinci grubunkiler ise ~%25 yükselmiş.

Çarpan analizi bugün yapılsaydı, bu yaklaşımdan bulunan arz fiyatı %34 daha yukarıda olacaktı. Yani %25 kıyak yapılmış

Hadiseyi toparlayayım.

Denizciler, #Alfas'ın halka arz fiyatını hesaplarlarken İNA'da ~%31, çarpan analizinde ~%25 kıyak yapmışlar.

Sonuçta, değerlendirmenin tamamında ~%29'luk bir temkinlilik payı var.

Denizciler, kendilerini tutamayıp, bir de %20 halka arz iskontosu yapmışlar.

Denizciler, #Alfas'ın halka arz fiyatını hesaplarlarken İNA'da ~%31, çarpan analizinde ~%25 kıyak yapmışlar.

Sonuçta, değerlendirmenin tamamında ~%29'luk bir temkinlilik payı var.

Denizciler, kendilerini tutamayıp, bir de %20 halka arz iskontosu yapmışlar.

Öte yandan, panel fiyatları her yıl ucuzluyor. Bu faktör İNA'da hesaba katılmış. Ama fiyatlar İNA'da varsayılandan daha hızlı düşerse, iskontoların önemi bir miktar azalıyor.

Karşılaştırılan şirketler #Alfas'a göre sektörel olarak daha yüksek F/K ve FD/Favök'ü hak ediyor olabilir

Karşılaştırılan şirketler #Alfas'a göre sektörel olarak daha yüksek F/K ve FD/Favök'ü hak ediyor olabilir

Sektöre giriş bariyeri düşük.

#Alfas, 500+500MW'lik yeni yatırımı için 300+ mio TL harcayacakmış.

Benzer maliyet, Smrtg'nin Ş4'teki panel yatırımında da gözlemlenebiliyor. 1200MW'lik kapasite için $19.5m capex yapacaklar.

Yani, çok know-how gerektirmeyen bu işe girmek zor değil.

#Alfas, 500+500MW'lik yeni yatırımı için 300+ mio TL harcayacakmış.

Benzer maliyet, Smrtg'nin Ş4'teki panel yatırımında da gözlemlenebiliyor. 1200MW'lik kapasite için $19.5m capex yapacaklar.

Yani, çok know-how gerektirmeyen bu işe girmek zor değil.

İlişikteki videoda #Alfas ceyosu Karabaş'a güneş paneli üretimi için çok sayıda yeni yatırımın yapılmakta olması tehdit midir diye soruluyor.

Özel üretim anlaşmaları bu riski azaltmış. Ama birkaç yıla arz fazlası olabilirmiş. İhracatla aşılabilirmiş.

Özel üretim anlaşmaları bu riski azaltmış. Ama birkaç yıla arz fazlası olabilirmiş. İhracatla aşılabilirmiş.

Panel üretiminde kâr marjları yüksek değil. Panel fabrikalarının artmasıyla, marjların baskılanması normaldir.

#Alfas'ın kapasiteyi verimli kullanmak için yaptığı fason üretim anlaşmalarının kâr marjları daha düşük. Gelecek birkaç yılın marjları geçmiştekilerden daha düşük olacak

#Alfas'ın kapasiteyi verimli kullanmak için yaptığı fason üretim anlaşmalarının kâr marjları daha düşük. Gelecek birkaç yılın marjları geçmiştekilerden daha düşük olacak

#Alfas, bir aile şirketi.

CEO, CFO, CTO, hepsi Karabaş ailesinin 2. jenerasyonu.

YK'de Baba, oğul, Baba'nın kardeşi vs şeklinde 4 Karabaş var. Bu kişilerin 3'ü bağımsız üyelerin 6 katı kadar huzurlu, bir diğeri ise 2 katı kadar huzurlu!

(Kontr'da ortaklar huzur hakkı almıyorlar)

CEO, CFO, CTO, hepsi Karabaş ailesinin 2. jenerasyonu.

YK'de Baba, oğul, Baba'nın kardeşi vs şeklinde 4 Karabaş var. Bu kişilerin 3'ü bağımsız üyelerin 6 katı kadar huzurlu, bir diğeri ise 2 katı kadar huzurlu!

(Kontr'da ortaklar huzur hakkı almıyorlar)

#Alfas'ın geleceğe yönelik planları:

Sektörle ilgili birkaç notu da ekleyeyim.

Ş1: 2017'de Çinli üreticilere getirilen anti-damping hadisesi

Ş2&Ş3: GES için devlet teşviklerinin özeti

#Alfas

Ş1: 2017'de Çinli üreticilere getirilen anti-damping hadisesi

Ş2&Ş3: GES için devlet teşviklerinin özeti

#Alfas

#Alfas için düzenlenen Bağımsız Hukukçu Raporu'ndan yorumsuz enstantaneler.

(Not: Alfa Kazan, arz öncesi, Alfas'ın tamamının sahibi)

(Not: Alfa Kazan, arz öncesi, Alfas'ın tamamının sahibi)

Beğendiklerim:

Sektörün seksapeli yüksek

Devlet, GES olayını önemli ölçüde destekliyor

Panel talebi bayağı artacak

Kapasiteyi sonuna kadar kullanıyorlar

TR'de önemli pazar payına sahipler

Değerlemede pek çok bonus var

Sektörün seksapeli yüksek

Devlet, GES olayını önemli ölçüde destekliyor

Panel talebi bayağı artacak

Kapasiteyi sonuna kadar kullanıyorlar

TR'de önemli pazar payına sahipler

Değerlemede pek çok bonus var

Beğenmediklerim:

Sektöre giriş bariyeri düşük

Yeni yatırımlar arzı artıracak

Kâr marjları düşük

Aile şirketi. Tüm departmanların başında aileden birisi var

Uzun zamandır yeni arz olmadığından ve Smrtg performansının da motivasyonuyla, arza talebin çok yüksek olmasını bekliyorum.

Sektöre giriş bariyeri düşük

Yeni yatırımlar arzı artıracak

Kâr marjları düşük

Aile şirketi. Tüm departmanların başında aileden birisi var

Uzun zamandır yeni arz olmadığından ve Smrtg performansının da motivasyonuyla, arza talebin çok yüksek olmasını bekliyorum.

Borsada #Alfas'a en yakın şirket Smrtg. Onun arzından önce yazdıklarıma da bakmak isterseniz:

https://twitter.com/cemoenal/status/1503115060549505024?s=20&t=WaHS98J2u3xpzxjhr0TPnA

#Alfas'ta Nisan 2023'te devreye girecek 500MWp'lik ek kapasite de dahil 1290MWp'lik toplam kapasitenin %64'ü için 2 şirketle anlaşma yapıldığını flood'da yazmıştım. Kendi markalarıyla da ayrıca satış yapıyorlar.

➡️Kapasitelerinin %90+'sını kullanabilirler.

➡️Kapasitelerinin %90+'sını kullanabilirler.

https://twitter.com/k_finans/status/1591076616591085570?s=20&t=hCS-NJeh-J_bZqrZ-ZWkZQ

#Alfas flood'unu yaparken önemli birkaç nokta, zincirlerini kırmış ve flood'a girmeyi reddetmiş!

Bu karambolü hemen düzelteyim.

Bunlardan birisi finansal borçlar, bir diğeri de halka arz özet bilgileriydi.

Halka arz bilgileri de şurada dursun (sonradan da lazım olabiliyor):

Bu karambolü hemen düzelteyim.

Bunlardan birisi finansal borçlar, bir diğeri de halka arz özet bilgileriydi.

Halka arz bilgileri de şurada dursun (sonradan da lazım olabiliyor):

6A22'de #Alfas'ın net nakti 259m TL.

Yani 114m TL'li toplam fin borcundan çok daha fazla nakit + fin yatırımı var. Zaten 2022T Favök = 317m

Nominal fiyatın 10TL mi 58TL mi olduğuna değil, piyasa değeri ya da firma değerine yoğunlaşmalısın genç padawan 🙂

Yani 114m TL'li toplam fin borcundan çok daha fazla nakit + fin yatırımı var. Zaten 2022T Favök = 317m

Nominal fiyatın 10TL mi 58TL mi olduğuna değil, piyasa değeri ya da firma değerine yoğunlaşmalısın genç padawan 🙂

https://twitter.com/erdaltoprak54/status/1591030602350092288?s=20&t=hCS-NJeh-J_bZqrZ-ZWkZQ

• • •

Missing some Tweet in this thread? You can try to

force a refresh