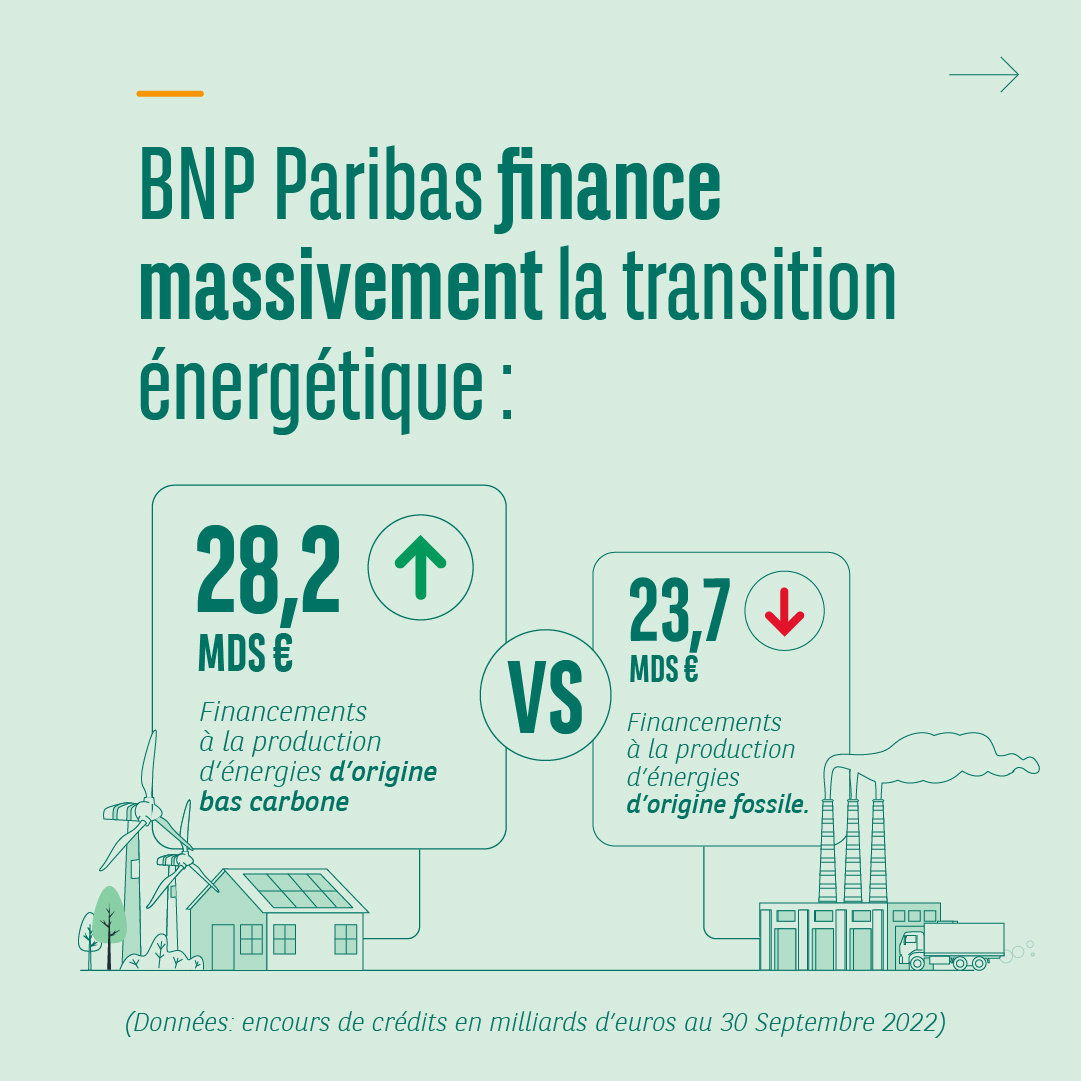

#CashInvestigation a abordé ce soir les fonds responsables ou durables. Un sujet complexe et parfois mal compris… même par des experts apparemment.

Un peu de pédagogie ne fait pas de mal. Alors, un fonds durable, c’est quoi ?

Un peu de pédagogie ne fait pas de mal. Alors, un fonds durable, c’est quoi ?

Un fonds est dit "durable" o (plutôt que "fonds vert"), terme utilisé dans l’émission, s'il obtient un label qui le certifie.

Plusieurs labels spécialisés ont vu le jour. L’Etat Français a notamment créé les labels #ISR (@labelISR) et #Greenfin.

Plusieurs labels spécialisés ont vu le jour. L’Etat Français a notamment créé les labels #ISR (@labelISR) et #Greenfin.

Les banques candidatent si elles souhaitent obtenir un label pour un fonds, et sont des organismes de certification indépendants qui les auditent et décernent les labels (ou pas).

En France, les labels sont décernés par Afnor Certification, EY France ou Deloitte.

En France, les labels sont décernés par Afnor Certification, EY France ou Deloitte.

La labellisation est basée sur une combinaison de critères ESG :

➡Environnement : émissions CO2, recyclage des déchets...

➡Social : la qualité du dialogue social, la formation des salariés...

➡Gouvernance : la diversité des équipes de direction, la politique de vote aux AG...

➡Environnement : émissions CO2, recyclage des déchets...

➡Social : la qualité du dialogue social, la formation des salariés...

➡Gouvernance : la diversité des équipes de direction, la politique de vote aux AG...

Et sur ces critères, les entreprises sont notées non seulement sur là où elles en sont aujourd'hui, mais aussi sur là où elles veulent aller : les engagements qu'elles ont pris, leurs plans d'investissement. Elles sont donc notées sur leur trajectoire.

Une entreprise peut donc être dans un fonds ISR alors qu'elle a une activité qui a un impact sur l’environnement :

- soit car elle a obtenu de bonnes notes sur les critères "Social" et "Gouvernance"

- soit car elle présente 1 trajectoire ambitieuse sur le critère "Environnement"

- soit car elle a obtenu de bonnes notes sur les critères "Social" et "Gouvernance"

- soit car elle présente 1 trajectoire ambitieuse sur le critère "Environnement"

Cela surprend, mais s'explique : il ne s'agit pas que de "récompenser" les entreprises déjà vertes, mais aussi d'aider les entreprises à se "verdir" (et c'est pour cela que le terme de fonds vert est inapproprié). C'est un point-clé.

Et ce qu’il faut aussi savoir, car c’est le cas d’un exemple montré dans #CashInvestigation, c’est qu’il existe aussi des fonds dits « indiciels ».

Un fonds indiciel est un type de fonds dont le portefeuille est construit de manière à suivre les composantes d’un indice des marchés financiers, tel que le Cac40 par exemple

Sur ces fonds, pas la peine de nous mettre en cause, BNP Paribas n’a pas la main.

Sur ces fonds, pas la peine de nous mettre en cause, BNP Paribas n’a pas la main.

Leur propre est de ne faire que répliquer un indice, par exemple créé par Euronext.

Et nous ne pouvons pas, par exemple, demander d’enlever telle ou telle entreprise d’un fonds s’il est indiciel. Le règlement en vigueur ne le permet tout simplement pas.

Et nous ne pouvons pas, par exemple, demander d’enlever telle ou telle entreprise d’un fonds s’il est indiciel. Le règlement en vigueur ne le permet tout simplement pas.

C’est le cas du fonds qui comporte la valeur Umicore citée dans Cash Investigation. Nous ne pouvons pas l’enlever.

Mais ça, Cash investigation ne le dit pas. (L’explication leur a pourtant bien été envoyée).

Mais ça, Cash investigation ne le dit pas. (L’explication leur a pourtant bien été envoyée).

Concernant l’entreprise @ToroCompany, elle commercialise une technologie de goutte à goutte, qui permet de réduire drastiquement le volume d’eau nécessaire à un arrosage en général. Après, on peut débattre de l'intérêt d'arroser des terrains de golf.

• • •

Missing some Tweet in this thread? You can try to

force a refresh