Rispondere alla legittima domanda: “Abbiamo abbastanza minerali per la transizione energetica?”

In questo (lungo, abbiate pazienza) thread, provo a dare la mia opinione a riguardo.

1/n

In questo (lungo, abbiate pazienza) thread, provo a dare la mia opinione a riguardo.

1/n

Oggi vorrei discutere con voi tre aspetti:

1)Di quali minerali abbiamo bisogno per pannelli solari, pale eoliche, elettrolizzatori (produzione idrogeno), batterie, veicoli elettrici, e nucleare? E dove si estraggono/raffinano?

2)Ne abbiamo abbastanza?

3)Quali rischi portano?

2

1)Di quali minerali abbiamo bisogno per pannelli solari, pale eoliche, elettrolizzatori (produzione idrogeno), batterie, veicoli elettrici, e nucleare? E dove si estraggono/raffinano?

2)Ne abbiamo abbastanza?

3)Quali rischi portano?

2

Prima di iniziare, per chi preferisse il formato video, tratto il tema nel primo video () di una rubrica dedicata alla transizione energetica pubblicata sul canale STEM di @liberioltre , che ringrazio per la fiducia!

3/n

3/n

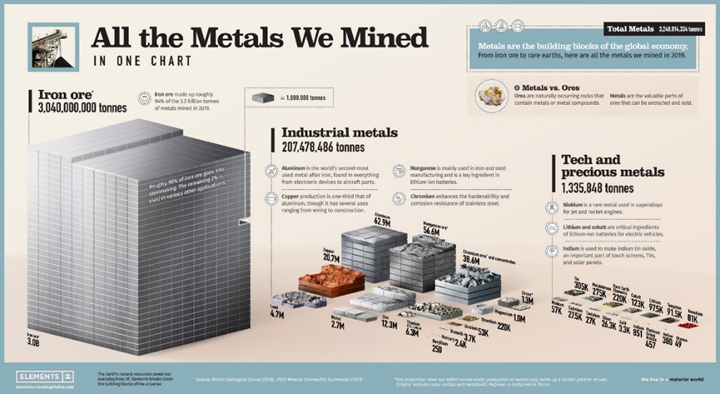

Partiamo dal principio. Di che minerali stiamo parlando?

Si va da minerali necessari per tutte le tecnologie citate sopra (Rame e acciaio) a minerali usati in una o parte di esse: Silicio, Litio, Nickel, Cobalto, Manganese, Grafite, terre rare, Platino/Palladio, e Uranio.

4/n

Si va da minerali necessari per tutte le tecnologie citate sopra (Rame e acciaio) a minerali usati in una o parte di esse: Silicio, Litio, Nickel, Cobalto, Manganese, Grafite, terre rare, Platino/Palladio, e Uranio.

4/n

Il rame (21 Mtons nel 2021) è di particolare importanza strategica, quando si parla di elettrificazione.

Metà di questo viene estratto da tre paesi: Cile (25-30%), Perù (10-15%) e Cina (10%). E viene processato per più della metà da: Cina (40%), Cile (10%) e Giappone (5%).

5/n

Metà di questo viene estratto da tre paesi: Cile (25-30%), Perù (10-15%) e Cina (10%). E viene processato per più della metà da: Cina (40%), Cile (10%) e Giappone (5%).

5/n

Quindi parliamo di un mercato gigantesco ma anche ben strutturato. Nonostante ciò, la transizione energetica imporrà uno stress notevole:

Da qui al 2040, la domanda annua è attesa aumentare fino a 30-35 Mtons (IEA) – ovvero +50/75%.

6/n

Da qui al 2040, la domanda annua è attesa aumentare fino a 30-35 Mtons (IEA) – ovvero +50/75%.

6/n

A questo si aggiunge un problema qualitativo: la qualità del rame che estraiamo oggi è minore di quello di 10-20 anni fa (grafico IEA). Cosa vuol dire? Vuol dire che, per unità di rame (e ne dovremo produrne tanto), dovremmo estrarre di più, generando più scarti.

7/n

7/n

Già oggi, questo vuol dire che per ottenere ca. 20 Mton di rame dobbiamo estrarre più di 2 miliardi di tonnellate (Gton) di minerali.

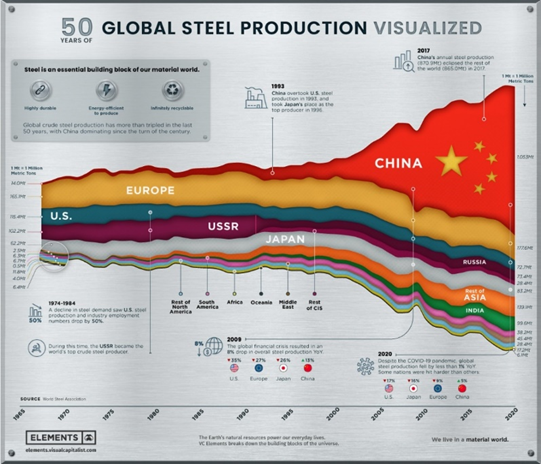

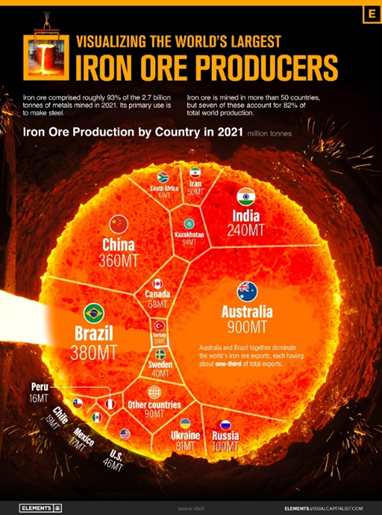

L’acciaio è indubbiamente uno dei materiali più importante della società moderna, ed il 98% del ferro estratto viene usato per la sua produzione

8

L’acciaio è indubbiamente uno dei materiali più importante della società moderna, ed il 98% del ferro estratto viene usato per la sua produzione

8

Proprio per la sua scala, però, è difficile possa costituire un collo di bottiglia per la transizione energetica. La sfida vera per l’acciaio sarà la sua decarbonizzazione (probabilmente, per difficoltà ed importanza, questa sfida viene dopo solo al cemento).

9/n

9/n

Altresì detto, l’acciaio verde (a idrogeno) è bello, ma ancora molto lontano dalla scala che ci serve. Detto ciò, rimane impressionante vedere quanto la produzione di acciaio sia dominata da un paese, la Cina - non da ultimo grazie/a causa del proprio modello di sviluppo.

10/n

10/n

Il Silicio è un materiale che si trova ovunque (2nd elemento più abbondante nella crosta terrestre, dopo l’ossigeno). Oggi, viene usato nella maggioranza (>90%) dei pannelli solari. Il problema/rischio qui sta nella produzione dei pannelli, ma ci torneremo un altro giorno.

11/n

11/n

Il litio viene estratto per ca. 90% da tre paesi - Australia (ca. 50%), Cile (ca.25%) e Cina (ca. 15%) – e viene quasi interamente processato da Cina (ca. 60%), Cile (ca. 30%) e Argentina (ca. 10%).

Altresì detto: 3-4 paesi al mondo controllato l’intero mercato del Litio.

12/n

Altresì detto: 3-4 paesi al mondo controllato l’intero mercato del Litio.

12/n

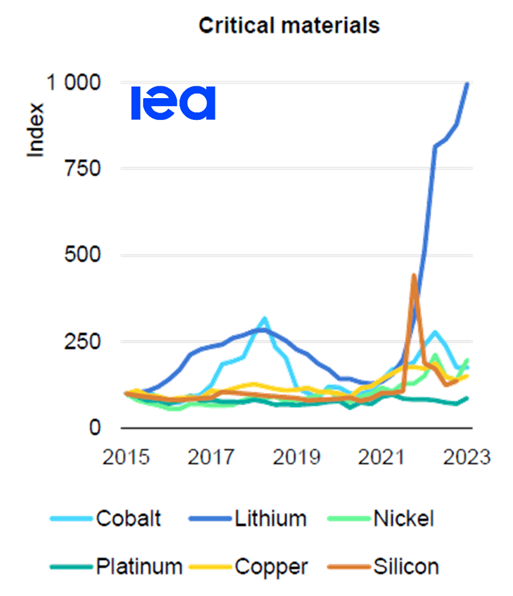

Oltre a ciò, il Li è il minerale più a rischio, con una produzione cresciuta da 23 kton nel 2010 a 93 kton nel 2021 – e con una crescita attesa (da qui al 2040) tra circa le 5 e le 15 volte (IEA), che fa seguito ad una crescita già di per sé molto notevole negli ultimi anni.

13/

13/

Abbiamo, quindi, abbastanza litio per soddisfare questa domanda crescente?

Per rispondere, guardiamo ai dati del US Geological Survey (USGS), che nel 2019 censiva riserve di Litio per 14 milioni di tonnellate, e risorse per 62 milioni di tonnellate.

14/n

Per rispondere, guardiamo ai dati del US Geological Survey (USGS), che nel 2019 censiva riserve di Litio per 14 milioni di tonnellate, e risorse per 62 milioni di tonnellate.

14/n

Qual è la differenza tra riserve e risorse?

Le prime sono i depositi noti di minerale, i quali possono essere estratti economicamente con le tecnologie a nostra disposizione.

Le seconde sono il totale dei depositi di minerale (identificati + stimati).

15/n

Le prime sono i depositi noti di minerale, i quali possono essere estratti economicamente con le tecnologie a nostra disposizione.

Le seconde sono il totale dei depositi di minerale (identificati + stimati).

15/n

Torniamo al nostro Li. Se fissiamo nel tempo la produzione del 2021 (ca. 90 kton) e le riserve citate sopra, avremmo Li a sufficienza per ca. 150 anni.

Se, invece, assumiamo la massima produzione attesa nel 2040 (10 volte maggiore), questo numero cala a circa 15 anni.

16

Se, invece, assumiamo la massima produzione attesa nel 2040 (10 volte maggiore), questo numero cala a circa 15 anni.

16

Ora, con questi numeri potrei cercare di gridare all’allarme e dire che l’uso di Litio, per come lo si prospetta da qui a soli 2 decenni, semplicemente non è sostenibile. Ma sarebbe davvero così?

17/n

17/n

Cosa succede se invece guardiamo alle riserve e risorse di Litio nel 2022 (ovvero dopo tre anni di consumi in più rispetto ai dati di cui sopra)?

In questo caso troviamo:

Riserve di Litio per 22 milioni di tonnellate, e risorse per 89 milioni di tonnellate.

18/n

In questo caso troviamo:

Riserve di Litio per 22 milioni di tonnellate, e risorse per 89 milioni di tonnellate.

18/n

Quindi, al contrario di come ci si potrebbe attendere in un modello statico, sia le riserve che le risorse di litio sono aumentate, e significativamente, nonostante i consumi dei tre anni precedenti.

Come lo si spiega?

19/n

Come lo si spiega?

19/n

Da una parte la crescita esplosiva dei prezzi del litio nel 2021/22 hanno reso una parte delle risorse anche riserve (in quanto adesso economicamente accessibili). Dall’altra parte, l’interesse per il litio spinge a maggiori esplorazioni, al fine di trovare nuovi giacimenti.

20/n

20/n

Quindi, dobbiamo aver paura di non avere abbastanza Litio per la transizione? Personalmente, non credo.

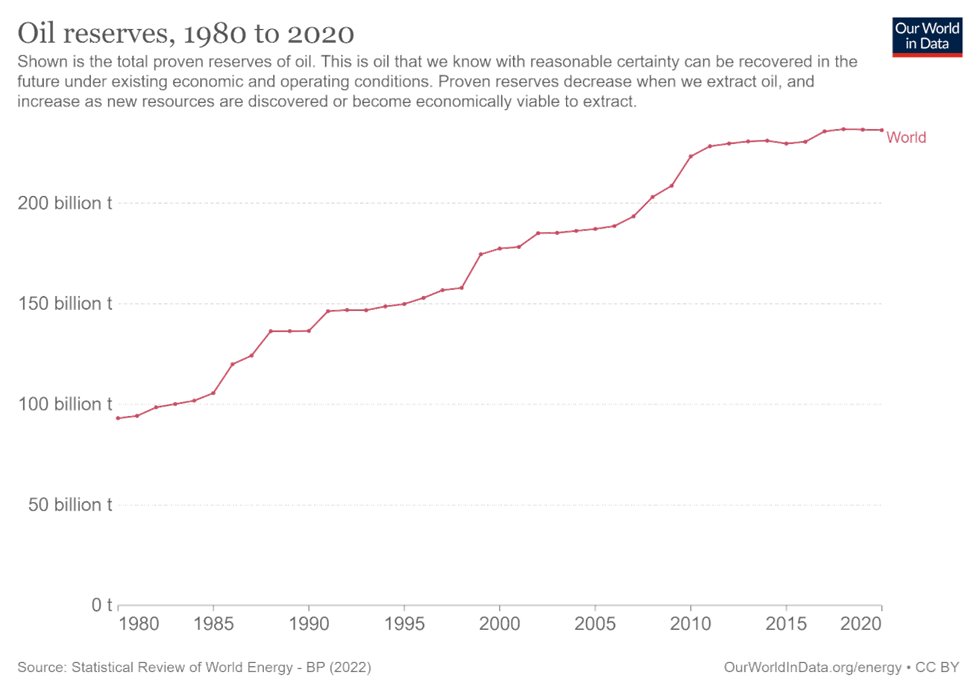

Per sottolinearne di nuova la ragione, guardiamo alle riserve di petrolio negli ultimi 4 decenni.

21/n

Per sottolinearne di nuova la ragione, guardiamo alle riserve di petrolio negli ultimi 4 decenni.

21/n

Come potete vedere, nonostante i consumi e nonostante si dica, da che ne ho memoria, che il petrolio finirà tra pochi anni/decenni, le riserve di petrolio non sono mai diminuite negli ultimi 40 anni.

22/n

22/n

La realtà è che, coi dovuti investimenti e tempi, siamo molto bravi a trovare nuove risorse. E, considerato l’enorme interesse sul Litio (e anche dimenticandosi del ruolo del riciclo, che pure giocherà un ruolo importante), dubito non saremo capaci di trovarne abbastanza.

23/n

23/n

A posto così, quindi? Possiamo stare tranquilli? Non proprio.

Il problema in questo caso non sta nella capacità di trovare abbastanza di Litio, ma nella capacità di estrarne abbastanza per soddisfare una domanda che è attesa schizzare alle stelle.

24/n

Il problema in questo caso non sta nella capacità di trovare abbastanza di Litio, ma nella capacità di estrarne abbastanza per soddisfare una domanda che è attesa schizzare alle stelle.

24/n

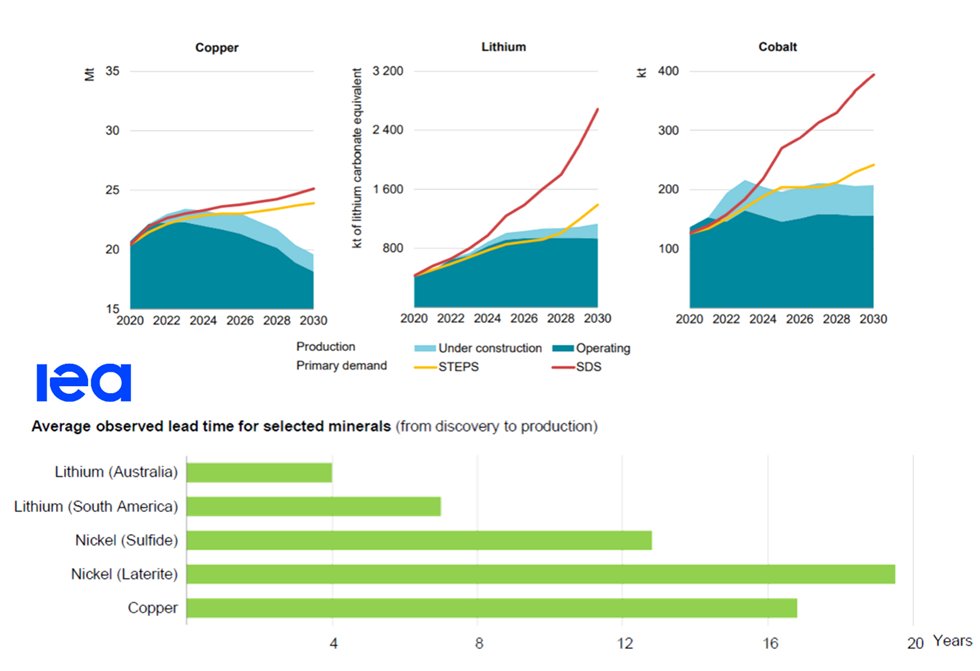

Se a questo si combinano sotto investimenti durante gli anni ’10 (dovuti a bassi prezzi del Li) e lunghi tempi per nuove miniere (4-8 anni, IEA), allora il rischio di colli di bottiglia dal lato dell’offerta, con conseguente esplosione dei prezzi, è tutto fuorché’ impossibile.

25

25

Questo cosa vuol dire? Vuol dire che dobbiamo investire (parecchio e rapidamente) in nuovi siti produttivi e in ricerche minerarie, in maniera tale da poter sperare di soddisfare la domanda futura di Litio senza causare rallentamenti nella transizione.

26/n

26/n

E, come si vede dai grafici sopra, questo è vero anche per altri minerali - anche se il Litio è quello che presenta il profilo di rischio più alto.

Fare tutte queste nuove miniere così rapidamente può essere un problema?

27/n

Fare tutte queste nuove miniere così rapidamente può essere un problema?

27/n

Beh, per la risposta a questa domanda devi pazientare ancora un po’ – tocca prima finire la panoramica degli altri minerali (so che è lunga, ma abbi pazienza!)

(Se proprio vuoi una risposta subito, hai il diritto di barare e andare dritto al tweet 66 senza passare dal via)

28/n

(Se proprio vuoi una risposta subito, hai il diritto di barare e andare dritto al tweet 66 senza passare dal via)

28/n

Ripartiamo col nostro tour di minerali dal Nickel (2.7 milioni di tonnellate nel 2019).

Questo viene estratto per >50% da Indonesia (ca. 35%), Filippine (ca. 15%) e Russia (ca. 10%), e viene processato da Cina (ca. 35%), Indonesia (15-20%) e Giappone (ca. 10%).

29/n

Questo viene estratto per >50% da Indonesia (ca. 35%), Filippine (ca. 15%) e Russia (ca. 10%), e viene processato da Cina (ca. 35%), Indonesia (15-20%) e Giappone (ca. 10%).

29/n

Di per sé il Ni è classificato come minerale a relativamente basso rischio, essendo un mercato grande e principalmente assorbito dall’industria dell’acciaio inossidabile. Qui, però, si nasconde una trappola, perché’ ci sono due tipi di Ni che contano: Ni classe I e classe II.

30/

30/

Il Ni classe II viene effettivamente estratto principalmente da Indonesia e Filippine, e viene utilizzato dall’industria dell’acciaio. Il Ni classe I, invece, è essenziale per la produzione dei catodi delle batterie a ioni Litio.

E dove sta il problema, hai detto?

31/n

E dove sta il problema, hai detto?

31/n

Ci sono tre problemi qui:

1) Per produrre Nickel classe I si usano tipicamente solfati di Nickel come materiale di base, che non viene estratto in Indonesia e Filippine - ma in Russia, Canada e Australia.

32/n

1) Per produrre Nickel classe I si usano tipicamente solfati di Nickel come materiale di base, che non viene estratto in Indonesia e Filippine - ma in Russia, Canada e Australia.

32/n

2) La domanda di Nickel per la transizione energetica è attesa aumentare dalle 7 alle 20 volte, e la domanda di Ni per batterie avrà un peso notevole in questo, in quanto il trend attuale è cercare di sostituire (quasi) tutto il Cobalto col Ni (ma qui ci torniamo fra poco).

33/n

33/n

3) La maggioranza (ca. 70%) dei nuovi impianti di estrazione programmati, ad oggi, sono Indonesiani o Filippini, dove si estraggono ossidi di Nichel, non solfati (più adatti per classe I)

34/n

34/n

E come la risolviamo, quindi? La principale possibilità sta nell’estrazione di minerali di laterite (presenti per esempio in Indonesia) tramite acidi ad alta pressione, che renderebbe questi ultimi adatti alla produzione di Ni classe I per catodi di batterie al Li.

35/n

35/n

Questi progetti hanno però uno storico di ritardi, aumento dei costi, e tempistiche lunghe (4-5 anni per raggiungere l’80% della capacità di produzione), motivo per cui è importante investire in e tenere sott’occhio questa importante filiera mineraria.

36/n

36/n

Il Cobalto (ca. 170 kton) è principalmente estratto nella Repubblica Democratica del Congo (>70%) e processato in Cina (>60%), e i legami tra i due stati in questa filiera sono particolarmente forti.

Qui il concentramento geografico è un problema palese, ma non è l’unico.

37/n

Qui il concentramento geografico è un problema palese, ma non è l’unico.

37/n

In RDG, infatti, vi sono moltissime miniere artigianali e di piccole dimensioni, con un impatto ambientale e sulla salute dei lavoratori molto alto (mancanza del rispetto di norme sanitarie, ambientali e di sicurezza), e con un serio problema di sfruttamento minorile.

38/n

38/n

E questo è uno dei motivi per cui, dal primo materiale catodico per le batterie a ioni litio (LCO, che contiene solamente Li, Co, e O), si è passati ad usare ossidi di Li, Ni, Co e Mn (NMC) con sempre più alto contenuto di nickel, a discapito del cobalto.

39/n

39/n

Demonizzare o portare a chiusure forzate di queste miniere artigianali, però, difficilmente può essere una risposta efficace alla ragione fondamentale per cui queste esistono: la povertà della popolazione.

40/n

40/n

Potrebbe avere più senso, quindi, cercare di creare collaborazioni tra grandi gruppi industriali e queste piccole miniere, al fine di migliorarne le condizioni di lavoro (a questo puntano progetti come Cobalt for Development, in cui partecipano BMW, BASF, e Samsung).

41/n

41/n

Se operazioni di questo tipo avessero successo, la presenza di piccole miniere potrebbe (come fanno anche oggi) fungere da stabilizzatore di prezzo, in quanto miniere di piccole dimensioni possono rispondere a variazioni di prezzo in maniera più rapida.

42/n

42/n

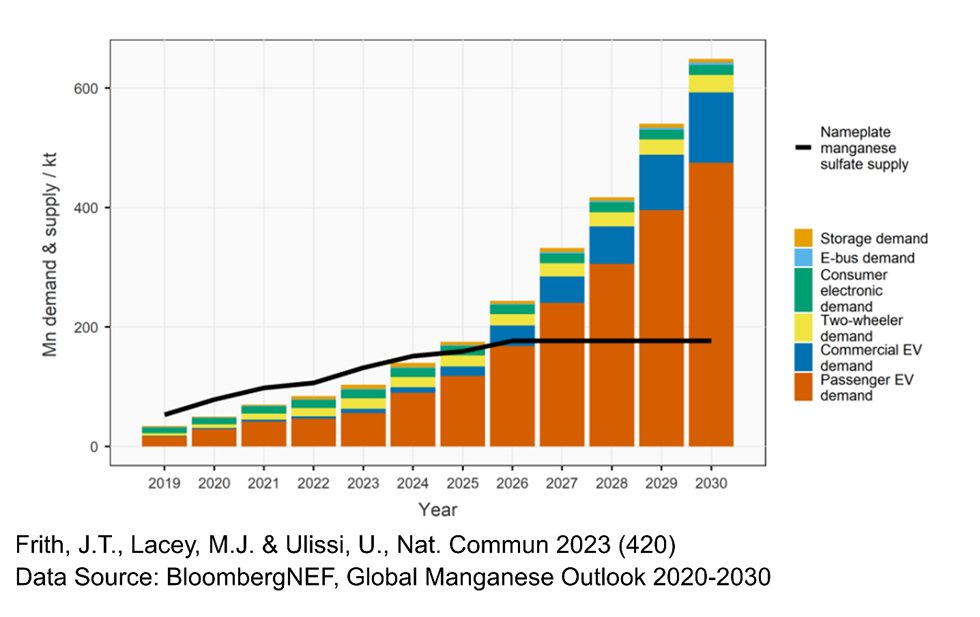

Il Manganese, insieme a Li, Co, e Ni, è l’ultimo elemento fondamentale del materiale catodico commerciale (per batterie a ioni litio) a più alta densità energetica (NMC), che al momento rimane il tipo di catodo più usato in occidente per applicazioni come veicoli elettrici...

43/

43/

.. nonostante uno shift al LFP (LiFePO4), come avvenuto in Cina, non sia da escludere – anche grazie alla sua minore dipendenza da minerali critici, e a recenti incrementi di densità energetica a livello del pacco batteria (come materiale la densità energetica LFP < NMC).

44/n

44/n

Tornando al Mn, viene estratto per il 70% in Sud Africa (ca. 35%), in Gabon (ca. 20%) e Australia (ca. 15%) e processato principalmente in Cina (>90%).

Ad oggi il Mn ha attirato meno attenzione come materiale critico, nonostante una delle strategie che si stanno seguendo ..

44/n

Ad oggi il Mn ha attirato meno attenzione come materiale critico, nonostante una delle strategie che si stanno seguendo ..

44/n

.. per abbassare i costi di produzione ed aumentare la densità energetica è proprio quella di aumentare il contenuto di Mn.

A priori di ciò, inizia ad essere chiaro come anche il Manganese (battery grade) possa portare rischi notevoli in termini di squilibrio domanda/offerta.

45

A priori di ciò, inizia ad essere chiaro come anche il Manganese (battery grade) possa portare rischi notevoli in termini di squilibrio domanda/offerta.

45

Andando dal catodo all’anodo (sempre di batterie a ioni litio si parla), lo stato dell’arte usa grafite (sempre di più con particelle di Si per > la densità di energia). Anche la sua domanda per la transizione è data in forte crescita – dalle 8 alle 20-25 volte da qui al 2040

46/

46/

Sia la sua estrazione (>60%) che il suo raffinamento (ca. 70% per grafite sintetica, e quasi il 100% per quella sferica) vengono effettuati principalmente in Cina, creando quasi un monopolio di fatto.

Altri paesi estrattori sono Mozambico e Brasile (entrambi ca. 10%).

47/n

Altri paesi estrattori sono Mozambico e Brasile (entrambi ca. 10%).

47/n

Le terre rare sono in una situazione molto simile, con estrazione (>60%) e raffinamento (>80%) dominati dalla Cina.

L’importanza di questi materiali è nota (e.g., per elettronica, difesa, magneti per motori di pale eoliche e EV), quindi qui vorrei sottolineare altro.

48/n

L’importanza di questi materiali è nota (e.g., per elettronica, difesa, magneti per motori di pale eoliche e EV), quindi qui vorrei sottolineare altro.

48/n

Le terre rare non sono poi cosi “rare”.

Non sono tra i materiali più abbondanti, ma ce ne sono comunque abbastanza in giro per il mondo. E non è neanche vero che siano tutte in Cina (per quanto questa ne sia particolarmente ricca).

49/n

Non sono tra i materiali più abbondanti, ma ce ne sono comunque abbastanza in giro per il mondo. E non è neanche vero che siano tutte in Cina (per quanto questa ne sia particolarmente ricca).

49/n

Per esempio, gli USA sono stati i principali estrattori tra gli anni ’60 e inizio degli anni ’90, e il Canada ne sta aumentando significativamente la produzione.

50/n

50/n

Le ragioni per cui la Cina domina questo mercato sono, da una parte, una politica industriale decennale mirata (in maniera analoga al raffinamento dei minerali), e dall’altra la comodità di esternalizzare l’estrazione e raffinazione delle terre rare, per due motivi principali:

51

51

1) Le terre rare sono un gruppo di 17 elementi (divisi in due gruppi, quelli leggeri e quelli pesanti) che spesso si trovano negli stessi siti minerari. Non tutte, però, hanno mercati importanti (come per esempio il Neodimio – ca. 60 kton nel 2019) portando a molti scarti.

52/n

52/n

2) La loro raffinazione è estremamente inquinante (uso di acidi forti, prodotti di scarto radioattivi come il Torio, etc.), causando danni ambientali molto considerevoli, seppur locali.

Per questi due motivi, esternalizzare la produzione di RE in Cina è stato fin troppo comodo

53

Per questi due motivi, esternalizzare la produzione di RE in Cina è stato fin troppo comodo

53

I metalli della famiglia del Platino (Palladio, Platino, e Rutenio) vengono usati per celle a combustibile (da H2 a elettricità), alcuni elettrolizzatori (da elettricità a H2), come quelli a membrana polimeriche, e le marmitte catalitiche.

54/n

54/n

Tutti questi minerali vengono sia estratti (ca. 500 tonnellate nel 2019) che processati principalmente in due paesi (in ordine di importanza): Sud Africa e Russia.

55/n

55/n

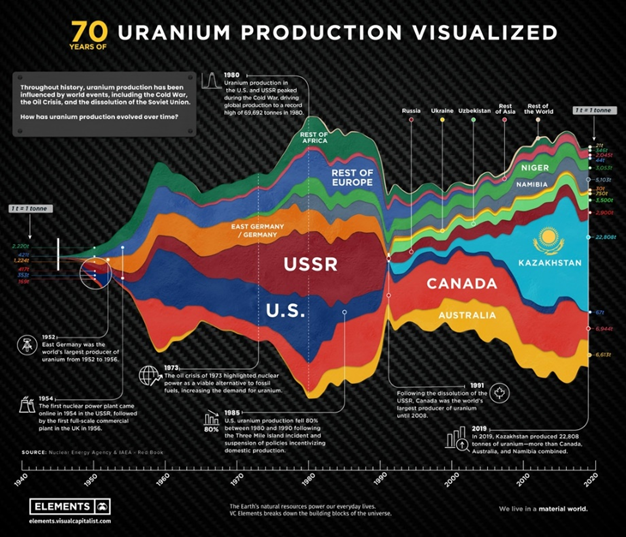

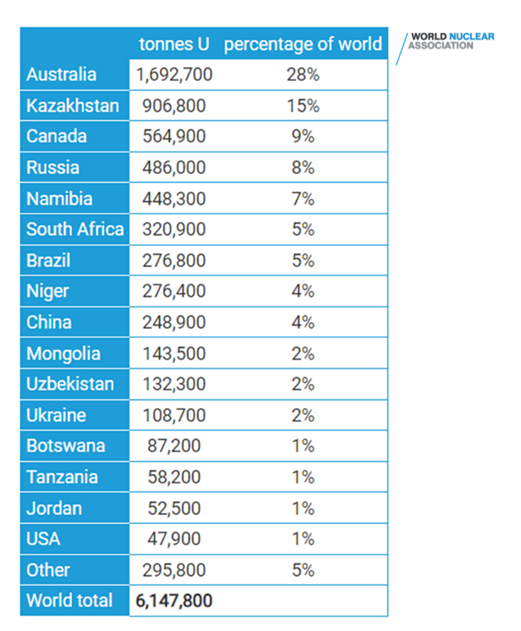

Infine, l’Uranio viene estratto per il ca. 45% dal Kazakhstan, e ca. 10% da Namibia, Canada, e Australia. Quindi anche per l’Uranio c’è un problema di concentramento geografico, nonostante le riserve siano un po’ “meglio” distribuite (Australia 28%, Kazakistan 15%, Canada, 9%)

56

56

56 (2)

Una critica ancora più comune all’Uranio è, però, che non ce ne sarebbe abbastanza, e che quindi non abbia senso investire nel nucleare. È vero?

Vediamo qualche dato.

57/n

Vediamo qualche dato.

57/n

Se mantenessimo costante la nostra produzione elettrica da nucleare (ca. 10% elettricità mondiale) e il tipo di centrali usate (qui assumo un’efficienza del 33%) avremmo abbastanza uranio per ca. 150 anni.

Se convertissimo il 100% dell’elettricità al nucleare, circa 15 anni.

58/

Se convertissimo il 100% dell’elettricità al nucleare, circa 15 anni.

58/

(Inciso: nei prossimi decenni avremo bisogno di molta più elettricità – nel 2050 potenzialmente più del doppio di quella che produciamo oggi).

Questi numeri sono calcolati considerando l’utilizzo del solo U235 (0.71% del totale).

59/n

Questi numeri sono calcolati considerando l’utilizzo del solo U235 (0.71% del totale).

59/n

Nel caso di reattori a neutroni veloci (utilizzazione di U238) i numeri di cui sopra si moltiplicherebbero per 100.

Nel caso si riesca a sfruttare anche il Torio (3-5 volte più abbondante dell’Uranio) si aggiungerebbe qualche altro migliaio di anni.

60/n

Nel caso si riesca a sfruttare anche il Torio (3-5 volte più abbondante dell’Uranio) si aggiungerebbe qualche altro migliaio di anni.

60/n

Ora, se accettiamo l’idea che questi numeri siano problematici (e mi riferisco al caso senza reattori a neutroni veloci) allora si dovrebbe anche dire che non avremo abbastanza litio, il che è sbagliato, come ho provato a spiegare sopra.

61/n

61/n

Allo stesso modo, quindi, pensare che non abbiamo abbastanza uranio ha poco senso, e per la stessa ragione: nel caso si investisse molto pesantemente sul nucleare, si investirebbe anche nella ricerca di nuove fonti di Uranio, portando ad un aumento delle riserve.

62/n

62/n

Rispetto al caso del Li, pero, l’uranio ha un vantaggio e uno svantaggio.

Lo svantaggio è che non lo puoi riciclare, il che però dubito sarebbe un problema per questo secolo, anche senza reattori a neutroni veloci (e in 100 anni li si può costruire senza troppi problemi)

63

Lo svantaggio è che non lo puoi riciclare, il che però dubito sarebbe un problema per questo secolo, anche senza reattori a neutroni veloci (e in 100 anni li si può costruire senza troppi problemi)

63

Il vantaggio è che l’uranio serve dopo aver costruito la centrale, che prende 5 anni se sei bravo, 15 anni o più se hai sovra regolazione, una società civile sfavorevole, e hai perso buona parte del “saper fare” associato (EU/ USA).

64/n

64/n

In altre parole, la catena di approvvigionamento sa con almeno 5 anni di anticipo di quanto aumenterà la domanda. Quindi è più difficile che ci si trovi nella situazione odierna per il litio (rischio che la produzione non riesca a soddisfare la domanda futura).

65/n

65/n

Finalmente... la panoramica sui diversi minerali è finita!

Ora, intanto se sei arrivato fino a qui (eroe) ti meriti di prendere un attimo di respiro.

Mentre lo fai, ti faccio un brevissimo riassunto per riordinare le idee, prima di andare alla parte finale.

66/n

Ora, intanto se sei arrivato fino a qui (eroe) ti meriti di prendere un attimo di respiro.

Mentre lo fai, ti faccio un brevissimo riassunto per riordinare le idee, prima di andare alla parte finale.

66/n

Per ora abbiamo visto che:

1) Molti dei minerali necessari per la transizione hanno alti livelli di concentramento geografico, sia per l’estrazione, che per il raffinamento.

67/n

1) Molti dei minerali necessari per la transizione hanno alti livelli di concentramento geografico, sia per l’estrazione, che per il raffinamento.

67/n

2) Per l’estrazione ogni minerale ha caratteristiche a sé, mentre per la raffinazione c’è un chiaro vincitore: la Cina. Questo, da una parte, ha permesso di abbassare i prezzi (cosa di cui beneficiamo tutti), ma dall’altra pone dei rischi geopolitici notevoli.

68/n

68/n

3) I rischi non sono tanto in termini di quantità assoluta, ma in termini di capacità produttiva sufficiente per soddisfare la domanda (esplosiva) attesa nei prossimi anni, il che richiede di investire (rapidamente) in (molte) nuove miniere.

69/n

69/n

Quest’ultimo punto ci porta alla domanda finale (spoilerata già prima, in realtà):

Può essere un problema fare tutte queste nuove miniere così rapidamente?

70/n

Può essere un problema fare tutte queste nuove miniere così rapidamente?

70/n

Ci sono due aspetti da considerare qui:

1) I danni ambientali e sociali che queste nuove miniere porterebbero a livello globale.

2) I danni ambientali e sociali che queste nuove miniere porterebbero a livello locale.

71/n

1) I danni ambientali e sociali che queste nuove miniere porterebbero a livello globale.

2) I danni ambientali e sociali che queste nuove miniere porterebbero a livello locale.

71/n

A livello globale, dobbiamo tenere in mente che la transizione la si fa, in primis, per ridurre fortemente (in principio quasi azzerare) l’uso di combustibili fossili. Di conseguenza, dovremo estrarre molto meno carbone (in primis), petrolio, e gas.

72/n

72/n

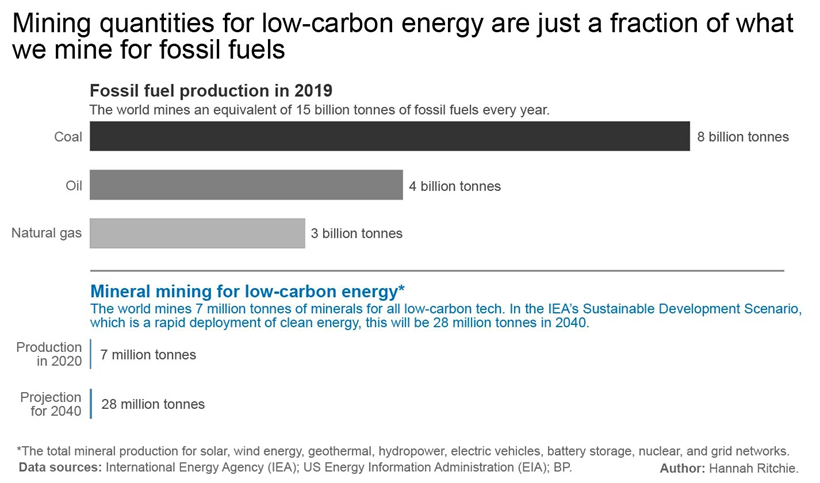

Limitandoci al carbone, oggi si estraggono 8 miliardi di tons. Con petrolio e gas si arriva a 15.

Come indicato da @_HannahRitchie (dati IEA), avremmo bisogno solo di qualche decina di milioni di tonnellate di minerali per la transizione (nel 2040). Ci sono, però, dei però.

73

Come indicato da @_HannahRitchie (dati IEA), avremmo bisogno solo di qualche decina di milioni di tonnellate di minerali per la transizione (nel 2040). Ci sono, però, dei però.

73

@_HannahRitchie Infatti, nonostante sia d’accordo con la discussione generale, c’è comunque un (grosso) problema dietro a questo calcolo: i minerali necessari per la transizione non vengono estratti puri.

74/n

74/n

@_HannahRitchie Quello da considerare, quindi, sono i requisiti di materiale totale. La concentrazione di questi minerali varia molto: da <1% per il rame, a ca. 1% per il Li e 1.5% per il Ni, a valori molto più alti per grafite (5-90%) e Si (il quarzo è sostanzialmente ossido di Si).

75/n

75/n

@_HannahRitchie Si deve inoltre considerare che:

1) Queste concentrazioni possono variare nel tempo (eg rame)

2) Alcuni minerali si trovano insieme ad altri (che possono essere di interesse commerciale, come per esempio il cobalto, spesso estratto come sottoprodotto di miniere di Ni o rame)

76/n

1) Queste concentrazioni possono variare nel tempo (eg rame)

2) Alcuni minerali si trovano insieme ad altri (che possono essere di interesse commerciale, come per esempio il cobalto, spesso estratto come sottoprodotto di miniere di Ni o rame)

76/n

@_HannahRitchie 3) I metodi estrattivi potrebbero cambiare, eg, con una maggiore produzione tramite infiltrazione di soluzioni acide o basiche invece delle miniere “classiche”, che permettono di estrarre meno (ma che sono applicabili solo dove non ci sono rischi di contaminazione di falde).

77/n

77/n

@_HannahRitchie Tutto ciò rende il calcolo più complicato e aumenta l’incertezza, ma quel che è sicuro è che dovremo estrarre molto più di qualche decina di milioni di tonnellate di minerali.

78/n

78/n

@_HannahRitchie Assumendo una concentrazione dell’1% per 10 Mtons (il rame da solo è atteso aumentare di ca. 6 Mtons e oggi, in media, ha una concentrazione <1%) dovremmo estrarre 1 miliardo di tonnellate di rocce/minerale – un po' meno del carbone oggi (ma non tanti ordini di grandezza meno)

79

79

@_HannahRitchie Ora, è sicuramente meglio estrarre loro che il carbone, e il mio è un calcolo semplicistico giusto per dare un ordine di grandezza realistico – ma è anche sbagliato assumere che la transizione richieda di estrarre ordini di grandezza meno materiale del fossile oggi.

80/n

80/n

@_HannahRitchie È quindi questo un disastro globale annunciato?

Beh, non direi.

Al netto (e senza considerare un aumento del riciclo, che nel tempo migliorerà la situazione) estrarremo, appunto, al massimo circa la stessa quantità (probabilmente meno) di quanto estraiamo oggi.

76/n

Beh, non direi.

Al netto (e senza considerare un aumento del riciclo, che nel tempo migliorerà la situazione) estrarremo, appunto, al massimo circa la stessa quantità (probabilmente meno) di quanto estraiamo oggi.

76/n

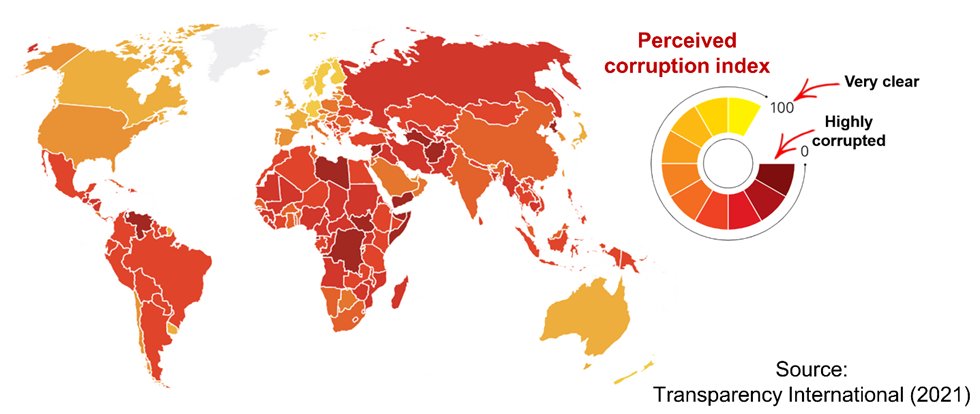

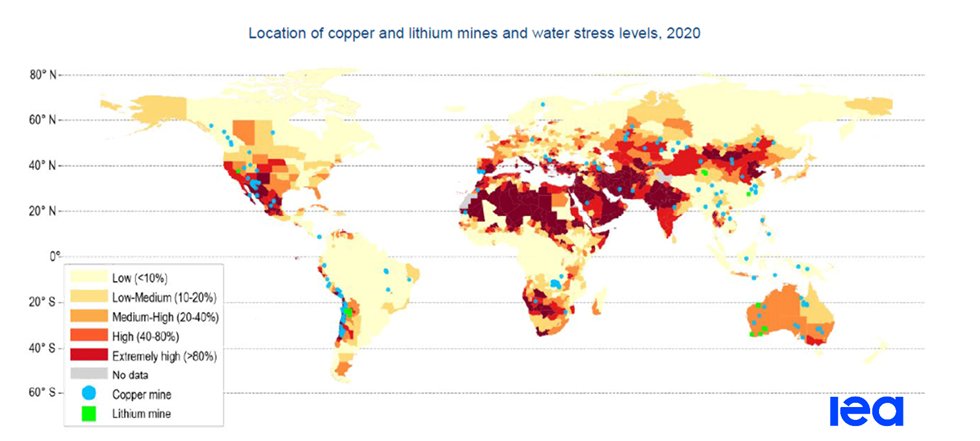

@_HannahRitchie Si parla, però, di costruire tante miniere, e in fretta.

E si parla di farne in regioni che hanno o ben problemi di corruzione e/o stabilità politico/economica, o ben alti livelli di stress idrici (o entrambi).

82/n

E si parla di farne in regioni che hanno o ben problemi di corruzione e/o stabilità politico/economica, o ben alti livelli di stress idrici (o entrambi).

82/n

@_HannahRitchie 82 (2)

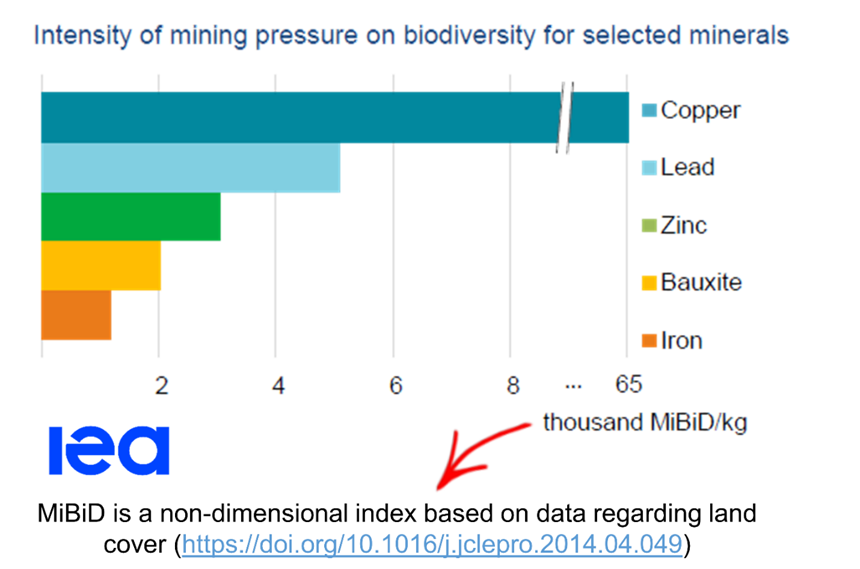

@_HannahRitchie Questo vuol dire che, a livello locale, se non si fa attenzione, si potrebbero causare dei danni elevatissimi alla comunità locali ed in termini ambientali/di biodiversità.

Se vogliamo che la transizione abbia una speranza, però, queste miniere ci servono – e rapidamente.

83/n

Se vogliamo che la transizione abbia una speranza, però, queste miniere ci servono – e rapidamente.

83/n

@_HannahRitchie Ora, se è vero che l’EU (si sente) al centro della transizione, è anche vero che in EU non è esattamente pratica comune fare scavi minerari (a parte magari il caso tedesco col carbone) e che l’EU non è ricca dei minerali che ci servono (anche se potremmo cercare un po' di più)

84

84

@_HannahRitchie Dall’altra parte, i paesi che queste risorse le hanno avranno bisogno di fondi e di supporto, al fine di minimizzare sia i tempi di realizzazione che gli impatti sociali/ambientali delle miniere, massimizzando al contempo il beneficio economico per la popolazione locale.

85

85

@_HannahRitchie Questo, a mio avviso, porta con sé ad una chiamata di responsabilità e a guardare oltre i nostri confini, perché se continuiamo a guardarci l’ombelico e a mettere soldi/parlare della transizione senza investire e discutere dell’intera supply chain, dubito andremo lontano.

86

86

@_HannahRitchie Per concludere, la risposta è sì: abbiamo abbastanza minerali.

Ma, avremo bisogno di tante nuove miniere rapidamente, che portano con sé grossi rischi per la tenuta delle supply chains e per le comunità locali - rischi che non possono e non devono essere minimizzati.

FINE

Ma, avremo bisogno di tante nuove miniere rapidamente, che portano con sé grossi rischi per la tenuta delle supply chains e per le comunità locali - rischi che non possono e non devono essere minimizzati.

FINE

@_HannahRitchie Fonti per le immagini

IEA (iea.org).

Elements Visual Capitalist (elements.visualcapitalist.com).

Our World in Data (ourworldindata.org)

World Nuclear Association (world-nuclear.org)

Transparency International (transparency.org/en/cpi/2021)

IEA (iea.org).

Elements Visual Capitalist (elements.visualcapitalist.com).

Our World in Data (ourworldindata.org)

World Nuclear Association (world-nuclear.org)

Transparency International (transparency.org/en/cpi/2021)

@_HannahRitchie Frith, J.T., Lacey, M.J. & Ulissi, U. A non-academic perspective on the future of lithium-based batteries. Nat Commun 14, 420 (2023). doi.org/10.1038/s41467….

@SignorErnesto ho deciso di provare a seguire il tuo consiglio ;)

Nei prossimi mesi ne dovrebbero seguire un altri 5-6, ognuno su una tematica diversa della transizione :)

Beh, almeno questo è il piano, vedremo se riesco a tenere il ritmo !

Nei prossimi mesi ne dovrebbero seguire un altri 5-6, ognuno su una tematica diversa della transizione :)

Beh, almeno questo è il piano, vedremo se riesco a tenere il ritmo !

• • •

Missing some Tweet in this thread? You can try to

force a refresh