#bimas öngörüsü... Net kar marjı biraz düşük.

Ciro tahmini güzel.

Anlık FK seviyeleri de süren büyüme trendine nazaran ciddi makul gibi, bana göre.

Satır aralarını, verilen sektör bilgilerini falan hazmederek okumak ta fayda var.

Ciro tahmini güzel.

Anlık FK seviyeleri de süren büyüme trendine nazaran ciddi makul gibi, bana göre.

Satır aralarını, verilen sektör bilgilerini falan hazmederek okumak ta fayda var.

https://twitter.com/LRDR_ekofut/status/1636333695727443968

İlk 5 paragrafta sıralanan tüm bilgiler, yorumlar cidden güzel ve değerli. Ve okuma özürlü bu dünyada bunların okunmadığını ve okunsa da tam manasıyla anlaşılmadığının biliyorum.

Cümle cümle okuyup, değerlendirmek bu şirketi neden önümüzdeki süre içerisinde portföyde bulundurmak

Cümle cümle okuyup, değerlendirmek bu şirketi neden önümüzdeki süre içerisinde portföyde bulundurmak

gerektiği konusunda aslında faydalı olacaktır.

Bu yüzden analizdeki ciddi açıklayıcı ve değerli "Neden #bimas" yorumları, argümanları hiç değiştirmeden...tek tek daha hazmedilir ve anlaşılır şeklide sıralıyorum.

Üzerine word dosyasında biraz uğraştım. #bimas ortağı iseniz bu

Bu yüzden analizdeki ciddi açıklayıcı ve değerli "Neden #bimas" yorumları, argümanları hiç değiştirmeden...tek tek daha hazmedilir ve anlaşılır şeklide sıralıyorum.

Üzerine word dosyasında biraz uğraştım. #bimas ortağı iseniz bu

sayfaları saklayın ve lanet hisse fiyatı her düştüğünde tekrar bir gözden geçirin.

Eminim, faydası olacaktır.

Bu lanet zamanlarda ortak olunacak sağlam şirketleri ve nedenlerimizi bilmek çok çok önemli.

Bir de...bu sayfaları RT'leyin, favlayın. Tembelliğe hiç gerek yok.

Ne kadar

Eminim, faydası olacaktır.

Bu lanet zamanlarda ortak olunacak sağlam şirketleri ve nedenlerimizi bilmek çok çok önemli.

Bir de...bu sayfaları RT'leyin, favlayın. Tembelliğe hiç gerek yok.

Ne kadar

fazla uzun vade #bimas yatırımcısı, belki ortada dolaşan ve alsat'a meze olan o kadar daha az serseri hisse bulunacaktır.

Ha katılmadığınız noktaları da yazın. değişik düşünceler kesinlikle faydalıdır.

1. sayfa:

PS: Argümanlar Akyatırım analizindendir!

Bir şey eklemedim.

Ha katılmadığınız noktaları da yazın. değişik düşünceler kesinlikle faydalıdır.

1. sayfa:

PS: Argümanlar Akyatırım analizindendir!

Bir şey eklemedim.

#BIMAS

Riskler... 5. sayfa

Tamam, RİSKLER sadece 2 adet... ve hele ikinci kalemdeki RİSK çok ciddi:

- potansiyel fiyat indirimleri !!! 🤣🤣🤣

Bana ürünlerde bu 'fiyat indirim olayı' pek denk gelmedi ama yine de... akılda tutmak ta fayda var. 😅

Riskler... 5. sayfa

Tamam, RİSKLER sadece 2 adet... ve hele ikinci kalemdeki RİSK çok ciddi:

- potansiyel fiyat indirimleri !!! 🤣🤣🤣

Bana ürünlerde bu 'fiyat indirim olayı' pek denk gelmedi ama yine de... akılda tutmak ta fayda var. 😅

Basit bir şirket analizinden aslında 5 sayfalık bir argüman dizisi çıktı... kalemlerini tek tek izleyebileceğimiz ve gerekirse revize edebileceğimiz.

Göstermek istediğim şey aslında bazı analizlerin bizlere iyi şirketlere neden ortak olabileceğimizin sebeplerini gayet güzel bir

Göstermek istediğim şey aslında bazı analizlerin bizlere iyi şirketlere neden ortak olabileceğimizin sebeplerini gayet güzel bir

şekilde anlatabilme fırsatı idi.

Ve bu temelin üzerine kendi görebildiğimiz nedenleri ve avantajları da zamanla ekleyebiliriz.

Malum, şu an süren kaotik ortamda sağlam dayanaklar hayati.

Yoksa tüm çaylaklar gibi her türlü endeks düzeltmelerinde yıkılmaya mazur kalabilirsiniz.

Ve bu temelin üzerine kendi görebildiğimiz nedenleri ve avantajları da zamanla ekleyebiliriz.

Malum, şu an süren kaotik ortamda sağlam dayanaklar hayati.

Yoksa tüm çaylaklar gibi her türlü endeks düzeltmelerinde yıkılmaya mazur kalabilirsiniz.

Argümanlara paralel kendi yıl sonu #BIMAS kar beklentimizi de oluşturmak çok önemli

Mesela: 265mr TL ciro ve 4,8% civarı bir kar marjıyla 12,7mr TL net kar bile rahatlıkla mümkün görünüyor ki bu da 21 TL civarı olası bir HBK yapar

Bu rakamı makul asgari bir 10 FK ile çarparsak

Mesela: 265mr TL ciro ve 4,8% civarı bir kar marjıyla 12,7mr TL net kar bile rahatlıkla mümkün görünüyor ki bu da 21 TL civarı olası bir HBK yapar

Bu rakamı makul asgari bir 10 FK ile çarparsak

çıkan bu rakam bize hiç piyasaya, endekse, manipülatörlere maruz kalmadan görebileceğimiz asgari fiyat seviyelerini gösteriyor.

Sadece kendi HBK rakamınızla ve makul ama somut bir FK ile bulduğunuz 'Hedef Fiyat'...geçerli bir hedef olabilir.

Daha yüksek FK'lar bizlere #bimas'ta

Sadece kendi HBK rakamınızla ve makul ama somut bir FK ile bulduğunuz 'Hedef Fiyat'...geçerli bir hedef olabilir.

Daha yüksek FK'lar bizlere #bimas'ta

daha da güzel #BIMAS hedef fiyatları gösterecektir:

Mesela F/K: 12 veya hatta F/K 15 bile mümkün

Ama işte temel dayanak...öngördüğümüz HBK rakamı (...21 TL), yani net kar beklentisi.

Bu yüzden yıl sonu beklentilerinizi oluşturun!

Mesela F/K: 12 veya hatta F/K 15 bile mümkün

Ama işte temel dayanak...öngördüğümüz HBK rakamı (...21 TL), yani net kar beklentisi.

Bu yüzden yıl sonu beklentilerinizi oluşturun!

Ana riskin şirketten ziyade sektör/hükümet politikaları olduğunu net gösteren bir grafik:

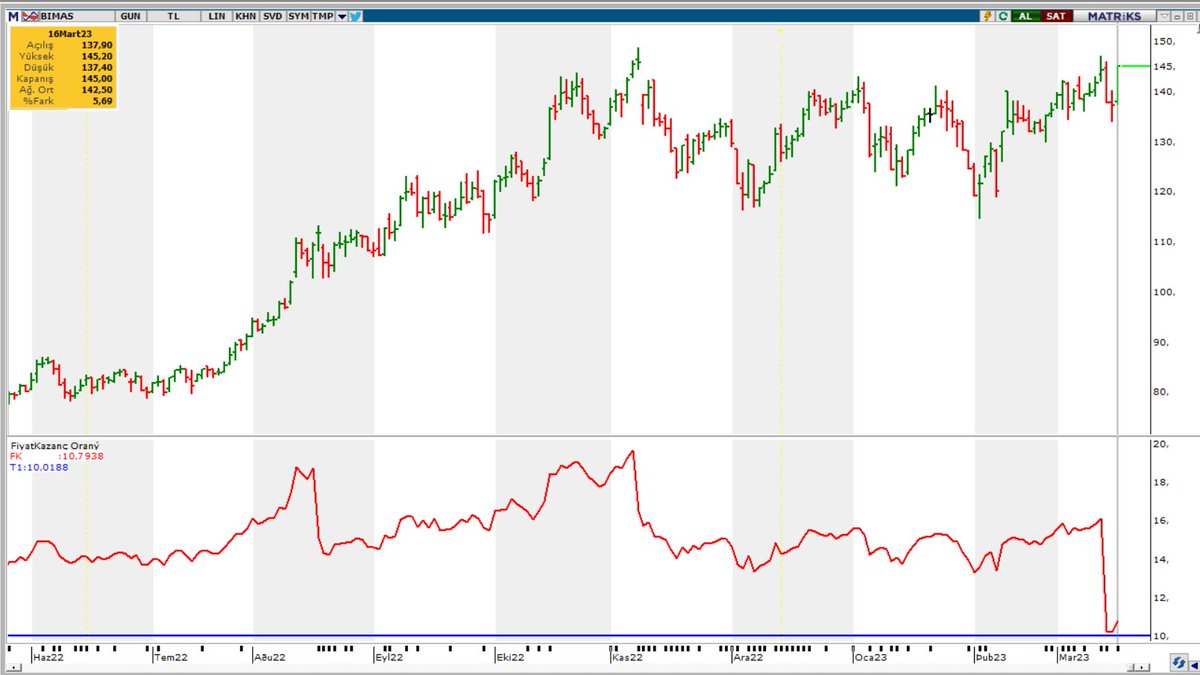

2012'den beri geriliyoruz!

Bist ile Gelişmekte Olan Piyasalarla mukayese.

Şu an bize benzer gelişen piyasalara göre -%61 'değerlendiriliyoruz'!

F/K'lar tarihi diplerde

Risk #BIMAS'ta değil.

2012'den beri geriliyoruz!

Bist ile Gelişmekte Olan Piyasalarla mukayese.

Şu an bize benzer gelişen piyasalara göre -%61 'değerlendiriliyoruz'!

F/K'lar tarihi diplerde

Risk #BIMAS'ta değil.

Bu yüzden şirket/sektör riski ile ülke/hükümet riskini net ayırmak gerekir

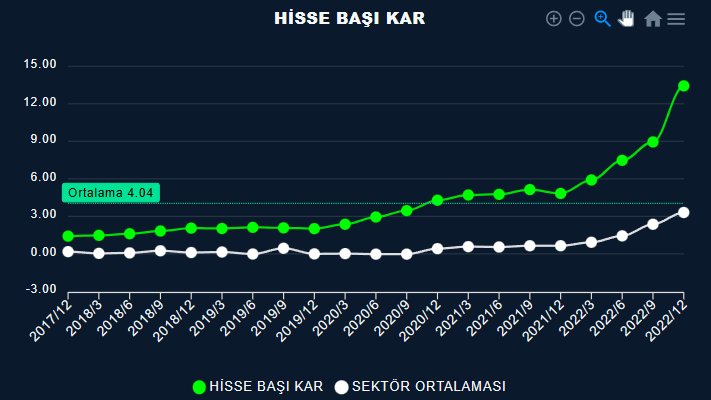

Gerideki grafik...ülke/hükümet riskini/FK'lar ile gösterirken, alttaki grafik #bimas HBK rakamlarını gösteriyor.

Son çeyrek olan 13,43TL HBK ve yıl sonu 20 TL üzeri olma ihtimali gayet mümkün

Fark önemli.

Gerideki grafik...ülke/hükümet riskini/FK'lar ile gösterirken, alttaki grafik #bimas HBK rakamlarını gösteriyor.

Son çeyrek olan 13,43TL HBK ve yıl sonu 20 TL üzeri olma ihtimali gayet mümkün

Fark önemli.

• • •

Missing some Tweet in this thread? You can try to

force a refresh