Hoy voy a escribir un hilo sobre un tema que me flipa. De lo que más me gusta de las finanzas. Voy a hablar un poco de qué es el trading de cobertura. El único trading que (supuestamente) hacen las entidades bancarias. El único que les está permitido hacer.

Trading se puede hacer con todo tipo de instrumentos financieros. Hay un montón de mesas de trading, todas ellas con sus traders y sus quants. Esto es lo que en argot bancario se conoce como front office. Son los profesionales que más suelen cobrar junto con los banqueros de

inversión en este mundillo. Tenemos traders de rates (tipos de interés), traders de delta 1 (productos lineales, como swaps o futuros), traders de instrumentos de crédito (suelen solaparse con los de rates), traders de colaterales... Cada banco se lo monta de una forma distinta.

Los quants se front se dedican a darle soporte a los traders, a implementar modelos de valoración o incluso a diseñar ellos mismos estrategias de trading cuantitativo, convirtiéndose ellos mismos en traders. Hay bastante movilidad en front. Es muy común ver quants que acaben

de traders, por ejemplo. Los traders, por lo que me han contado, suelen retirarse cuando ya están hasta las pelotas a middle office, a hacer temas de riesgos, sobre todo. Los quants de riesgos en middle office ganan algo menos pero evidentemente tienen menos presión. Es un trade

off, valga la redundancia. En fin, ¿y qué demonios es un trader? Bueno, primero es importante mencionar que existen distintos tipos de trading. El trading propietario, el más conocido por las películas y demás, fue prohibido tras la crisis del 2008 por la ley Volcker.

En el trading propietario la propia entidad toma posiciones para operar en su propio beneficio. Es un tipo de trading de naturaleza especulativa, como os podréis imaginar. Es un trading que como ya he comentado los bancos no pueden hacer (aunque indirectamente lo hacen a veces),

pero esto no significa que todas las entidades lo tengan prohibido. Muchos fondos quant, no sujetos a la regulación bancaria, sí hacen trading propietario. Es el mundo de los variables gordísimos. Me hablaron de uno que se sacó aquí en España (ojo, en España, no UK) la friolera

de 150K de variable en un año. ¿Por qué estas entidades pueden hacer trading propietario y los bancos no? Básicamente porque al regulador se la pela si uno de estos fondos quant quiebran. ¿Por qué? Porque por lo general no tienen licencia para captar depósitos de la ciudadanía.

La mentalidad es "si quiebras, es tu problema". Eso en el caso de la banca no es así, pues un colapso bancario puede tener unas consecuencias sistémicas muy importantes, además de que los ciudadanos pueden ver cómo si el gobierno no interviene sus depósitos se esfuman.

La banca está por esta razón mucho más regulada. El trading prop tiene el problema de que trazar el límite entre el dinero de tus clientes y las posiciones que toma la entidad en su propio nombre es muy difícil. El riesgo se esparce como la pólvora. Una crisis de desconfianza

puede propagarse como un cáncer metastásico por todas las posiciones que tenga abierta la entidad, fulminándola en el acto. El negocio bancario es un negocio muy importante para el correcto funcionamiento de la economía pero también muy frágil. Y esto el regulador lo sabe.

Y actúa en consecuencia. Otro tipo de trading es el de arbitraje. Este trading está permitido, pero casi no se practica. Lo que busca el trading de arbitraje idílicamente es hacer P&L (profit and loses -> beneficio) positivo explotando las ineficiencias del mercado. El problema

de esto es que sobre el papel queda muy bien, pero como me dijeron una vez: ¿por qué casi nunca ves billetes de 50€ por la calle? Porque si a alguien se le cae, no va a estar esperando ahí el billete. Para ti. Alguien seguramente se lo lleve antes que tú.

De hecho, hay pelis sobre esto. Cuando los hedge funds están ahí a la caza, al milisegundo, intentando explotar oportunidades de arbitraje como sea. Evidentemente, con estos participantes en mercado, las entidades más pequeñas o tradicionales ni se esfuerzan en hacer este tipo

de trading. La mentalidad es que si tú ves una oportunidad de arbitraje, seguro que la ha visto alguien antes que tú. Si no la ha aprovechado él, por algo será. A lo mejor a priori la estrategia nos permite generar un P&L positivo pero nos fríen a comisiones. Esto ocurre con las

estrategias de trading en bolsa. Hay estrategias que a priori parecen muy chulas y haciendo backtesting decimos: joder, podríamos sacar un alfa positiva si aplicáramos esto. Ya, pero es que el problema es que si por cada compra o cada venta pagamos una comisión, puede que al

final la estrategia haga incluso underperformance respecto a otras más sencillas. En definitiva, que el trading de arbitraje suele ser un camino sin salida. Solo queda el trading de cobertura. ¿En qué consiste? Básicamente en inmunizar una cartera frente a sus factores de

riesgo. Conseguir que nuestro P&L sea un cero clavado. Eso es una cobertura perfecta. Ahora diréis, ¿y eso para qué sirve, si no ganas nada? Es que a lo mejor nuestra intención es proteger el valor de las inversiones de nuestros clientes, no jugar con su pasta para sacar

rentabilidad. Un ejemplo clásico de trading de cobertura de andar por casa sería una empresas muy intensiva en petróleo que compre futuros de petróleo para asegurarse frente a subidas. Su negocio no es especular, a lo mejor su negocio es fabricar automóviles. No le interesa

generar P&L, solo le interesa que subidas en los precios de las materias primas o movimientos en el tipo de cambio le hagan mucho daño. Por ejemplo. Y este trading es muy jodido. Inmunizar una cartera, con todo lo que ello conlleva, pues activos hay de todo tipo, implica manejar

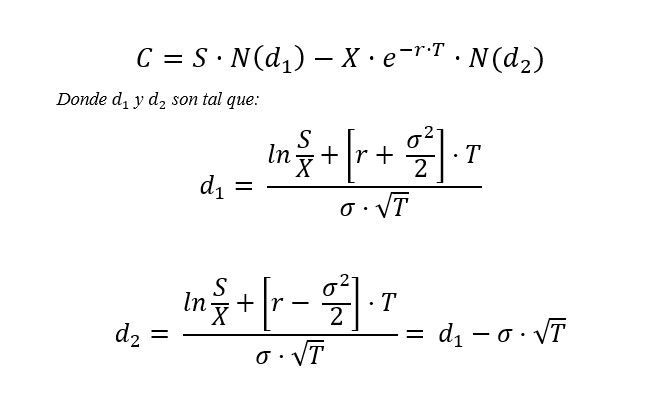

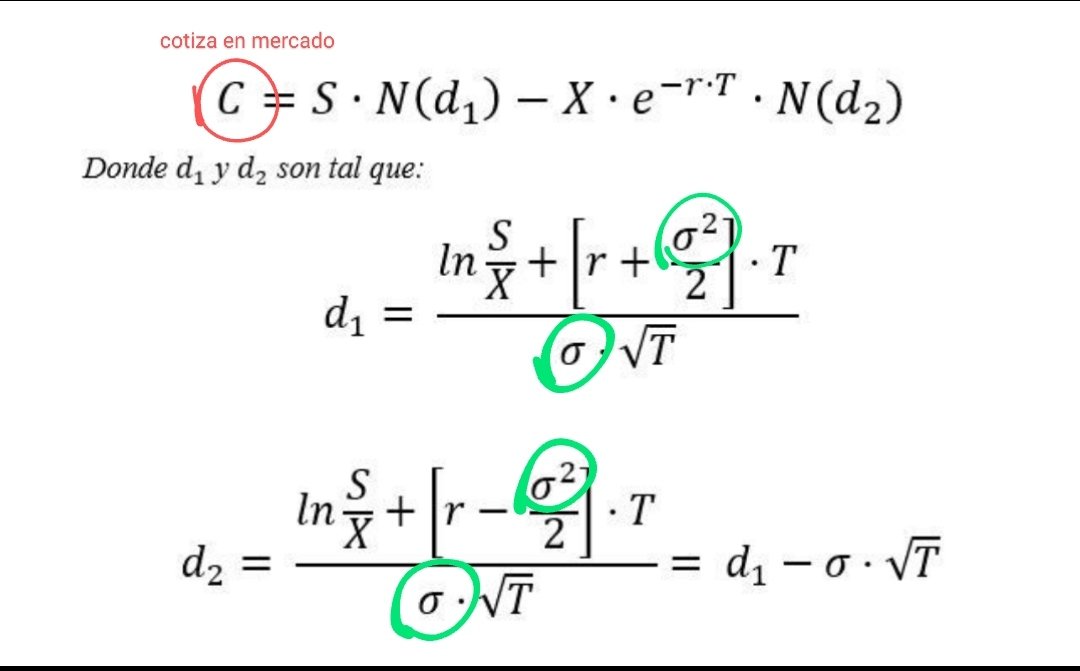

muchos factores de riesgo al mismo tiempo. Tenemos que anular su efecto, contrarrestarlos. Pero cada factor de riesgo va por su cuenta. El ejemplo típico es el de una cartera de opciones. Tendríamos que hacer coberturas en las griegas más relevantes (delta, gamma y vega),

tal vez otras menos importantes pero que nos pueden jugar una mala pasada (volga y vanna) y también hacer una gestión constante de la superficie de volatilidad. Para un vencimiento fijo, un movimiento de la smile de volatilidad puede alterar el valor de las opciones.

Y cada cobertura se hace de una forma. La delta hedge o la cobertura de la delta se hace comprando y vendiendo subyacente. Sin embargo, la cobertura de vega se hace con opciones, por ejemplo con straddles o volatility swaps. En fin, un mundo apasionante.

Btw, todo esto son mates. Los traders, al menos los de opciones, a pesar de no ser quants necesitan un dominio bastante profundo de matemáticas. Las griegas son las derivadas parciales que salen de aproximar la opción por sus factores de riesgo (subyacente, vol, tipos...).

No hablamos de sumas, restas o proporciones. Las mates en el sector financiero, al menos para dedicarse a estas cosas, son un must. Sin ellas no entráis ni en el proceso.

• • •

Missing some Tweet in this thread? You can try to

force a refresh