Hoy le voy a dedicar un buen rato a uno de los conceptos más importantes de las finanzas.

Se habla generalmente de "los tipos de interés", pero en mercado hay muchos tipos de interés. ¿Cómo conseguimos homogeneizarlos todos ellos? Hablemos del bootstrapping de la curva de tipos

Se habla generalmente de "los tipos de interés", pero en mercado hay muchos tipos de interés. ¿Cómo conseguimos homogeneizarlos todos ellos? Hablemos del bootstrapping de la curva de tipos

Esto es esencial. Pero esencial. Al final, nosotros cuando valoramos productos financieros necesitamos descontar flujos. Y ese descuento de flujos lo hacemos con tipos de interés. Pero cuidado, con unos tipos de interés muy particulares: aquellos tipos que van desde la fecha en

que valoramos hasta la fecha en que se materializa el flujo del contrato financiero. Estos tipos se conocen en mercado como tipos cupón cero. Muchos de vosotros habréis trabajado con ellos en la carrera o en un máster. Y lo veis totalmente normal. El caso es que estos tipos de

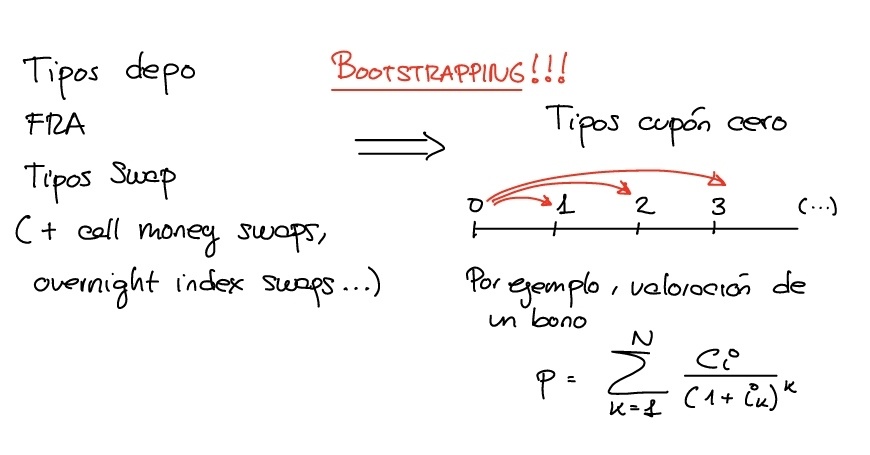

interés no suelen cotizar en mercado. Sí, os han mentido. Son un artificio matemático. Nos los tenemos que construir a partir de otros tipos de interés ligados a ciertos instrumentos financieros muy comunes. Generalmente, estos instrumentos son los depósitos, los FRA y los

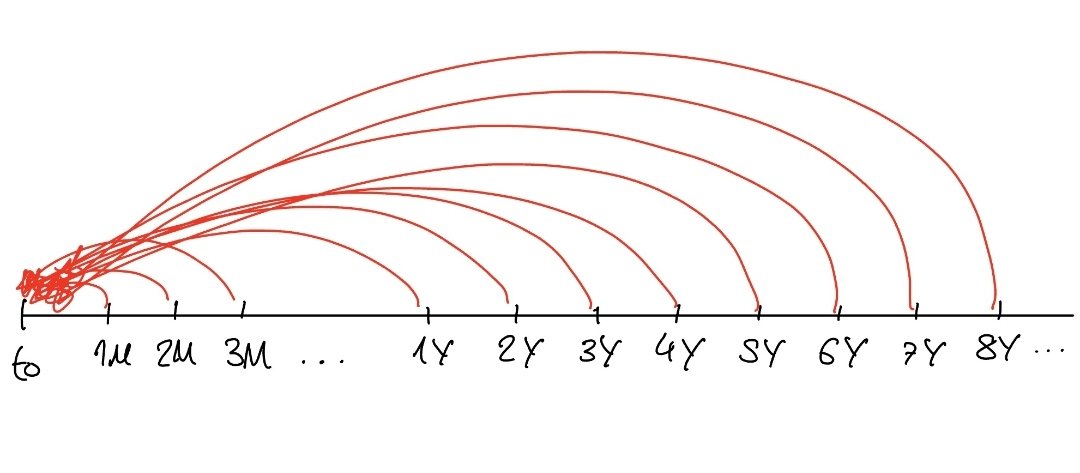

swaps. A partir de estos instrumentos, que cotizan en mercado, vamos a extraer los tipos cupón cero, y con ellos, una curva de factores de descuento cupón cero que nos permita valorar. La idea del bootstrapping es la siguiente: construirnos una curva de tipos ordenadita

y útil a nuestros intereses a partir de información dispersa y caótica sobre instrumentos que tienen sus propios tipos de interés. Pero vamos, que no significan ni mucho menos lo mismo. Además, el bootstrapping es un proceso iterativo. Primero empezaremos con los depósitos para

cubrir el corto plazo. Después ligaremos el corto con el medio plazo con los FRA. Finalmente, ligaremos el medio con el largo plazo con los swaps. Es iterativo porque para conseguir los factores de descuento posteriores necesitamos los factores de descuento anteriores.

Ya os digo, no es complicado, pero si no se explica bien puede ser muy lioso. A mí la verdad es que esto me lo explicaron en su día bastante mal y se me atragantó. Luego en verdad es una gilipollez. Lo primero que hay que comentar es una cosa. Vosotros cuando contratáis un

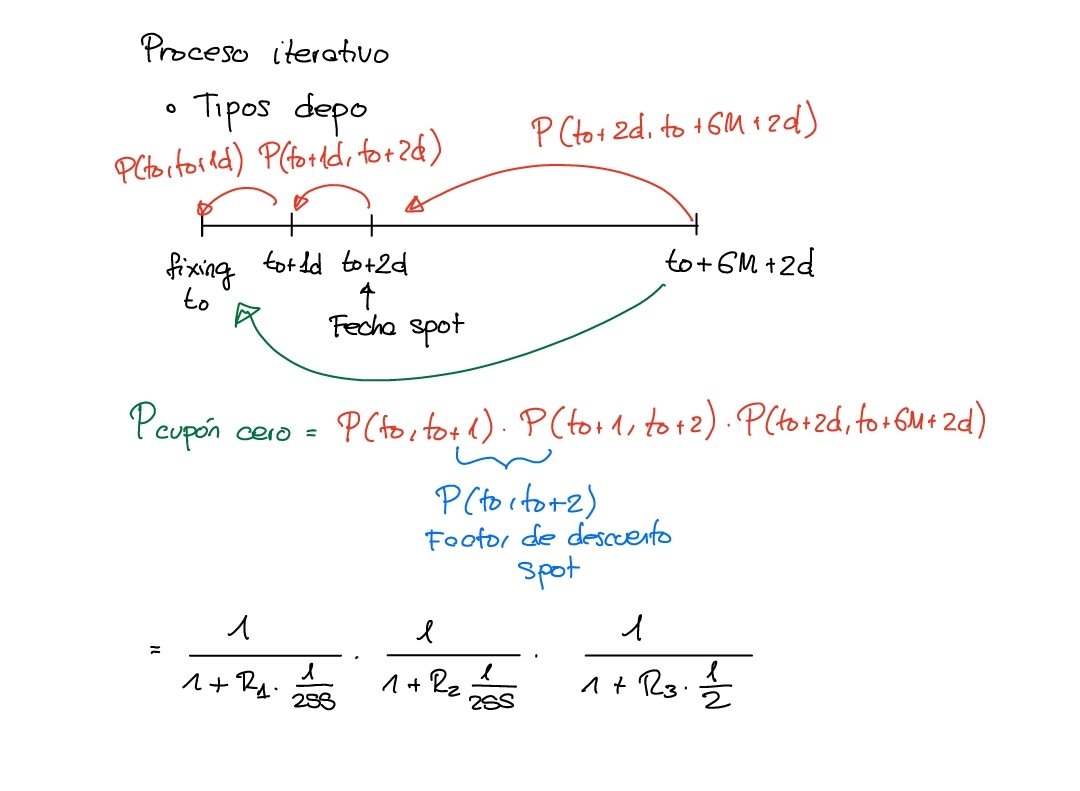

producto de tipos de interés, lo contratáis en cierta fecha t0, en el fixing. No obstante, el instrumento empieza dos días después, en la fecha spot. Esto es por temas contables fundamentalmente, pero tiene su implicación en todo esto. Básicamente porque siempre descontaremos

flujos hasta la fecha presente más dos días. Luego esos flujos tendremos que traerlos a fecha presente descontándolos con el factor de descuento spot, que es el factor que descuenta flujos de dos días en adelante hasta la fecha de valoración. En definitiva, empezamos.

Los tipos de interés más cercanos a lo que es un tipo cupón cero son los tipos depo, tipos de interés ligados a depósitos. El problema es que los tipos depo suelen tener como límite el año, por lo que de ahí en adelante perdemos esta herramienta. Imaginaos un depósito a 6 meses.

Casi se puede decir que un tipo depo a 6 meses es equivalente a un tipo cupón cero. Y digo casi porque si descontamos con el tipo depo nos estaríamos llevando el flujo hasta t0 + 2 días. Nosotros estamos en t0. Recordad, el depósito empieza dos días más tarde. Por tanto,

multiplicamos el factor de descuento que nos lleva de t0 + 2 días + 6 meses a t0 + 2 días. Luego, ese factor de descuento lo multiplicamos por el que nos lleva el flujo a t0 + 1 día. Y finalmente, por el que nos lleva el flujo de t0 + 1 día hasta t0. Vamos, veis que basta con

multiplicarlos y así abarcamos el período que corresponda. Generalmente los dos factores de descuento de t0 a t0+1 día y t0+1 día a t0+2 días se multiplican y así surge el factor de descuento spot, que va desde t0 hasta t0+2 días. En todo caso, así se transforman tipos depo en

tipos cupón cero. Recordar: la fórmula de un factor de descuento es 1/(1 + tipo de interés * fracción de año). Es decir, si es un tipo anual del 6% y capitaliza durante un semestre, el factor de descuento es de 1/(1+6%*0'5). 0'5 pues 6 meses es medio año.

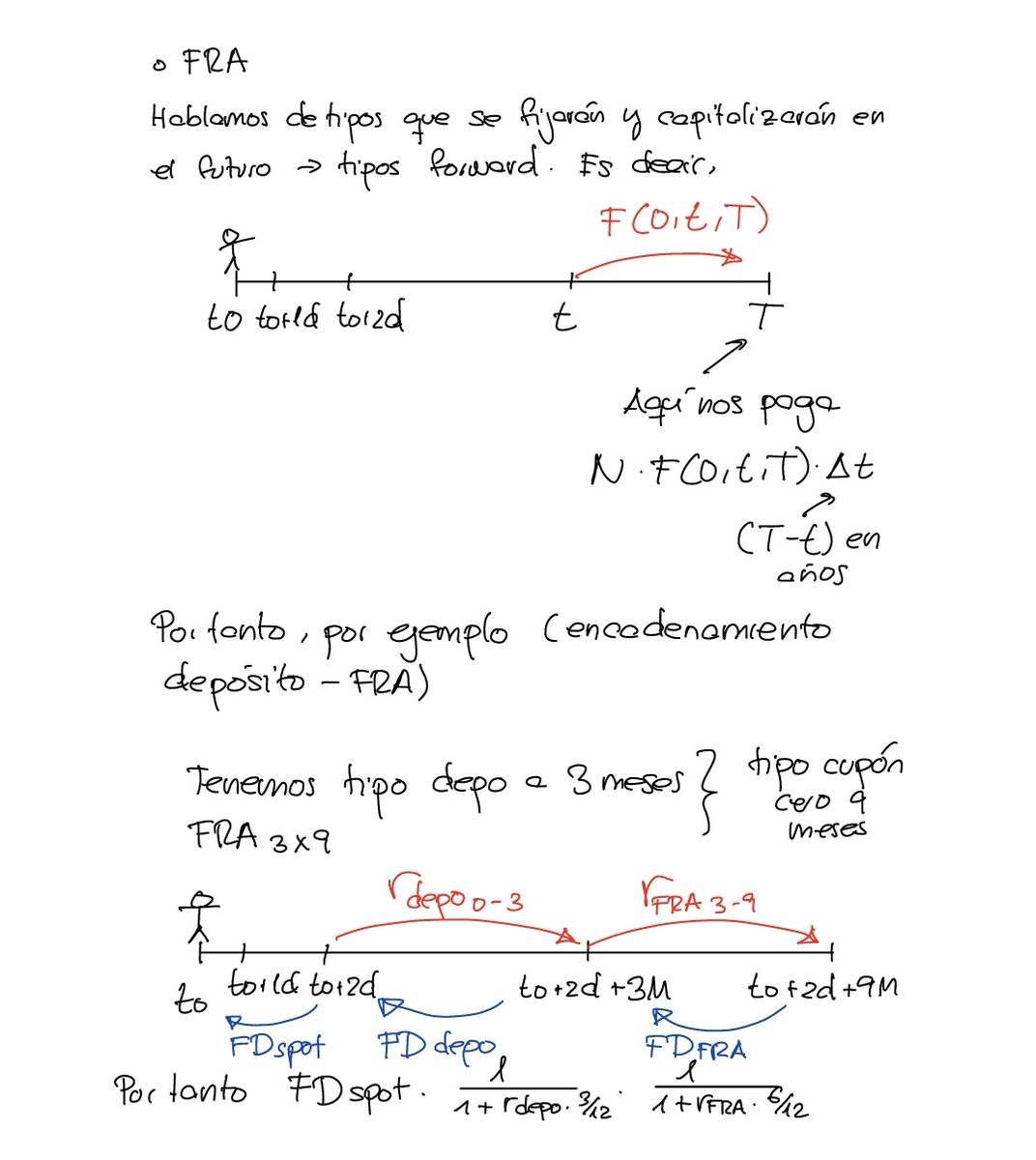

Una vez se acaban los tipos depo, intentamos engancharlos con los tipos FRA. Un FRA, o forward rate agreement, es un instrumento financiero en que una parte acuerda pagar un tipo fijo llegada cierta fecha y la otra un tipo variable que dependerá de dónde se sitúe el tipo spot

cuando llegue la fecha. Ese tipo fijo es el tipo forward, el tipo que los mercados estiman que habrá en ese momento futuro. Fijaos: el tipo FRA será el tipo que los mercados estimen que habrá en t, en el futuro. Supongamos que tenemos un tipo depo a 3 meses y también tenemos un

FRA que empieza dentro de 3 meses y vence en 9 meses. De esta forma, el FRA cotiza al tipo forward (tipo de interés futuro, digamos) que empieza dentro de tres meses y capitaliza hasta los nueve meses. Por tanto, basta con calcular el factor de descuento que sale del FRA

por el factor de descuento tipo depo por el factor de descuento spot y así recorro desde los nueve meses hasta la fecha presente. Fijaos que en verdad el factor de descuento spot de 3 meses ya lo habíamos calculado antes con los tipos depo. Por eso lo de proceso iterativo.

IMPORTANTE: los tipos de interés casi siempre se dan en términos anualizados. Si veis un 3%, seguramente sea un 3% anual. Si en vez de capitalizar durante un año capitaliza durante 6 meses, lo ajustais multiplicando por 1/2. Eso es lo de la fracción de año.

Fijaos que vamos del corto plazo extendiendo los brazos hacia el futuro y encadenando tipos de interés entre sí. Vamos "juntando cachitos" para sacar el equivalente de un tipo cupón cero, un tipo que abarque un período completo desde hoy hasta le fecha que corresponda.

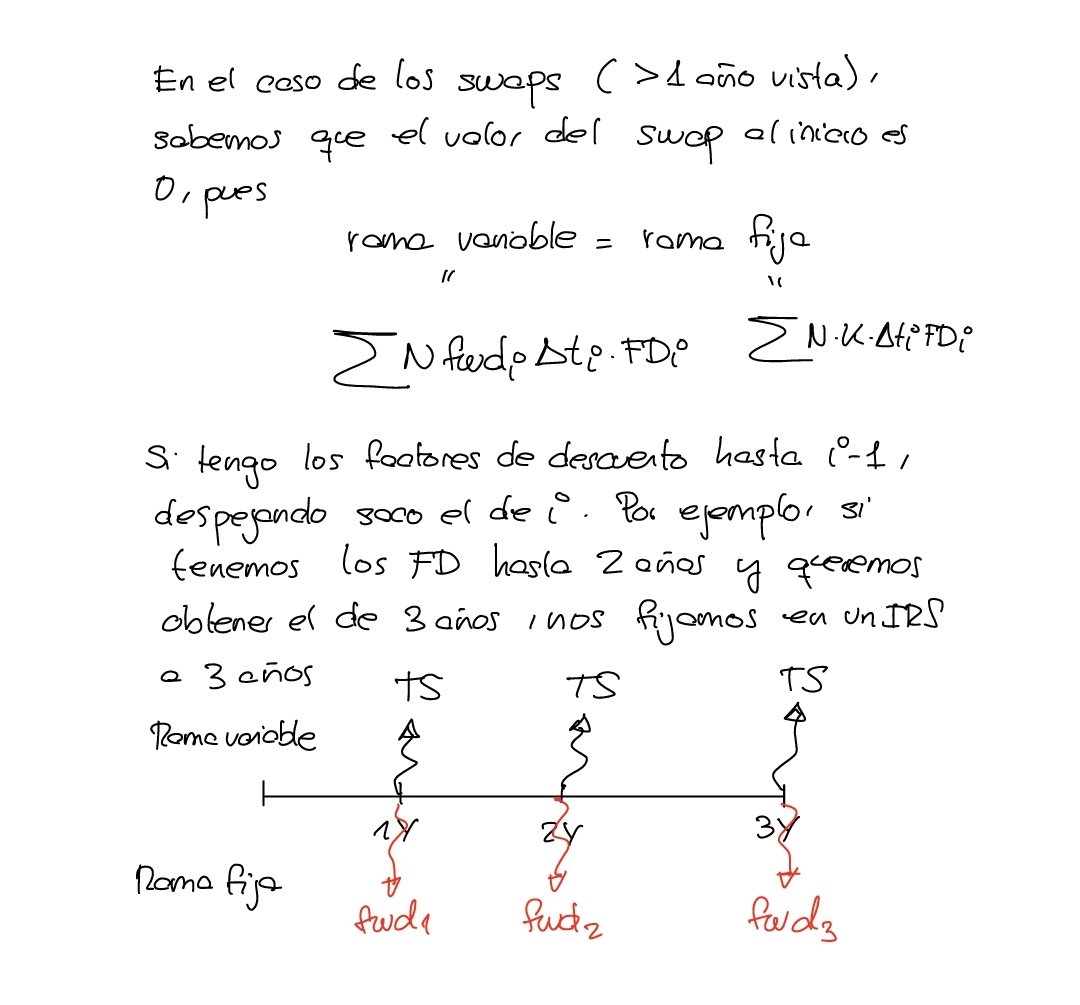

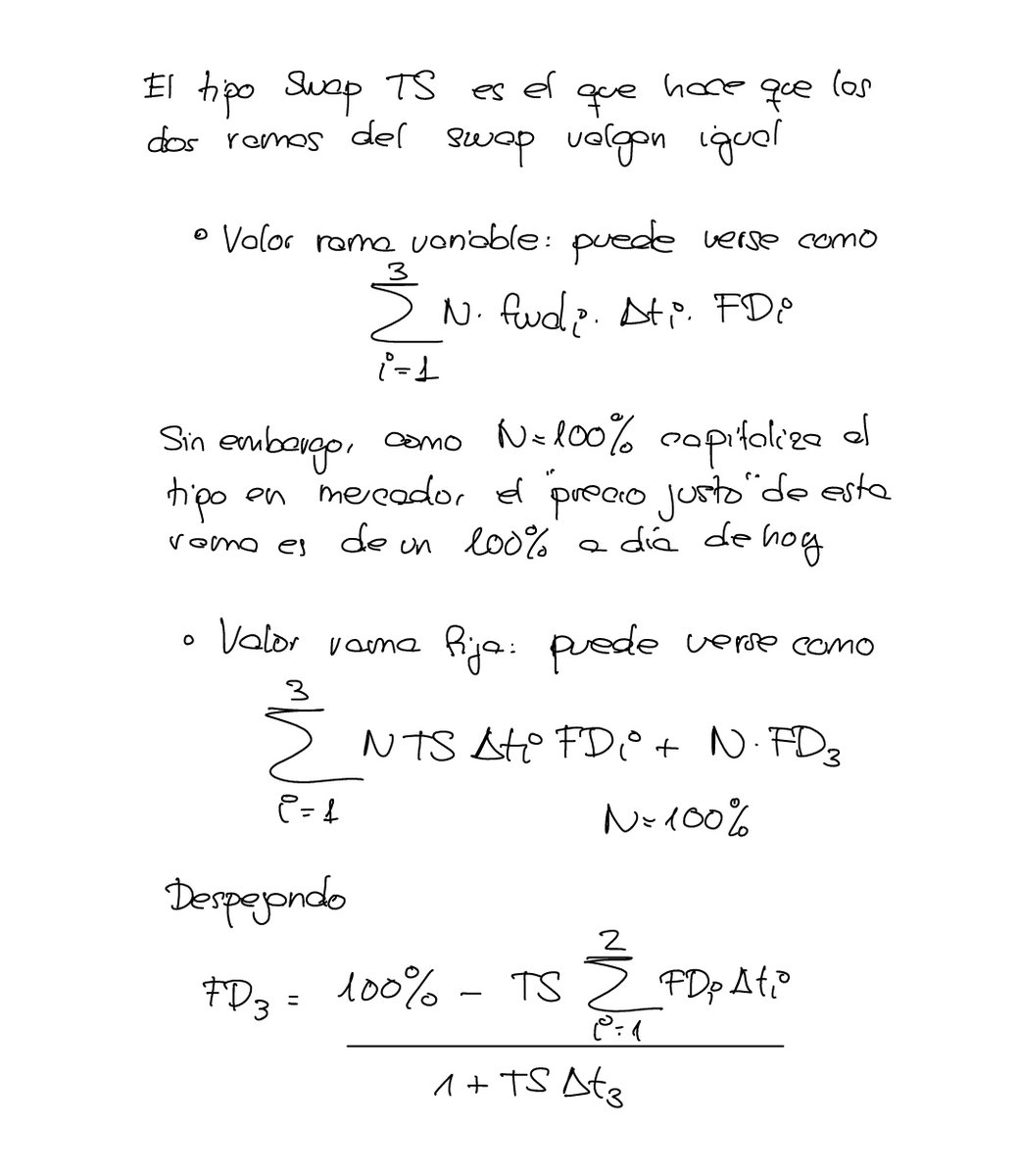

Y ahora llegamos al largo plazo: llegamos a los swaps. Los interest rate swaps o IRS son instrumentos financieros en los que una parte se compromete a pagar un tipo fijo periódicamente sobre cierta cantidad (rama fija) y la contraparte se compromete a pagar un tipo variable

sobre el mismo nominal. Si el nominal fuera distinto, ya no hablaríamos de un IRS plain vanilla, sino de un instrumento exótico que seguramente no cotizara en mercado. En todo caso, ese tipo fijo recibe el nombre de tipo swap. El tipo swap puede verse de muchas formas.

La primera es simplemente decir que es el tipo que hace que las dos ramas del swap valgan lo mismo al inicio. La segunda es verlo de otra forma mucho más reveladora: ¿qué hace un swap? Hay una serie de intercambios tipo fijo - tipo variable a lo largo del tiempo. ¿A qué os

suena? Exacto. A una cadena de FRA. Un IRS es una cadena de FRA, simplemente. Por tanto, el tipo swap puede verse como una especie de media ponderada de los tipos FRA de cada uno de los pagos. Y fijaos: estos tipos swap te dicen cuánto paga la rama fija cada año a su

contraparte en el swap. Vaya. Que esto, a priori, poco tiene que ver con los tipos de interés cupón cero que tanto nos gustan. Parece que son otra cosa totalmente distinta. Pero en verdad no lo son. Y es que recordemos que son una media de tipos forward, una media de FRA.

Y es que si nosotros tuviéramos el tipo forward en 1 año y el swap fuera a 2 años, la única incógnita que tengo es el tipo forward que pagará en el año 2. Puedo despejarlo de esa expresión, sabiendo que el tipo swap es el que me hace que las dos ramas valgan igual. Y de ahí,

paso al factor de descuento a 3 años, a 4 años y así sucesivamente. Engancho el corto y medio plazo de los depos y los FRA con el largo plazo de los swap. De hecho, se puede emplear un truquillo para sacar una fórmula muy sencilla. Lo explico.

El valor presente de la rama variable, al ser el nominal capitalizado a los tipos que se vayan fijando en mercado, es del 100%. Es el propio nominal. ¿Por qué? Bueno, se puede demostrar matemáticamente, pero la idea intuitiva es la siguiente. Si tú dejas 100€ en el banco y

al año te dan 105€, no te están regalando nada. Es que tus 100€ hoy valen 105€ en un año, porque el tiempo de espera y el riesgo soportado ha añadido valor. Y ese valor añadido hace que dos capitales en distinto momento del tiempo no necesariamente valgan lo mismo en términos

monetarios. La rama fija, por otra parte, la podemos ver cómo los flujos sobre el nominal al tipo swap descontados a fecha presente. Sin embargo, como a la rama variable la hemos valorado en términos del nominal, tenemos que hacer ahí un artificio matemático y añadirle el

nominal a vencimiento, para que ambas ramas sean homogéneas. De aquí, despejamos el factor de descuento a tres años vista gracias a que tenemos el de uno y el de dos años. Y vamos tirando hacia delante. Ya tenemos enganchado corto, medio y largo plazo. En rigor, por cierto,

la rama variable no vale a día de hoy el propio nominal, el 100% o 1. Vale el 100% multiplicado por el factor de descuento spot, pues tenemos que traerlo de t0 + 2 días hasta hoy, t0. Pero bueno, como aproximación esto nos vale. De esta forma, construimos una curva de factores

de descuento que tiene esta pinta. Ya lo tenemos. Hemos bootstrapeado la curva de tipos. Tenemos una curva de factores de descuento cupón cero. Si nos faltan ciertos factores entre medias, los interpolamos y a correr. Ya podemos valorar nuestros instrumentos financieros.

Generalmente, se tiene que hacer el bootstrapping sobre dos curvas: sobre la curva STR (aquí el papel de los FRA y los swaps lo toman los call money swaps y los overnight index swaps) y sobre los EURIBORES (o antaño, antes de que desaparecieran, los LIBORES). Esto se debe a que

usamos la curva STR para descontar y la de los EURIBORES para calcular implícitos. Pero bueno, eso es otra historia. Que sepáis que este proceso de suele hacer por partida doble. Eso es porque en la actualidad en finanzas vivimos en lo que se llama un entorno multicurva.

Btw, un tipo forward es un tipo esperado en sentido de ausencia de arbitraje, no un tipo esperado en sentido de esperanza matemática. Esto se puede demostrar con la desigualdad de Jensen y con la función del precio de un bono en función de su TIR.

• • •

Missing some Tweet in this thread? You can try to

force a refresh