QRIS-nya kok banyak?

Usai mendengar utuh penjelasan kak @sylvkartika ttg diskursus: saya mendapat jawaban kenapa ada merchant yg menampilkan banyak QRIS?

Krn penjelasannya pakai suara, saya coba tuliskan ulang dan ada tambahan dari perspektif saya di dalamnya

UTAS

Usai mendengar utuh penjelasan kak @sylvkartika ttg diskursus: saya mendapat jawaban kenapa ada merchant yg menampilkan banyak QRIS?

Krn penjelasannya pakai suara, saya coba tuliskan ulang dan ada tambahan dari perspektif saya di dalamnya

UTAS

DISCLAIMER

Kak @sylvkartika udah lama tidak mengerjakan QRIS, meskipun turut terlibat dlm piloting project-nya sejak awal 2011 sampai soft launching Agustus 2019.

Nah, dlm peluncuran tsb, kita mendapati bahwa Bank atau Fintech yg dapat mengeluarkan QR Code pembayaran WAJIB ...

Kak @sylvkartika udah lama tidak mengerjakan QRIS, meskipun turut terlibat dlm piloting project-nya sejak awal 2011 sampai soft launching Agustus 2019.

Nah, dlm peluncuran tsb, kita mendapati bahwa Bank atau Fintech yg dapat mengeluarkan QR Code pembayaran WAJIB ...

... WAJIB menyesuaikan QR Code yang digunakan sesuai dg standarisasi QRIS paling lambat tanggal 31 Des 2019.

Artinya per tahun 2020, semua pembayaran yg menggunakan QR itu wajib mengikuti kaidah QRIS. Sayangnya, pandemi terjadi dan kebijakan tsb terlambat, termasuk sosialisinya

Artinya per tahun 2020, semua pembayaran yg menggunakan QR itu wajib mengikuti kaidah QRIS. Sayangnya, pandemi terjadi dan kebijakan tsb terlambat, termasuk sosialisinya

Dampaknya, informasi ini tidak tersampaikan secara detail. Padahal, kita tahu sendiri, adopsi sesuatu yang baru apalagi perubahan yang bersifat fundamental itu tidak bisa instan.

Yup. Banyak pihak yang terlibat dan harus mendapatkan edukasi.

Yup. Banyak pihak yang terlibat dan harus mendapatkan edukasi.

Meskipun tidak terlibat langsung di lapangan, saat proses audit, kak @sylvkartika tetap berusaha memahami apa saja keluhan dari merchant atau pihak yang bekerja sama dengan QRIS.

Salah satu keluhannya itu adalah masalah settement

Salah satu keluhannya itu adalah masalah settement

Jadi...

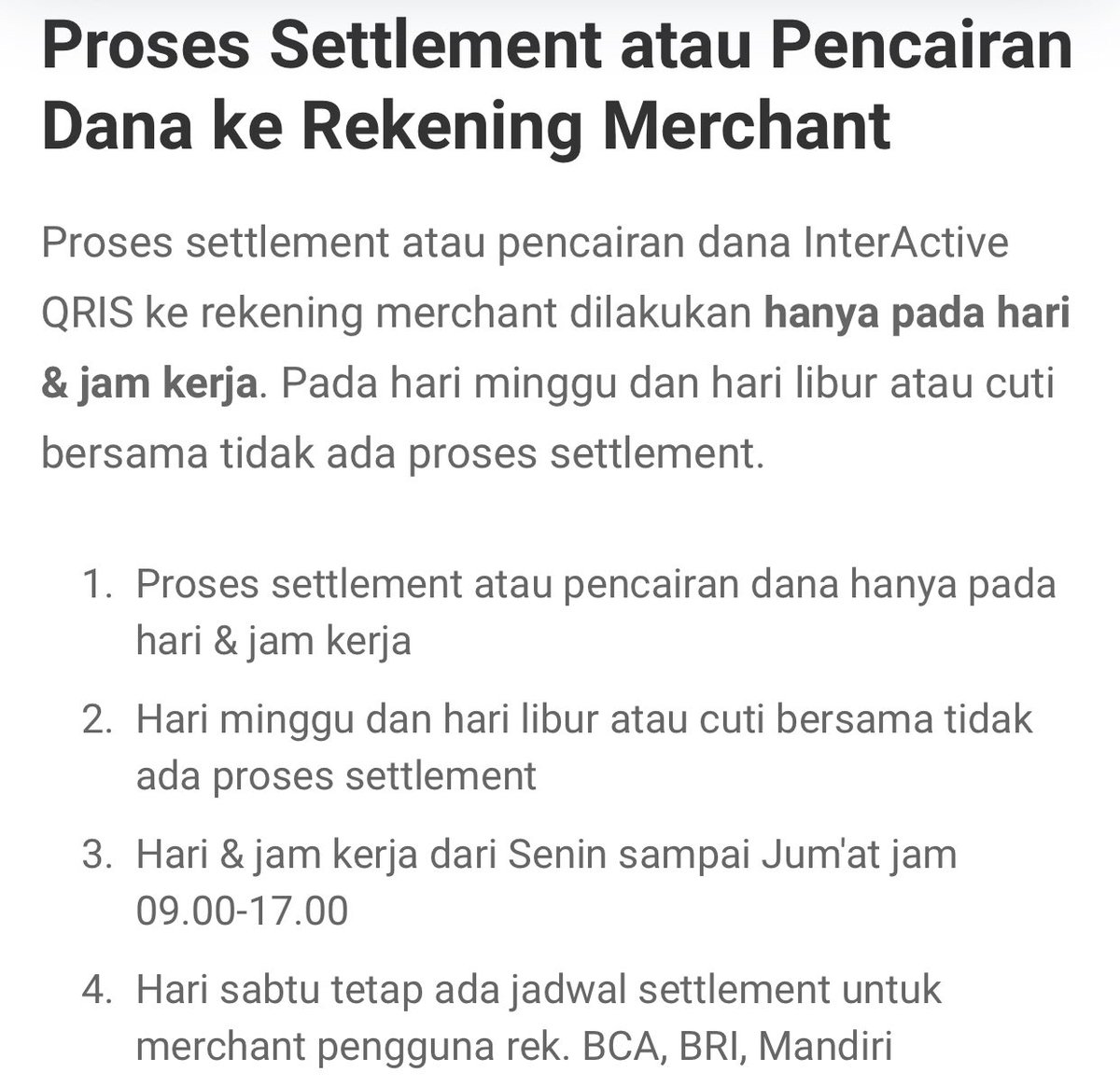

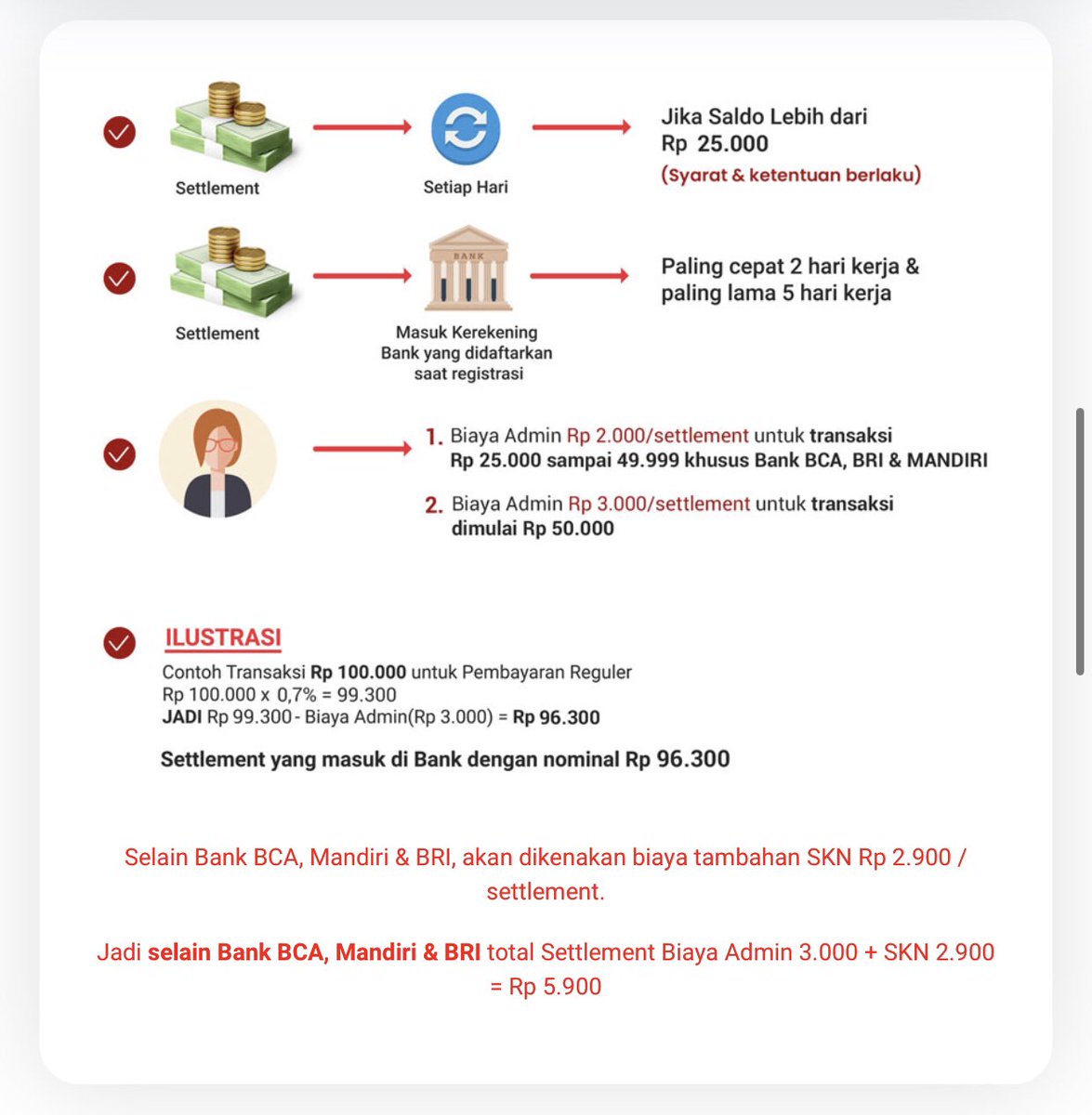

Settlement tidak sama dengan waktu pembayaran.

Dalam sistem QRIS, ketika konsumen membayar menggunakan QRIS, uang tidak diterima oleh merchant itu saat itu juga. Ada jeda waktunya, yaitu 2-5 hari kerja.

Settlement tidak sama dengan waktu pembayaran.

Dalam sistem QRIS, ketika konsumen membayar menggunakan QRIS, uang tidak diterima oleh merchant itu saat itu juga. Ada jeda waktunya, yaitu 2-5 hari kerja.

Masalah ini tentu menyulitkan UMKM yg membutuhkan modal belanja harian. Apalagi yg diterima tdk utuh.

Selengkapnya kita dpt dilihat dlm infografis berikut.

Ah ya. Mungkin ini juga alasannya ada merchant yg lbh memprioritaskan bank tertentu krn ada biaya tambahan selain 3 bank.

Selengkapnya kita dpt dilihat dlm infografis berikut.

Ah ya. Mungkin ini juga alasannya ada merchant yg lbh memprioritaskan bank tertentu krn ada biaya tambahan selain 3 bank.

Permasalahan ini tentu muncul karena metode pembayaran mjd sarana utk memenuhi kebutuhan kita sehari-hari.

Oleh krn itu, kak @sylvkartika menekankan produk pembayaran merupakan hal yg sangat relevan bagi kehidupan kita sehari-hari, termasuk QRIS sbg metode pembayaran terbaru

Oleh krn itu, kak @sylvkartika menekankan produk pembayaran merupakan hal yg sangat relevan bagi kehidupan kita sehari-hari, termasuk QRIS sbg metode pembayaran terbaru

Terkait diskursus yang sedang hangat diperbincangkan, yaitu gambar merchant yang menampilkan banyak QRIS.

Padahal QRIS seharusnya mempersatukan seluruh model pembayaran berbasis QR.

Padahal QRIS seharusnya mempersatukan seluruh model pembayaran berbasis QR.

Artinya fenomena tersebut tidak menggambarkan semangat dan visi yang dituju untuk mempermudah akses pembayaran QRIS sebagai sebuah alat pembayaran terintegrasi.

Jadi, buat apa ada QRIS?

Jadi, buat apa ada QRIS?

Fenomena tersebut, di satu sisi menunjukkan bhw masyarakat mulai sadar esensi dari penerapan QRIS dan perkembangan metode maupun alat pembayaran di negara kita

Akan tetapi, di sisi lain, ia juga menunjukkan ada permasalahan penerapan QRIS di lapangan yg tidak sesuai dg esensinya

Akan tetapi, di sisi lain, ia juga menunjukkan ada permasalahan penerapan QRIS di lapangan yg tidak sesuai dg esensinya

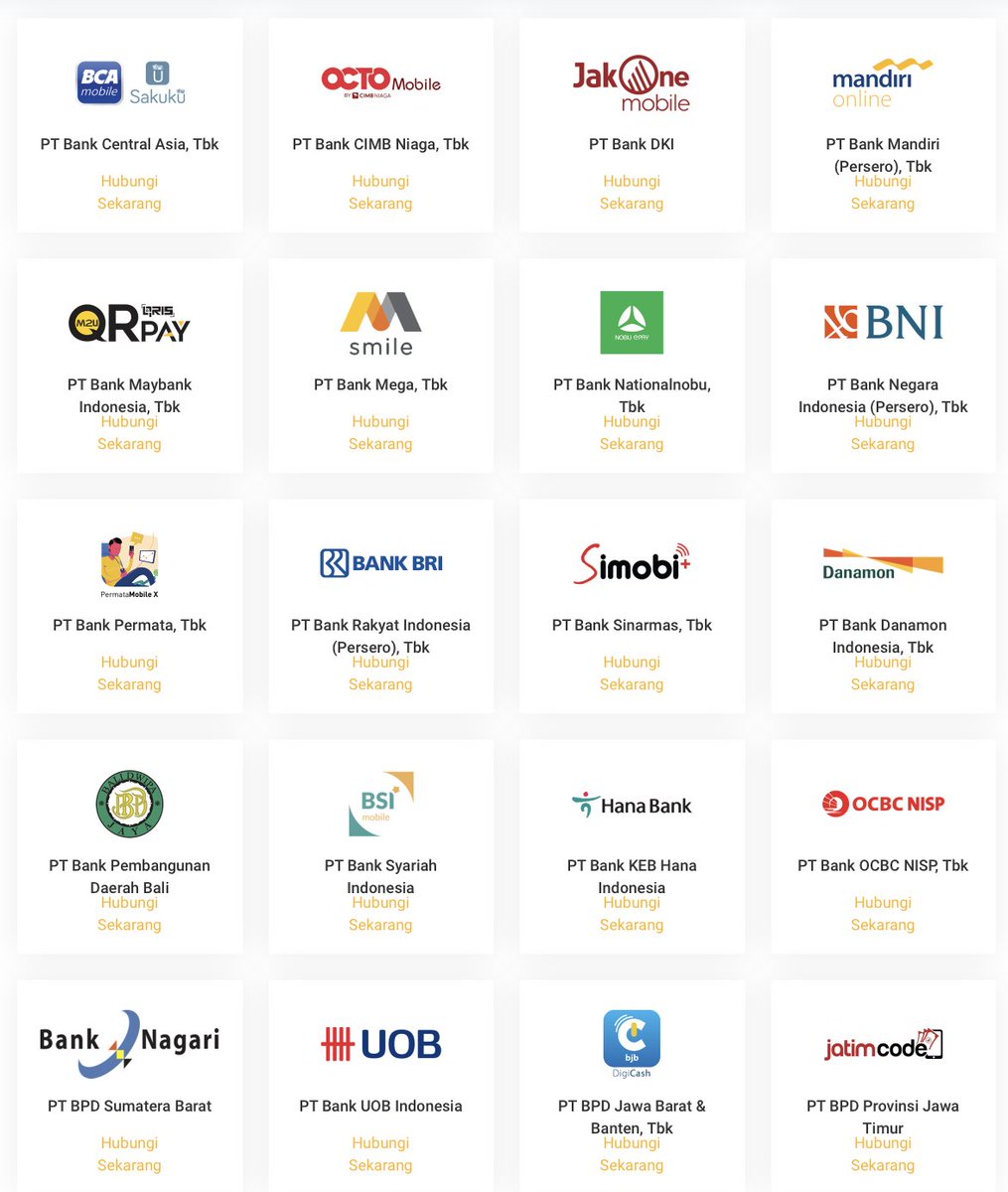

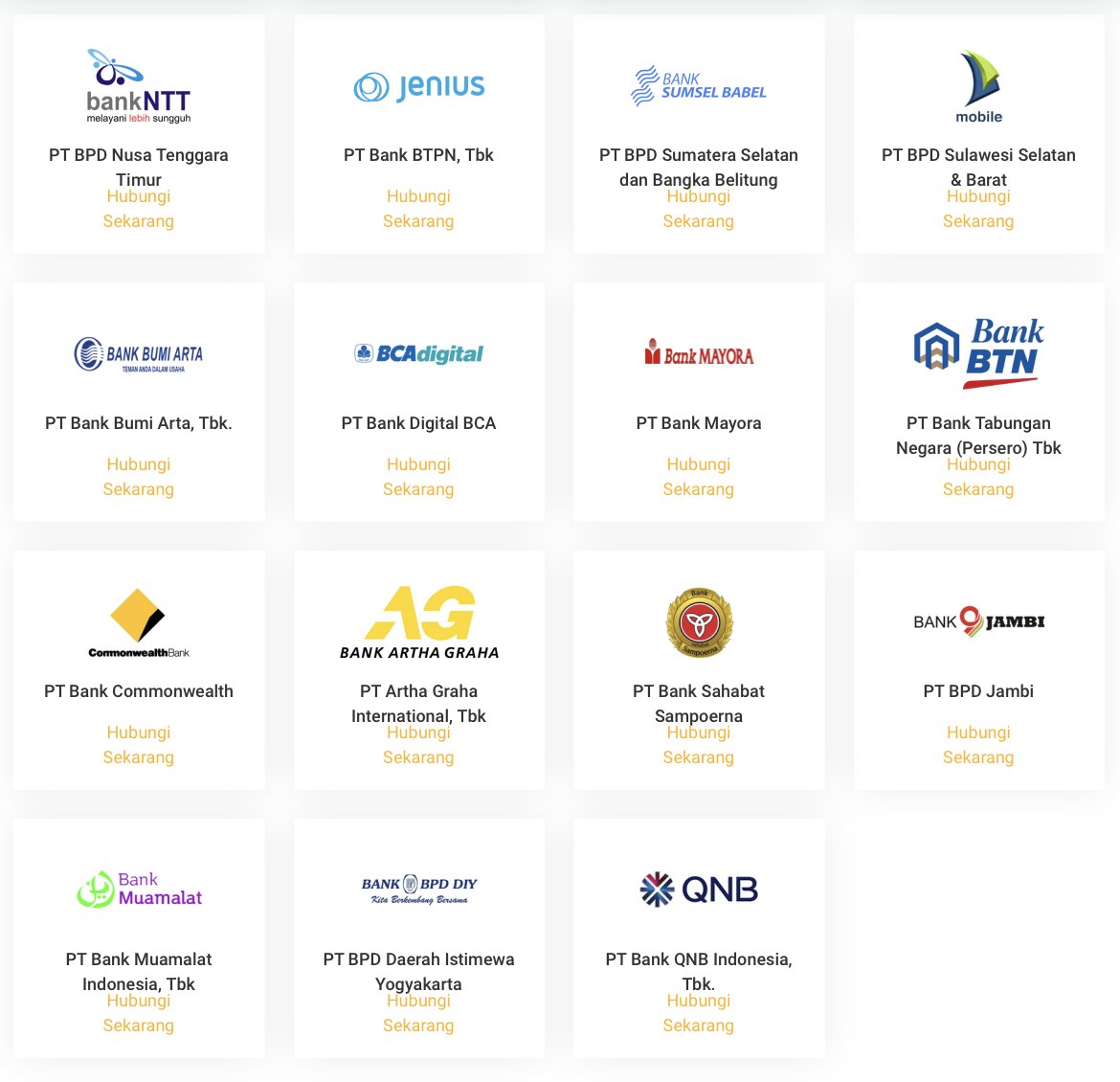

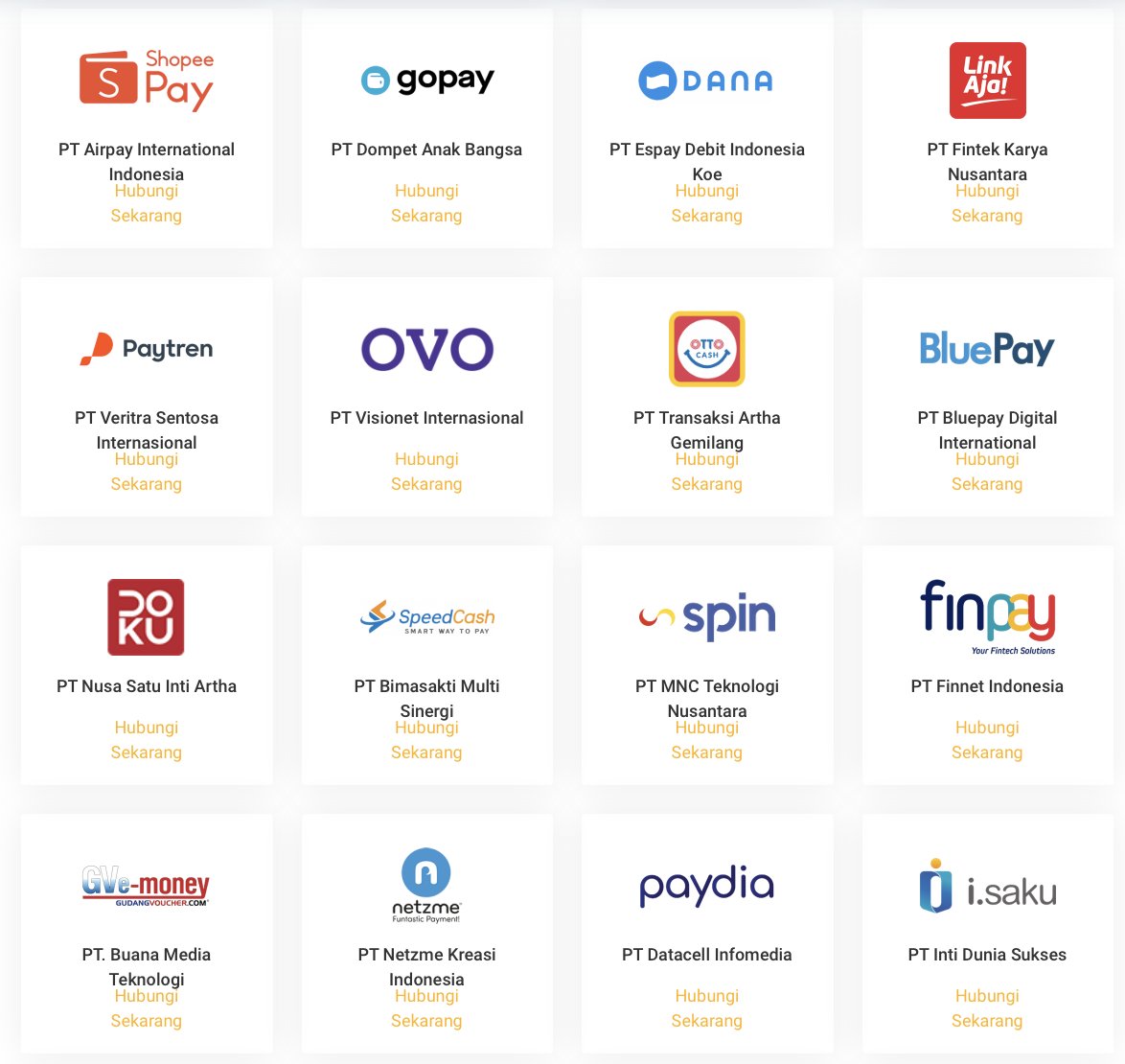

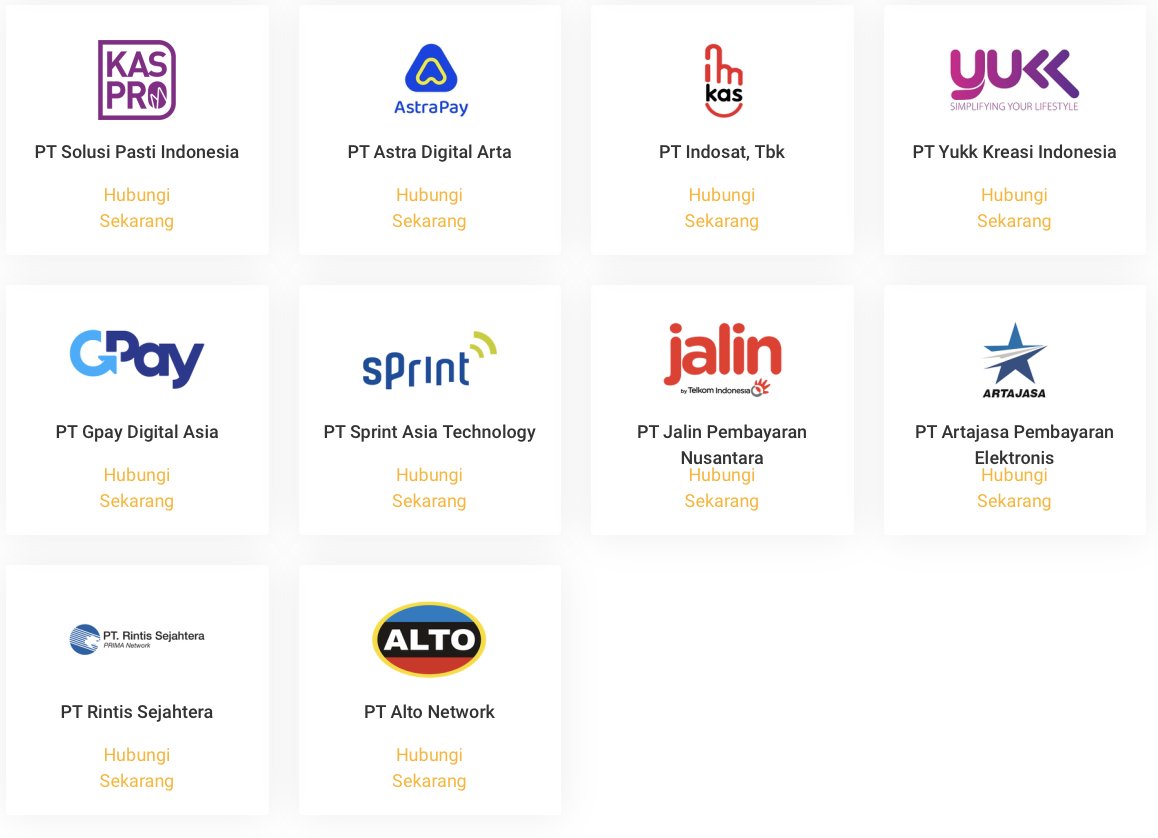

Kenapa ini bisa terjadi? Karena QRIS bisa dikeluarkan oleh Bank atau sistem pembayaran dari perusahaan fintech tertentu.

Daftar lengkapnya bisa dicek melalui tautan ini . https://t.co/OZ8wlxl69Lqris.online/homepage/qris-…

Daftar lengkapnya bisa dicek melalui tautan ini . https://t.co/OZ8wlxl69Lqris.online/homepage/qris-…

Nah, setiap pihak yang dapat mengeluarkan QRIS ini memiliki sales-nya masing-masing dan menawarkan sebuah merchant agar sistem QRIS dapat dipakai sebagai metode transaksi pembayaran mereka.

Misal, ada pedagang bakso A ditawari QRIS oleh Bank X. Bbrp waktu kemudian, pedagang bakso yg sama ditawari QRIS oleh fintech Y.

Keduanya mendaftarkan dg nama berbeda. Bisa jadi, yg satu "Bakso A", yg lainnya "Bakso A Gang Z". Ada tambahan nama tempat/jalan, nama pemilik, dsb.

Keduanya mendaftarkan dg nama berbeda. Bisa jadi, yg satu "Bakso A", yg lainnya "Bakso A Gang Z". Ada tambahan nama tempat/jalan, nama pemilik, dsb.

Dalam pusat data merchant QRIS (Merchant Respiratory), ada namanya NM ID, National Merchant ID.

Semacam NIK yang menjadi identitas QRIS dari setiap merchant.

Semacam NIK yang menjadi identitas QRIS dari setiap merchant.

Nah, setiap sales mendaftarkan nama merchant-nya dengan nama berbeda sehingga sistem menganggap dua nama merchant yang didaftarkan adalah dua entitas berbeda.

Padahal faktanya, dua QRIS tadi merujuk ke satu entitas yang sama.

Padahal faktanya, dua QRIS tadi merujuk ke satu entitas yang sama.

Selain itu...

Penyebab lainnya adalah bisa jadi ketika pendaftaran pertama oleh Bank, pihak yang mendaftarkan merchant tersebut adalah pemilik. Ketika pendaftaran kedua oleh fintech, pihak yang mendaftarkan malah penjaga atau anak/keluarga pemilik.

Penyebab lainnya adalah bisa jadi ketika pendaftaran pertama oleh Bank, pihak yang mendaftarkan merchant tersebut adalah pemilik. Ketika pendaftaran kedua oleh fintech, pihak yang mendaftarkan malah penjaga atau anak/keluarga pemilik.

Keduanya tentu memiliki identitas berbeda dengan nomor telepon ataupun email yang berbeda.

Akibatnya ketika pendaftaran dilakukan, sistem masih menganggap pendaftaran kedua adalah pendaftaran merchant baru dan bukan pengulangan atas merchant yang sudah didaftarkan sebelumnya.

Akibatnya ketika pendaftaran dilakukan, sistem masih menganggap pendaftaran kedua adalah pendaftaran merchant baru dan bukan pengulangan atas merchant yang sudah didaftarkan sebelumnya.

Kemungkinan-kemungkinan semacam ini membuat satu merchant dpt memiliki banyak QRIS sekaligus.

Terus knp semua QRIS yg berbeda-beda itu tetap dipajang oleh satu merchant? Seharusnya sih siapa yg pertama kali mendaftarkan, itulah yg dipajang. Akan tetapi, tidak ada yg mau mengalah

Terus knp semua QRIS yg berbeda-beda itu tetap dipajang oleh satu merchant? Seharusnya sih siapa yg pertama kali mendaftarkan, itulah yg dipajang. Akan tetapi, tidak ada yg mau mengalah

Setiap pihak (bank maupun fintech) yang mampu mengeluarkan QRIS telah mengeluarkan biaya seperti sales, cetak, branding, dan sebagainya.

Akhirnya, merchant yang berasosiasi dengan pihak-pihak tersebut akan mendapatkan hasil cetak QRIS-nya masing-masing.

Akhirnya, merchant yang berasosiasi dengan pihak-pihak tersebut akan mendapatkan hasil cetak QRIS-nya masing-masing.

Jadi intinya, kak @sylvkartika menegaskan semua ini berawal dari data yang kurang sinkron/tidak terintegrasi dan setiap pihak (Bank maupun fintech) yang berkepentingan itu ingin mencetak QRIS-nya masing-masing.

Kalau gitu kan tinggal lihat histori siapa yg daftar duluan bukan?

Kalau gitu kan tinggal lihat histori siapa yg daftar duluan bukan?

Tidak semudah itu, ferguso.

Karena... Belum tentu juga, pihak yang mengakuisisi duluan itu menjadi pihak yg pertama kali mendaftarkan merchant ke dalam sistem QRIS.

Misal: Pihak Bank mendatangi duluan ke merchant, tetapi pihak Fintech yg lebih dulu mendaftarkan ke sistem QRIS

Karena... Belum tentu juga, pihak yang mengakuisisi duluan itu menjadi pihak yg pertama kali mendaftarkan merchant ke dalam sistem QRIS.

Misal: Pihak Bank mendatangi duluan ke merchant, tetapi pihak Fintech yg lebih dulu mendaftarkan ke sistem QRIS

Ketidaksinkronan data ini juga menyulitkan sistem untuk melakukan merge (penggabungan) data yang dianggap sama.

Solusinya sih bisa dilakukan scr manual. Akan tetapi, terdapat tantangan tersendiri krn data merchant yang tergabung QRIS sudah mencapai jutaan.

Solusinya sih bisa dilakukan scr manual. Akan tetapi, terdapat tantangan tersendiri krn data merchant yang tergabung QRIS sudah mencapai jutaan.

Udah. Kurang lebih, itu yang bisa saya tangkap

Hatur nuhun ya kak @sylvkartika atas penjelasannya.

Ah ya, gambar-gambar dalam utas ini, saya dapatkan dari dan https://t.co/mjqzsNCEuX

Akhirul Kalam

Wallahu A'lamqris.online/homepage/qris-…

qris.online/homepage/qris-…

Hatur nuhun ya kak @sylvkartika atas penjelasannya.

Ah ya, gambar-gambar dalam utas ini, saya dapatkan dari dan https://t.co/mjqzsNCEuX

Akhirul Kalam

Wallahu A'lamqris.online/homepage/qris-…

qris.online/homepage/qris-…

@sylvkartika @dedenhdn Satu lagi…

Ada bank tertentu yang memungkinkan pencairan dana (settlement) ke rekening merchant pada hari Sabtu. (Poin 4)

Padahal ketentuan umumnya: settlement hanya bisa dilakukan pada hari dan jam kerja. (Poin 1)

Ada bank tertentu yang memungkinkan pencairan dana (settlement) ke rekening merchant pada hari Sabtu. (Poin 4)

Padahal ketentuan umumnya: settlement hanya bisa dilakukan pada hari dan jam kerja. (Poin 1)

@sylvkartika Dan… kl dari infografis ini, sebenarnya ada saldo minimal agar proses settlement dpt terjadi

Ada yg minimal Rp25.000

Ada yg minimal Rp50.000

Pantas aja ada pedagang yg mau QRIS kl nilai transaksinya minimal 50ribu. Kalau kurang dari itu, ya.. menunggu ada transaksi berikutnya

Ada yg minimal Rp25.000

Ada yg minimal Rp50.000

Pantas aja ada pedagang yg mau QRIS kl nilai transaksinya minimal 50ribu. Kalau kurang dari itu, ya.. menunggu ada transaksi berikutnya

• • •

Missing some Tweet in this thread? You can try to

force a refresh