Ya son varios días en los que la candidata por Sumar afirma que una pequeña empresa tributa al 17,5%, mientras que las grandes corporaciones tributan al 3,8%, pero... ¿es esto cierto? ¿Se puede corregir con lo que ella llama "justicia fiscal"?

Abro hilo ⬇️

Abro hilo ⬇️

https://twitter.com/Yolanda_Diaz_/status/1676890949287288832

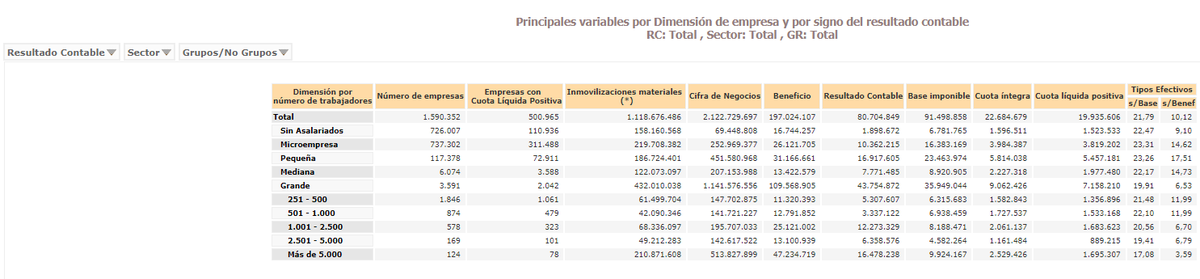

En primer lugar, Yolanda hace referencia a los datos de las cuentas anuales consolidadas del Impuesto sobre Sociedades (sin incluir empresas de los sectores de Energía y Agricultura), cuyo último ejercicio publicado es el 2020: ⬇️

Lo que hace Yolanda, por desconocimiento o a sabiendas, es establecer:

1. Las grandes empresas que pagan un 3,60% son un 0,8% del total (124 de 1.590.032)

2. La pequeña empresa que paga el 17,51% (tipo efectivo más alto) son 117.378

Estos ejemplos suponen un 7,39% del TOTAL⬇️

1. Las grandes empresas que pagan un 3,60% son un 0,8% del total (124 de 1.590.032)

2. La pequeña empresa que paga el 17,51% (tipo efectivo más alto) son 117.378

Estos ejemplos suponen un 7,39% del TOTAL⬇️

Pero lo más importante es que OMITE la realidad de los cálculos, en concreto:

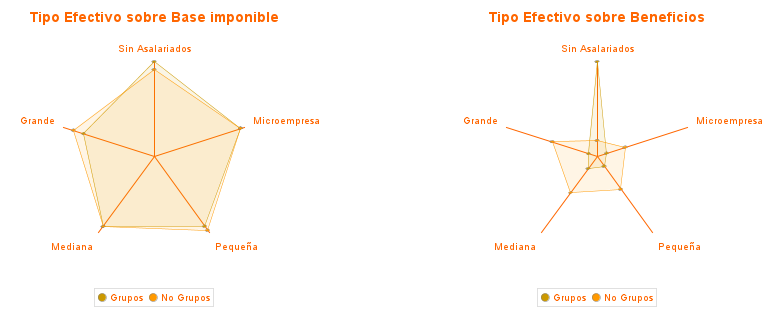

1. Habla del % de IS sobre los beneficios (teóricos) y no sobre el tipo aplicado sobre la base imponible (puede verse la diferencia en el gráfico)⬇️

1. Habla del % de IS sobre los beneficios (teóricos) y no sobre el tipo aplicado sobre la base imponible (puede verse la diferencia en el gráfico)⬇️

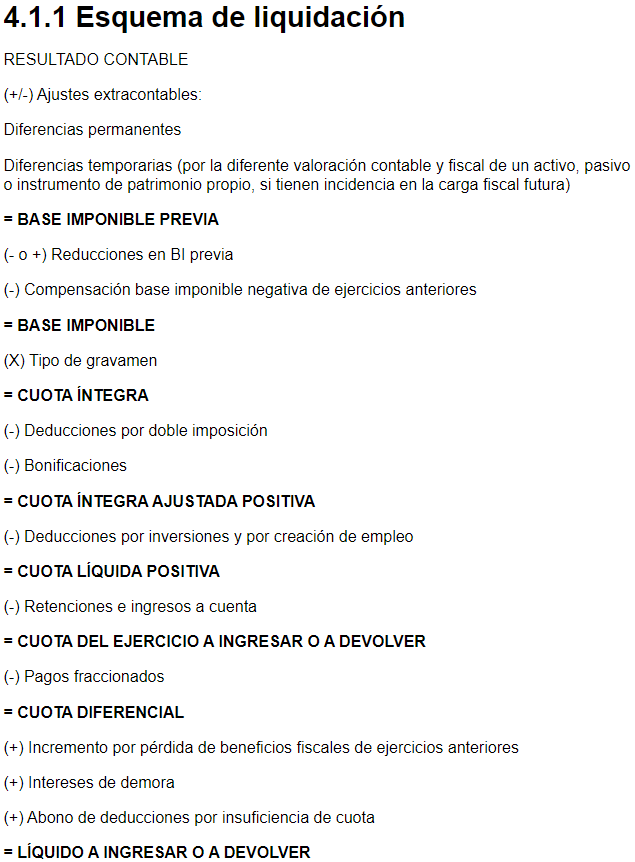

Así, el IS no se calcula sobre los "beneficios", ya que a estos hay que aplicarles una serie de reducciones y correcciones, por lo que el punto de partida es el RESULTADO CONTABLE, tal y como se desprende de la normativa del Impuesto. Esquema:⬇️

¿Pero qué significan todas estas correcciones?

A) DIFERENCIAS: pueden ser

- Permanentes: puede que un gasto sea deducible contablemente pero NO fiscalmente (multas, sanciones...)

- Temporales: gasto no deducible en el ejercicio fiscal pero sí contablemente ⬇️

A) DIFERENCIAS: pueden ser

- Permanentes: puede que un gasto sea deducible contablemente pero NO fiscalmente (multas, sanciones...)

- Temporales: gasto no deducible en el ejercicio fiscal pero sí contablemente ⬇️

Así, se obtiene LA BASE IMPONIBLE previa, si bien aún quedan varias cuestiones:

B) Bases negativas de años anteriores: se permite compensar las pérdidas de años anteriores (principio de capacidad económica art. 31 CE), parece JUSTO

⬇️

B) Bases negativas de años anteriores: se permite compensar las pérdidas de años anteriores (principio de capacidad económica art. 31 CE), parece JUSTO

⬇️

Así, llegamos a la CUOTA ÍNTEGRA, a la que se restan:

C) Deducciones por doble imposición: de nuevo, el principio de no confiscatoriedad obliga a que NO pagues 2 veces por lo mismo (parece JUSTO)

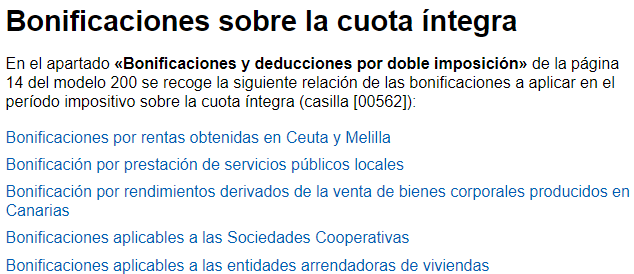

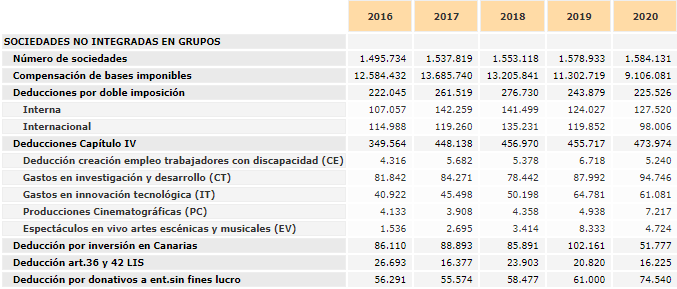

D) Bonificaciones (puede comprobarse que NO son numerosas (imagen)⬇️

C) Deducciones por doble imposición: de nuevo, el principio de no confiscatoriedad obliga a que NO pagues 2 veces por lo mismo (parece JUSTO)

D) Bonificaciones (puede comprobarse que NO son numerosas (imagen)⬇️

Por último, hay que restar:

E) Deducciones por inversiones y creación de empleo: se trata de incentivar ciertas actividades (I+D+I, cinematográficas) o la contratación de ciertos colectivos (< 30 años, discapacitados...)⬇️

E) Deducciones por inversiones y creación de empleo: se trata de incentivar ciertas actividades (I+D+I, cinematográficas) o la contratación de ciertos colectivos (< 30 años, discapacitados...)⬇️

Así, se obtiene la CUOTA LÍQUIDA. Lo que dice Yolanda Díaz , por tanto, son datos:

- SESGADOS (7,39% del total de empresas)

- INTERESADOS (toma los % sobre beneficios y no sobre la base imponible)

Y más importante aún, ¿Qué pretende con su "justifica fiscal"?⬇️

- SESGADOS (7,39% del total de empresas)

- INTERESADOS (toma los % sobre beneficios y no sobre la base imponible)

Y más importante aún, ¿Qué pretende con su "justifica fiscal"?⬇️

¿No poder deducir pérdidas de años anteriores? ¿Permitir la doble imposición?

En definitiva, ¿pretende que las empresas PAGUEN por unos BENEFICIOS que NO HAN OBTENIDO?

Deje de MENTIR a la gente y preocúpese de otros datos de esa misma tabla que resultan más relevantes como:⬇️

En definitiva, ¿pretende que las empresas PAGUEN por unos BENEFICIOS que NO HAN OBTENIDO?

Deje de MENTIR a la gente y preocúpese de otros datos de esa misma tabla que resultan más relevantes como:⬇️

La delicada situación de la PYME en España, ya que:

- Ni siquiera 1/3 arrojan una cuota líquida positiva

- La principal "reducción" en el impuesto de sociedades de esa PYMES es la compensación de bases imponibles negativas (pérdidas)

- Ni siquiera 1/3 arrojan una cuota líquida positiva

- La principal "reducción" en el impuesto de sociedades de esa PYMES es la compensación de bases imponibles negativas (pérdidas)

• • •

Missing some Tweet in this thread? You can try to

force a refresh