L'institut @EWI_koeln de l'université de Cologne a réalisé une analyse des coûts d'importation et des risques géopolitiques liés à l'approvisionnement d'hydrogène en Allemagne 🇩🇪 depuis les pays méditerranéens et du Moyen-Orient ⤵️

➡️ ewi.uni-koeln.de/en/publication…

➡️ ewi.uni-koeln.de/en/publication…

La stratégie hydrogène 🇩🇪 pointe un besoin d'importation de 45 à 90 TWh d'hydrogène renouvelable à l'horizon 2030 (soit 1,4 à 3 Mt).

Le gouvernement prépare actuellement une stratégie d'importation visant à diversifier les approvisionnements et réduire les risques de dépendance.

Le gouvernement prépare actuellement une stratégie d'importation visant à diversifier les approvisionnements et réduire les risques de dépendance.

Les pays sud-européens et du MENA attirent l'🇩🇪 : ils présentent de forts potentiels en solaire et éolien pour produire de l'hydrogène par électrolyse, qui pourrait être accessible via des pipelines de quelques milliers de kilomètres, ou à défaut par fret maritime.

La guerre 🇷🇺-🇺🇦 et le sabotage de Nord Stream 2 ont révélé combien la politique énergétique 🇩🇪 fondée sur une dépendance en gaz 🇷🇺 était précaire.

L'hydrogène est sensé prendre le relais du gaz pour alimenter ses centrales thermiques (+24 GW d'ici 2035).

hydrogeninsight.com/power/germany-…

L'hydrogène est sensé prendre le relais du gaz pour alimenter ses centrales thermiques (+24 GW d'ici 2035).

hydrogeninsight.com/power/germany-…

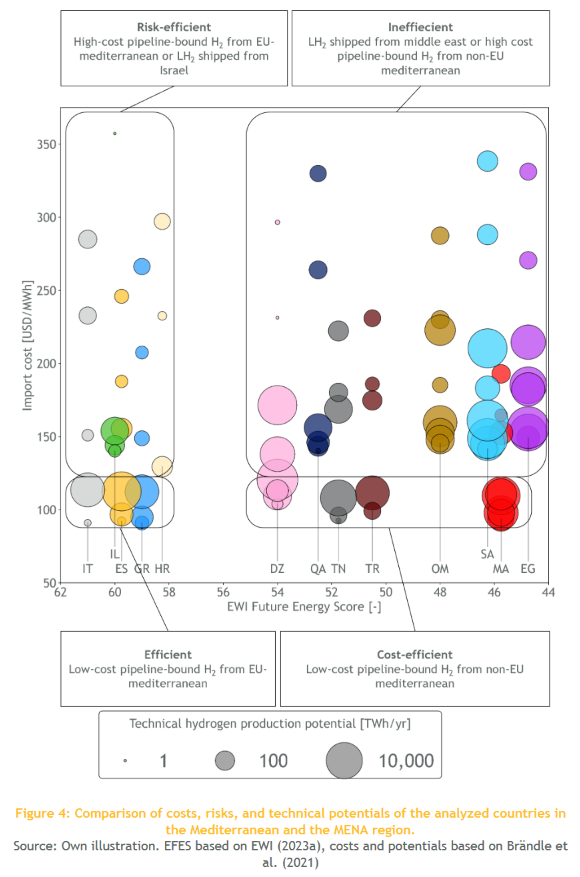

D'où la pertinence d'une analyse des risques géopolitiques, menée par l'institut EWI pour cette région prometteuse à partir d'une série d'indicateurs politiques, économiques, sociaux et énergétiques.

Il en résulte un score permettant de classer les 13 pays analysés.

Il en résulte un score permettant de classer les 13 pays analysés.

Ces scores sont ensuite couplés à des évaluations externes des coûts de l'hydrogène importé, eux-même fonction des quantités en transit.

Il en ressort la typologie ci-dessous : sans surprise, les pays 🇪🇺 présentent le moins de risques, pour des coûts similaires au MENA.

Il en ressort la typologie ci-dessous : sans surprise, les pays 🇪🇺 présentent le moins de risques, pour des coûts similaires au MENA.

Les coûts de l'hydrogène importé sont ici au mieux autour de 100 €/MWh (~3,3 €/kg), avec des hypothèses optimistes sur le coût des pipelines.

Plutôt de 150-300 €/MWh (~5 à 10 €/kg) d'hydrogène livré avec des hypothèses conservatrices sur le transit par pipes, ou par navire.

Plutôt de 150-300 €/MWh (~5 à 10 €/kg) d'hydrogène livré avec des hypothèses conservatrices sur le transit par pipes, ou par navire.

L'offre d'hydrogène à l'export de ces pays d'ici 2030 devrait être très modeste compte tenu des retards dans le déploiement des projets. Très peu sont enclenchés.

Les hypothèses de production/transit de 100 à 10 000 TWh/an (3 à 300 Mt/an) sont peu sérieuses, voire loufoques.

Les hypothèses de production/transit de 100 à 10 000 TWh/an (3 à 300 Mt/an) sont peu sérieuses, voire loufoques.

Le seul contrat signé par l'🇩🇪 à date d'un partenaire proche, la 🇳🇴, concerne la livraison à partir de 2029 de 5 TWh/an (>130 kt/an) d'hydrogène surtout issu du gaz avec CCS, et dont la logistique d'acheminement reste à déterminer.

https://twitter.com/maximsagot/status/1737860828848939307

Avec ces prix, l'hydrogène constituera un combustible bas-carbone onéreux pour les centrales thermiques 🇩🇪, en substitution du gaz actuel à 30-40 €/MWh.

D'où un besoin de financement public (CAPEX-OPEX) d'un ordre de 60 Mds€ pour les +24 GW.

cleanenergywire.org/news/germanys-…

D'où un besoin de financement public (CAPEX-OPEX) d'un ordre de 60 Mds€ pour les +24 GW.

cleanenergywire.org/news/germanys-…

Le principal enseignement de l'analyse d'EWI est que la stratégie d'importation 🇩🇪 devrait prioriser l'approvisionnement depuis 🇪🇸🇮🇹🇬🇷🇭🇷.

Les pipelines sont moins onéreuses, alors que le fret maritime depuis le MENA est cher et risqué.

Les pipelines sont moins onéreuses, alors que le fret maritime depuis le MENA est cher et risqué.

Pour autant, le gouvernement 🇩🇪 mène une autre politique : ses subventions à l'importation d'hydrogène renouvelable via le fonds H2Global ciblent exclusivement les pays hors 🇪🇺.

Près de 5 Mds€ sont prévus, plus que les fonds de l'European Hydrogen Bank.

h2-global.de

Près de 5 Mds€ sont prévus, plus que les fonds de l'European Hydrogen Bank.

h2-global.de

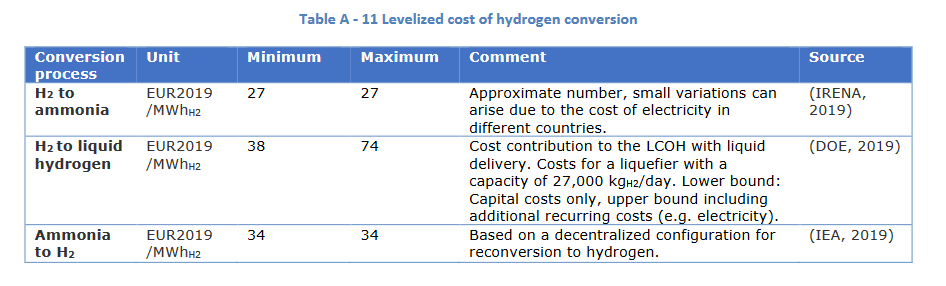

La principale limite de l'analyse est que seul le transport par navire d'hydrogène liquide est scruté, peu mature et très onéreux.

Le vecteur ammoniac sera probablement privilégié pour le fret maritime, mais la chaine de conversion et reconversion vers l'H2 rajoute +2 €/kg.

Le vecteur ammoniac sera probablement privilégié pour le fret maritime, mais la chaine de conversion et reconversion vers l'H2 rajoute +2 €/kg.

• • •

Missing some Tweet in this thread? You can try to

force a refresh