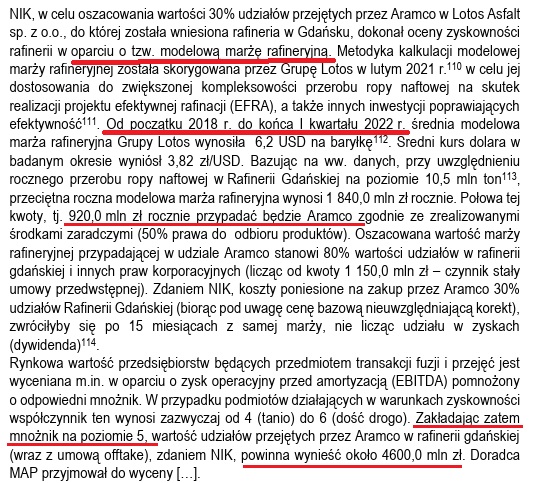

1. NIK wyliczył, że część rafinerii w Gdańsku sprzedana Aramco powinna zostać sprzedana za 4,6 mld zł, bo to powinna być pięciokrotność wartości przedsiębiorstwa, a ta wartość to 920 mln zł.

2. Wartość ta została wyliczona na podstawie średniej modelowej marży rafineryjnej Lotosu za wcześniejsze 4 lata. Gdyby przyjąć 3 lata, 5, 10, czy też 2 lata wyszłaby zupełnie inna wartość. Ponadto modelowa marża rafineryjna jest MODELOWA,czyli to nie jest marża operacyjna spółki

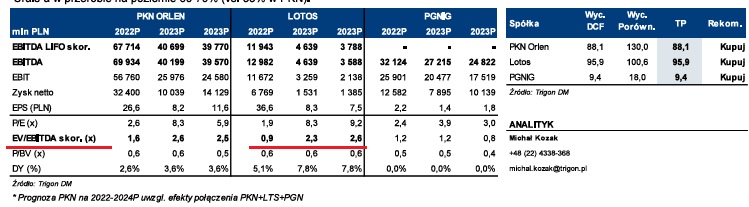

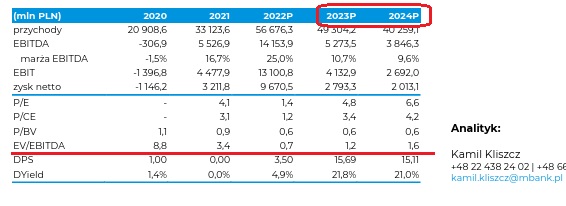

3. NIK korzysta więc z wzoru EV/EBITDA i zamiast EBITDA wpisuje tam marżę modelową. I twierdzi, że powinno wyjść 5, chociaż analitycy mBanku, czy Trigona w 21/22 uważali, że jednak bardziej w okolicach 2. To jednak dałoby znacznie niższą wycenę majątku przejętego przez Aramco.

• • •

Missing some Tweet in this thread? You can try to

force a refresh