Le prix des batteries au lithium s'effondre, passant en dessous de 100 $/kWh en avril en Chine. Avec de tels prix, le stockage électrochimique, dans les Véhicules Électriques (VE) et dans les batteries stationnaires va se développer massivement dans les années à venir.

🧶

1/13

🧶

1/13

Il faut ici bien distinguer deux grands usages énergétiques du stockage électrochimique :

- le stockage d'électricité pour le transport, principalement pour voitures électriques aujourd'hui, mais de plus en plus sur des véhicules lourds de type bus voire camions.

2/13

- le stockage d'électricité pour le transport, principalement pour voitures électriques aujourd'hui, mais de plus en plus sur des véhicules lourds de type bus voire camions.

2/13

- le stockage stationnaire visant à apporter des services système au réseau électrique et/ou des flexibilités, de plus en plus utiles dans les pays ayant fortement déployé des EnRv dans leur mix.

3/13

3/13

Les graphiques ci-dessus permettent de constater les différences de quantité de batteries entre ces deux usages. En 2023, un peu moins de 800 GWh ont été déployés pour le transport, contre moins de 100 GWh pour le stockage stationnaire.

4/13

4/13

Au-delà de ces premiers éléments, les graphiques ci-dessous permettent d'identifier 3 grandes technologies de batteries :

5/13

5/13

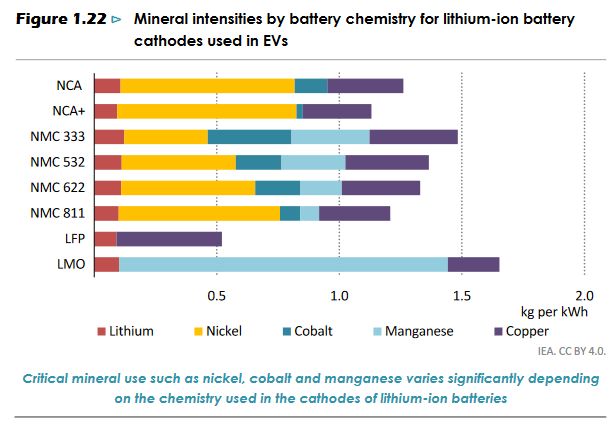

1️⃣Les batteries au lithium dites NMC (Nickel-Manganèse-Cobalt) et NCA (Nickel-Cobalt-Aluminium), également présentées dans les graphiques ci-dessous en low ou high-nickel.

6/13

6/13

Il s'agit de la technologie la plus utilisée dans les VE en occident, celle-ci présentant une plus grande densité énergétique que les autres, et donc un plus grande autonomie à poids équivalent.

7/13

7/13

2️⃣ Les batteries dites LFP (Lithium-Fer-Phosphate), celles-ci présentent une densité énergétique plus faible - donc moins d'autonomie à poids équivalent - par rapport aux batteries NMC (- 20 à 30 %), mais également un coût plus faible (-20 %)...

8/13

8/13

...tout en demandant moins de matériaux critiques (absence par exemple de cobalt, de nickel et de manganèse). Auparavant minoritaires, elles prennent des parts de marché de plus en plus importante sur le marché du VE.

9/13

9/13

Elles sont également majoritaires sur le marché des batteries stationnaires, la densité énergétique n'étant pas un critère important, notamment par rapport à celui du prix du stockage.

10/13

10/13

3️⃣ Les batteries sodium-ion, n'utilisant pas donc pas de lithium. Cette technologie est encore peu utilisée dans le domaine énergétique... mais pourrait connaître un développement significatif dans les années à venir.

11/13

11/13

Au même titre que la différence entre batterie NMC et LFP, les batteries sodium-ion sont moins denses énergétiquement, mais également moins coûteuses que les LFP. Le prix du lithium et la capacité de l'industrie à monter en charge sera déterminant dans leur développement.

12/13

12/13

Et pour retrouver la source principale de ce fil :

13/13iea.org/reports/batter…

13/13iea.org/reports/batter…

• • •

Missing some Tweet in this thread? You can try to

force a refresh